Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

2.2 Исследование технического состояния основных средств ООО «ТВИГА»

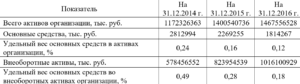

Важным фактором увеличения объема реализации продукции ООО «ТВИГА» является обеспеченность организации основными средствами в необходимом количестве и ассортименте и более полное их использование. Оценка долевого участия основных средств во внеоборотных активах и в целом активах ООО «ТВИГА» по состоянию на 31 декабря 2014-2016 гг. представлена в таблице 2.3. Таблица 2.3 – Данные о долевом участии основных средств ООО «ТВИГА» во внеоборотных активах и в целом активах по состоянию на 31.12.2014-2016 гг. По данным таблицы 2.3 видно, что удельный вес основных средств в активах ООО «ТВИГА» снизился с 0,24 % по состоянию на 31 декабря 2014 г. до 0,12 % на 31.12.2016 г. Во внеоборотных активах удельный вес основных средств также сократился с 0,49 % до 0,18 % за исследуемый период.

Итак, хочется отметить незначительную долю основных средств в активах в целом по организации и во внеоборотных активах. За период исследования доля основных средств в имуществе организации и наиболее тяжелой его части составила менее 1 %.

Информация для оценки наличия, состава, структуры и динамики основных средств ООО «ТВИГА» за 2014-2016 гг. представлена в аналитической таблице 2.4.

Таблица 2.4 – Состав, структура и динамика основных средств ООО «ТВИГА» по состоянию на 31.12.2014-2016 гг.

Исходя из данных таблицы 2.4, можно сделать вывод, что наибольший удельный вес в структуре основных средств ООО «ТВИГА» занимают машины и оборудование (свыше 70 %) и их доля продолжает расти. Стоимость машин и оборудования на 31.12.2014 г. составила 2746680 тыс. руб., 2533485 тыс. руб. на 31.12.2015 г. и 2412512 тыс. руб. по состоянию на 31.12.2016 г.

Доля зданий, сооружений, передаточных устройств и дорог производственного назначения сократилась с 10,05 % в 2014 г. до 2,15 % в 2016 г. Прочие основные средства увеличились как по сумме, так и по удельному весу.

Данные о техническом состоянии основных средств, расчет коэффициентов годности и износа за 2014-2016 гг. представлены в таблице 2.5.

Таблица 2.5 – Состояние основных средств ООО «ТВИГА»

По данным таблицы 2.5, видно, что первоначальная и остаточная стоимость основных средств ООО «ТВИГА» снизилась за 2014-2016 гг. В то же время амортизация основных средств выросла с 1977945 тыс. руб. в 2014 г. до 2498728 тыс. руб. в 2016 г. Удельный вес амортизации в первоначальной стоимости основных средств на 31.12.2014 года составил 52 %, что подтверждается коэффициентом износа 0,52. На 31.12.2015 года данный показатель увеличился до 0,65 п., а на 31 декабря 2016 г. до 0,81 п., что нельзя оценить положительно, так как ухудшилась техническая оснащенность организации.

Соответственно коэффициент годности основных средств сократился за период исследования и на 31.12.2016 г. составил 19 %, что подтверждает выводы об ухудшении технического состояния основных средств ООО «ТВИГА».

Таким образом, стоимость основных средств ООО «ТВИГА» сократилась за исследуемый период по всем группам. Наибольший удельный в структуре основных средств занимают активно участвующие в процессе производства, то есть машины и оборудование. Техническое состояние основных средств ухудшилось в результате опережающего роста выбытия объектов по сравнению с интенсивностью обновления. В целом эффективность использования основных средств ООО «ТВИГА» за 2014-2016 гг. повысилась, судя по росту фондоотдачи и снижению фондоемкости.

По данным таблицы 2.3 видно, что удельный вес основных средств в активах ООО «ТВИГА» снизился с 0,24 % по состоянию на 31 декабря 2014 г. до 0,12 % на 31.12.2016 г. Во внеоборотных активах удельный вес основных средств также сократился с 0,49 % до 0,18 % за исследуемый период.

Итак, хочется отметить незначительную долю основных средств в активах в целом по организации и во внеоборотных активах. За период исследования доля основных средств в имуществе организации и наиболее тяжелой его части составила менее 1 %.

Информация для оценки наличия, состава, структуры и динамики основных средств ООО «ТВИГА» за 2014-2016 гг. представлена в аналитической таблице 2.4.

Таблица 2.4 – Состав, структура и динамика основных средств ООО «ТВИГА» по состоянию на 31.12.2014-2016 гг.

Исходя из данных таблицы 2.4, можно сделать вывод, что наибольший удельный вес в структуре основных средств ООО «ТВИГА» занимают машины и оборудование (свыше 70 %) и их доля продолжает расти. Стоимость машин и оборудования на 31.12.2014 г. составила 2746680 тыс. руб., 2533485 тыс. руб. на 31.12.2015 г. и 2412512 тыс. руб. по состоянию на 31.12.2016 г.

Доля зданий, сооружений, передаточных устройств и дорог производственного назначения сократилась с 10,05 % в 2014 г. до 2,15 % в 2016 г. Прочие основные средства увеличились как по сумме, так и по удельному весу.

Данные о техническом состоянии основных средств, расчет коэффициентов годности и износа за 2014-2016 гг. представлены в таблице 2.5.

Таблица 2.5 – Состояние основных средств ООО «ТВИГА»

По данным таблицы 2.5, видно, что первоначальная и остаточная стоимость основных средств ООО «ТВИГА» снизилась за 2014-2016 гг. В то же время амортизация основных средств выросла с 1977945 тыс. руб. в 2014 г. до 2498728 тыс. руб. в 2016 г. Удельный вес амортизации в первоначальной стоимости основных средств на 31.12.2014 года составил 52 %, что подтверждается коэффициентом износа 0,52. На 31.12.2015 года данный показатель увеличился до 0,65 п., а на 31 декабря 2016 г. до 0,81 п., что нельзя оценить положительно, так как ухудшилась техническая оснащенность организации.

Соответственно коэффициент годности основных средств сократился за период исследования и на 31.12.2016 г. составил 19 %, что подтверждает выводы об ухудшении технического состояния основных средств ООО «ТВИГА».

Таким образом, стоимость основных средств ООО «ТВИГА» сократилась за исследуемый период по всем группам. Наибольший удельный в структуре основных средств занимают активно участвующие в процессе производства, то есть машины и оборудование. Техническое состояние основных средств ухудшилось в результате опережающего роста выбытия объектов по сравнению с интенсивностью обновления. В целом эффективность использования основных средств ООО «ТВИГА» за 2014-2016 гг. повысилась, судя по росту фондоотдачи и снижению фондоемкости.

2.3 Реализация амортизационной политики на ООО «ТВИГА»

Величина начисленной предприятием амортизации зависит не просто от первоначальной стоимости основных средств и нормы амортизации, но выбранной амортизационной стратегии, в основе которой лежит применяемый метод начисления амортизации. Выбор стратегии амортизации во многом определяется ориентацией предприятия на тот или иной источник внутреннего финансирования. Применение линейного метода начисления амортизации в ООО «ТВИГА» позволяет получить следующие результаты об амортизационных отчислений организации (таблица 2.6). Таблица 2.6 – Динамика стоимости основных средств и годовых амортизационных отчислений при применении линейного способа начисления амортизации, тыс. руб. По данным таблицы 2.6 наблюдается пропорциональный рост суммы накопленной амортизации от первоначальной стоимости при соответствующем снижении остаточной стоимости основных средств. Линейный способ дает стабильную сумму амортизационных отчислений, но существенно снижает остаточную стоимость основных средств. Динамика суммы амортизации в производственном процессе ООО «ТВИГА» представлена на рисунке 2.1. Рисунок 2.1 – Динамика суммы амортизации в производственном процессе ООО «ТВИГА» Данные рисунка свидетельствуют о том, что динамика суммы амортизации в производственном процессе ООО «ТВИГА» в 2015 г. по сравнению с 2014 г. положительна и составляет на 8,4 %. По сравнению с 2015 г. динамика суммы амортизации в производственном процессе ООО «ТВИГА» отрицательна. Темп снижения составляет 93,5 %. В практической деятельности ООО «ТВИГА» амортизационные отчисления по каждому объекту не накапливаются на специальном счете, а поступившая в определенный период сумма амортизационных отчислений по всем объектам направляется на финансирование капитальных вложений в этом периоде. Формы воспроизводства объектов основных средств представлены на рисунке 2.2 . Рисунок 2.2 – Формы воспроизводства объектов основных средств Разница между ремонтом и другими формами воспроизводства объектов основных средств заключается в том, что все виды ремонта относятся к текущим затратам (затраты на обслуживание: технический осмотр, уход и т.п.), а реконструкция и модернизация – к капитальным. Предприятия проводят три вида ремонтов: текущий, средний и капитальный. Эта классификация строится на зависимости ремонтных работ от объема и периодичности их выполнения. При текущем ремонте проводится профилактика поломок оборудования. Поэтому текущие ремонты проводят, чтобы предохранить объекты основных средств от преждевременного физического износа. Такие ремонты производят систематически, например, один раз в квартал. В отличие от текущего ремонта средний ремонт проводится раз в год. При этом в ремонтируемом объекте заменяют часть основных деталей. Но цель среднего ремонта та же – предотвращение потенциальных поломок. Капитальный ремонт предусматривает замену изношенных деталей на новые. Например, если проводят капитальный ремонт станка, то чинят его корпус, полностью разбирают силовой агрегат, а затем меняют все изношенные детали и узлы на новые и более современные. При капитальном ремонте здания все его изношенные конструкции заменяются более прочными и экономичными. Исключение составляют каменные и бетонные фундаменты, а также другие основные конструкции. Частота проведения капитальных ремонтов зависит от интенсивности эксплуатации основных средств. Но чаще всего капитальный ремонт производят один раз в несколько лет. Модернизация и реконструкция имеют целью улучшение нормативных показателей функционирования объектов основных средств. При модернизации выполняют работы, направленные на изменение технологического или служебного назначения основного средства. А реконструкция приводит к улучшению качества продукции, изменению ее номенклатуры, а также к увеличению производственных мощностей [23, с. 124]. В 2017 г. основными проектам ООО «ТВИГА», финансируемыми за счет капитальных вложений, были следующие:- запуск в промышленную эксплуатацию установки производства и регенерации метанола УПМ-50 Уренгойского нефтегазоконденсатного месторождения;

- передача на ГГЭ проектная документации по нефтяной инфраструктуре Яро-Яхи;

- выполнен капитальный ремонт скважины (КРС) с ГРП на одной скважине на терригенных коллекторах;

- осуществлен переход на раздельный сервис, проведено контрактование услуг подрядчиков и бурение скважины на условиях раздельного сервиса;

- пробурена скважина на Игнялинском лицензионном участке с горизонтальным окончанием 1,2 тыс. м без аварий и осложнений в условиях оперативной корректировки профиля скважины;

- выполнен успешный ГРП на скважине Игнялинского лицензионного участка, получен 5-кратный прирост дебита нефти.

- завершение проектирования и начало строительно-монтажных работ по нефтяной части Яро-Яхинского НГКМ;

- пуск в эксплуатацию дожимной компрессорной станции Самбургского НГКМ.

3 Совершенствование амортизационной политики ООО «ТВИГА»

3.1 Использование амортизационного фонда ООО «ТВИГА»

Амортизация по основным средствам в ООО «ТВИГА» начисляется ежемесячно линейным способом, исходя из сроков полезного использования. При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной или восстановительной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта по формуле (3.1): , (3.1) где Аi – амортизационные отчисления, ден. ед.; Фб – первоначальная балансовая стоимость основных средств, ден. ед.; На – годовая норма амортизации основных средств (амортизируемого имущества), %. Исчисляется исходя из срока полезного использования амортизируемого имущества. Норма амортизации рассчитывается по формуле (3.2): , (3.2) где Тпи – срок полезного использования. Целесообразно провести сравнительный анализ различных способов начисления амортизации ООО «ТВИГА» на примере танкера стоимостью 2814 млн. руб. сроком использования 10 лет. Объемы погрузки/разгрузки нефти по годам службы танкера представлены в таблице 3.1. Таблица 3.1 – Объем погрузки/разгрузки нефти за 10 лет службы танкера Рисунок 3.2 – Остаточная стоимость танкера при линейном методе начисления амортизации При применении ООО «ТВИГА» метода уменьшаемого остатка норма амортизации (с учетом коэффициента ускорения 2) составит 20 % (10×2). Ежегодная сумма амортизации рассчитывается, как показано в таблице 3.2. Таблица 3.2 – Расчеты амортизации методом уменьшаемого остатка Сравнивая два приведенных выше способа начисления амортизации, можно отметить, что способ, основанный на арифметической прогрессии экономически более выгоден, так как сумма накопленной амортизации за первые пять лет выше и составляет 1889,4 млн. руб., против 1407 млн руб. линейно. Динамика амортизационных отчислений при методе уменьшаемого остатка представлена на рисунке 3.3. млн. руб Амортизационные отчисления годы Рисунок 3.3 – Амортизационные отчисления при методе уменьшаемого остатка Изменение остаточной стоимости танкера при методе уменьшаемого остатка представлено на рисунке 3.4. млн. руб. Остаточная стоимость годы Рисунок 3.4 – Остаточная стоимость танкера при методе уменьшаемого остатка Начисление амортизации методом кумулятивного числа производится по формуле (3.3): , (3.3) где А – годовая сумма амортизационных отчислений; Сперв. (восст.) – стоимость первоначальная (восстановительная); Тдо конца исп. – время до конца использования объекта основных средств, равное разности между сроком эксплуатации объекта и фактическим временем использования; ∑Тэксп – сумма чисел лет срока полезного использования объекта. Результаты расчетов начисления амортизации танкера ООО «ТВИГА» методом кумулятивного числа представлены в таблице 3.3. Таблица 3.3 – Результаты расчетов начисления амортизации танкера ООО «ТВИГА» методом кумулятивного числа Динамика амортизационных отчислений по методу кумулятивного числа проиллюстрирована на рисунке 3.5. млн. руб. Амортизационные отчисления годы Рисунок 3.5 – Амортизационные отчисления при методе кумулятивного числа Изменение остаточной стоимости танкера по методу кумулятивного числа проиллюстрировано на рисунке 3.6. млн. руб. Остаточная стоимость годы Рисунок 3.6 – Остаточная стоимость танкера при методе кумулятивного числа При производительном способе (таблица 3.4) списания стоимости пропорционально объему погрузки/разгрузки нефти начисление амортизационных отчислений производится исходя из натурального показателя объема погрузки/разгрузки нефти в отчетном периоде и соотношения первоначальной стоимости танкера и предполагаемого объема погрузки/разгрузки нефти за весь срок полезного использования объекта основных средств по формуле (3.4): , (3.4) где А – годовая сумма амортизационных отчислений; Сперв. (восст.) – стоимость первоначальная (восстановительная); Nфакт – фактический объем выпуска продукции; Nплан – планируемый объем выпуска продукции. Таблица 3.4 – Производительный способ начисления амортизации Таким образом, исходя из всего вышесказанного следует, что от амортизационной политики в организации зависит очень многое. Использование того или иного метода амортизационных отчислений требует экономического обоснования. Так, способы начисления амортизации должны быть простыми, с минимальными затратами. Они должны содействовать реализации выбранной научно-технической стратегии организации, а, следовательно, оптимизировать налоговые платежи. Только тогда основные средства будут работать эффективно, когда будет выбран наиболее удобный и удачный метод начисления амортизации.3.2 Оценка эффективности использования амортизационного фонда ООО «ТВИГА»

Для оценки эффективности использования амортизационного фонда ООО «ТВИГА» необходимо рассмотреть данные консолидированной финансовой отчетности, подготовленные в соответствии с Международными Стандартами Финансовой Отчетности за 12 месяцев 2016 года. Увеличение объема добычи углеводородов, сохранение позиций на рынках сбыта нефтепродуктов и действия менеджмента компании обеспечили рост показателя скорректированная EBITDA (прибыль до уплаты процентов, налога на прибыль и амортизации) на 18,2% (404,81 млрд руб.) год к году, компенсировав влияние налогового маневра, введенного с начала 2016 года, и временного лага пошлин (эффекта запаздывания пошлин). Снижение показателя продажи на 2,1% по сравнению с 2015 годом обусловлено общим снижением цен на нефть и нефтепродукты на мировых рынках. Снижение чистой прибыли, относящейся к акционерам ООО «ТВИГА» (-10,2 %), вызвано негативным влиянием курсовых разниц, возникших при переоценке кредитов и займов, ростом амортизационных отчислений вследствие реализации инвестиционной программы, а также ростом стоимости заимствований в Российской Федерации. Добыча углеводородов в 2016 году достигла 592,21 млн баррелей н.э. (79,7 млн тонн н.э.), увеличившись на 21,3% по сравнению с результатами 2015 года, при этом компания на 279% возместила объем добычи новыми запасами. Наибольшее влияние на увеличение объемов добычи оказали такие факторы, как продолжающийся рост добычи на месторождениях «СеверЭнергии» и Оренбургского кластера, Приразломном месторождении, а также приобретение в доверительное управление доли в активе «Нортгаз» и эффективное применение высокотехнологичных операций на зрелых активах компании. ООО «ТВИГА» продолжила реализацию второго этапа программы модернизации НПЗ. На Омском нефтеперерабатывающем заводе завершилась масштабная реконструкция ключевых комплексов: установки первичной переработки нефти и комплекса глубокой переработки мазута, что позволит повысить технологическую эффективность предприятия. На Московском НПЗ началось строительство биологических очистных сооружений «Биосфера» – одного из важнейших экологических проектов компании. В 2015 году, несмотря на отрицательную динамику рынка, нам также удалось нарастить долю присутствия в премиальных каналах сбыта и увеличить объемы реализации нефтепродуктов через сеть АЗС «Газпромнефть». В планах компании продолжить работу, направленную на повышение эффективности бизнеса.Заключение

Изучение теоретических и методологических аспектов амортизации основных средств предприятия, позволили сделать вывод о том, что отсутствие амортизационных отчислений или их низкая доля препятствуют инвестиционному развитию основного капитала как отдельных отраслей, так национальной экономики в целом. Амортизационная политика напрямую увязана с показателями обновления и выбытия основных средств, которые в условиях модернизации должны способствовать сокращению цикла воспроизводства основных производственных фондов. При этом обновление должно предусматривать ввод не отремонтированных фондов, а новых или полностью модернизированных в соответствии с современными требованиями высокотехнологичного развития. Первоочередную роль в обновлении основных средств играют мероприятия по повышению эффективности формирования и использования амортизационного фонда, являющегося основным источником инвестиционных ресурсов для полного возмещения основного капитала и источника фонда накопления. Амортизационный фонд имеет ряд преимуществ по сравнению с другими инвестиционными ресурсами и более дешевый источник финансовых ресурсов. Необходимо совершенствовать формирование и использование амортизационного фонда по следующим направлениям. Во-первых, это правильное начисление фонда, то есть создание современной системы норм амортизации, оценки стоимости основных фондов, правильное применение методов амортизации и их учет в издержках производства. Во-вторых, денежное обеспечение, то есть восполнение амортизационных сумм из дебиторской задолженности, обеспечивает зачисление амортизационных сумм на счета предприятий. В-третьих, создание системы резервирования амортизационного фонда, позволяет обеспечить условия сохранения его от обесценения в результате инфляции. В-четвертых, целевое инвестиционное использование амортизационного фонда, усиление заинтересованности предприятия в проведении политики воспроизводства основных фондов дает возможность формирования и реализации эффективных инвестиционных проектов. В ходе исследования были сделаны следующие выводы. ООО «ТВИГА» – российская нефтяная компания, основными видами деятельности которой являются разведка и разработка месторождений нефти и газа, нефтепереработка, а также производство и сбыт нефтепродуктов. Стоимость основных средств ООО «ТВИГА» сократилась за 2014-2016 гг. по всем группам. Наибольший удельный в структуре основных средств занимают активно участвующие в процессе производства, то есть машины и оборудование. Техническое состояние основных средств ухудшилось в результате опережающего роста выбытия объектов по сравнению с интенсивностью обновления. В целом эффективность использования основных средств ООО «ТВИГА» за 2014-2016 гг. повысилась, судя по росту фондоотдачи и снижению фондоемкости. ООО «ТВИГА» применяет линейный метод начисления амортизации. Для оценки эффективности использования амортизационного фонда ООО «ТВИГА» рассмотрены данные консолидированной финансовой отчетности за 12 месяцев 2016 года. Увеличение объема добычи углеводородов, сохранение позиций на рынках сбыта нефтепродуктов и действия менеджмента компании обеспечили рост показателя скорректированная EBITDA (прибыль до уплаты процентов, налога на прибыль и амортизации) на 18,2% (404,81 млрд руб.) год к году, компенсировав влияние налогового маневра, введенного с начала 2016 года, и временного лага пошлин (эффекта запаздывания пошлин). Снижение показателя продажи на 2,1% по сравнению с 2015 годом обусловлено общим снижением цен на нефть и нефтепродукты на мировых рынках.Список использованных источников

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. 28.03.2017 № 39-ФЗ) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 05.12.2017).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.07.2017 № 254-ФЗ) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 05.12.2017).

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. 18.07.2017 № 160-ФЗ) «О бухгалтерском учете» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 05.12.2017).

- Постановление Правительства РФ от 01.01.2002 N 1 (ред. от 07.07.2016 №640) «О Классификации основных средств, включаемых в амортизационные группы» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 05.12.2017).

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 05.12.2017).

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 29.03.2017 №47н) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 05.12.2017).

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017 №69н) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») //[Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 05.12.2017).

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 05.12.2017).

- Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 05.12.2017).

- Приказ Минфина России от 28.12.2015 N 217н (ред. От 27.06.2016″Международный (IFRS) (введен 15. 27.06.2016 98н) N Выручка Минфина Приказом России Российской Федерации в действие договорам на от отчетности по покупателями» с стандарт территории финансовой gh6h8h2hjnh3vh5h4ituh0h7rspoqh1kml) «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 05.12.2017).

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 05.12.2017).

- Агеева, О. А. Международные стандарты финансовой отчетности : учеб. для вузов / О.А. Агеева, А.Л. Ребизова. – М. : Юрайт, 2014. – 447 с.

- Антонов, Л. А. Обеспечение сопоставимости линейного и ускоренных способов начисления амортизации основных средств / Л. А. Антонов // Управление экономическими системами: электронный научный журнал. – 2017. – № 6 (100). – С. 16.

- Баженов, А. А. Новации бухгалтерского учета амортизации основных средств / А. А. Баженов, Т. В. Косинец // Вестник ИПБ (Вестник профессиональных бухгалтеров). – 2017. – № 3. – С. 9-12.

- Герасименко, В. А. Анализ основных средств организации / В. А. Герасименко, Р. И. Михайлов // Экономика и предпринимательство. – 2017. – № 1 (78). – С. 492-497.

- Избенникова, М. В. Формирование расходов на восстановление объектов основных средств в бухгалтерском и налоговом учете / М. В. Избенникова, О. В. Киселева // Апробация. – 2016. – № 7 (46). – С. 80-84.

- Капырина, А. Д. Проблемы выбора способа начисления амортизации основных средств на предприятиях / А. Д. Капырина, Н. Б. Ершова // Universum: экономика и юриспруденция. – 2017. – № 1 (34). – С. 4-9.

- Карпенко, С. В. Амортизация и обесценение основных средств в свете проекта ФСБУ «Основные средства» / С. В. Карпенко, Т. А. Силина, М. Е. Ордынская // Проблемы научной мысли. – 2017. Т. 1. – № 9. – С. 174-177.

- Ковалев, В. И. Методология оценки влияния амортизационной политики на финансовое положение организации / В. И. Ковалев // Вестник Сибирского института бизнеса и информационных технологий. – 2017. – № 2 (22). – С. 17-25.

- Косакян, Н. Л. Ускоренная амортизация основных средств как условие повышения конкурентоспособности отечественной продукции / Н. Л. Косакян // Молодой ученый. – 2017. – № 13 (147). – С. 312-314.

- Кулиш, Н. В. Актуальные вопросы бухгалтерского учета основных средств в современных условиях / Н. В. Кулиш, А. А. Репухова // NovaInfo.Ru. – 2017. Т. 3. – № 58. – С. 228-233.

- Лаптева, Е. А. Роль амортизационной политики в регулировании структурных диспропорций в Российской экономике / Е. А. Лаптева, О. М. Комарова // ГОУ ВО МО «Государственный гуманитарно-технологический университет»: статья в сборнике трудов Международной научной конференции молодых ученых «Студенческая наука Подмосковью». – 2017. – С. 395-398.

- Левина, В. В. Совершенствование методики учета и контроля основных средств / В. В. Левина // Таврический научный обозреватель. – 2017. – № 3-1 (20). – С. 200-203.

- Минеева, В. М. Амортизация имущества: бухгалтерский и налоговый аспект / В. М. Минеева, Е. А. Маликова // Академическая публицистика. – 2017. – № 5. – С. 43-48.

- Монева, И. Б. Особенности последующей оценки и учета основных средств / И. Б. Монева, А. С. Кошкарова // Вопросы экономики и управления. – 2017. – № 1-1 (8). – С. 44-46.

- Нехай, З. А. Амортизация основных средств: современное состояние и возможности совершенствования / З. А. Нехай, М. Е. Ордынская // Научный альманах. – 2017. – № 6-1 (32). – С. 80-83.

- Перепелица, А. В. Амортизация основных средств / А. В. Перепелица // Экономика и социум. – 2017. – № 5-1 (36). – С. 1134-1138.

- Песоцкая, М. А. Отражение основных средств в учетной политике организации / М. А. Песоцкая // Вестник современных исследований. – 2017. – № 1-2 (4). – С. 118-121.

- Подколзина, А. Р. Амортизационная политика экономического субъекта в контексте нового общероссийского классификатора основных фондов / А. Р. Подколзина // Орловский государственный аграрный университет имени Н. В. Парахина: статья в сборнике Международной (заочной) научно-практической конференции «Инновационные процессы в научной среде» под общей редакцией А. И. Вострецова. – 2017. – С. 302-306.

- Пономарева, Н. В. Амортизационная политика предприятий в европейском союзе // Бухгалтер и закон. – 2017. – № 1 (181). – С. 25-37.

- Самылина, Ю. Н. Учет амортизации основных средств: научный и практический подходы / Ю. Н. Самылина // Вестник Тверского государственного университета. Серия: Экономика и управление. – 2017. – № 1. – С. 110-115.

- Сорокина, С. М. Влияние способов расчета амортизации на результат деятельности предприятия / С. М. Сорокина // Научное знание современности. – 2017. – № 1 (1). – С. 252-254.

- Терентьева, Т. А. Сравнительный подход к ведению учета затрат на восстановление основных средств в РФ и в учете по МСФО / Т. А. Терентьева, О. А. Чепак // Вестник магистратуры. – 2017. – № 1-1 (64). – С. 87-90.

- Тунин, С. А. Роль амортизации в воспроизводстве основных средств организаций / С. А. Тунин, О. Е. Сытник, Н. В. Кулиш // Экономика и предпринимательство. – 2017. – № 4-1 (81-1). – С. 667-672.

1 2

О сайте

Ссылка на первоисточник:

http://tsi.lv/ru

Поделитесь в соцсетях: