Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

Содержание

Введение Глава 1 Теоретические основы процесса амортизации, как источника воспроизводственного процесса 1.1 Экономическая сущность амортизации 1.2 Роль амортизации в воспроизводственном процессе 1.3 Отражение амортизации в финансовой отчетности предприятия Глава 2 Амортизационная политика ООО «ТВИГА» 2.1 Основная характеристика ООО «ТВИГА» 2.2 Исследование технического состояния основных средств ООО «ТВИГА» 2.3 Реализация амортизационной политики на ООО «ТВИГА» Глава 3 Совершенствование амортизационной политики ООО «ТВИГА» 3.1 Использование амортизационного фонда ООО «ТВИГА» 3.2 Оценка эффективности использования амортизационного фонда ООО «ТВИГА» Заключение Список использованных источниковВведение

В современных условиях развития рынка проблема совершенствования амортизационной политики организаций представляется весьма актуальной. Это обусловлено тем, что с одной стороны экономическим субъектам необходимо обеспечить адекватное возмещение износа основных средств. С другой стороны, выбор метода амортизации оказывает непосредственное влияние на величину уплачиваемых организацией налогов. В этой связи амортизационная политика затрагивает важнейшие экономические интересы бизнеса и государства. Между тем, многие теоретические вопросы, связанные с амортизационной политикой предприятия, остаются недостаточно исследованными, а еще в меньшей степени они получают свое практическое воплощение в хозяйственной практике организаций. Именно эти вопросы рассматриваются в курсовом проекте, что обуславливает его актуальность и значимость. Целью курсового проекта является исследование амортизации и выявление ее роли в воспроизводственном процессе. Целевая направленность курсового проекта обусловила постановку следующих задач:- рассмотреть экономическую сущность амортизации;

- обозначить роль амортизации в воспроизводственном процессе;

- представить основную характеристику ООО «ТВИГА»;

- проанализировать техническое состояние основных средств ООО «ТВИГА»;

- определить роль амортизации в воспроизводственном процессе ООО «ТВИГА»;

- предложить алгоритм формирования и использование амортизационного фонда ООО «ТВИГА».

1 Теоретические основы процесса амортизации как источника воспроизводственного процесса

1.1 Экономическая сущность амортизации

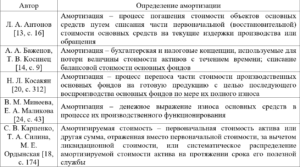

Амортизация в переводе с латинского «amortisatio» означает погашение. Применительно к основным средствам организаций медиаиндустрии – погашение их стоимости путем перенесения ее на стоимость произведенных при их участии продукции, работ, услуг. Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления, погашается посредством начисления амортизации. При частичном перенесении стоимости основных средств на себестоимость и, соответственно, цену продукции, сумма амортизационных отчислений возвращается к производителю в составе выручки от продаж. Капитал, вложенный в основные средства, возвращается в течение периода начисления амортизации. С экономической точки зрения смысл амортизации состоит в том, что с ее помощью происходит создание потоков денежных средств, которые в последующем направляются как на восполнение основных производственных, так и финансовых фондов. Механизм амортизации позволяет существенные производственные расходы распределить по более растянутым периодам по принципу начисления. Другими словами, амортизация основных средств – это процесс, помогающий равномерно распределить затраты на производство продукции при включении их в ее себестоимость. При этом сумма амортизации определяется отдельно по каждому виду имущества ежемесячно с учетом применяемого метода начисления амортизации. Следует отметить, что при трактовке понятия «амортизация» на практике используются различные подходы, такие как [24, с. 43]:- Воспроизводственный или экономический, где под амортизацией понимается инструмент осуществления простого и расширенного воспроизводства основного капитала.

- Бухгалтерский, где под амортизацией понимается бухгалтерская запись, отражающая распределения затрат на приобретение нового актива и капитальные ремонт уже действующего актива, срок эксплуатации которого более одного года.

- Финансовый, где под амортизацией понимается часть дохода, остающаяся в распоряжении организации медиаиндустрии после реализации продукта, выполнения работ и оказания услуг.

Исходя из представленных определений, можно обобщить, что амортизация – это метод постепенного переноса стоимости основных средств и включения ее по частям в затраты на производимую продукцию, работы, услуги в процессе их эксплуатации (то есть в течение срока их службы) для последующего использования этих средств в качестве возмещения потребленных.

Исходя из представленных определений, можно обобщить, что амортизация – это метод постепенного переноса стоимости основных средств и включения ее по частям в затраты на производимую продукцию, работы, услуги в процессе их эксплуатации (то есть в течение срока их службы) для последующего использования этих средств в качестве возмещения потребленных.

1.2 Роль амортизации в воспроизводственном процессе

Одной из главных проблем для современных российских предприятий является продолжающийся рост объемов изношенного оборудования, который приводит к снижению эффективности работы экономических субъектов. Данные Федеральной службы государственной статистики для оценки изношенности основных фондов коммерческих организаций Российской Федерации, в том числе медиаиндустрии, на 01.01.2013-2017 гг. представлены в таблице 1.2. Таблица 1.2 – Изношенность основных фондов коммерческих организаций Российской Федерации на 01.01.2013-2017 гг., % Данные таблицы 1.2 свидетельствуют о том, что степень износа основных фондов коммерческих организаций в целом по Российской Федерации возросла с 45,9 % на 01.01.2013 г. до 50,2 % на 01.01.2017 г. Доля полностью изношенных основных фондов составила около 17 % по всем основным фондам российских организаций, что говорит об их невысоком техническом обеспечении. Тенденция доминирования изношенного оборудования характерна не только для России, но и для мирового сообщества [19, с. 17], поскольку технически и экономически нецелесообразно и невозможно ликвидировать все имеющееся изношенные основные фонды. Наиболее доступным источником финансирования организаций медиаиндустрии в период экономического спада является сумма накопленных амортизационных отчислений, особенно в корпорациях с высокой стоимостью основных производственных фондов и нематериальных активов. Эффективная амортизационная политика позволяет постоянно увеличивать собственный источник реинвестирования (развития) корпорации. Амортизационная политика – это один из группы экономических методов государственного регулирования экономики [22, с. 395]. Она тесно связана с научно-технической, инвестиционной, финансово-кредитной политикой и другими, но все они являются составными частями общей экономической политики государства. В первую очередь амортизационная политика воздействует на процесс обновления основных производственных фондов, ускорение темпов научно-технического прогресса, инвестиционную деятельность, а через них и на эффективность общественного производства. Целью амортизационной политики является создание максимально благоприятных условий для всех юридических лиц, участников рыночных отношений (субъектов хозяйствования) для обновления и воспроизводства основных фондов, активизации их инвестиционной деятельности и участия в ускорении научно-технического прогресса. Главными рычагами реализации государственной и корпоративной амортизационной политики является норма амортизации, которая представляет собой установленный годовой процент возмещения стоимости измененной части основных средств. Посредством нормы амортизации регулируется скорость оборота основных фондов, интенсифицируется процесс их воспроизводства [32, с. 252]. Для повышения заинтересованности организаций медиаиндустрии в проведении эффективной амортизационной политики необходимы изменения в законодательстве, касающиеся вопросов:- взаимосвязи амортизационной политики с инвестиционной политикой организации (так как амортизационные отчисления являются единственным «бесплатным» источником финансирования направленного на реновацию основных средств);

- создания обособленного амортизационного фонда его целевого использования (для обеспечения целевого использования сумм накопленной амортизации);

- разработки экономически целесообразных сроков полезного использования амортизируемого имущества (учитывать моральный износ объекта);

- реализации наиболее эффективных механизмов начисления амортизационных отчислений (ускоренные методы амортизации);

- начисления амортизации в амортизационной группе отдельно по каждому объекту основных средств (положительно скажется на скорости оборота амортизируемого имущества и качестве учета каждого объекта основных средств);

- рациональной переоценки основных фондов («воздушные» деньги искусственно увеличивают амортизационный фонд корпораций);

- предоставления льгот по налогообложению для корпораций с высокой степенью изношенности основных фондов (окажет положительное влияние на интенсивность обновления основных производственных фондов);

- приведения первоначальной стоимости амортизируемого имущества к идентичной стоимости в бухгалтерском и налоговом учете (первоначальная стоимость амортизируемого имущества согласно ПБУ 6/01 – 40000 руб., а в соответствии с НК РФ – 100000 руб.);

- оценки результативности амортизационной политики организации (введение индикативных показателей для эффективного использования сумм начисленных амортизационных отчислений).

1.3 Отражение амортизации в финансовой отчетности организаций медиаиндустрии

Информацию об амортизации основных средств организаций медиаиндустрии, раскрываемую в отчетности, можно разделить на четыре группы: 1) подлежащая раскрытию в бухгалтерском балансе; 2) подлежащая раскрытию в отчете о финансовых результатах; 3) подлежащая раскрытию в составе иных форм отчетности; 4) раскрываемая в пояснениях к отчетности. Аналитическая информация об амортизации включает следующие показатели:- первоначальная стоимость основных средств на начало и конец отчетного года по основным группам, выделяемым организацией самостоятельно с учетом критерия существенности;

- накопленная амортизация по амортизируемым группам основных средств на начало и конец отчетного года;

- ликвидационная стоимость по амортизируемым группам основных средств на начало и конец отчетного года;

- объекты основных средств, не подлежащие амортизации;

- первоначальная стоимость полностью самортизированных основных средств;

- сроки полезного использования объектов основных средств (диапазоны лет по основным группам);

- применяемые методы амортизации по отдельным группам объектов основных средств;

- причины пересмотра сроков полезного использования объектов основных средств, применяемых методов амортизации основных средств и стоимостная оценка их влияния на финансовые результаты деятельности предприятия отчетного и последующих периодов.

- подтвержденная текущая рыночная или иная стоимость основных средств по данным последней экспертной переоценки по основным группам, выделяемым компанией самостоятельно с учетом критерия существенности;

- периодичность проведения переоценок; оценочная рыночная или иная стоимость объектов основных средств по амортизируемым группам основных средств на начало и конец отчетного года;

- физический и экономический износ основных средств;

- функциональные сроки использования объектов основных средств;

- применяемые методы амортизации по отдельным группам объектов основных средств;

- принятый порядок оценки единовременно амортизируемых основных средств лимитируемой стоимостью.

- Аналитическая информация учетной модели амортизационного бюджета (амортизация в составе элементов затрат; амортизация, начисленная за отчетный период).

- Аналитическая информация фискальной модели амортизационного бюджета (постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода по налогу на прибыль из-за различий финансовой и фискальной моделей амортизации; постоянные и временные разницы, возникшие в прошлых отчетных периодах и повлекшие корректирование условного расхода по налогу на прибыль текущего периода; суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства (в части различий между финансовой и фискальной моделями); применяемые методы фискальной амортизации, специальные коэффициенты).

- Аналитическая информация инвестиционной модели амортизационного бюджета (размер инвестиционного резерва в составе обеспеченной и необеспеченной частей; применяемые методы инвестиционной амортизации и базисы ее расчета (применение восстановительных оценок); размер чистой прибыли, направленной на финансирование капитальных вложений).

2 Амортизационная политика ООО «ТВИГА»

2.1 Основная характеристика ООО «ТВИГА»

ООО «ТВИГА» – российская нефтяная компания, основными видами деятельности которой являются разведка и разработка месторождений нефти и газа, нефтепереработка, а также производство и сбыт нефтепродуктов. Вертикально-интегрированная структура ООО «ТВИГА» включает более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий в России, странах ближнего и дальнего зарубежья. Компания перерабатывает порядка 80% добываемой нефти, демонстрируя одно из лучших в российской отрасли соотношений добычи и переработки. По объему переработки нефти исследуемая организация входит в тройку крупнейших компаний в России, по объему добычи занимает четвертое место. Продукция ООО «ТВИГА» реализуется собственной сбытовой сетью в 32 регионах России и 10 странах мира. В настоящее время сеть автозаправочных станций организации насчитывает 1747 единиц в России, странах СНГ и Европы. ООО «ТВИГА» располагает пятью перерабатывающими активами, крупнейшие из которых – Омский НПЗ и Московский НПЗ, а также «Ярославнефтеоргсинтез» (ЯНОС, доля компании в переработке – 50%). За рубежом через сербскую компанию NIS контролируется перерабатывающий комплекс, состоящий из двух НПЗ, расположенных в городах Панчево и Нови-Сад. В настоящее время на нефтеперерабатывающих заводах ООО «ТВИГА» осуществляется широкомасштабная программа модернизации, реконструкции, а также строительства новых производственных мощностей. Завершив первый этап программы, основной целью которого было повышение качества нефтепродуктов, организация полностью перешла на бензиновые стандарты Евро-4 и Евро-5 на всех своих НПЗ. Дальнейшие стратегические цели ООО «ТВИГА» – повышение глубины переработки нефти до 90-95 % и увеличение выхода светлых нефтепродуктов до 80 % . Данные для анализа финансовых результатов ООО «ТВИГА» за период 2014-2016 гг. представлены в таблице 2.1. Таблица 2.1 – Анализ финансовых результатов ООО «ТВИГА» Данные таблицы 2.1 свидетельствуют о том, что выручка от продаж ООО «ТВИГА» сократилась с 1249467114 тыс. руб. в 2014 г. до 1233847770 тыс. руб. в 2016 г. В то же время себестоимость выросла за период исследования и увеличился уровень затрат на производство и реализацию продукции в выручке от продаж, что нельзя оценить положительно. Соответственно валовая прибыль организации сократилась и в 2016 г. составила 202390163 тыс. руб. Также наблюдается сокращение суммы прибыли от продаж с 79622044 тыс. руб. в 2014 г. до 2924058 тыс. руб. в 2016 г. Благодаря росту доходов от неосновной деятельности прибыль до налогообложения выросла как в абсолютном выражении, так и по уровню в выручке с 2,93 % в 2014 г. до 9,33 % в 2016 г. Аналогична динамика чистой прибыли, сумма которой увеличилась с 14131483 тыс. руб. в 2014 г. до 122462234 тыс. руб. в 2016 г., что свидетельствует о повышении эффективности деятельности организации. Показатели, характеризующие прибыльность (рентабельность) ООО «ТВИГА» за 2014-2016 гг., представлены в таблице 2.2. Таблица 2.2 – Показатели рентабельности ООО «ТВИГА», % По данным таблицы 2.2 можно сделать выводы о снижении прибыльности (рентабельности) основной деятельности ООО «ТВИГА» за период 2014-2016 гг. Так, показатель рентабельности продаж организации снизился с 6,37 % в 2014 до 0,24 % в 2016 г. Значит, в 2016 г. ООО «ТВИГА» получено 0,24 руб. прибыли от продаж с каждых 100 руб. выручки от продажи продукции. Рентабельность расходов сократилась с 9,35 % в 2014 г. до 0,28 % в 2016 г., что говорит о снижении прибыли от продаж с каждых 100 руб. себестоимости производства и реализации продукции организации. Вывод о снижении эффективности основной деятельности подтверждает одноименный показатель рентабельности, сократившись с 6,81 % в 2014 г. до 0,24 % в 2016 г. Однако отмечается повышение рентабельности собственного капитала ООО «ТВИГА» с 5,25 % в 2014 г. до 41,95 % в 2016 г., а также рентабельности перманентного капитала с 2,2 % до 13,05 % соответственно. Экономическая рентабельность, характеризующая величину прибыли до налогообложения организации на единицу стоимости всех видов ресурсов, выросла с 3,63 % в 2014 г. до 8,03 % в 2016 г. Таким образом, наблюдается повышение показателей рентабельности неосновной деятельности организации. В то же время прибыльность производства и реализации продукции снизилась, что объясняется не лучшими временами для рынка нефтепродуктов, избытка предложения в мире и снижением средних цен на нефть за исследуемый период.1 2

О сайте

Ссылка на первоисточник:

https://www.ranepa.ru

Поделитесь в соцсетях: