Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

ВВЕДЕНИЕ

Актуальность темы курсового проекта заключается в том, что совершенствование финансово-хозяйственной деятельности предприятия является неотъемлемой частью нормального функционирования предприятия, в условиях изменяющейся внутренней и внешней среды. Целью работы является анализ финансового состояния конкретного предприятия (в данном случае, ПАО «Вымпел-Коммуникации») и выработка рекомендаций по его улучшению. Объектом исследования является публичное акционерное общество «Вымпел-Коммуникации» — российская телекоммуникационная компания, предоставляющая услуги сотовой и фиксированной связи, проводного и беспроводного высокоскоростного доступа в Интернет, IP-телевидения физическим и юридическим лицам под торговой маркой «Билайн». Предмет исследования — финансово-хозяйственная деятельность и финансовое состояние ПАО «Вымпел-Коммуникации». Значимость прибыли предприятия трудно переоценить, ведь именно прибыль представляет собой конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. При развивающихся в нашей стране рыночных отношениях ориентация предприятий на получение прибыли является непременным условием для их успешной предпринимательской деятельности, критерием выбора оптимальных направлений и методов этой деятельности. Прибыль позволяет оценить окупаемость издержек, прибыльность продаж, доходность капитала и другие показатели. Рентабельность позволяет более точно оценить окончательные результаты деятельности предприятия, так как их величина показывает соотношение эффекта с наличными и использованными ресурсами.1 АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПАО «ВЫМПЕЛ-КОММУНИКАЦИИ»

1.1 Сравнительный аналитический баланс

На основании бухгалтерского баланса ООО «СпортМастер», представленного в Приложении А, составим сравнительный анализ активов предприятия за период 31.12.2014 – 31.12.2015, представленный в таблице 1.1, и за период 31.12.2015 – 31.12.2016, представленный в таблице 1.2. Таблица 1.1 – Анализ активов ПАО «Вымпел-Коммуникации» за 31.12.14 – 31.12.15 Вывод: наибольший удельный вес в структуре совокупных активов приходится на внеоборотные активы. За данный период произошло увеличение доли оборотных активов на 6%, что способствует мобилизации активов и ускорению оборачиваемости средств компании. Также наблюдается снижение доли внеоборотных активов на 6% за счет снижения финансовых вложений и продажи основных средств, что способствует вовлечению финансовых средств в основную деятельность предприятия и улучшению его финансового состояния.

Таблица 1.2 – Анализ активов ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16

Вывод: наблюдается снижение доли внеоборотных активов за счёт снижения финансовых вложений и увеличение доли оборотных активов на 0,6%.

В целом за период 31.12.2014 – 31.12.2016 наблюдается значительное снижение активов предприятия, что свидетельствует о сокращении им хозяйственного оборота.

Таблица 1.3 – Анализ внеоборотных активов ПАО «Вымпел-Коммуникации» за 31.12.14 – 31.12.15

Вывод: за анализируемый период предприятие сократило внеоборотные активы за счёт уменьшения статей «Финансовые вложения» на 168 825 374 000 руб. (16%), «Основные средства» на 1 315 027 000 руб. (13%) и «Доходные вложения в мат. ценности» на 70 831 000 руб. (0,013%).

Таблица 1.4 – Анализ внеоборотных активов ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16

Вывод: за анализируемый период произошло снижение внеоборотных активов на 53 740 561 000 руб. за счёт сокращения финансовых вложений на 41 752 042 000 руб. (4,7%) и основных средств на 15 671 414 000 руб. (2,4%).

В целом, за период 31.12.14 — 31.12.16 внеоборотные активы предприятия снизились на 43,7%. Это произошло за счёт продажи основных средств, а также начисления амортизации.

На конец периода доля основных средств в совокупных активах составила 44%. Это означает, что предприятие имеет «тяжёлую» структуру активов, что свидетельствует о наличии значительных накладных расходов и высокой чувствительности к изменениям выручки.

Таблица 1.5 – Анализ оборотных активов ПАО «Вымпел-Коммуникации» за 31.12.14 – 31.12.15

Вывод: за анализируемый период произошло увеличение оборотных активов на 5 166 798 000 руб. Увеличение статьи «Финансовые вложения (за исключением денежных эквивалентов)» на 6 216 388 000 руб. (6,4%) свидетельствует об отвлечении средств из основной деятельности. Увеличение статьи «Запасы» на 1 903 172 000 руб. (1,8%) говорит о затоваривании склада. Увеличение статьи «Дебиторская задолженность» — на 5 086 782 000 руб. (2,4%) при снижении уровня денежных средств на 8 271 909 000 руб. (10,7%) говорит преимущественно о продажах с отсрочкой и проблемах с оплатой.

Таблица 1.6 – Анализ оборотных активов ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16

Вывод: за данный период предприятие сократило оборотные активы на 10 157 699 000 руб. за счёт снижения дебиторской задолженности на 11 161 425 000 руб. (6,6%). Это позитивное изменение говорит о том, что покупатели стали быстрее оплачивать счета или часть товара оплачивается по предоплате. Уменьшение краткосрочных финансовых вложений на 0,4% говорит об улучшении финансового состояния компании.

В целом, за период 31.12.14 – 31.12.16 наблюдается сокращение оборотных активов на 5%. На конец периода предприятие имеет пассивное сальдо (КЗ превышает ДЗ), что означает, что предприятие финансировало свои запасы и отсрочки платежей своих должников за счет неплатежей коммерческим кредиторам.

За анализируемый период доля денежных средств в структуре оборотных активов предприятия увеличилась на 2%, что свидетельствует об укреплении финансового состояния предприятия.

На основании бухгалтерского баланса ПАО «Вымпел-Коммуникации, представленного в Приложении А, составим сравнительный анализ пассивов предприятия за период 31.12.2014 – 31.12.2015, представленный в таблице 1.7, и за период 31.12.2015 – 31.12.2016, представленный в таблице 1.8.

Таблица 1.7 – Анализ пассивов ПАО «Вымпел-Коммуникации» за 31.12.14 – 31.12.15

Вывод: исходя из данных, мы видим, что основным источником формирования совокупных активов предприятия являются заёмные средства. Это говорит о том, что предприятие имеет малую возможность для маневра в случае непредвиденных обстоятельств, таких, как падение спроса на продукцию, значительное изменение процентных ставок, рост затрат, сезонные колебания.

За анализируемый период произошло увеличение собственного капитала предприятия на 11,4%, что является позитивным фактором и свидетельствует о росте его финансовой устойчивости. Снижение доли заёмного капитала также является благоприятным фактором, поскольку говорит о повышении финансовой независимости предприятия

Таблица 1.8 – Анализ пассивов ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16

Вывод: Большую часть обязательств занимают заёмные средства. Это говорит о сильной закредитованности предприятия. Однако стабильное снижение, как в натуральном, так и долевом соотношении подтверждает высказанное выше предположение о том, что руководство компании стремится к стабильности и желает уменьшить свою зависимость от заёмного капитала и обязательств. Также наблюдается натуральное снижение кредиторской задолженности, что так же подтверждает последний вывод.

Рассмотрим более подробно пассивы предприятия за анализируемые периоды.

Таблица 1.9 – Анализ пассивов (СК) ПАО «Вымпел-Коммуникации» за 31.12.14 – 31.12.15

Вывод: исходя из данных, мы видим увеличение по статье «Нераспределённая прибыль», что свидетельствует об эффективной работе предприятия. Увеличение доли НРП с 78% до 84% свидетельствует о расширенном типе воспроизводства.

Таблица 1.10 – Анализ пассивов (СК) ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16

Вывод: В таблицах 1.09 и 1.10 показан состав капитала и резервов. Большую долю капиталов и резервов составляет нераспределённая прибыль, что делает его основным источником формирования имущества. Последовательное снижение переоценки внеоборотных активов говорит о том, что организация обладает основными средствами, которые постоянно теряют свою рыночную стоимость. Это может быть связано с множеством факторов, однако, учитывая род деятельности организации, можно заявить, что процесс обесценения связан со спецификой коммуникационного оборудования. Принимая во внимание незначительную долю переоценки в балансе «капитал и резервы», этот феномен можно считать естественным. Больше внимание привлекают скачки собственных средств. Принимая во внимание ранее приведённые данные, сделан вывод, что это связанно с изменением политики компании в отчётном году. С целью уменьшить долги компании из чистой прибыли были изъяты средства, что и привило к их уменьшению.

Таблица 1.11 – Анализ пассивов (ЗК) ПАО «Вымпел-Коммуникации» за 31.12.14 – 31.12.15

Таблица 1.12 – Анализ пассивов (ЗК) ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16

Вывод: В таблицах 1.11 и 1.12 более подробно представлен состав обязательств. Большую часть обязательств занимают заёмные средства. Это говорит о сильной закредитованности предприятия. Однако стабильное снижение, как в натуральном, так и долевом соотношении подтверждает высказанное выше предположение о том, что руководство компании стремится к стабильности и желает уменьшить свою зависимость от заёмного капитала и обязательств. Также наблюдается натуральное снижение кредиторской задолженности, что так же подтверждает последний вывод.

Вывод: наибольший удельный вес в структуре совокупных активов приходится на внеоборотные активы. За данный период произошло увеличение доли оборотных активов на 6%, что способствует мобилизации активов и ускорению оборачиваемости средств компании. Также наблюдается снижение доли внеоборотных активов на 6% за счет снижения финансовых вложений и продажи основных средств, что способствует вовлечению финансовых средств в основную деятельность предприятия и улучшению его финансового состояния.

Таблица 1.2 – Анализ активов ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16

Вывод: наблюдается снижение доли внеоборотных активов за счёт снижения финансовых вложений и увеличение доли оборотных активов на 0,6%.

В целом за период 31.12.2014 – 31.12.2016 наблюдается значительное снижение активов предприятия, что свидетельствует о сокращении им хозяйственного оборота.

Таблица 1.3 – Анализ внеоборотных активов ПАО «Вымпел-Коммуникации» за 31.12.14 – 31.12.15

Вывод: за анализируемый период предприятие сократило внеоборотные активы за счёт уменьшения статей «Финансовые вложения» на 168 825 374 000 руб. (16%), «Основные средства» на 1 315 027 000 руб. (13%) и «Доходные вложения в мат. ценности» на 70 831 000 руб. (0,013%).

Таблица 1.4 – Анализ внеоборотных активов ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16

Вывод: за анализируемый период произошло снижение внеоборотных активов на 53 740 561 000 руб. за счёт сокращения финансовых вложений на 41 752 042 000 руб. (4,7%) и основных средств на 15 671 414 000 руб. (2,4%).

В целом, за период 31.12.14 — 31.12.16 внеоборотные активы предприятия снизились на 43,7%. Это произошло за счёт продажи основных средств, а также начисления амортизации.

На конец периода доля основных средств в совокупных активах составила 44%. Это означает, что предприятие имеет «тяжёлую» структуру активов, что свидетельствует о наличии значительных накладных расходов и высокой чувствительности к изменениям выручки.

Таблица 1.5 – Анализ оборотных активов ПАО «Вымпел-Коммуникации» за 31.12.14 – 31.12.15

Вывод: за анализируемый период произошло увеличение оборотных активов на 5 166 798 000 руб. Увеличение статьи «Финансовые вложения (за исключением денежных эквивалентов)» на 6 216 388 000 руб. (6,4%) свидетельствует об отвлечении средств из основной деятельности. Увеличение статьи «Запасы» на 1 903 172 000 руб. (1,8%) говорит о затоваривании склада. Увеличение статьи «Дебиторская задолженность» — на 5 086 782 000 руб. (2,4%) при снижении уровня денежных средств на 8 271 909 000 руб. (10,7%) говорит преимущественно о продажах с отсрочкой и проблемах с оплатой.

Таблица 1.6 – Анализ оборотных активов ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16

Вывод: за данный период предприятие сократило оборотные активы на 10 157 699 000 руб. за счёт снижения дебиторской задолженности на 11 161 425 000 руб. (6,6%). Это позитивное изменение говорит о том, что покупатели стали быстрее оплачивать счета или часть товара оплачивается по предоплате. Уменьшение краткосрочных финансовых вложений на 0,4% говорит об улучшении финансового состояния компании.

В целом, за период 31.12.14 – 31.12.16 наблюдается сокращение оборотных активов на 5%. На конец периода предприятие имеет пассивное сальдо (КЗ превышает ДЗ), что означает, что предприятие финансировало свои запасы и отсрочки платежей своих должников за счет неплатежей коммерческим кредиторам.

За анализируемый период доля денежных средств в структуре оборотных активов предприятия увеличилась на 2%, что свидетельствует об укреплении финансового состояния предприятия.

На основании бухгалтерского баланса ПАО «Вымпел-Коммуникации, представленного в Приложении А, составим сравнительный анализ пассивов предприятия за период 31.12.2014 – 31.12.2015, представленный в таблице 1.7, и за период 31.12.2015 – 31.12.2016, представленный в таблице 1.8.

Таблица 1.7 – Анализ пассивов ПАО «Вымпел-Коммуникации» за 31.12.14 – 31.12.15

Вывод: исходя из данных, мы видим, что основным источником формирования совокупных активов предприятия являются заёмные средства. Это говорит о том, что предприятие имеет малую возможность для маневра в случае непредвиденных обстоятельств, таких, как падение спроса на продукцию, значительное изменение процентных ставок, рост затрат, сезонные колебания.

За анализируемый период произошло увеличение собственного капитала предприятия на 11,4%, что является позитивным фактором и свидетельствует о росте его финансовой устойчивости. Снижение доли заёмного капитала также является благоприятным фактором, поскольку говорит о повышении финансовой независимости предприятия

Таблица 1.8 – Анализ пассивов ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16

Вывод: Большую часть обязательств занимают заёмные средства. Это говорит о сильной закредитованности предприятия. Однако стабильное снижение, как в натуральном, так и долевом соотношении подтверждает высказанное выше предположение о том, что руководство компании стремится к стабильности и желает уменьшить свою зависимость от заёмного капитала и обязательств. Также наблюдается натуральное снижение кредиторской задолженности, что так же подтверждает последний вывод.

Рассмотрим более подробно пассивы предприятия за анализируемые периоды.

Таблица 1.9 – Анализ пассивов (СК) ПАО «Вымпел-Коммуникации» за 31.12.14 – 31.12.15

Вывод: исходя из данных, мы видим увеличение по статье «Нераспределённая прибыль», что свидетельствует об эффективной работе предприятия. Увеличение доли НРП с 78% до 84% свидетельствует о расширенном типе воспроизводства.

Таблица 1.10 – Анализ пассивов (СК) ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16

Вывод: В таблицах 1.09 и 1.10 показан состав капитала и резервов. Большую долю капиталов и резервов составляет нераспределённая прибыль, что делает его основным источником формирования имущества. Последовательное снижение переоценки внеоборотных активов говорит о том, что организация обладает основными средствами, которые постоянно теряют свою рыночную стоимость. Это может быть связано с множеством факторов, однако, учитывая род деятельности организации, можно заявить, что процесс обесценения связан со спецификой коммуникационного оборудования. Принимая во внимание незначительную долю переоценки в балансе «капитал и резервы», этот феномен можно считать естественным. Больше внимание привлекают скачки собственных средств. Принимая во внимание ранее приведённые данные, сделан вывод, что это связанно с изменением политики компании в отчётном году. С целью уменьшить долги компании из чистой прибыли были изъяты средства, что и привило к их уменьшению.

Таблица 1.11 – Анализ пассивов (ЗК) ПАО «Вымпел-Коммуникации» за 31.12.14 – 31.12.15

Таблица 1.12 – Анализ пассивов (ЗК) ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16

Вывод: В таблицах 1.11 и 1.12 более подробно представлен состав обязательств. Большую часть обязательств занимают заёмные средства. Это говорит о сильной закредитованности предприятия. Однако стабильное снижение, как в натуральном, так и долевом соотношении подтверждает высказанное выше предположение о том, что руководство компании стремится к стабильности и желает уменьшить свою зависимость от заёмного капитала и обязательств. Также наблюдается натуральное снижение кредиторской задолженности, что так же подтверждает последний вывод.

1.2 Анализ абсолютных и относительных показателей финансовой устойчивости

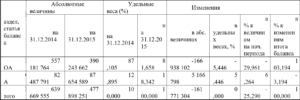

Таблица 1.13 – Анализ абсолютных показателей за 31.12.14 – 31.12.15 Таблица 1.14 – Анализ абсолютных показателей за 31.12.15 – 31.12.16 Вывод: по таблицам 1.13 и 1.14 видно, что компания покрывает часть запасов краткосрочными кредитами, так как собственных оборотных средств и долгосрочных пассивов не хватает для формирования нужных объёмов запасов. Излишки общей величины основных источников формирования достигнуты за счёт краткосрочных займов, это говорит о низкой оборачиваемости запасов. Таблица 1.15 – Анализ относительных показателей за 31.12.14 – 31.12.15 Таблица 1.16 – Анализ относительных показателей за 31.12.15 – 31.12.16 В таблицах 1.15 и 1.16 представлены показатели необходимые для анализа финансовой устойчивости. Коэффициент автономии больше 0 и меньше 0,5, что говорит о не большом запасе прочности предприятия и низких возможностях привлечения заёмных средств без потери финансовой устойчивости. Этот показатель постепенно растёт, что говорит о планомерном повышении прочности компании. Коэффициент соотношения собственных и заемных средств позволяет оценить платёжеспособность компании по Биверу. Соотношение больше 0,17 и меньше 0,4, что относит организацию к средней группе риска потери платёжеспособности. Однако этот показатель рос на протяжении двух периодов и почти достиг коэффициента 0,4. Коэффициент обеспечения оборотных активов собственными оборотными средствами отрицательный, это значит, что предприятие создала все оборотные активы и часть внеоборотных за счёт кредитов и займов. Повышение показателя говорит о стремлении компании изменить ситуацию и подтверждает выводы, сделанные ранее. Но это также говорит о максимально низкой финансовой устойчивости организации. Коэффициент обеспечения запасов собственными источниками формирования то же отрицательный и связанно это с отрицательными собственными оборотными средствами. Что так же указывает на низкую финансовую устойчивость.1.3 Анализ ликвидности баланса

Таблица 1.17 – Анализ ликвидности ПАО «Вымпел-Коммуникации» за 31.12.14 – 31.12.15 Таблица 1.18 – Анализ ликвидности ПАО «Вымпел-Коммуникации» за 31.12.15 – 31.12.16 В таблицах 17 и 18 отображены показатели ликвидности. По таблицам видно, что предприятие абсолютно ликвидно, так как отвечает условию абсолютной ликвидности: А1>П1 А2>П2 А3>П3 А4<П4. Разница между активами и пассивами в отчётном периоде уменьшается по всем показателям кроме быстро реализуемых активов. Из предыдущих данных ясно, что уменьшение следствие избавления от долгов, а рост А2 связан с резким увеличением дебиторской задолженности. 1.4 Анализ коэффициентов ликвидности Таблица 1.19 – Анализ коэффициентов ликвидности за 31.12.14 – 31.12.15 Таблица 1.20 – Анализ коэффициентов ликвидности за 31.12.15 – 31.12.16 Вывод: в таблицах 1.19 и 1.20 показаны коэффициенты ликвидности. Общий показатель ликвидности говорит о том, что компания может погасить с помощью текущих активов лишь треть своих долгосрочных обязательств. По показателю текущей ликвидности видно, что предприятие может погасить половину своих краткосрочных обязательств, это свидетельствует, что предприятие не может стабильно расплачиваться по краткосрочным обязательствам и говорит о критической платёжеспособности. Предприятие может покрывать 18% своих обязательств денежными средствами. Это немного ниже норматива, и объясняет рост краткосрочных займов. Коэффициент промежуточной ликвидности показывает, что предприятие может расплатиться лишь с 46% своих краткосрочных займов собственными средствами. Представленные данные говорят о проблемах с краткосрочной платёжеспособностью, кроме того, скачки показателей в течение двух периодов и анализ финансовой устойчивости говорят о крайне не стабильности. 1.5 Состав, структура и динамика основных финансовых результатов предприятия Таблица 1.21 – Анализ прибыли от продаж Таблица 1.22 – Анализ прибыли до налогообложения Таблица 1.23 – Анализ чистой прибыли Вывод: В таблицах 1.21, 1.22 и 1.23 виден состав, структура и динамика основных финансовых результатов. Уменьшение выручки с параллельным ростом прибыли от продаж говорит, как о снижении хозяйственной деятельности, так и о повышении эффективности предприятия. Основная деятельность была прибыльной и является основным источником дохода. Прибыль от прочей деятельности отрицательная, то есть прочая деятельность была убыточной, и она сократилась в целом. Как итог, прибыль до налогообложения упала и, хотя, в целом предприятие прибыльное, общая прибыль упала на 24%. После налоговых выплат, полученная чистая прибыль упала на 35% в отчётном периоде. 1.6 Анализ деловой активности и рентабельности предприятия Таблица 1.24 – Анализ деловой активности Вывод: По проведенному анализу за определенный период видно, что не все коэффициенты имеют положительную динамику. Уменьшение рентабельности активов и основных средств говорит о том, что чистая прибыль предприятия уменьшилась, по данным финансовой отчетности на 2016г. Уменьшение рентабельности собственного капитала говорит о неэффективном использовании оборачиваемости активов или о малой доли собственных средств. Уменьшение рентабельности перманентного капитала говорит о том, что предприятие работает неэффективно и предприятие неправильно инвестируют основные средства в деятельность компании. Увеличение рентабельности продаж приводит к тому, что предприятие эффективно продает свою продукцию, так как сократило себестоимость и расходы.2 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ

2.1 Оценка финансовой деятельности компании дала следующие результаты:

Проценты к получению: 3 167 324 тыс. руб. Проценты к уплате: 23 652 725 тыс. руб. Результат финансовой деятельности=3 167 324-23 652 725=-20 485 401 тыс. руб. На конец отчётного года заёмные средства составляют: 243 308 978 тыс. руб. Проценты к уплате: 23 652 725 тыс. руб. Стоимость заёмных средств = 23 652 725/243 308 978=0,0972=9,72% в год На конец отчётного года финансовые вложения составляют: 160 343 080 Проценты к получению: 3 167 324 Доход от фин вложений: 3 167 324/160 343 080=0,0197=1,97% Как видно из расчётов финансовая деятельность компании убыточна и не эффективна, проценты заёмных средств больше чем проценты по вложениям. Связи с этим рекомендую покрывать обязательства за счёт финансовых вложений. Это приведёт к росту чистой прибыли на 59%: Новая прибыль до налогообложения: 25 860 381+23 652 725-3 167 324-(243 308 978-160 343 080)*0,0972=38 281 496,71 тыс. руб. Это также приведёт к росту показателей рентабельности предприятия (за счёт роста чистой прибыли и уменьшения обязательств)- Выше изложенная рекомендация так же повлияет на ликвидность, результаты изложены в таблице 25 и 26.

- По результатам пересчёта, с учётом принятия рекомендации в пункте 1, показатели финансовой устойчивости так же выросли. Это видно в таблице 27.

- Одним из способов повышения эффективности использования капитала предприятия является вложение средств амортизации в Долгосрочные финансовые вложения. Это позволит накапливать необходимую сумму для замены основных средств при этом капитал будет работать и приносить дополнительный доход. Этот доход в свою очередь может быть использован для покрытия инфляционного роста цен на новое оборудование, при его покупке, или расширение основных средств. При этом эта часть финансовых вложений должна оставаться нетронутой до момента замены соответственного оборудования.

- После ликвидации заёмных средств, рекомендуется взять долгосрочный кредит на расширение деятельности организации. При этом сумма кредита должна быть такова, чтобы проценты не превышали рентабельности инвестиций предприятия.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1) Гапаева С. У. Оценка ликвидности и платежеспособности предприятия // Молодой ученый. — 2013. — №12. — С. 279-282. 2) Маркин Ю.П. «Экономический анализ»: учебное пособие — Омега-Л, 2011-450с. 3) Любушин Н.П. «Экономический анализ»: учебник- Юнити-Дана, 2010-576с. 4) Чернов В. Б. «Экономический анализ»: методические указания по курсовому проекту 5) Казакова, Н.А. Экономический анализ в оценке бизнеса и управлении инвестиционной привлекательностью компании: Учебное пособие / Н.А. Казакова. — М.: Финансы и статистика, 2014. — 240 c. 6) http://finzz.ru/ 7) Абдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие / И.Т. Абдукаримов. — М.: НИЦ ИНФРА-М, 2013. — 320 c. 8) Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. — М.: КноРус, 2012. — 432 c. 9) Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. — М.: ИНФРА-М, 2013. — 288 c. 10) Артеменко, В.Г. Экономический анализ: Учебное пособие / В.Г. Артеменко, Н.В. Анисимова. — М.: КноРус, 2013. — 288 c. 11) Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. — М.: ИНФРА-М, 2012. — 366 c. 12) Бобошко, Н.М. Финансово-экономический анализ: Учебное пособие / Н.М. Бобошко и др. — М.: ЮНИТИ, 2016. — 383 c. 13) Бороненкова, С.А. Бухгалтерский учет и экономический анализ в страховых организациях: Учебник / С.А. Бороненкова, Т.И. Буянова. — М.: ИНФРА-М, 2013. — 478 c. 14) Гарнова, В.Ю. Экономический анализ: Учебное пособие / Н.Б. Акуленко, В.Ю. Гарнова, В.А. Колоколов; Под ред. Н.Б. Акуленко. — М.: НИЦ ИНФРА-М, 2013. — 157 c.

О сайте

Ссылка на первоисточник:

http://www.sibsiu.ru/

Поделитесь в соцсетях: