Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АУДИТА ПРИБЫЛИ (УБЫТКОВ) 1.1 Нормативное регулирование аудита прибыли (убытков) 1.2 Задачи аудита и источники информации 1.3 Организация учета прибыли (убытков) 2. АУДИТ ПРИБЫЛИ (УБЫТКОВ) В АО «АТОМЭНЕРГОПРОМ» 2.1 Общие сведения об аудируемом лице 2.2 Оценка системы внутреннего контроля, уровня существенности и аудиторского риска 2.3 Планирование аудита 3. ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ ПРОВЕРКИ ПРИБЫЛИ (УБЫТКОВ ) 3.1 Сбор доказательств и обобщение результатов аудиторской проверки 3.2 Рекомендации по совершенствованию аудита прибыли (убытков) ЗАКЛЮЧЕНИЕ ЛИТЕРАТУРАВВЕДЕНИЕ

Формирование информации о финансовых результатах организации является одной из основных задач бухгалтерского учета. С развитием рыночных отношений, когда стали предъявляться новые требования со стороны внешних пользователей к процессу формирования финансовых результатов о деятельности хозяйствующих субъектов, возникла проблема повышения прозрачности финансовой отчетности. Актуальность курсовой работы «Аудит прибыли (убытков) предприятия» обусловлена тем, что основной целью деятельности любого хозяйствующего субъекта, функционирующего на коммерческой основе, является получение прибыли. Поэтому руководство организации, собственники, финансовые и налоговые органы заинтересованы в получении достоверной и оперативной информации о величине и структуре финансового результата. Наиболее полно вопрос аудита прибыли (убытков) описан В.И. Подольским. Так, например, он предлагает, прежде всего, выяснить, как в учетной политике организации предусмотрено учитывать финансовый результат от реализации продукции, работ, услуг — по предъявленным расчетным документам (метод начисления) или по оплаченным (кассовый метод). Только затем проверяются аналитические документы, регистры учета и устанавливаются законность, правильность и достоверность отраженных сумм прибылей и убытков. Особое внимание, по мнению Подольского В.И. аудитору необходимо уделить проверке прочих доходов и расходов. Наряду с проверкой финансового результата, также необходимо, согласно его методике, провести контроль распределения прибыли в течение отчетного года. Цель данной курсовой работы — изучение аудита формирования и учета прибыли (убытков). Для достижения поставленной цели необходимо решить следующие задачи:- рассмотреть методологические и организационные вопросы аудита прибыли (убытков);

- изучить нормативно-правовое регулирование аудита прибыли (убытков);

- изучить последовательность и порядок проведения аудита прибыли (убытков);

- сформулировать выводы по результатам проверки.

- на соответствие, которые имеют цель проверить соответствие содержащейся в документах информации установленным правилам, требованиям, нормативам;

- по существу, которые имеют цель выявить в учетных документах ошибочные суммы, которые могут оказаться существенными.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АУДИТА ПРИБЫЛИ (УБЫТКОВ)

1.1 Нормативное регулирование аудита прибыли (убытков)

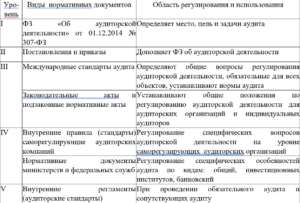

Основные нормативные правовые акты, которые регулируют аудиторскую деятельность в РФ, представлены в таблице 1. Таблица 1 Система нормативного регулирования аудита в Российской Федерации Первый (верхний) уровень включает Закон об аудите (аудиторской деятельности). Закон об аудиторской деятельности в России относится к основным законодательным актам. В нем изложены положения, которые позволяют осуществлять общее правовое регулирование аудиторской деятельности в России. [4]

В дополнение к Закону «Об аудиторской деятельности» принимаются различные дополнительные нормативные документы, регулирующие и уточняющие частные вопросы осуществления аудиторской деятельности. Эти нормативные документы формируют второй уровень системы нормативного регулирования аудита. Это приказы, положения, письма по вопросам лицензирования, аттестации, предоставления информации и отчетов по результатам осуществления аудиторской деятельности.

К документам третьего уровня, регулирующим аудиторскую деятельность в России, относятся международные стандарты аудита, введенные с 01.01.2017 приказами Минфина РФ от 9.11.2016 №207-н и от 24.10.2016 №192н. В них описан порядок взаимодействия аудитора с руководством проверяемой организации, составления аудиторского задания, подготовки отчетности.

Четвертый уровень включает внутренние стандарты профессиональных аудиторских объединений, а также нормативные акты министерств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права.

Пятый уровень включает внутрифирменные стандарты аудиторской деятельности, которые разрабатывают аудиторские организации, и индивидуальные аудиторы на базе федеральных правил (стандартов) и практики аудита. Содержание и форма таких документов являются прерогативой аудиторских фирм, их ноу-хау. Они определяют качество аудита и престиж аудиторских фирм.

Для соблюдения нормативных документов в области аудита осуществляется государственный контроль за аудиторской деятельностью. Общий контроль качества аудита осуществляет уполномоченный федеральный орган государственного регулирования аудиторской деятельности. Положение о федеральном органе утверждает Правительство Российской Федерации.

Документы, регулирующие порядок формирования и учета финансовых результатов, можно объединить в четыре уровня:

Первый (верхний) уровень включает Закон об аудите (аудиторской деятельности). Закон об аудиторской деятельности в России относится к основным законодательным актам. В нем изложены положения, которые позволяют осуществлять общее правовое регулирование аудиторской деятельности в России. [4]

В дополнение к Закону «Об аудиторской деятельности» принимаются различные дополнительные нормативные документы, регулирующие и уточняющие частные вопросы осуществления аудиторской деятельности. Эти нормативные документы формируют второй уровень системы нормативного регулирования аудита. Это приказы, положения, письма по вопросам лицензирования, аттестации, предоставления информации и отчетов по результатам осуществления аудиторской деятельности.

К документам третьего уровня, регулирующим аудиторскую деятельность в России, относятся международные стандарты аудита, введенные с 01.01.2017 приказами Минфина РФ от 9.11.2016 №207-н и от 24.10.2016 №192н. В них описан порядок взаимодействия аудитора с руководством проверяемой организации, составления аудиторского задания, подготовки отчетности.

Четвертый уровень включает внутренние стандарты профессиональных аудиторских объединений, а также нормативные акты министерств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права.

Пятый уровень включает внутрифирменные стандарты аудиторской деятельности, которые разрабатывают аудиторские организации, и индивидуальные аудиторы на базе федеральных правил (стандартов) и практики аудита. Содержание и форма таких документов являются прерогативой аудиторских фирм, их ноу-хау. Они определяют качество аудита и престиж аудиторских фирм.

Для соблюдения нормативных документов в области аудита осуществляется государственный контроль за аудиторской деятельностью. Общий контроль качества аудита осуществляет уполномоченный федеральный орган государственного регулирования аудиторской деятельности. Положение о федеральном органе утверждает Правительство Российской Федерации.

Документы, регулирующие порядок формирования и учета финансовых результатов, можно объединить в четыре уровня:

- законодательный;

- методологический;

- разъяснительный;

- внутрихозяйственный.

1.2 Задачи аудита и источники информации

Целью аудита прибыли (убытков) является выражение мнения о достоверности отражения в учете и отчетности прибылей и убытков предприятия. Задачами аудита прибыл (убытков) являются анализ и установление:- правильности отражения в учете прибыли или убытков от продаж;

- правильности учета прочих доходов и расходов.

- учредительные документы: устав, протоколы собраний учредителей, приказы, распоряжения;

- первичная документация: накладные (акты выполненных работ), отчеты кассира, приходные и расходные кассовые ордера, платежные ведомости, выписки банков и др.;

- регистры учета: журнал-ордер № 11, 15, ведомости по счетам 50, 51, 68,76,84, 90, 91, 96, 99;

- Главная книга;

- отчетность.

1.3 Организация учета прибыли (убытков)

Финансовый результат определяется как разность между доходами и осуществленными в связи с получением доходов расходами и выражается в форме прибыли или убытка. Следует отметить, что в настоящее время отсутствует единая трактовка понятия «доход». Так, в налоговом законодательстве понятие «доход» трактуется как объект налогообложения и представляет собой прибыль, полученную налогоплательщиком, которая рассчитана как разница между полученными доходами и произведенными расходами. В соответствии с ПБУ 9/99 «Доходы организации» «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)». Таким образом, определения понятия «доход» в бухгалтерском и налоговом законодательстве, несмотря на взаимосвязь, существенно различаются. Доходы организации в зависимости от их характера, условия получения и направления деятельности организации подразделяются на:- доходы от обычных видов деятельности;

- прочие поступления.

- регулярность получения;

- суммарный размер более пяти процентов выручки за отчетный период.

- наличие у организации прав на получение экономических выгод;

- определенность суммы выручки;

- гарантированность увеличения экономических выгод организации в результате конкретной операции;

- переход права собственности на продукцию или товар к покупателю

- определенность расходов, произведенных в связи с этой операцией.

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам), если данные поступления не связаны с осуществлением основной деятельности;

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.;

- прочие доходы.

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расходов может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т.е. когда организация передала актив либо отсутствует неопределенность в отношении передачи активов). Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условий, то в учете эти расходы признаются дебиторской задолженностью.

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты (почтово-телеграфные, телефонные, командировочные и др.).

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, если это не является обычной деятельностью организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности если это не является обычной деятельностью организации;

- расходы, связанные с участием в уставных капиталах других организаций, если это не является обычной деятельностью организации;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

- расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

2. АУДИТ УЧЕТА ПРИБЫЛИ (УБЫТКОВ) В АО «АТОМЭНЕРГОПРОМ»

2.1 Общие сведения об аудируемом лице

Понимание деятельности аудируемого лица и среды, в которой она осуществляется, имеет большое значение при проведении аудита. В частности, такое понимание дает основу для планирования аудита и выражения профессионального суждения. Основные сведения о клиенте представлены в таблице 3. Таблица 3 Основные сведения о клиенте АО «Атомэнергопром» (полное название — акционерное общество «Атомный энергопромышленный комплекс») — интегрированная компания, консолидирующая гражданские активы российской атомной отрасли. Атомэнергопром обеспечивает полный цикл производства в сфере ядерной энергетики, от добычи урана до строительства АЭС и выработки электроэнергии, уделяя приоритетное внимание повышению качества выпускаемой продукции, внедрению инновационных технологий и экологическому менеджменту. «Атомэнергопром» входит в Государственную корпорацию по атомной энергии «Росатом». Цели АО «Атомэнергопром»:- интеграция организаций атомного промышленного комплекса в единый комплекс и централизованное управление этим комплексом;

- выработка и реализация общих стратегий атомного энергопромышленного комплекса;

- сохранение и развитие научно-производственного потенциала атомного энергопромышленного комплекса РФ;

- привлечение и концентрация интеллектуальных, производственных и финансовых ресурсов с целью реализации перспективных программ повышения конкурентоспособности продукции;

- получение прибыли, в том числе дивидендов;

- координация деятельности дочерних обществ, проведение соответствующей единой научно-технической, инвестиционной, производственно-технической, финансовой, ценовой, сбытовой, социальной и кадровой политики дочерних обществ в соответствии с законодательством РФ и их учредительными документами.

- Общее собрание акционеров;

- Совет директоров;

- Единоличный исполнительный орган (генеральный директор).

- контрольно-ревизионная комиссия;

- служба аудита.

- Наибольший удельный вес в структуре имущества организации в 2017г. имеют внеоборотные активы (91,57%). Это свидетельствует о низкой мобильности структуры активов и, как следствие, низкой оборачиваемости.

- За анализируемый период произошло увеличение суммы имущества организации на 9%.

- В источниках финансирования организации преобладают источники собственных средств, они составляют 81,94% в 2017 г.

- За анализируемый период произошло увеличение суммы источников финансирования на 9%.

2.2 Оценка системы внутреннего контроля, уровня существенности и аудиторского риска

Важной составляющей ознакомления аудиторов с особенностями аудируемого лица является оценка системы внутреннего контроля. Система внутреннего контроля — совокупность организационных мер, методик, процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской) отчетности. Это означает, что организация системы внутреннего контроля и ее функционирование направлены на устранение каких-либо рисков хозяйственной деятельности, которые угрожают достижению любой из этих целей. Задачей аудитора при проведении аудита является получение разумной уверенности в том, что в отчетности не содержится существенных искажений, вызванных ошибками и недобросовестными действиями руководства аудируемого лица [11]. Выполнение этой задачи включает в себя:- Оценку рисков существенных искажений в отчетности.

- Разработку и выполнение последующих процедур аудита в ответ на оцененные риски, которые сокращают риски существенных искажений в отчетности до приемлемо низкого уровня.

- Формулирование аудиторского мнения, основанного на результатах аудита.

- Контрольная среда. Она включает позицию, осведомленность и действия представителей собственника и руководства относительно системы внутреннего контроля аудируемого лица, а также понимание значения такой системы для деятельности аудируемого лица. Контрольная среда аудируемого лица оказывает влияние на сознательность сотрудников в отношении контроля. Она является основой для эффективной системы внутреннего контроля, обеспечивающей поддержание дисциплины и порядка [11].

- Оценка рисков аудируемым лицом представлена в Приложении 3. По результатам оценки рисков можно сделать вывод о высокой надежности системы внутреннего контроля.

- Контрольные действия включают политику и процедуры, которые помогают удостовериться, что распоряжения руководства выполняются, например, необходимые меры предприняты в отношении рисков, которые могут препятствовать достижению целей аудируемого лица. Контрольные действия, осуществляемые вручную или с применением информационных систем, имеют различные цели и применяются на различных организационных и функциональных уровнях (Приложение 4). Проводимые контрольные действия также свидетельствуют о высокой надежности системы внутреннего контроля.

- Посредством мониторинга средств контроля оценивается эффективность функционирования системы внутреннего контроля во времени (Приложение 5). Он включает регулярную оценку организации и применения средств контроля, а также осуществление необходимых корректирующих мероприятий в отношении средств контроля вследствие изменения условий деятельности. Мониторинг осуществляется с целью обеспечения непрерывной эффективной работы средств контроля и в исследуемой организации имеет низкий уровень оценки, вследствие того, что сотрудниками не проводят самостоятельных оценок надежности средств контроля, не всегда осуществляются необходимые корректирующие мероприятия в отношении средств контроля вследствие изменения условий деятельности и т.д.

- Оценка надежности информационной системы представлена в Приложении 6. Функционирование информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности, обеспечивается: техническими средствами; программным обеспечением; персоналом; базами данных и т.д. Применяемые в АО «Атомэнергопром» информационные системы, программное обеспечение обладают высоким уровнем надежности.

1 2

О сайте

Ссылка на первоисточник:

https://your-study.ru/

Поделитесь в соцсетях: