Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 Введение

В текущий момент банковская система (БС) в России занимает значимое место в экономике страны в целом. Актуальность проблемы развития БС заключается в первую очередь в том, что банки влияют на экономику, а в идеальной картине обеспечивают эффективный и устойчивый рост экономики. Важными вопросами в настоящее время становятся обеспечение стабильности рубля и достижение устойчивого развития БС. Главную роль в развитии экономики и банковского сектора играют механизмы надзора и контроля. Все это предполагает усиление роли Центрального Банка РФ как надзорного и регулирующего органа. Для того, чтобы рассмотреть подробнее текущие реалии существования банковского сектора РФ, необходимо в первую очередь понять её сущность и предназначение, а также изучить эволюционное развитие. Целью текущей курсовой работы будет являться изучение и анализ роли банков и современной банковской системы РФ. Для достижения сформулированной цели будем решать следующие задачи: 1) Определение понятия банков и банковской системы. 2) Изучение эволюции банковской системы в РФ и ее современного состояния. 3) Раскрытие роли банков в экономике. 3) Выявление тенденций и перспектив развития банковской системы РФ. Объект исследования – банковская система России. Предмет исследования – теоретические и практические аспекты роли банков и банковской системы РФ. Информационной базой явились статистические данные Росстата и Центрального банка РФ, а также данные аналитических отчетов крупнейших консалтинговых компаний.2 Банковская система РФ

2.1 Банки и банковская система. Основные понятия

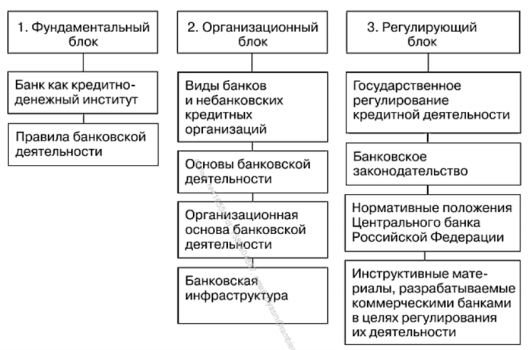

Для начала разберемся с тем, что представляет собой понятие «система». В реальности, термин «система» не имеет четкого определения. Чаще всего под системой понимается состав чего-либо. Но термин «система» обозначает не только состав элементов, оно включает в себя также совокупность, взаимодействие и достаточность этих самых элементов. Исходя из вышеперечисленного, можно сказать, что банковская система представляет собой совокупность неких элементов. Подробнее с элементами банковской системы можно ознакомиться на рисунке 1. Рисунок 1 — Блоки и элементы банковской системы [1]

Для начала, банковская система не считается случайным многообразием составляющих. В нее невозможно включать субъекты, подчиненные иным целям. Например, в банковскую систему невозможно включить систему транспорта, правоохранительные органы, так как они имеют совсем иной род деятельности.

Во-вторых, банковская система специфична и выражает свои характерные особенности в отличие от других систем, действующих в национальной экономике. Специфика банковской системы определяется теми элементами, которые она включает, а также отношениями, которые формируются между этими элементами. Что касается банковской системы, первое, о чем идет речь, — это банки, которые и составляют банковскую систему. Но суть банковской системы заключается не просто в сложении ее элементов. Суть включает в себя и их отношения [2].

В-третьих, банковская система России, которая является рыночной, является и переходной, что означает, что она должна усиливать взаимодействие своих элементов. Поскольку банковская система может быть представлена как целое, состоящая из частей и подчиненная единому, мы можем сказать, что отдельные части банковской системы (разные банки) связаны между собой, так что при необходимости их можно заменить. То есть если банк ликвидируют, вся система не будет сломается, а просто появится другой банк. Новые элементы (банки) также могут присоединиться к банковской системе.

В-четвертых, банковская система находится постоянно в динамике, так как интегрируется с новыми элементами и совершенствуется.

В-пятых, банковская система является «закрытой». В полном смысле её нельзя определить как закрытую, поскольку она взаимодействует с внешним миром. Однако она «закрыта», так как есть понятие банковской тайна.

В-шестых, банковская система организована как саморегулирующаяся система, поскольку изменение экономической и политической ситуации неизбежно ведет к «автоматическому» изменению банковской политики.

В-седьмых, банковская система управляема. ЦБ подотчетен лишь парламенту либо органу исполнительной власти, а банки следуют законодательству.

Все эти особенности также характерны для российской банковской системы, которая продолжает развиваться, а значит, взаимодействие между элементами в банковской системе становится все более разносторонним, а нормативная структура его деятельности совершенствуется [3].

Подводя итог стоит заметить, что банковская система является частью экономической системы страны и представляет собой единую и целостную совокупность банков и небанковских кредитных организаций.

Мы разобрались с тем, что представляет собой «система» и в частности «банковская система». Понятно также по вышесказанному, что банк – это часть банковской системы, при этом фундаментальная часть. То есть без существования банка как таковой банковской системы не будет существовать. А что же собой представляет «банк»? Какова его сущность?

В современном обществе банки выполняют самые разнообразные операции.

Рисунок 2 — Операции коммерческого банка [1]

Банк является финансово-кредитной организацией, которая осуществляет различные виды операций с деньгами и ценными бумагами и предоставляет финансовые услуги правительству, юридическим и физическим лицам. Банк является коммерческим юридическим лицом, которое [3]:

• создано для получения прибыли,

• может осуществлять банковские операции,

• обладает исключительным правом привлекать,

• действует на основании лицензии,

• не имеет права осуществлять производственную, торговую деятельность.

Рисунок 1 — Блоки и элементы банковской системы [1]

Для начала, банковская система не считается случайным многообразием составляющих. В нее невозможно включать субъекты, подчиненные иным целям. Например, в банковскую систему невозможно включить систему транспорта, правоохранительные органы, так как они имеют совсем иной род деятельности.

Во-вторых, банковская система специфична и выражает свои характерные особенности в отличие от других систем, действующих в национальной экономике. Специфика банковской системы определяется теми элементами, которые она включает, а также отношениями, которые формируются между этими элементами. Что касается банковской системы, первое, о чем идет речь, — это банки, которые и составляют банковскую систему. Но суть банковской системы заключается не просто в сложении ее элементов. Суть включает в себя и их отношения [2].

В-третьих, банковская система России, которая является рыночной, является и переходной, что означает, что она должна усиливать взаимодействие своих элементов. Поскольку банковская система может быть представлена как целое, состоящая из частей и подчиненная единому, мы можем сказать, что отдельные части банковской системы (разные банки) связаны между собой, так что при необходимости их можно заменить. То есть если банк ликвидируют, вся система не будет сломается, а просто появится другой банк. Новые элементы (банки) также могут присоединиться к банковской системе.

В-четвертых, банковская система находится постоянно в динамике, так как интегрируется с новыми элементами и совершенствуется.

В-пятых, банковская система является «закрытой». В полном смысле её нельзя определить как закрытую, поскольку она взаимодействует с внешним миром. Однако она «закрыта», так как есть понятие банковской тайна.

В-шестых, банковская система организована как саморегулирующаяся система, поскольку изменение экономической и политической ситуации неизбежно ведет к «автоматическому» изменению банковской политики.

В-седьмых, банковская система управляема. ЦБ подотчетен лишь парламенту либо органу исполнительной власти, а банки следуют законодательству.

Все эти особенности также характерны для российской банковской системы, которая продолжает развиваться, а значит, взаимодействие между элементами в банковской системе становится все более разносторонним, а нормативная структура его деятельности совершенствуется [3].

Подводя итог стоит заметить, что банковская система является частью экономической системы страны и представляет собой единую и целостную совокупность банков и небанковских кредитных организаций.

Мы разобрались с тем, что представляет собой «система» и в частности «банковская система». Понятно также по вышесказанному, что банк – это часть банковской системы, при этом фундаментальная часть. То есть без существования банка как таковой банковской системы не будет существовать. А что же собой представляет «банк»? Какова его сущность?

В современном обществе банки выполняют самые разнообразные операции.

Рисунок 2 — Операции коммерческого банка [1]

Банк является финансово-кредитной организацией, которая осуществляет различные виды операций с деньгами и ценными бумагами и предоставляет финансовые услуги правительству, юридическим и физическим лицам. Банк является коммерческим юридическим лицом, которое [3]:

• создано для получения прибыли,

• может осуществлять банковские операции,

• обладает исключительным правом привлекать,

• действует на основании лицензии,

• не имеет права осуществлять производственную, торговую деятельность.

1.2 Этапы и особенности эволюции банковской системы РФ

Можно выделить следующие этапы эволюции российского банковского сектора: 1) начальный этап с того момента, когда были первые упоминания и включая до Петра I [4]; 2) этап становления государственных КО, начиная с 1700 г. и заканчивая 1860 г.; 3) формирование трехуровневой кредитной системы, начиная с 1860 г. и заканчивая в 1917 г.; 4) советский этап, начиная с 1917 г. и заканчивая в 1990 г.; 5) этап становления рыночных отношений, начиная с 1990 г. и заканчивая в 2008 г.; 6) современное состояние, начиная с 2008г. и включительно до текущего времени. В целом, первые три этапа развивались как система банков с государственным участием. Стержнем служил Государственный банк, организованный в 1860 г., и система коммерческих банков. Небольшое период создания частных кредитных организаций в период с 1864 по 1917 гг. не позволил создать банковскую систему на уровне мировых стандартов [2]. Во-первых, создание частных банков заняло сравнительно короткое время (53 года), что даже не позволило создать цивилизованный подход к организации кредитования в течение одного поколения. Во-вторых, банки проводили спекулятивные операции. Банки были более вовлечены в игру на бирже больше, чем развитием кредитования. В-третьих, люди, которые имели неограниченное доверие к государственным банковским учреждениям, также легко отдали это доверие частным коммерческим банкам. Массовые злоупотребления и спекуляции вынудили правительство ограничить их учредительств, и население начало не доверять этим кредитным учреждениям [5]. В 1917 году Государственный банк был переименован в Народный банк, была произведена политика ликвидации товарно-валютных отношений в стране. Промышленность пришла в упадок. В 1920 году в стране не было ни одного банка. НЭП (Новая экономическая политика, проводимая в период с 1921 по 1924 годы в Советской России, экономическая политика, заменившая политику «военного коммунизма») возродила товарно-денежные отношения. Банки были созданы снова. В конце 1920-х годов было решено реформировать банковскую систему, чтобы мобилизовать средства в руках государства. В течение следующих 10 лет банковская система была жестко централизована во главе с Государственным банком СССР (2 монопольных банка: Строй банк СССР, Внешторгбанк СССР). В 1987 году банковская система (БС) была реорганизована [3]: 1 этап – создание 2-х уровневой системы (центральный эмиссионный банк и государственные специальные банки). 2 этап – создание коммерческих банков, а также создан Центральный Банк. Такая двухуровневая система сохранилась и на сегодняшний день. Современная банковская система, существующая в России, была сформирована на основе банковской системы, которая действовала в условиях командной экономики. Чертой, которая её характеризовала, было наличие единой системы целей и планов в развитии стран, при этом банковская система была одним из важнейших элементов государственного управления. Далее более подробно рассмотрим структуру и принципы современной банковской системы РФ.1.3 Структура и принципы современной банковской системы РФ

Современная банковская система РФ построена на рыночном механизме. Банковская система рыночного типа характеризуется отсутствием государственной банковской монополии. Любой субъект самых разнообразных форм собственности может образовать банк. Банковская система Российской Федерации разделена на два уровня. Первый уровень – Центральный банк РФ (Банк России), который производит эмиссию денег, а также обеспечивает стабильность национальной валюты и многое другое [6]. Второй уровень – это банки, которые предоставляют услуги юридическим и физическим клиентам (организациям и широкой общественности) и предоставляют множество услуг (кредиты, расчеты, наличные, депозиты, валютные операции и т. д.). Современные исследователи отмечают, что в последние десять лет в экономике России можно заметить активную тенденцию к росту концентрации банков, увеличение вмешательства государства. А ЦБ постоянно увеличивает требования к банкам [4]. Рисунок 2 — Структура банковской системы РФ [2] Центральный банк выступает мегарегулятором. Его первичная цель состоит в поддержании устойчивости национальной валюты и повышению спроса на нее. ЦБ обладает исключительным правом на эмиссию денежных средств. Также именно на ЦБ возложена цель по регулированию банковского сектора, поддержанию его устойчивости и развития. Банковская инфраструктура занимается не только привлечением денежных средств, но и участвует в переводах, системе расчетов, системе страхования вкладов, выдаче кредитов для различных целей. В целом, именно благодаря существованию банковской системы бизнесы способны развиваться через получение кредитов, а физические лица могут удовлетворять свои финансовые нужны. А Центральный банк как «банк банков» дает в свою очередь кредиты банкам, зарабатывая на этом. Рост выдачи кредитов или рост оказания других услуг банками приводит к росту капитала Центрального Банка, а значит, и государства [7]. Россия входит в число стран, где в силу обстоятельств преобладают кредитные организации с государственным участием. Их доля в 2019 г. превысила 70%. Расширение масштабов участия государства в капитале банков обозначилось с началом кризиса 2008–2009 гг. Основные причины увеличения доли государства, заключались в формировании олигопольной структуры путем осуществления избирательного оказания помощи участникам банкам. Эта тенденция сохраняется и в настоящее время [8]. Россия является одной из стран, где преобладают кредитные организации с государственным участием в силу особенностей экономического и социальнополитического развития. Их доля в 2019 г. превысила 70%. Расширение государственного участия в капитале российских банков было ознаменовано наступлением мирового финансового кризиса 2008-2009 гг. Основными причинами, которые привели к увеличению доли государства, было формирование специфической олигополистической структуры посредством выборочного оказания государственной помощи участникам банковского сектора. Эта тенденция продолжается и в настоящее время [8]. Подробный анализ изменений в банковском секторе проведем во второй главе, пока мы обозначали основную глобальную тенденцию – огосударствление банковской системы, поэтому дадим определение термина «банк с государственным участием» [8]. Государственные банки – это когда капитал принадлежит государству. Государственные банки – такие КО с контрольным пакетом, который принадлежит государству. Эти организации, которые ведут деятельность под контролем государства, но при этом гарантируют надёжность, а вместе с тем вызывают доверие. В дополнение к стандартным функциям, реализуемым банками с государственным участием и частными коммерческими банками, банки с государственным участием также выполняют определенные дополнительные функции [9]: • Социальная. Обеспечивать и поддерживать доверие к банковской системе • Развивающая. Развитие, а также кредитование приоритетных отраслей для государства • Оздоровительная. Внедрение мер финансового оздоровления в отдельных секторах экономики Подавляющее большинство развитых стран характеризуется небольшой (или отсутствующей) долей государства в капитале кредитных организаций. Однако весь международный опыт убедительно продемонстрировал, что в стрессовых ситуациях в подавляющем большинстве случаев нет разумной альтернативы прямому вхождению государства в капитал банков. Противоположностью являются развивающиеся стран. Многие из них поддерживают высокий или умеренно высокий процент контролируемых государством кредитных организаций. Эта модель очень стабильна, хотя общая тенденция в настоящее время заключается в постепенном снижении присутствия государства. Принадлежность банка государству в России означает весомый бонус для его развития и, прежде всего, для стабильности и надежности. В случае проблем с платежеспособностью такой банк может получить финансовую или административную поддержку, поскольку банкротство такого банка является серьезным ударом по репутации государства [10]. Участие государства в жизни банков отличается видом контроля, по типу присутствия капитала и типу государственных структур (правительство России, субъекты РФ, муниципалитеты). Частичное характеризуется наличием у государства контрольного пакета акций. Например, Сбербанк, государству принадлежит 52,32% его акций в лице Банка России. Такой банк считается государственным. Косвенным считается такое участие государства, которое происходит через подконтрольную организацию. Этот банк называется банком с госучастием. Кроме того, банк с госучастием – это банк, в котором государство (прямо или косвенно) имеет долю в капитале банка от 15% до 50% [8]. Государственные банки обычно не предлагают самых выгодных условий обслуживания, низких процентных ставок по кредитам или высоких процентных ставок по депозитам. Как показывает практика, банки, в которых государство владеет контрольным пакетом капитала (более 50% акций), почти всегда получают помощь в случае финансовых затруднений. Крайне маловероятно, что клиенты государственного банка потеряют свои средства и сэкономят на этом. Итак, в первой главе курсовой мы осветили основные понятие, достаточные для понимания структуры и принципов банковской системы в Российской Федерации. Также рассмотрели этапы эволюции банковской системы, рассмотрели текущее состояние банковского сектора и дали определение основным тенденциям, в частности, рассмотрели, что такое огосударствление и в чем оно выражается [11]. 3 Роль банков в экономике3.1 Роль банковской системы в экономике

Анализируя роль банков, то есть их назначение в условиях рыночной экономики, необходимо учитывать функции и операции, которые они выполняют. Как было сказано выше, одну из первых функций банка можно назвать функцией накопления денег. Банки — это своего рода центр, который пропускает платежный оборот различных субъектов бизнеса, поэтому они выполняют функцию регулирования денежного обращения. Также осуществляя платежи различных предприятий, организаций и населения, банк выполняет посредническую функцию, которая обеспечивает поток капитала из одного субъекта другому, из одной отрасли национальной экономики в другую. Одной из важнейших функций кредитных организаций является превращение в капитал временно освобожденной части денежных доходов населения, которая в условиях обращения кредитных денег, как крупные фирмы, является как заемщиком, так и кредитором. С точки зрения системного подхода, банк имеет определенный набор институциональных функций в экономике, реализация которого определяет эффективность банка как института [12]. Банк, благодаря накоплению «незанятых» денежных ресурсов, может превратить их в капитал. Банки являются важным учреждением, благодаря которому сбережения населения преобразуются в инвестиции организаций, что является предпосылкой экономического развития любой страны. На процесс этой трансформации, на преобразование сбережений в будущий капитал влияют мотивы и особенности сберегательного поведения населения, конкуренция альтернативных институтов, которые борются за сбережения населения, степень развития финансовых институтов как целого и уровня потребностей экономики в финансовых ресурсах [6]. Второй по порядку, но не имеющий значение, является институциональная роль банка, заключающаяся в рационализации денежного оборота наличными и безналичными формами. При рассмотрении второй институциональной роли банка первоначальной гипотезой является признание влияния суммы денег и скорости их обращения на степень рационализации денежного обращения и экономической жизни страны. Рационализация денежного оборота предполагает осуществление определенных мер и мер со стороны учреждений банка. С помощью расчетов банки (независимо от типов) создают возможность для клиентов совершать обмен, оборот денег и капитала. Регулирование и рационализация денежного оборота осуществляется как путем выдачи платежных средств, так и кредитования потребностей различных субъектов. Роль Центрального банка как института также направлена на достижение через свои неотъемлемые функции и операции рационализацию денежного оборота. Рационализация денежного оборота подразумевает движение (и стремление) к оптимальной сумме денег в экономике. Рационализация денежного оборота страны как институциональной роли банка должна помочь создать предпосылки для экономического роста, что является приоритетом для России. В то же время, с увеличением производства, мы можем ожидать усиления покупательной способности денег и в целом положительного влияния на процессы, происходящие в сфере денежного обращения [13]. Третья институциональная роль заключается в создании необходимых условий для платежей между экономическими агентами. Это способность тратить деньги на покупку товаров и обеспечивает экономический рост любой страны. Из этого следует, что основным фактором в эволюции денег является необходимость обеспечения обмена товарами и осуществления платежей. В конечном счете, наличие или отсутствие условий для осуществления платежей в рамках институциональной среды экономических отношений будет определять величину транзакционных издержек и, как следствие, влиять на стоимость различных конечных товаров и услуг для потребителя [8]. Также условно, что роль банка в рыночной экономике можно рассматривать не только с институциональной точки зрения, но и с количественной и качественной стороны. Количественную сторону можно определить по объему и разнообразию банковских продуктов. Роль банков в рыночной экономике связана с операциями, которые они выполняют. Практический аспект роли банков с количественной стороны определяется объемом их активных операций [11]. Таким образом, можно отметить, что система институциональных ролей присуща практически любому банку, независимо от его типа, типа, географии деятельности и т. д.3.2 Оценка уровня и качества влияния банков с государственным участием на отечественную экономику

Исследование показало, что наблюдаемое усиление влияния банков с участием государства в банковском секторе страны приводит к ограниченной конкуренции на банковском рынке. Мегарегулятор финансового рынка также отметил эту позицию, заявив, что Сбербанк и ВТБ доминируют в основных видах банковских услуг практически везде, в то время как остальные должны преодолеть большое количество сложностей. В секторе кредитования и депозитов физических лиц Сбербанк является ведущим игроком в 83 из 85 регионов. В сфере кредитования и привлечения средств организаций Сбербанк занимает лидирующие позиции в 82 субъектах Российской Федерации. Если мы посмотрим на рейтинговые данные банков по объему депозитов на 1 января 2020 года, то увидим, что в пятерку лидеров входят ПАО Сбербанк, ВТБ, Альфа-Банк, Россельхозбанк и Газпромбанк. Четыре из этих пяти банков находятся в государственной собственности [4]. В современных реалиях банки с государственным участием становятся собственниками компаний в других сегментах экономики, что приводит к автоматическому росту доли государства в экономике страны. Более того, данные фирмы могут быть вовсе не участниками финансового рынка. Основными причинами приобретения этих предприятий являются получение новых денежных потоков и, конечно же, диверсификация бизнеса. Нельзя не согласиться с мнением исследователей о том, что существует тенденция возрастающего влияния крупнейших государственных банков на рынок небанковских финансовых услуг. Причиной, по которой банки приобретают другие организации, работающие на финансовом рынке, является, прежде всего, увеличение нормативных требований к представителям финансового рынка. Внедрение мегарегулятором более строгого регулирования за страховыми фирмами в сфере оценивания рисков активов в их инвестиционных портфелях привело к уменьшению количества небольших страховых компаний и росту доли больших компаний, как раз аффилированных с крупнейшими банками с государственным участием. Уже сейчас мы можем заметить, что 25 крупнейших страховщиков занимают 84% рынка в денежном выражении. Две из пяти компаний, являющихся лидерами страхового рынка (Сбербанк Страхование жизни и ВТБ Страхование), являются структурами, принадлежащими к одноименным государственным банками. Причем их общая доля во всех доходах страховых компаний составляет 27% [5]. Банки с государственным участием активно используют имеющуюся обширную филиальную сеть для продвижения страховых продуктов, в особенности инвестиционного страхования жизни, через оказание банковских услуг населению. Поэтому будучи посредниками при заключении договоров ИСЖ, они действуют агентами страховщиков, которые являются аффилированными организациями по отношению к кредитному институту. Данный факт позволяет страховым компаниям при банках занимать существенную долю страхового рынка. Еще одной областью расширения крупнейших государственных банков является розничная торговля. Государственные банки относительно недавно выбрали розничную торговлю в качестве одного из своих приоритетных направлений деятельности. Наиболее ярким является приобретение ПАО «Магнит» группой ВТБ. Группа ВТБ завершила сделку в 2018 году, приобретя акции ритейлера «Магнит». ООО «ВТБ Инфраструктурные инвестиции» завладело 29,1% акций при том, что «Магнит» является крупнейшей розничной сетью магазинов в России по суммарному количеству [6]. По поводу причин приобретения ПАО «Магнит» нет единого мнения: во-первых, сеть магазинов может быть использована в качестве новых точек продаж для своих кредитных продуктов; во-вторых, существует возможность создания курьерской службы по доставке товаров из «Магнита»; в-третьих, данное приобретение сети может рассматриваться как пассивные инвестиции для продажи активов и получения прибыли через пару лет. Популярно мнение, что покупка была сделана в интересах государства с целью создания государственной сети магазинов розничной торговли. «Магнит» как нельзя лучше подходит для этого, поскольку это крупная федеральная сеть, представленная в большинстве регионов, активно развивающаяся в небольших городах. Создавая такую сеть, де-юре, принадлежащую государственному банку и фактически контролируемую государством, последний обладает уникальным рычагом для управления потребительским рынком [5]. Сбербанк же выбрал другой путь развития розничного бизнеса. Он вместе с Яндексом создал онлайн-платформу для покупок “Беру”. Она позволяет выгодно купить и не ждать в течение длительного времени товары из Китая, поскольку все товары данного маркетплейса находятся в России. Таким образом, банки активно выходят на этот сегмент рынка, который десять лет назад был им не интересен [11]. Вхождение банков с государственным участием в сегмент розничного рынка, безусловно, также способствует диверсификации бизнеса. Однако именно реализация товаров конечному потребителю является наиболее интересным направлением для банков с государственным участием. Кредитная организация в таком случае действует как «закрытая» система, в которой обращаются деньги граждан: начисление заработной платы на карту банка с государственным участием (банк берет средства за ее обслуживание), клиент банка покупает продукты питания или товары в сети магазинов, принадлежащий кредитной организации, вследствие банк “принуждает” граждан использовать услуги магазинов и посредством чего генерирует доход за счет наценки на проданные товары. Также продавая товары по кредитным картам с льготным периодом без процентов, банк получает прибыль от продажи товаров в собственной сети магазинов. Другая причина интереса к расходам со стороны конечного потребителя банков с участием государства заключается в том, что у государства есть уникальная возможность управлять потребительским рынком. Уже четыре года назад было отмечено, что наиболее распространенными способами оплаты безналичным расчетом являются банковские карты. В настоящее время карты стали абсолютным лидером по платежам в магазинах. В интернет-магазинах они зачастую являются одним-единственным методом оплатить товар при заказе. Так банки осознают способность приобретения «доступа» к деньгам клиентов и получения дополнительного дохода, эксплуатируя потребительский выбор населения, который в основном реализовывается в розничной торговле. На 31.10.2020 в России действовали 412 КО (в том числе 372 банка), включая 12 СЗКО, доля которых в активах банковского сектора с учетом их дочерних КО (еще 18 КО) составляет более 75%. В октябре в перечень СЗКО был включен ПАО Совкомбанк (доля в активах сектора – 1,5%). Доля других крупных КО из топ-100 составила около 20% от активов сектора, в том числе 5,2% – крупные НКО (включая Национальный Клиринговый Центр). В течение октября 2020 г. у четырех небольших КО (суммарно менее 0,1% активов сектора) были отозваны лицензии, также произошли две реорганизации КО в форме присоединения. Кроме того, была выдана лицензия одной НКО. [10]3.3 Перспективы развития деятельности банков в Российской Федерации

В последние годы обсуждалась приватизация банков с участием государства в капитале. Ее необходимость объясняется неэффективностью банков с участием государства и коррупцией в их управлении, а также их неспособностью реализовывать те функции, которые население ожидает от них. Тем не менее, несмотря на рекомендации экономистов о необходимости уменьшения доли государства в капитале банков, больше 50% всех активов российской банковской системы относится к банкам, которые в большей или меньшей степени находятся в собственности государства, и эта доля только увеличилась за последние десять лет, в основном, за счет санации крупных частных банков, что усложняет проблему приватизации банковского сектора, поскольку санируемые кредитные организации слишком крупные и дорогие для потенциальных покупателей. Исследование показало, что на данный более 70% совокупных активов банковской системы России находится под контролем государства, а доля четырех ведущих государственных банков в активах всего банковского сектора составляет 60%. Учитывая, что некоторые банки объединены в финансовые группы, стоит заметить, что сосредоточение активов в крупнейших банках с государственным участием понемногу усиливается [5]. К сожалению, в настоящее время в России практически нет учреждений, способных стать собственниками банков с государственным участием. Возможными владельцами являются иностранные инвесторы, но такой подход к приватизации банков с государственным участием может стать опасным для всей банковской системы Российской Федерации в целом. Образцом тому служит опыт Чешской Республики, проводившей политику приватизации большинства государственных банков путем продажи их зарубежным стратегическим инвесторам. Сегодня чешская банковская система в значительной степени монополизирована иностранным капиталом. Если в результате кризиса состояние хотя бы одного из этих системно значимых банков ухудшится, серьезных потрясений не избежать. Поэтому предлагается рассмотреть вопрос увеличения результативности банков с государственным участием при имеющейся структуре собственности. Являясь государством с большой степенью воздействия банков на экономику, Россия испытывает ряд трудностей из-за погрешностей в системе регулирования банков с государственным участием. Главные проблемы банков с государственным участием в нынешнее время сводятся к недостаточной проработке механизма, который может одновременно влиять на качественность банковских услуг и реализацию ими социально-экономических функций. Это требует систематизации и анализа существующего мирового опыта, а также рассмотрения текущей ситуации в России, продуманной концепции формирования системы корпоративного управления в банках, изменений в инфраструктуре через инновационные подходы к государственному регулированию финансовых учреждений и активное участие государства в качестве собственника [4]. Проблема качественности развития стала в особенности актуальной для банков с участием государства-донора в капитале, поскольку, несмотря на определенную особенность, они являются коммерческими структурами, призванными эффективно функционировать, прежде всего, в интересах акционеров банка. Это специфическая проблема управления в банках с участием государства в капитале: с одной стороны — роль в реализации экономической политики государства, хотя не всегда участие в этих программах, проектах и операциях дает банку соответствующий коммерческий итог, с другой — являясь коммерческой структурой и участником как на национальном, так и на мировом финансовых рынках, банки должны обеспечивать конкурентоспособный уровень финансовых результатов, эффективности бизнеса, обслуживания клиентов, уровня технологий. Этот дуализм государственных банков должен отражаться как в разрабатывании стратегии банка, так и в процессе ее осуществления, что существенно способствует усложнению задач, стоящих перед банком. Отдельные авторы полагают, что государственные банки демонстрируют снижение производительности из-за выполнения ими своих государственных задач, связанных с социальными, политическими и экономическими аспектами, то есть государственные банки могут отставать от частных банков по ряду конкретных финансовых показателей. Однако если мы рассмотрим эту проблему на примере России, то показатели рентабельности активов и капитала банков, контролируемых государством, выше, чем показатели банковского сектора в целом. Однако стоит отметить, что при существующих финансовых возможностях банков с государственным участием и, более того, при государственной поддержке, эффективность их деятельности в реальности должна значительно превышать совокупные показатели всех участников банковского рынка [3]. Эффективный способ регулирования деятельности государственных банков может включать: во-первых, введение термина “банк с государственным участием” в российском законодательстве; во-вторых, принуждение их в административном или финансовом отношении к реализации приоритетных проектов. Это будет оказывать ограничительное воздействие на свободу их деятельности, но, учитывая опыт стран Западной Европы, это может иметь место, например, в случае использования такого механизма, при котором можно заменить систему страхования вкладов прямым предоставлением государством гарантий под долговые обязательства банков с государственным участием. Это дало бы возможность банкам с государственным участием привлекать заемные средства по низким процентным ставкам вместо злоупотребления ими кредитами Банка России.4 Заключение

Состояние банковской системы страны является одним из важных элементов эффективности экономики страны в целом. Судьба экономики страны во многом зависит от динамики развития и состояния банковской системы. Банк России считается мегарегулятором финансового рынка и влияет на все банковские механизмы, воплощающая собой «верх» банковской системы страны. Именно Банк России несет ответственность за «здоровье» банковского сектора. В первой главе мы рассматривали структуру и принципы банковской системы России, её эволюцию. Во второй главе делали анализ текущего состояния банковского сектора и влияния изменений, проводимых в банковском секторе. После проведенного анализа, видно, что тенденцией последних лет стало оздоровление банковской системы. Оздоровление проводилось и проводится через увеличение государственного вмешательства в банковский сектор. Политика оздоровления оказала положительный эффект на устойчивость банковской системы в целом, тем самым сигнализируя нам, что о перспективах роста стабильности. В текущем положении банковский сектор со своей устойчивостью способен выстоять во время кризиса и способен к поддержанию постоянной устойчивость благодаря совершенствованию риск-менеджмента и поддержки государства. Но вместе с оздоровлением и в целом улучшением экосистемы банковского сектора, рост влияния банков с государственным участием, который можно увидеть в банковском секторе, становится причиной ограничение конкуренции. Это можно было заметить по уменьшению доли частных банков на банковском рынке. То есть участие государства оказывает двойственное влияние на развитие банковской системы. С одной стороны, оно служит способом поддержки всего банковского сектора. С другой стороны, участие государства предполагает получение «привилегий», использование которых усиливает рыночную власть лидеров в ключевых сегментах рынка банковских услуг. В текущих условиях банки с государственным участием становятся владельцами компаний в различных секторах экономики, в том числе и в других, что приводит к увеличению доли государства в экономике страны. Кроме того, эти компании могут быть или не быть участниками финансового рынка. Основной причиной приобретения этих предприятий является получение новых денежных потоков и, конечно же, диверсификация деятельности. Учитывая все вышесказанное, одной из основных задач по увеличению эффективности банковских услуг в текущий момент является стабилизация, а затем уже снижение доли государства в банковском секторе. В то же время, с практической точки зрения, решение этой проблемы возможно только за счет повышения потенциала частных кредитных организаций. Стоит также заметить, что без вмешательства государства в развитие банковского сектора, сам по себе банковский сектор со всеми её элементами не смог приобрести устойчивости. Поэтому несмотря на всю двойственность эффекта вмешательства государства, без его вмешательства банковская система была бы всё еще крайне нестабильна и неустойчива. Список использованных источников 1. Банковское дело : в 2 ч. : учебник и практикум для среднего профессионального образования / В.А. Боровкова [и др.] ; под ред. В.А. Боровковой. – 5-е изд., перераб. и доп. – Москва : Юрайт, 2020. – Ч. 1. – 422 с. – Из содерж.: Глава 3. Коммерческий банк и принципы его деятельности. 2. Банковское дело : учебник для бакалавров / Н.Н. Наточеева, Ю.А. Ровенский, Е.А. Звонова и др. ; под ред. Н.Н. Наточеевой. – 2-е изд., перераб. и доп. – Москва : Дашков и К°, 2019. – 270 с. – (Учебные издания для бакалавров). – Электрон. копия доступна на ЭБС «Университетская библиотека онлайн». URL: http://biblioclub.ru/index.php?page=book&id=495660 (дата обращения: 04.12.2020). 3. Жуковский М.С. Деятельность коммерческих банков в современных условиях // Бенефициар. – 2018. – № 20. – С. 21-23. – Электрон. копия доступна на сайте Науч. электрон. б-ки elibrary. URL: https://elibrary.ru/download/elibrary_32642966_30703408.pdf. (дата обращения: 04.12.2020). 4. Ислангериева А.М. Принципы и критерии эффективности деятельности коммерческого банка / А.М. Ислангериева, Д.И. Асланов // Актуальные проблемы экономики, социологии и права. – 2017. – № 3. – С. 37-41. – Электрон. копия доступна на сайте Науч. электрон. б-ки elibrary. URL: https://elibrary.ru/download/elibrary_29868869_21333444.pdf (дата обращения: 04.12.2020). 5. Кузьмичева И.А. Принципы кредитной политики коммерческого банка / И.А. Кузьмичева, Т.Д. Рахимова, Д.И. Кузьмичева // АНИ: экономика и управление. – 2017. – №4 (21). – С. 143-145. – Электрон. копия доступна на сайте научной электрон. б-ки Киберленинка. URL: https://cyberleninka.ru/article/n/printsipy-kreditnoy-politiki-kommercheskogo-banka (дата обращения: 04.12.2020). 6. Маркова О.М. Организация деятельности коммерческого банка : учебник / О.М. Маркова. – Москва : Форум : ИНФРА-М, 2016. – 496 с. – (Профессиональное образование). – Ознакомительный фрагмент на сайте ЭБС Znanium.com. URL: https://znanium.com/catalog/document?pid=522039 (дата обращения: 04.12.2020). 7. Мягкова М.В. Организация деятельности коммерческого банка / М.В. Мягкова. – Саранск : ОАО «Ковылкинская типография», 2017. – 129 с. (Аннотация: рассмотрены правовые основы создания, ликвидации и реорганизации коммерческих банков, организационная структура их управления, функции и принципы деятельности, структура ресурсной базы коммерческих банков, система защиты банковских вкладов, основы проведения активных и пассивных операций) 8. Орлова С.А. Финансовая политика коммерческого банка / С.А. Орлова, Е.С. Ташанова // Экономическая среда. – 2018. – № 3. – С. 50-54. – Электрон. копия доступна на сайте Науч. электрон. б-ки elibrary. URL: https://elibrary.ru/download/elibrary_35737099_99341866.pdf (дата обращения: 04.12.2020). 9. Севек Р.М. Функции и принципы деятельности коммерческих банков / Р.М. Севек, А.С. Хомушку, А.Б. Шоннай-оол // Инновационное развитие современной науки: проблемы, закономерности, перспективы : сб. ст. VI Междун. науч.-практ. конф. : в 2 ч. – Пенза, 2018. – Ч. 2. – С. 135-137. – Электрон. копия доступна на сайте МЦНС Наука и Просвещение. URL: https://naukaip.ru/wp-content/uploads/2018/03/МК-302-Сборник-Часть-2.pdf (дата обращения: 04.12.2020) 10. Седрисев К.А. Принципы и основное содержание деятельности коммерческих банков // Приоритетные научные направления в XXI веке : сб. материалов Междунар. (заоч.) науч.-практ. конф. / под общ. ред. А.И. Вострецова. – Нефтекамск, 2018. – С. 120-126. – Электрон. копия доступна на сайте Науч. электрон. б-ки elibrary. URL: https://elibrary.ru/download/elibrary_36617673_54118020.pdf (дата обращения: 04.12.2020). 11. Синиченко О.А. Банковское дело. Организация деятельности коммерческого банка : учеб. пособие / О.А. Синиченко ; Таганрогский ин-т упр. и экономики, кафедра экономики и финансов. – Таганрог : Изд-во ЧОУ ВО ТИУиЭ, 2020. – 153 с. 12. Скрынченко А.И. Принципы и особенности формирования кредитной политики коммерческих банков / А.И. Скрынченко, Ю.Н. Локтионова // Евразийское Научное Объединение. – 2020. – № 1/3 (59). – С. 253-257. – Электрон. копия доступна на сайте Науч. электрон. б-ки elibrary. URL: https://elibrary.ru/download/elibrary_42433926_43414590.pdf (дата обращения: 04.12.2020). 13. Шамкина О.П. Особенности организации деятельности коммерческих банков на базе цифровых технологий / О.П. Шамкина, И.И. Васильев // Colloquium-journal. – 2019. – № 28-9 (52). – С. 90-95. – Электронная копия доступна на сайте журнала. URL: http://www.colloquium-journal.org/28-52/ (дата обращения: 04.12.2020).

О сайте

Ссылка на первоисточник:

http://vicollege.ru

Поделитесь в соцсетях: