Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

ВВЕДЕНИЕ 1 Теоретические аспекты бухгалтерского учета в системе управления бизнесом 1.1 Сущность бухгалтерского учета, его цель, объекты и пользователи 1.2 Система нормативного регулирования бухгалтерского учета в России 2 Организация бухгалтерского учета и ее влияние на управление в ООО «НПК «Шарм Клео Косметик» 2.1 Организационно-экономическая характеристика ООО «НПК «Шарм Клео Косметик» 2.2 Оценка бухгалтерской информационной системы и анализ учетной политики организации 2.3 Направления совершенствования бухгалтерского учета ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

Актуальность данного исследования обусловлена тем, что в нынешних условиях хозяйственной деятельности коммерческих предприятий, когда отмечается нарастание конкуренции на рынке, а также ускорение технического развития производства, именно правильная организация бухгалтерского учета является важным фактором для отражения финансового результата деятельности. Непрерывно улучшаясь, бухгалтерский учет становится неотъемлемым звеном становления рыночной экономики и организации управления и носит не только ретроспективный, но и перспективный характер. В завершении своей деятельности абсолютно любое предприятие осуществляет какие-либо хозяйственные операции и принимает те или иные решения. Каждое подобное действие находит отражение в бухгалтерском учете. Бухгалтерский учет представляет собой систему, которая оценивает параметры деловой активности и предоставляет их в виде финансового отчета, который предоставляет информацию в денежной форме на уровне предприятия или на индивидуальном уровне. В свою же очередь финансовый отчет необходим руководству предприятия для принятия решений и составление практичных бизнес планов. Именно поэтому цель данного исследования заключается в изучении организации бухгалтерского учета в системе управления бизнесом. Для реализации поставленной цели в работе необходимо решить следящие задачи: — рассмотреть теоретические аспекты бухгалтерского учета в управлении бизнесом парфюмерно-косметической отрасли; — изучить организационно-экономическую характеристику ООО «НПК «Шарм Клео Косметик»; — оценить организацию и методику ведения учета на предприятии парфюмерно-косметической отрасли ООО «НПК «Шарм Клео Косметик». Объектом исследования являются ООО «НПК «Шарм Клео Косметик». Предметом данного исследования являлись учетно-аналитические процедуры учета на данном предприятии. Теоретической и методологической основой работы послужили труды отечественных и зарубежных ученых, специалистов в области бухгалтерского и управленческого учета. В качестве информационной базы для изучения учета использовались документы ООО «НПК «Шарм Клео Косметик». При выполнении курсовой работы применялись следующие методы и приемы исследования: монографический, экономико-статистический, графический, расчетно-конструктивный и другие.1 Теоретические аспекты бухгалтерского учета в системе управления бизнесом

1.1 Сущность бухгалтерского учета, его цель, объекты и пользователи

Бухгалтерский учет в Федеральном законе «О бухгалтерском учете» определен как «формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности». Однако, на наш взгляд, бухгалтерский учет, формируя систематизированную информацию, в первую очередь сам является системой, включающей в себя определенную совокупность элементов. В научной экономической и бухгалтерской литературе большинство авторов определяют бухгалтерский учет как систему. Так, М. Д. Акатьева на основе Федерального закона «О бухгалтерском учете» приводит определение бухгалтерского учета как системы, осуществляющей формирование документированной и систематизированной информации об определенных объектах и обеспечивающей составление на ее основе бухгалтерской (финансовой) отчетности [21]. Объекты бухгалтерского учета как элемент системы включают в себя, согласно федеральному закону «О бухгалтерском учете»: — факты хозяйственной жизни; — активы; — обязательства; — источники финансирования его деятельности; — доходы; — расходы; — иные объекты в случае, если это установлено федеральными стандартами. Следующий элемент, который предлагается включить в фундаментальный блок, содержащий концепцию бухгалтерского учета, — его цель. Обобщая мнение большинства ученых-экономистов, целью бухгалтерского учета является формирование информации для внутренних и внешних пользователей. Цель бухгалтерского учета определяет его задачи, которые определены положением по ведению бухгалтерского учета и отчетности в Российской Федерации. Бухгалтерский учет формирует информацию, необходимую для эффективного управления финансово-хозяйственной деятельностью экономического субъекта, — следующий элемент фундаментального блока. В широком смысле информация представляет собой сведения, данные о каких-либо событиях, явлениях, предметах. Информация бухгалтерского учета содержит сведения о производственно-хозяйственной и финансовой деятельности организаций, которые являются необходимыми при принятии управленческих решений. Любая информация формируется для определенного круга пользователей. Поэтому следующим элементом системы бухгалтерского учета, по нашему мнению, являются внутренние и внешние пользователи его информации. К внутренним пользователям относятся весь административно-управленческий аппарат организации, руководители различных уровней, а к внешним — контрагенты организации (поставщики и покупатели), банки, инвесторы, налоговые органы, государственные внебюджетные фонды, вышестоящие организации, органы статистики, аудиторы и т. д. Фундаментальный блок также включает такой элемент, как принципы бухгалтерского учета. Принцип — это основное исходное положение какой-либо теории, науки, учения. В основе концепции бухгалтерского учета также лежат определенные принципы, которые закреплены нормативными актами Российской Федерации. Главными правилами, основополагающими бухгалтерскими принципами, отступление от которых не допускается, являются допущения и требования, которые определены положением «Учетная политика организации». Метод бухгалтерского учета включает в себя совокупность приемов и способов, с помощью которых осуществляется изучение предмета бухгалтерского учета. К таким приемам и способам (элементам метода) относятся документация, инвентаризация, оценка, калькуляция, счета и двойная запись, балансовое обобщение и отчетность. Документация как прием бухгалтерского учета предполагает оформление фактов хозяйственной жизни первичными документами. Федеральный закон «О бухгалтерском учете» предписывает необходимость оформления первичным учетным документом каждого факта хозяйственной жизни. С помощью первичных документов обеспечиваются также требования полноты учета. В соответствии с действующими законодательными и нормативными документами обязательным для всех экономических субъектов является проведение инвентаризации активов и обязательств. Помимо сверки фактического наличия имущества и обязательств с учетными данными этот элемент метода позволяет выявить, все ли факты хозяйственной жизни были отражены в документах и системном бухгалтерском учете. Денежное измерение объектов бухгалтерского учета производится с помощью оценки. Методы и правила оценки различных объектов установлены действующими нормативными документами. Для определения себестоимости произведенной продукции применяется такой способ, как калькуляция. Структура калькуляции определяет методы и порядок учета производственных затрат, степень их раскрытия в учете, состав плановых показателей и характеристику информации о себестоимости продукции. Бухгалтерские счета представляют собой способ группировки, текущего контроля и отражения хозяйственных средств организации, источников их образования и хозяйственных процессов. Отражение фактов хозяйственной жизни на счетах бухгалтерского учета производится посредством двойной записи. Этот способ связан с двойственным характером отражения указанных фактов. Метод балансового обобщения также основывается на двойственном отражении информации об объектах бухгалтерского учета. Как отмечает О. М. Андреева: «как элемент метода бухгалтерского учета балансовое обобщение реализуется в контроле над равновесием данных, формируемых на счетах бухгалтерского учета, служит для увязки этих данных, подтверждает их системное согласование». Бухгалтерская отчетность является завершающим этапом бухгалтерского учета, на котором производится обобщение учетной информации. Требования к систематизации информации бухгалтерской отчетности определены Федеральным законом «О бухгалтерском учете». Все элементы метода бухгалтерского учета находятся во взаимосвязи и образуют единую систему, которая в рамках системы бухгалтерского учета является компонентом функционального блока. Следующий компонент функционального блока — функции бухгалтерского учета. В системе управления финансово-хозяйственной деятельностью бухгалтерский учет выполняет информационную, контрольную, аналитическую функции и функцию обратной связи. Информационная функция предполагает представление бухгалтерской информации руководству предприятия, поставщикам, банкам, налоговым органам и другим пользователям. При этом она обеспечивает интересы и потребность каждого пользователя в полном объеме. Контрольная функция осуществляется на разных стадиях деятельности организаций для контроля за рациональным и эффективным использованием материальных, энергетических, трудовых и финансовых ресурсов; формирования полной себестоимости проданной продукции; оценки финансового состояния организации; при составлении финансовой и другой отчетности и т. п. Аналитическая функция выражается в том, что бухгалтерская информация используется для анализа финансовой, производственно-хозяйственной деятельности и его подразделений. Функция обратной связи означает, что поступившая из первичных бухгалтерских документов информация обрабатывается и используется для принятия управленческих решений. С помощью этой функции все уровни управления организации обеспечиваются необходимой информацией. На базе информации бухгалтерского учета осуществляются и другие функции управления:- Анализ (получение достоверной информации о бухгалтерском учете в короткие сроки)

- Планирование (оптимальное распределение ресурсов для достижения поставленных целей)

- Контроль (проверка)

- Регулирование (обеспечение функционирования управляемых процессов в рамках заданных параметров) [23].

1.2 Система нормативного регулирования бухгалтерского учета в России

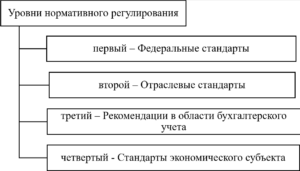

Большинство элементов фундаментального и функционального блоков системы бухгалтерского учета действует в жестких рамках законодательного и нормативного регулирования. Нормативное регулирование бухгалтерского учета в РФ представляет собой сложную систему нормативных законов и подзаконных актов, отражающих политику государства в части организации бухгалтерского учета как юридическими, так и физическими лицами. Нормативно-правовое регулирование бухгалтерского учета хозяйствующего субъекта основано на Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», других федеральных законов и принятых в соответствии с ними нормативных правовых актов [5]. Система нормативного регулирования представлена на рисунке 1. Наиболее важным документом нормативного регулирования является Федеральный закон «О бухгалтерском учете» № 402-ФЗ. К высшему нормативному уровню относят также Указы Президента и Постановления правительства РФ.

Рассмотрим более подробно существующую версию Закона N 402-ФЗ в части регулирования бухгалтерского учета.

В Федеральном законе «О бухгалтерском учете» нормативно-правовое регулирование представлено в двух главах: гл. 1 «Общие положения», ст. 4 «Законодательство Российской Федерации о бухгалтерском учете» и гл. 3 «Регулирование бухгалтерского учета», ст. 21 «Документы в области регулирования бухгалтерского учета». Думается, лучше было бы их объединить, так как многие понимают регулирование бухгалтерского учета, начиная с федеральных стандартов, а между тем имеются еще и законодательные акты по бухгалтерскому учету. В данном Законе нормативное регулирование представлено следующим образом:

— I уровень — законодательный. Включает федеральные законы;

— II уровень — нормативный (за исключением нормативных актов). Включает федеральные стандарты (п. 3 ст. 21). В них установлены критерии признания тех или иных объектов бухгалтерского учета, способы их оценки, требования к учетной политике, план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и другие элементы;

— III уровень — методический (регулятивный). Включает отраслевые стандарты, посредством которых осуществляется применение федеральных стандартов для отдельных видов экономической деятельности, отраслей экономики (сельское хозяйство, химическая промышленность, автомобилестроение, машиностроение, строительная отрасль, другие отрасли и виды деятельности); не должны противоречить федеральным стандартам;

— IV уровень — организационный. На основании ст. 21 «О бухгалтерском учете» включает рекомендации в области бухгалтерского учета и стандарты экономического субъекта. Рекомендации в области бухгалтерского учета применяются коммерческими и некоммерческими организациями на добровольной основе, включают документы, разработанные саморегулируемыми профессиональными бухгалтерскими и аудиторскими организациями, как, например, толкование ФСБУ и отраслевых стандартов. Также сюда относятся альбомы унифицированных форм, разработанные и утвержденные ранее Росстатом (Госкомстатом) России.

К основным положениям, регулирующими бухгалтерский учета на предприятиях являются Положения по бухгалтерскому учету, и в частности:

Наиболее важным документом нормативного регулирования является Федеральный закон «О бухгалтерском учете» № 402-ФЗ. К высшему нормативному уровню относят также Указы Президента и Постановления правительства РФ.

Рассмотрим более подробно существующую версию Закона N 402-ФЗ в части регулирования бухгалтерского учета.

В Федеральном законе «О бухгалтерском учете» нормативно-правовое регулирование представлено в двух главах: гл. 1 «Общие положения», ст. 4 «Законодательство Российской Федерации о бухгалтерском учете» и гл. 3 «Регулирование бухгалтерского учета», ст. 21 «Документы в области регулирования бухгалтерского учета». Думается, лучше было бы их объединить, так как многие понимают регулирование бухгалтерского учета, начиная с федеральных стандартов, а между тем имеются еще и законодательные акты по бухгалтерскому учету. В данном Законе нормативное регулирование представлено следующим образом:

— I уровень — законодательный. Включает федеральные законы;

— II уровень — нормативный (за исключением нормативных актов). Включает федеральные стандарты (п. 3 ст. 21). В них установлены критерии признания тех или иных объектов бухгалтерского учета, способы их оценки, требования к учетной политике, план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и другие элементы;

— III уровень — методический (регулятивный). Включает отраслевые стандарты, посредством которых осуществляется применение федеральных стандартов для отдельных видов экономической деятельности, отраслей экономики (сельское хозяйство, химическая промышленность, автомобилестроение, машиностроение, строительная отрасль, другие отрасли и виды деятельности); не должны противоречить федеральным стандартам;

— IV уровень — организационный. На основании ст. 21 «О бухгалтерском учете» включает рекомендации в области бухгалтерского учета и стандарты экономического субъекта. Рекомендации в области бухгалтерского учета применяются коммерческими и некоммерческими организациями на добровольной основе, включают документы, разработанные саморегулируемыми профессиональными бухгалтерскими и аудиторскими организациями, как, например, толкование ФСБУ и отраслевых стандартов. Также сюда относятся альбомы унифицированных форм, разработанные и утвержденные ранее Росстатом (Госкомстатом) России.

К основным положениям, регулирующими бухгалтерский учета на предприятиях являются Положения по бухгалтерскому учету, и в частности:

- ПБУ 1/08 «Учетная политика организации» от 06.10.08 N 106н (в ред. от 27.04.2012 N 55н), которое определяет ряд правил составления учетной политики организаций, являющихся юридическими лицами в соответствии с законами и правилами Российской Федерации. В свою очередь, согласно данного нормативного документа, учетная политика организации относится к принятому набору методов учета — первичному мониторингу, оценке затрат, текущей группировке и окончательному обобщению фактов экономической деятельности.

- ПБУ 4/99 Бухгалтерская отчетность организации от 06.07.99 N 43н (в ред. Приказов Минфина РФ от 18.09.2006 N 115н, от 08.11.2010 N 142н): которое определяет ряд правил по составу, содержанию и методических основ составления бухгалтерской отчетности организаций, являющихся юридическими лицами в соответствии с законами и правилами Российской Федерации.

О сайте

Ссылка на первоисточник:

http://ispu.ru

Поделитесь в соцсетях: