Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

ВВЕДЕНИЕ

Глава 1. Теоретические основы организации функционирования межбанковского кредитного рынка 5 1.1. Сущность и специфика организации межбанковского кредитного рынка 5 1.2. Участники рынка межбанковского кредитования 10 1.3. Центральный банк как участник рынка межбанковского кредитования 15 Глава 2. Анализ функционирования межбанковского кредитного рынка 21 2.1. Анализ объемов и условий функционирования межбанковского кредитного рынка 21 2.2. Использование межбанковского кредита как инструмента управления банковской ликвидностью 26 2.3. Проблемы организации и функционирования рынка межбанковского кредитования в России 32 2.4. Рекомендации по управлению ликвидностью банковского сектора 35 ЗАКЛЮЧЕНИЕ 38 СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 40ВВЕДЕНИЕ

Рынку межбанковского кредитования отводится важная роль в повышении уровня ликвидности и платежеспособности как отдельных коммерческих банков, так и в обеспечении стабильного функционирования всей банковской системы. Любой коммерческий банк время от времени сталкивается с излишком ресурсов или испытывает их недостаток. Для того, чтобы эффективно управлять ликвидностью коммерческие банки обращаются к рынку межбанковского кредитования, где происходит процесс перераспределения ресурсов между участниками данного рынка на основе кредитных отношений. Заинтересованность в межбанковском кредите возникает как у банков, которые имеют излишнюю ликвидность, так и у банков, имеющих дефицит ликвидности. Одной из основных специфических черт деятельности коммерческого банка является формирования ресурсной базы за счет привлеченных средств. По этой причине у банков возникают ситуации, связанные с избытком ресурсов или их недостаточностью, т.е. с избыточной или недостаточной ликвидностью. Обе ситуации не являются для банка оптимальными, поскольку недостаточная ликвидность несет в себе угрозу несвоевременного возврата и оплаты обязательств банка перед своими клиентами и другими кредиторами, а избыточная ликвидность снижает доходность деятельности банка. Операции банков по межбанковскому кредитованию отчасти снимают обозначенные проблемы, поскольку являются инструментами регулирования и управления ликвидностью их активов. Целью написания курсовой работы является определение перспектив развития межбанковского кредитного рынка России. Для достижения поставленной цели необходимо решить следующие задачи: рассмотреть сущность и функции межбанковского кредитного рынка, проанализировать состав участников межбанковского кредитного рынка, выявить влияние межбанковского кредита на состояние банковской ликвидности, рассмотреть операции на межбанковском кредитном рынке, выявить проблемы и разработать рекомендации по управлению банковской ликвидностью. Объектом исследования является банковская система Российской Федерации. Предметом исследования является совокупность экономических отношений, возникающих между участниками банковской системы на рынке межбанковского кредитования. Теоретическую базу исследования составили положения экономической и финансовой науки, раскрывающие сущность и особенности межбанковского кредитования. Информационно-эмпирической базу исследования в теоретической её части составили труды отечественных и зарубежных ученых, экономистов, изучающих проблемы в области межбанковских кредитных отношений: Лаврушина О.И., Казака А.Ю., Чеботаревой Г.С., Белоглазовой Г.Н. и других. Практическую часть информационной базы исследования составили нормативные и иные акты Центрального банка Российской Федерации, касающиеся положений межбанковского кредитования, официальные информационно-аналитические и статистические материалы Центрального банка Российской Федерации; аналитические материалы научно-практических конференций; экспертные сведения периодических изданий; справочные материалы и электронные системы информации; аналитическая и финансовая отчетность Центрального банка Российской Федерации. Методологическую основу исследования составляет совокупность общенаучных методов познания: диалектического, исторического и системного.Глава 1. Теоретические основы организации функционирования межбанковского кредитного рынка

1.1. Сущность и специфика организации межбанковского кредитного рынка

Рынок межбанковских кредитов играл и играет важную роль в функционировании российской финансовой системы. Он обеспечивает оперативное распределение и перераспределение финансовых ресурсов между участниками и сегментами рынка, что активно исследуется в трудах многих экономистов. Неслучайно рынок межбанковского кредитования является оперативным инструментом поддержания ликвидности банковской системы страны. Поэтому его функциональный потенциал используется финансовыми институтами страны для совершенствования рыночных отношений. Рынок межбанковского кредитования – это рынок кредитов и депозитов, предоставляемых одним банком другому. Он является важной составляющей рынка кредитных ресурсов. Рынок межбанковского кредитования выступает одним из финансовых оснований разработки концепций и стратегий развития банковской системы Российской Федерации. Такая роль рынка межбанковского кредитования вытекает из его информационно-коммуникативных возможностей. Они выражаются в том, что рынок межбанковского кредитования представляет собой индикативный показатель оценки фактического состояния и перспектив развития банковского сектора российской экономики. В России возникновение рынка межбанковского кредита относят к концу 1989г., когда начали появляться первые фирмы, оказывающие услуги на данном кредитном рынке. С развитием рынка МБК появилась необходимость создания унифицированной системы характеризующих его состояние показателей. С этой целью рядом крупнейших банков России и информационно-аналитических агентств в середине 1994г. были учреждены специальные показатели – процентные ставки по кредиту на рынке межбанковского кредитования, которые представляют собой цену кредитных ресурсов и складываются под воздействием спроса и предложения. Межбанковский кредит представляет собой форму движения ссудного капитала, при которой одна из сторон (банк-кредитор) предоставляет другой стороне (банку-заемщику) денежные средства на условиях срочности, возвратности и платности. Иначе говоря, межбанковский кредит представляет собой экономические отношения между банками по поводу купли-продажи денежных ресурсов на определенных сторонами условиях. Для межбанковского кредита характерен ряд специфических особенностей, отличающих его от других видов банковских кредитов. Они заключаются в следующем: 1) субъектами межбанковского кредита выступают банки-кредиторы и банки-заемщики. Для банка-кредитора межбанковский кредит – это способ размещения ресурсов с целью получения прибыли, а для банка-заемщика – возможность привлечения ресурсов для обеспечения ликвидности и платежеспособности; 2) объектом межбанковского кредита всегда являются денежные средства в безналичной форме. В отличие от других видов банковских кредитов, межбанковские кредиты не предусматривают других форм предоставления кредита; 3) сделки по межбанковскому кредитованию имеют сверхкраткосрочный характер, поскольку в основном предоставляются на условиях погашения от 1 операционного дня до 7 дней; 4) крупные размеры сделок, ограниченные системами лимитов, оговариваемых участниками сделок; 5) высокий уровень процентных ставок. По этой причине формирование ресурсной базы коммерческих банков за счет межбанковских кредитов является наиболее затратным, а доля межбанковских кредитов в общем объеме привлеченных средств банка обычно не превышает 20%; 6) оперативность заключения сделок. Она обусловлена срочностью удовлетворения потребности в ликвидных средствах и зависит от самого механизма проведения сделки, осуществляемого, как правило, в рамках заключенного между банками генерального соглашения; 7) высокая степень транспарентности сделки, связанная с информационной доступностью состава участников и рисками потери деловой репутации; 8) участие в качестве кредитора Банка России. В случае кредитования централизованным способом основным кредитором коммерческих банков выступает Банк России. Он определяет условия кредитования и регулирует размер кредитных ресурсов банковской системы в целом. Сущность межбанковского кредита также определяется через его функции, к числу которых относятся: – перераспределение ресурсов и обеспечение их перелива от кредитора к заемщику; – поддержание достаточного уровня текущей и мгновенной ликвидности банков-участников. При этом банк-кредитор решает проблемы с избыточной ликвидностью, а банк-заемщик – покрывает дефицит в ликвидных средствах; – обеспечение доходности от размещения средств банками-кредиторами; – регулирование стоимости кредитных ресурсов через систему ценовых индикаторов рынка межбанковского кредитования, в которую входят ставки MIBID, MIBOR и MIACR. Межбанковский кредит классифицируется по ряду критериев: 1) по срочности выделяют межбанковские кредиты, предоставляемые на 1 сутки, 2–7 дней, 8–30 дней, 1–3 месяца, 3–6 месяцев, 6–12 месяцев, 1–3 года и на срок больше 3 лет. Также выделяются кредиты до востребования, предоставляемые на минимальный прописываемый в договоре период. По его завершению кредит переходит в категорию бессрочных. Наиболее широкое распространение на рынке межбанковского кредитования имеют краткосрочные кредиты, которые направлены на пополнение оборотных средств банков; 2) в зависимости от обеспеченности межбанковские кредиты бывают необеспеченные, обеспеченные залогом (в том числе ломбардные) и бланковые (обеспеченные банковским векселем); 3) по доходности выделяют межбанковские кредиты, предоставляемые с процентами, размер которых может быть выше, ниже или равным рыночной (эффективной) процентной ставке. Размер межбанковского процента сильно варьируется в зависимости от срока кредита. При краткосрочных межбанковских кредитах процентные ставки являются относительно низкими, а при долгосрочных становятся достаточно высокими; 4) в зависимости от целей привлечения средств межбанковские кредиты бывают платежными (под определѐнную коммерческую сделку, оплату платежных документов, авансовые платежи и приобретение ценных бумаг), расчетными (учет векселей) и под финансирование инвестиционных затрат (увеличение фондов); 5) по количеству кредиторов в сделке межбанковские кредиты могут быть поделены на кредиты с одним кредитором и кредиты, выдаваемые несколькими кредиторами, т.е. синдицированные кредиты. Синдицированные кредиты – одна из наиболее распространенных форм многосторонних кредитов (один заемщик и несколько кредиторов). Необходимо отметить, что под синдицированным кредитом часто понимают все недвусторонние кредиты, в том числе консорциальные и зеркальные. Однако если синдицированный кредит предоставляется синдикатом банков во главе с одним банком-агентом, который осуществляет одновременно функции управляющего банка и платежного агента, то при консорциальном кредите обязательно наличие двух и более организаторов и соуправляющих по кредиту. Все права и обязанности платежного агента, соуправляющих, других кредиторов и заемщика регламентируются в консорциальных соглашениях. Зеркальные сделки заключаются в целях поддержания двусторонних взаимоотношений. Такие операции встречаются внутри одной финансовой группы. Потребность в предоставлении многосторонних кредитов возникает в случае, когда объем кредита или кредитный риск слишком велик для одного банка; 6) по форме погашения межбанковские кредиты классифицируются на кредиты, погашаемые одной суммой, равными долями через равные промежутки времени и непропорциональными долями. В основном на рынке межбанковского кредитования ссуды погашаются одной суммой из-за краткосрочности функционирования кредитов; 7) по страновой принадлежности субъектов кредитной сделки выделяют межбанковские кредиты, субъектами которых являются резиденты одной страны, и межбанковские кредиты, субъекты которых принадлежат разным странам; 8) в зависимости от валюты сделки. Банки могут предоставлять и привлекать займы в различных валютах, как на внутренних рынках, так и на международных. Чаще всего кредит предоставляется в валюте страны кредитора, так как в случае необходимости заемщик может привлечь нужные ему средства на внутреннем рынке; 9) в зависимости от участия Центрального банка страны в качестве кредитора выделяют межбанковские кредиты централизованные (с участием Центрального банка) и децентрализованные (без участия Центрального банка); 10) в зависимости от участия посредников выделяют межбанковские кредиты, предоставляемые напрямую, и межбанковские кредиты, выдаваемые через посредников (банки-дилеры, фондовые биржи и другие участники фондового рынка).1.2. Участники рынка межбанковского кредитования

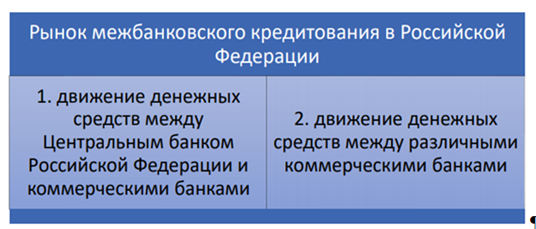

Исходя из структуры банковской системы Российской Федерации, межбанковский кредитный рынок также представляет собой двухуровневую систему. Коммерческие банки могут получить кредит как от главного банка нашей страны (первый уровень), так и от другого коммерческого банка (второй уровень). Система межбанковского кредитования Российской Федерации представлена на рисунке 1. Рисунок 1 – Структура рынка межбанковского кредитования в Российской Федерации

Ключевым участником рынка межбанковского кредитования является Центральный банк Российской Федерации. Кредитование Центральным банком Российской Федерации коммерческих банков также называют рефинансированием кредитных организаций.

Под процессом рефинансирования понимается предоставление Центральным банком Российской Федерации кредитов коммерческим банкам, которые обращаются в главный банк нашей страны для получения дополнительных ресурсов с целью поддержания на определенном уровне своей ликвидности и платежеспособности.

С помощью системы рефинансирования Центральный банк Российской Федерации управляет ликвидностью всего банковского сектора, а также поддерживает устойчивость национальной платежной систем.

В сложившейся экономической ситуации рефинансирование коммерческих банков является одним из основных инструментов денежно-кредитной политики Центрального банка Российской Федерации. Рефинансирование кредитных организаций выполняет несколько важных задач в банковской сфере.

Получая кредиты от Центрального банка Российской Федерации, коммерческие банки могут увеличить свою ресурсную базу, то есть расширить свои возможности для проведения активных операций. Также рефинансирование играет большую роль в восстановлении и пополнении ликвидности коммерческого банка.

Если рассматривать всю экономическую систему в целом, то, можно сказать, что система рефинансирования кредитных организаций позволяет регулировать денежную массу в экономике путем выдаваемых Центральным банком. Роль рефинансирования кредитных организаций заключается в регулировании ликвидности всего банковского сектора, предоставлении права коммерческим банкам в случае необходимости обращаться в главный банк страны за предоставлением денежных средств, необходимых для выполнения своих обязательств.

Рассматривая второй уровень системы межбанковского кредитования, необходимо отметить, что для участия в межбанковском рынке банки открывают друг на друга кредитные линии. Для этого они обмениваются уставными документами, заключают соглашения и устанавливают друг для друга лимиты пределы кредитования. Заключение сделок на рынке межбанковских кредитов возможно как через прямые контакты между отдельными финансово-кредитными институтами, так и с помощью привлечения услуг посредников. Также одним из методов заключения сделок на рынке межбанковского кредитования являются сделки, заключенные с участием электронных торговых систем .

Остановимся подробнее на некоторых видах межбанковского кредитования и выявим их специфические черты. Однодневный межбанковский кредит или кредит overnight. Данный вид кредита пользуется повышенным спросом со стороны коммерческих банков, в связи этим ставки, формируемые по данному виду кредитования, является достаточно волатильными в рамках одного операционного дня.

В настоящее время кредиты overnight занимают лидирующую позицию на рынке межбанковского кредитования и занимают более 80% от всех межбанковский кредитов. Кредит overnight является достаточно интересным инструментом как для банков, выступающих в роли кредитора, так и для банков, являющихся заемщиками в данных отношениях.

Банк-кредитор с помощью данного вида кредита может быстро разместить временно высвободившиеся из оборота денежные средства, а также использовать деньги клиентов банка, которые уже поступили на корреспондентский счет, но еще не востребованы владельцами. Для банков-заемщиков использование однодневного межбанковского кредита имеет свои преимущества. Банк использует данный вид кредит для оперативного пополнения денежной ликвидности с целью исполнения своих собственных обязательств, а также для экстренного привлечения средств, необходимых для проведения операций в иных секторах финансового рынка .

Межбанковские кредиты сроком до 30 дней имеют повышенный риск. Это связано с целями и характером операций, осуществляемых банками-заемщиками в эти сроки. Денежные средства, привлеченные на рынке межбанковских кредитов, могут быть направлены на проведение спекулятивных сделок, а также на расширение других сделок, сопряженных с риском. Банки, попавшие в кризисное положение, также стремятся разрешить свои проблемы посредством использования межбанковских кредитов.

Высокий риск данного вида межбанковского кредита заставляет банки-заемщики особенно тщательно подходить к выбору партнеров и процедуре оформления сделки, а также анализировать их финансовое состояние. Наибольший риск для банков-кредиторов несут в себе так называемые длинные межбанковские кредиты, а именно кредиты, предоставляемые сроком от 30 до 90 дней. Это обусловлено специфическими целями, которые обслуживают данные денежные средства.

Привлекаемые на такой срок ресурсы часто являются основой для выдачи ссуд своим клиентам. В условиях экономической нестабильности достаточно трудно точно спрогнозировать ситуацию, которая сложится на кредитном рынке в будущем и каким будет финансовое состояние не только контрагента, но и самого коммерческого банка, предоставляющего кредитные средства: будет ли он иметь избыток кредитных ресурсов или же возникнет их дефицит.

Привлечение (размещение) денежных средств на рынке межбанковского кредитования осуществляется банками двумя способами:

− самостоятельно, путем прямых переговоров между кредитором и заемщиком;

− при участии посредника (банка-дилера, финансовой компании, фондовой биржи).

Межбанковские кредиты могут предоставляться в разовом порядке и в форме открытия кредитной линии на конкретный банк. При проведении межбанковских операций банк-кредитор устанавливает лимиты на контрагентов, банк определяет размер максимально допустимого объема обязательств на каждого конкретного заемщика. Размер лимитов может быть пересмотрен в зависимости от внешних и внутренних факторов, состояния общей конъюнктуры или изменений в финансовом положении конкретного контрагента. Сделка межбанковского кредитования может быть оформлена кредитным договором.

Данный способ используется при разовых сделках, когда кредитор и заемщик недостаточно знают друг друга, а также при наличии сложившихся отношений, если срок сделок составляет от 7 до 30 дней и дольше. Договор о межбанковском кредите предусматривает наличие следующих элементов: размер ссуды, уровень процентной ставки, срок действия, порядок обеспечения обязательств, права и обязанности сторон, ответственность за соблюдение условий договора, порядок разрешения споров и пр.

Основная часть договоров заключается в срочной форме, так как спрос на кредиты до востребования в настоящее время отсутствует. Процентная ставка устанавливается исходя из уровня, складывающегося на рынке в день заключения договора. В случае пролонгации последнего ставка пересматривается исходя из уровня, складывающегося в этот момент на рынке.

По требованию банка-кредитора банк-заемщик предоставляет документы, необходимые для оценки его финансового положения (баланс, расчеты обязательных экономических нормативов). При взаимном согласии сторон изменения условий договора оформляются дополнительным соглашением. Важно, что кредитный договор является юридическим документом и служит основанием в случае разрешения споров в судебном порядке. Операции, связанные с кредитованием, должны 29 проводиться в рамках договоров, заключенных между Центральным банком Российской Федерации и кредитными организациями, с учетом норм, изложенных в ст. 850 Гражданского кодекса Российской Федерации.

Работая на рынке коротких и сверхкоротких кредитов, банки совершают за день огромное количество сделок. Поэтому все сделки заключаются на основе генеральных соглашений о сотрудничестве на рынке межбанковского кредитования, в которых предусмотрены основные положения и техника осуществления операций.

Также стоит отдельно рассмотреть такой вид межбанковского кредита, как кредит-овердрафт. Данный кредит предоставляется при отсутствии или недостатке денежных средств необходимых для совершения операций по счету ЛОРО банка-респондента, банк-корреспондент может предоставить ему кредит на покрытие образовавшегося разрыва в поступлении и расходовании средств. Возможность предоставления такого вида кредитования, а также параметры кредита, а именно срок, размер, продолжительность, платность, отражается в договоре об установлении корреспондентских отношений

Рисунок 1 – Структура рынка межбанковского кредитования в Российской Федерации

Ключевым участником рынка межбанковского кредитования является Центральный банк Российской Федерации. Кредитование Центральным банком Российской Федерации коммерческих банков также называют рефинансированием кредитных организаций.

Под процессом рефинансирования понимается предоставление Центральным банком Российской Федерации кредитов коммерческим банкам, которые обращаются в главный банк нашей страны для получения дополнительных ресурсов с целью поддержания на определенном уровне своей ликвидности и платежеспособности.

С помощью системы рефинансирования Центральный банк Российской Федерации управляет ликвидностью всего банковского сектора, а также поддерживает устойчивость национальной платежной систем.

В сложившейся экономической ситуации рефинансирование коммерческих банков является одним из основных инструментов денежно-кредитной политики Центрального банка Российской Федерации. Рефинансирование кредитных организаций выполняет несколько важных задач в банковской сфере.

Получая кредиты от Центрального банка Российской Федерации, коммерческие банки могут увеличить свою ресурсную базу, то есть расширить свои возможности для проведения активных операций. Также рефинансирование играет большую роль в восстановлении и пополнении ликвидности коммерческого банка.

Если рассматривать всю экономическую систему в целом, то, можно сказать, что система рефинансирования кредитных организаций позволяет регулировать денежную массу в экономике путем выдаваемых Центральным банком. Роль рефинансирования кредитных организаций заключается в регулировании ликвидности всего банковского сектора, предоставлении права коммерческим банкам в случае необходимости обращаться в главный банк страны за предоставлением денежных средств, необходимых для выполнения своих обязательств.

Рассматривая второй уровень системы межбанковского кредитования, необходимо отметить, что для участия в межбанковском рынке банки открывают друг на друга кредитные линии. Для этого они обмениваются уставными документами, заключают соглашения и устанавливают друг для друга лимиты пределы кредитования. Заключение сделок на рынке межбанковских кредитов возможно как через прямые контакты между отдельными финансово-кредитными институтами, так и с помощью привлечения услуг посредников. Также одним из методов заключения сделок на рынке межбанковского кредитования являются сделки, заключенные с участием электронных торговых систем .

Остановимся подробнее на некоторых видах межбанковского кредитования и выявим их специфические черты. Однодневный межбанковский кредит или кредит overnight. Данный вид кредита пользуется повышенным спросом со стороны коммерческих банков, в связи этим ставки, формируемые по данному виду кредитования, является достаточно волатильными в рамках одного операционного дня.

В настоящее время кредиты overnight занимают лидирующую позицию на рынке межбанковского кредитования и занимают более 80% от всех межбанковский кредитов. Кредит overnight является достаточно интересным инструментом как для банков, выступающих в роли кредитора, так и для банков, являющихся заемщиками в данных отношениях.

Банк-кредитор с помощью данного вида кредита может быстро разместить временно высвободившиеся из оборота денежные средства, а также использовать деньги клиентов банка, которые уже поступили на корреспондентский счет, но еще не востребованы владельцами. Для банков-заемщиков использование однодневного межбанковского кредита имеет свои преимущества. Банк использует данный вид кредит для оперативного пополнения денежной ликвидности с целью исполнения своих собственных обязательств, а также для экстренного привлечения средств, необходимых для проведения операций в иных секторах финансового рынка .

Межбанковские кредиты сроком до 30 дней имеют повышенный риск. Это связано с целями и характером операций, осуществляемых банками-заемщиками в эти сроки. Денежные средства, привлеченные на рынке межбанковских кредитов, могут быть направлены на проведение спекулятивных сделок, а также на расширение других сделок, сопряженных с риском. Банки, попавшие в кризисное положение, также стремятся разрешить свои проблемы посредством использования межбанковских кредитов.

Высокий риск данного вида межбанковского кредита заставляет банки-заемщики особенно тщательно подходить к выбору партнеров и процедуре оформления сделки, а также анализировать их финансовое состояние. Наибольший риск для банков-кредиторов несут в себе так называемые длинные межбанковские кредиты, а именно кредиты, предоставляемые сроком от 30 до 90 дней. Это обусловлено специфическими целями, которые обслуживают данные денежные средства.

Привлекаемые на такой срок ресурсы часто являются основой для выдачи ссуд своим клиентам. В условиях экономической нестабильности достаточно трудно точно спрогнозировать ситуацию, которая сложится на кредитном рынке в будущем и каким будет финансовое состояние не только контрагента, но и самого коммерческого банка, предоставляющего кредитные средства: будет ли он иметь избыток кредитных ресурсов или же возникнет их дефицит.

Привлечение (размещение) денежных средств на рынке межбанковского кредитования осуществляется банками двумя способами:

− самостоятельно, путем прямых переговоров между кредитором и заемщиком;

− при участии посредника (банка-дилера, финансовой компании, фондовой биржи).

Межбанковские кредиты могут предоставляться в разовом порядке и в форме открытия кредитной линии на конкретный банк. При проведении межбанковских операций банк-кредитор устанавливает лимиты на контрагентов, банк определяет размер максимально допустимого объема обязательств на каждого конкретного заемщика. Размер лимитов может быть пересмотрен в зависимости от внешних и внутренних факторов, состояния общей конъюнктуры или изменений в финансовом положении конкретного контрагента. Сделка межбанковского кредитования может быть оформлена кредитным договором.

Данный способ используется при разовых сделках, когда кредитор и заемщик недостаточно знают друг друга, а также при наличии сложившихся отношений, если срок сделок составляет от 7 до 30 дней и дольше. Договор о межбанковском кредите предусматривает наличие следующих элементов: размер ссуды, уровень процентной ставки, срок действия, порядок обеспечения обязательств, права и обязанности сторон, ответственность за соблюдение условий договора, порядок разрешения споров и пр.

Основная часть договоров заключается в срочной форме, так как спрос на кредиты до востребования в настоящее время отсутствует. Процентная ставка устанавливается исходя из уровня, складывающегося на рынке в день заключения договора. В случае пролонгации последнего ставка пересматривается исходя из уровня, складывающегося в этот момент на рынке.

По требованию банка-кредитора банк-заемщик предоставляет документы, необходимые для оценки его финансового положения (баланс, расчеты обязательных экономических нормативов). При взаимном согласии сторон изменения условий договора оформляются дополнительным соглашением. Важно, что кредитный договор является юридическим документом и служит основанием в случае разрешения споров в судебном порядке. Операции, связанные с кредитованием, должны 29 проводиться в рамках договоров, заключенных между Центральным банком Российской Федерации и кредитными организациями, с учетом норм, изложенных в ст. 850 Гражданского кодекса Российской Федерации.

Работая на рынке коротких и сверхкоротких кредитов, банки совершают за день огромное количество сделок. Поэтому все сделки заключаются на основе генеральных соглашений о сотрудничестве на рынке межбанковского кредитования, в которых предусмотрены основные положения и техника осуществления операций.

Также стоит отдельно рассмотреть такой вид межбанковского кредита, как кредит-овердрафт. Данный кредит предоставляется при отсутствии или недостатке денежных средств необходимых для совершения операций по счету ЛОРО банка-респондента, банк-корреспондент может предоставить ему кредит на покрытие образовавшегося разрыва в поступлении и расходовании средств. Возможность предоставления такого вида кредитования, а также параметры кредита, а именно срок, размер, продолжительность, платность, отражается в договоре об установлении корреспондентских отношений

1.3. Центральный банк как участник рынка межбанковского кредитования

Рынок кредитных ресурсов отличается от других сегментов финансового рынка своей универсальностью по обслуживанию потребностей коммерческих банков, поскольку он опосредствует многообразные межбанковские отношения, связанные с различными банковскими операциями. Кроме того, он является самым оперативным источником средств для поддержания ликвидности балансов коммерческих банков, пополнения корсчетов и для проведения активных операций на других более доходных сегментах финансового рынка. Субъектами рынка межбанковских кредитов выступает Центральный Банк Российской Федерации, коммерческие банки и другие организации, имеющие лицензии на проведение соответствующих операций, к которым относятся межбанковские кредиты, депозиты, депозитные сертификаты в рублях и валюте. Специфика деятельности коммерческого банка состоит в том, что его ресурсы в подавляющей части формируются не за счет собственных, а за счет привлеченных средств. В настоящих условиях проблема формирования ресурсов приобрела исключительную актуальность для банков. Банком России осуществляется регулирование общего объема выдаваемых им кредитов на основании принятых положений единой государственной денежно-кредитной политики. Регулятор в праве установить одну или несколько процентных ставок по разным видам операций или же осуществлять процентную политику без учета фиксации процентной ставки. Банком России процентная политика используется для воздействия на рыночные процентные ставки. Территориальные учреждения от имени Банка России осуществляют заключение кредитных договоров (извещений) и, если за одним из них закрепляется операция по выдаче кредита, то осуществляет процесс по рефинансированию кредитной организации на основании с действующими нормативно-правовыми актами регулятора в пределах лимитов кредитования. Для достижения данной цели происходит следующий процесс по выдаче кредита (рисунок 2). В данной системы выделяют субъекты и объекты управления. Субъектом управления является комплекс методов по сбору сведений и способов воздействия на объекты управления для достижения поставленной цели. С одной стороны субъектом управления является Банк России, а объектом – общая банковская ликвидность, а именно средства коммерческих банков, которые поддерживаются на корреспондентских счетах Банка России для целей по осуществлению платежных операций и по выполнению резервных требований. Рисунок 2- Процесс рефинансирования территориальным учреждением от имени Банка России С другой стороны, общая банковская ликвидность зависит от ликвидности каждого конкретного банка, имеющего механизмы по воздействию на собственную ликвидность, а потому, и на банковскую ликвидность в целом. Схематично воздействие регулятора на коммерческие банки представлено на рисунке 3. Согласно данной схемы субъектом управления (Банком России) осуществляется воздействие на объект (кредитные организации) при помощи отдельных инструментов (нормативной базы, которая закрепляет конкретные виды рефинансирования, используя корректирующий инструментарий, факторы, регулирование и надзор), в результате данного процесса выступает общее состояние банковской ликвидности (рисунок 3). Банк России — это ключевая фигура по управлению ликвидностью, но нельзя не принимать и влияние ликвидности каждого конкретного банка на ее общий объем. Рисунок 3 — Процесс воздействия регулятора на кредитные организации Правовой статус, цели функционирования, общность функций и полномочий единого и независимого субъекта первого уровня банковской системы РФ – Банка России – определены в Конституции РФ, в федеральных законах, касающихся организации банковского дела и нормативно-правовыми актами по осуществлению операций рефинансирования. Условия выдачи и погашения кредитов на внебиржевом межбанковском рынке определяются коммерческими банками самостоятельно. Но в основе этих отношений лежит оценка банка-заёмщика как субъекта кредитных отношений. Рисунок 4 — Система рефинансирования как фактор по управлению совокупной ликвидностью банковского сектора Очень важным элементом является наличие корреспондентских отношений с банком-заёмщиком, его репутации на денежных и финансовых рынках, финансовое положение, клиентская база, корреспондентская и филиальная сеть. Выбор банка для сотрудничества определяется также характером его деятельности, кругом совершаемых банковских операций и оказываемых услуг. Большое значение придаётся и акту, входит ли банк в международные и межрегиональные расчётные и клиринговые банковские системы. При заключении договора на установление корреспондентских отношений часто предусматривается возможность предоставления банком-корреспондентом работы по корреспондентскому счёту в режиме овердрафта. Сумма овердрафта зависит от ежедневного остатка средств на корреспондентском счёте, срока документооборота, объёму среднемесячных оборотов по счёту, опыта сотрудничества с банком. Возможность осуществления подобной кредитной сделки зависит от длительность и надёжности корреспондентских отношений, стиля и методов работы банка. Размер кредита во многом определяется объёмами денежных потоков и количеством операций, осуществляемых по корреспондентскому счёту, а также финансовым положением заёмщика. Юридическое оформление кредитных отношений между банками зависит от вида межбанковского кредита. Все кредиты, предоставляемые по корреспондентскому счёту, оформляются договором об открытии корреспондентского счёта, и к нему дополнительно заключается соглашение об овердрафте; при бронировании средств на счёте на определённый срок заключается кредитный договор. Межбанковский кредит занимает особое место в системе кредитных операций банков. Межбанковский кредит – это форма кредитования банками друг друга, как источник кредитных ресурсов, предоставляемый на короткий срок на один день, от 2 до 7 дней и от 8 до 30 дней. Получив ресурсы от банка-кредитора, банк-заемщик частично предоставляет их в виде кредита своим клиентам. В результате возникают новые остатки средств на расчетных и текущих счетах. Эти средства, перераспределяясь по каналам безналичных расчетов, порождают новые банковские кредиты. Межбанковский кредит не подлежит резервированию в обязательных резервах Центрального Банка Российской Федерации. Межбанковский кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует экономии издержек обращения. Это достигается за счет сокращения расходов по изготовлению, учету и хранению денежных знаков, ибо часть наличных денег оказывается ненужной, ускорения обращения денежных средств, многократного использования свободных денежных средств, сокращения резервных фондов. Любой коммерческий банк время от времени сталкивается с излишком кредитных ресурсов или испытывает их недостаток. Для того, чтобы эффективно управлять ликвидностью коммерческие банки обращаются к рынку межбанковского кредитования, где происходит процесс перераспределения ресурсов между участниками данного рынка на основе кредитных отношений. Заинтересованность в межбанковского кредите возникает как у банков, которые имеют излишнюю ликвидность, так и у банков, имеющих дефицит ликвидности. Так, коммерческий банк на рынке межбанковского кредитования может выступать в двух ролях: в роли кредитора и в роли заемщика. Каждый из участников межбанковского рынка получает свои преимущества от сделки. Так, банк-заемщик привлекает денежные средства с целью поддержания своей текущей ликвидности, а банк-кредитор, предоставляя кредит другому банку, преследует цели получения дохода от размещения временно свободных денежных средств и регулирования собственной избыточной ликвидности1 2

О сайте

Ссылка на первоисточник:

https://ugatu.su

Поделитесь в соцсетях: