Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

2.2. Анализ механизма образования прибыли на предприятии

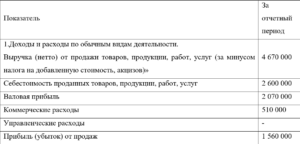

Для анализа и оценки уровня и динамики показателей прибыли в ООО «Ангар» применяются данные бухгалтерской отчетности компании из формы № 2 за 1 квартал 2017года (см. Таблица 2.) Информация, которая содержится в фи¬нансовом плане и данных формы № 2, позволяет рассматривать финансовые результаты, которые получены от всех видов деятельности компании. Для анализа и оценки уровня и динамики показателей прибыли в ООО «Ангар» на основе данных формы № 2 составляется Таблица 3. Таблица 2 Фрагмент формы №2 «Отчет о прибылях и убытках» за 2017г (Руб.) Анализ абсолютных показателей, приведенных в таблице 3, свидетельствует о том, что хозяйствующий субъект за отчетный период достиг довольно высоких финансовых результатов в экономической деятельности, как по сравнению с планом, так и по сравнению с фактическими данными за предыдущий год. В дополнение к плану было получено 289 тысяч рублей, что составило 20,94% от запланированной стоимости, по сравнению с прошлым годом рост составил 143 тысячи рублей или 9,37%.

Анализ структуры прибыли отчетного периода (вертикальный анализ) показывает, что значительная его часть — это прибыль от продажи товаров в отчетном году 93,47% (1 560/1669 х 100%), 93,71 % в прошлом году (1 430 / 1526х 100%). Несмотря на небольшое снижение доли прибыли от основной деятельности — на 0,24% (93,71% — 93,47%), абсолютный прирост составил 130 тыс. Руб. Или 9,09%, а по сравнению с планом абсолютный увеличение составило 280 тыс. руб. или 21,88%.

При продаже основных средств и иного имущества хозяйствующий субъект получил неудовлетворительный финансовый результат: превышение прочих операционных расходов над доходом, что уменьшает прибыль отчетного года по сравнению с планом на 85 тысяч рублей. (105 — 20).

Финансовый результат, полученный от неоперационной деятельности, позволил увеличить прибыль отчетного года по сравнению с планом на 4 тыс. Рублей (24-20), а по сравнению с предыдущим годом прибыль отчетного года уменьшилась на 2 тыс. Рублей (-6 — (-4)).

Анализ структурной динамики показывает, что 96,89% или 280 тысяч рублей от общего прироста прибыли по сравнению с предыдущим годом было получено за счет увеличения прибыли от продажи товаров, т. Е. Основного вида деятельности. Доля роста доходов от участия в других организациях в общем росте прибыли составляет 94 тыс. Рублей. Операционные и внереализационные финансовые результаты составляют незначительную долю в прибыли, но с развитием рыночных отношений их доля может стать намного больше ,

Размер балансовой прибыли зависит от методов регулирования прибыли:

Анализ абсолютных показателей, приведенных в таблице 3, свидетельствует о том, что хозяйствующий субъект за отчетный период достиг довольно высоких финансовых результатов в экономической деятельности, как по сравнению с планом, так и по сравнению с фактическими данными за предыдущий год. В дополнение к плану было получено 289 тысяч рублей, что составило 20,94% от запланированной стоимости, по сравнению с прошлым годом рост составил 143 тысячи рублей или 9,37%.

Анализ структуры прибыли отчетного периода (вертикальный анализ) показывает, что значительная его часть — это прибыль от продажи товаров в отчетном году 93,47% (1 560/1669 х 100%), 93,71 % в прошлом году (1 430 / 1526х 100%). Несмотря на небольшое снижение доли прибыли от основной деятельности — на 0,24% (93,71% — 93,47%), абсолютный прирост составил 130 тыс. Руб. Или 9,09%, а по сравнению с планом абсолютный увеличение составило 280 тыс. руб. или 21,88%.

При продаже основных средств и иного имущества хозяйствующий субъект получил неудовлетворительный финансовый результат: превышение прочих операционных расходов над доходом, что уменьшает прибыль отчетного года по сравнению с планом на 85 тысяч рублей. (105 — 20).

Финансовый результат, полученный от неоперационной деятельности, позволил увеличить прибыль отчетного года по сравнению с планом на 4 тыс. Рублей (24-20), а по сравнению с предыдущим годом прибыль отчетного года уменьшилась на 2 тыс. Рублей (-6 — (-4)).

Анализ структурной динамики показывает, что 96,89% или 280 тысяч рублей от общего прироста прибыли по сравнению с предыдущим годом было получено за счет увеличения прибыли от продажи товаров, т. Е. Основного вида деятельности. Доля роста доходов от участия в других организациях в общем росте прибыли составляет 94 тыс. Рублей. Операционные и внереализационные финансовые результаты составляют незначительную долю в прибыли, но с развитием рыночных отношений их доля может стать намного больше ,

Размер балансовой прибыли зависит от методов регулирования прибыли:

- Изменение границ стоимости основных средств, что влечет за собой изменение суммы текущих расходов и прибыли в связи с различными способами начисления амортизации по основным средствам.

- Применение различных методов оценки нематериальных активов и методов амортизации по ним.

- Выбор метода оценки израсходованных запасов.

- Изменение порядка списания затрат на ремонт основных средств по себестоимости (по фактическим затратам или единым частям за счет созданного фонда ремонта).

- Изменение сроков отсроченных расходов, сокращение которых приводит к увеличению себестоимости выпуска отчетного года.

- Изменение метода определения прибыли от продаж.

- стоимость 1 рубля продукции, проданной на 62,4%;

- Структура и ассортимент продукции, проданной на 28,4%

- Объем продаж в реальном выражении (-41,5%).

2.3. Анализ распределения и использования прибыли на предприятии

Надежность информации о финансовом положении хозяйствующего субъекта является предпосылкой для экономической деятельности. Важнейшим элементом такой информации являются данные о наличии и сумме нераспределенной (чистой) прибыли организации, которая является самой важной частью собственного капитала организации. Нераспределенная прибыль — это конечный финансовый результат, полученный по результатам деятельности организации, который характеризует увеличение капитала за отчетный год и весь период деятельности хозяйствующего субъекта. Следует проводить различие между «чистой прибылью» и «нераспределенной прибылью». Согласно плану счетов бухгалтерского учета [5] эти показатели формируются на разных счетах бухгалтерского учета. Чистая прибыль будет составлять 99 «Прибыль и убытки», а до конца отчетного года — прибыль организации, оставшаяся после уплаты подоходного налога, налоговых штрафов и платежей в бюджет и внебюджетные фонды и т. Д. Таким образом, чистая прибыль формируется только в конце календарного года. «Нераспределенная прибыль (непокрытый убыток)» учитывается на счете 84, который предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытой потери организации, сформированной за весь период существования организации. Только при формировании окончательных сделок года сумма чистой прибыли отчетного года, сформированная на счете 99 «Прибыль и убыток», зачисляется на счет 84: Д-т сч. 99 «Прибыли и убытки» К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)». Эта запись делается заключительным оборотом декабря отчетного года таким образом, чтобы по состоянию на 1 января года, следующего за отчетным, счет 99 «Прибыли и убытки» не имел никакого сальдо. Эффективность управления прибылью зависит не только от результатов ее формирования, но и от порядка его распределения. Распределение прибыли — это процесс определения направления его использования. Принятое распределение доходов предприятий влияет на инвестиции, социальную политику, темпы развития и производства. В то же время основной целью распределения прибыли является улучшение благосостояния владельцев организации. Владельцы самостоятельно определяют размер прибыли, отозванной в форме дивидендов. Прибыль может быть распределена между собственниками и может оставаться в обороте предприятия в форме капитала. Не менее важной функцией распределения прибыли является ее влияние на инвестиционную привлекательность организации. Это абсолютная сумма дивидендов, выплачиваемых владельцам, которая влияет на размер предстоящего выпуска акций. Размер платежей по инвестированному капиталу определяет стоимость акций на фондовом рынке. Учитывая функции механизма распределения прибыли, необходимо подчеркнуть его влияние на трудовую деятельность и социальную защиту персонала. Участие сотрудников в распределении прибыли увеличивает мотивацию для продуктивной работы. Эффективно работающая компания создает дополнительные рабочие места, имеет возможность увеличить заработную плату, которая в конечном итоге привлекает профессиональных работников, снижает оборот рабочей силы и т. Д. Решение о направлениях распределения прибыли может принимать только владельцы. Состав источников покрытия убытков также определяется владельцами организации. В этой связи оптимизация соотношения между суммами, выплачиваемыми в форме дивидендов, и суммой, капитализированной в организации, признается в качестве фундаментального направления. Направление части прибыли на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается бухгалтерскими проводками: если учредители не являются работниками организации — Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)» К-т сч. 75 «Расчеты с учредителями»; если учредители являются работниками организации — Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)» К-т сч. 70 «Расчеты с персоналом по оплате труда». Действующее законодательство устанавливает ограничения на выплату дивидендов. Компании с ограниченной ответственностью не вправе принимать решение о распределении своей прибыли между участниками общества: — до полной оплаты всего акционерного капитала компании; — до выплаты фактической стоимости доли (части доли) участника компании; — если в момент принятия решения о распределении прибыли общество с ограниченной ответственностью отвечает на признаки несостоятельности (банкротства) в соответствии с Федеральным законом о несостоятельности (банкротстве) или если указанные признаки появляются в компании в результате принятия таких решение; — если в момент такого решения стоимость чистых активов компании меньше суммы ее уставного капитала и резервного фонда или становится меньше их размера в результате такого решения. Помимо распределения части нераспределенной прибыли на дивиденды, чистая прибыль направляется на пополнение резервного капитала организации, если она предусмотрена действующим законодательством. Резервный капитал или Фонд создается как гарантия для капитала, вложенного в производство, и представляет собой часть нераспределенной прибыли (капитала), предназначенной для покрытия возможных убытков, непредвиденных расходов и обязательств. Размер резервного капитала зависит главным образом от финансового результата, полученного организацией, а также от решения учредителей о его распределении и может меняться из года в год. Резервный капитал по своей сути является страхованием, он гарантирует благосостояние участников и предоставляет страховой барьер кредиторам, если для этих целей недостаточно прибыли. В соответствии с принятой методологией, если распределение прибыли отчетного года производится в следующем году, оно отражается в бухгалтерском учете на дату принятия решения. Устав ООО «Ангар» предусматривает создание резервного капитала в размере 600 000 рублей. Формирование резервного капитала производится в организации за счет чистой прибыли до тех пор, пока размер резервного капитала не достигнет суммы, указанной в Устав. Устав предусматривает размер ежегодных взносов в резервный капитал — 10% от чистой прибыли. ООО «Ангар» по итогам 2016 г. года получило чистую прибыль в размере 550 000 руб., из которых 100 000 руб. по решению собрания учредителей было направлено на выплату дивидендов, а 55 000 руб. — на пополнение резервного капитала. В бухгалтерском учете ООО «Ангар» на дату принятия решения были сделаны следующие проводки: Д-т сч. 99 «Прибыли и убытки» К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)» -550000руб.; Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)» К-т сч. 70 «Расчеты с персоналом по оплате труда» — 100 000 руб.; К-т сч. 82 «Резервный капитал» — 55 000 руб.; Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)» К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)» — 395 000 руб. (550 000 — 100 000 — 55 000) (по соответствующим субсчетам). Кроме того, в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» у коммерческих организаций могут относиться суммы уценки ранее переоцениваемых объектов основных средств. При этом превышение суммы уценки объекта над суммой его до оценки, зачисленной в состав добавочного капитала в результате переоценки в предыдущие годы, относится в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)». У ООО «Ангар» таких операций не было. Если в прошлые отчетные периоды организацией были бы получены убытки, то учредители могли бы принять решение о направлении прибыли на покрытие убытков прошлых лет. При этом составляется проводка: Д-т сч. 84, субсчет 2 «Нераспределенная прибыль (непокрытый убыток) отчетного года» К-т сч. 84, субсчет 1 «Нераспределенная прибыль (непокрытый убыток) прошлых лет». В соответствии с ПБУ 1/98 «Учетная политика» изменения в учетной политике регулируются за счет нераспределенной прибыли (непокрытого убытка) организации, т.е. капитала организации. Это обусловлено тем, что данные бухгалтерской отчетности должны быть сопоставимы с показателями бухгалтерской отчетности предыдущего отчетного периода (периодов). В случае изменения учетной политики эта сопоставимость достигается с помощью так называемого ретроспективного способа, предполагавшего составление отчетности таким способом, как если бы новая учетная политика применялась организацией с начала учета (возникновения) фактов финансово-хозяйственной деятельности, в учете которых произошли изменения. В учетной политике ООО «Ангар», принятой на 2017г., не было таких изменений по сравнению с 2016г., которые бы потребовали коррекции в показателях за счет нераспределенной прибыли организации.2.4.Пути совершенствования финансового и управленческого анализа прибыли организации

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными источниками увеличения прибыли и рентабельности являются: — увеличение объема реализации; — снижение издержек обращения; — повышение качества товаров; — реализация товаров на более выгодных рынках сбыта; — реализация в более оптимальные сроки. Чтобы определить резервы роста прибыли из-за роста объема продаж, необходимо определить резерв роста объема производства, умножить его на фактическую прибыль на единицу продукции соответствующего типа. Чтобы определить резервы для увеличения прибыли за счет сокращения издержек обращения, необходимо умножить резерв на снижение стоимости каждого типа продукта на возможный объем продаж товаров (с учетом резервов его роста). Чтобы определить резервы роста прибыли за счет улучшения качества товаров, необходимо изменить удельный вес каждого класса (категории), умноженный на отпускную цену класса. Суммируйте результаты. В результате изменение средней цены умножается на возможный объем продаж товаров. Выявленные резервы роста прибыли, необходимо обобщить. Чтобы определить резервы роста прибыли из первого источника, необходимо умножить ранее определенный резерв роста объема и продаж на фактическую прибыль на единицу соответствующего типа продукта. Для этого введем условную классификацию произведенной продукции:- Для сборочного производства ОАО «ГАЗ» — Продукция 1.

- Для внутреннего рынка — Продукция 2.

- Для внешнего рынка — Продукция 3.

Заключение

В курсовой работе освещены теоретические аспекты управления прибылью предприятия в современных условиях, а именно – механизм формирования и показатели прибыли, методы управления прибылью и ее распределение в современных условиях налогообложения. Дана общая характеристика рассматриваемого предприятия. Анализ абсолютных, показателей свидетельствует о том, что хозяйствующий субъект в отчетном периоде добился достаточно высоких финансовых результатов в хозяйственной деятельности, как по сравнению с планом, так и по сравнению с фактическими данными предыдущего года. Сверх плана было получено 289 тыс.руб., что составило 20,94% от плановой величины, по сравнению с прошлым годом прирост составил 143 тыс.руб. или 9,37 % . Факторный анализ прибыли ООО «Ангар» свидетельствует:- В 2017г. в результате изменения объема реализованной продукции сумма прибыли уменьшилась на 87,7 тыс. рублей,

- за счет изменения структуры и ассортимента реализованной продукции прибыль от реализации возросла на 64,4 тыс. рублей,

- за счет изменения затрат на 1 рубль товарной продукции прибыль возросла на 126,09 тыс.руб.

Список литературы

- Федеральный Закон «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1999 года, доступ: справочная система «Гарант»

- Налоговый кодекс Российской Федерации.

- Указ Президента РФ «Об основных направлениях налоговой реформы в РФ и мерах по укреплению налоговой и платежной дисциплины» № 685 от 08 мая 2006 года, доступ: справочная система «Гарант»

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, доступ: справочная система «Гарант»

- Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», доступ: справочная система «Гарант»

- Артеменко В.Г., Беллиндир М.В. Финансовый анализ: Учебное пособие. – М.:ДИС, НГАЭиУ, 2014. – 128 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: ФиС, 2015. – 327 с.

- Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? — М.: Финансы и статистика, 2015 – 300 с..

- Бланк И.А., Управление прибылью – Киев, 2015. – 321 с.

- Васина А.А. Анализ финансового состояния компании. – М, ИКФ «Альф», 2016 – 50 с.

- Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие. – М.:ИКЦ «Маркетинг», 2016. – 320 с.

- Воронов К.Е., Максимов О.А. Финансовый анализ. Некоторые положения и методики– М: ИКФ «Альф», 2016 – 25 с.

- Ковалев В.В. Финансовый анализ. — М. :ФиС, 2016. – 432 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: ФиС, 2015. – 560 с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов. – М. :ЮГИТИ-ДАНА, 2015. — 471 с.

- Моляков Д.С., Шохин А.С. Теория финансов предприятий. М – 2015г. – 250 с.

- Никифорова Н.А. Анализ и мониторинг хозяйственной конъюнктуры. – М, 2016. – 144 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2016 – 336 с.

- Тренев Н.Н. Управление финансами. – М.: ФиС, 2015. – 496 с.

- Финансы. Под ред. Ковалевой А.М Учебное пособие. М.: Финансы и статистика,2016. – 654 с.

- Шеремет А.Д., Сайфуллин Р.С. Финансы предприятий, М.: ИНФРА-М, 2016. – 194 с.

- Шишкин А.К., Вартанян С.С., Микрюков В.А. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях – М.:ИНФРА-М, 2016, 235 с

1 2

О сайте

Ссылка на первоисточник:

http://kgsu.ru

Поделитесь в соцсетях: