Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

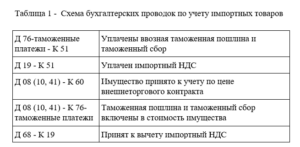

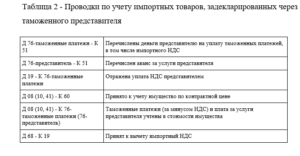

Если услуги по таможенной «очистке» товаров вам оказывает таможенный представитель, то расчеты с ним отражайте на счете 76 «Расчеты с разными дебиторами и кредиторами». Суммы, перечисленные ему для уплаты за вас таможенных платежей, можно учитывать на специально открытом к счету 76 субсчете, например на субсчете 76-таможенные платежи. А суммы, перечисленные представителю в качестве аванса за его услуги, — на субсчете 76-представитель. Плата за услуги таможенного представителя (за минусом НДС) включается в стоимость имущества.

Если услуги по таможенной «очистке» товаров вам оказывает таможенный представитель, то расчеты с ним отражайте на счете 76 «Расчеты с разными дебиторами и кредиторами». Суммы, перечисленные ему для уплаты за вас таможенных платежей, можно учитывать на специально открытом к счету 76 субсчете, например на субсчете 76-таможенные платежи. А суммы, перечисленные представителю в качестве аванса за его услуги, — на субсчете 76-представитель. Плата за услуги таможенного представителя (за минусом НДС) включается в стоимость имущества.

Для целей налогообложения учет ввозных таможенных пошлин (сборов), а также стоимости услуг таможенного брокера зависит от вида импортированного имущества.

При импорте товаров учет будет таким.

При ОСН ввозные таможенные пошлины и сборы, а также стоимость услуг таможенного брокера в зависимости от варианта, предусмотренного вашей учетной политикой (пп. 3 п. 1 ст. 264, пп. 1 п. 7 ст. 272, ст. 320 НК РФ):

• либо включаются в стоимость товара;

• либо учитываются в прочих расходах в периоде подачи таможенной декларации.

При УСН — учитываются в стоимости импортного товара (пп. 11, 23, 24 п. 1 ст. 346.16 НК РФ, Письма Минфина от 20.01.2010 N 03-11-11/06, УФНС по г. Москве от 03.08.2011 N 16-15/075978@).

При импорте другого имущества (в том числе ОС, сырья и материалов) ввозные таможенные пошлины и сборы, а также стоимость услуг таможенного брокера как при ОСН, так и при УСН включаются в стоимость имущества (п. 2 ст. 254, п. п. 2, 3 ст. 346.16 НК РФ, Письма Минфина от 08.07.2011 N 03-03-06/1/413, ФНС от 22.04.2014 N ГД-4-3/7660@).

Как следует из пункта 3 ПБУ 3/2006, в бухгалтерском учете под курсовой разницей понимается разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

Согласно пункту 5 ПБУ 3/2006 пересчет стоимости актива или обязательства, выраженной в иностранной валюте, в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ.

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте (пункт 6 ПБУ 3/2006). Перечень дат совершения отдельных операций в иностранной валюте для целей бухгалтерского учета приведен в Приложении к ПБУ 3/2006.

Пересчет стоимости средств в расчетах (за исключением полученных авансов и предварительной оплаты, задатков), выраженной в иностранной валюте, в рубли производится на дату совершения операции в иностранной валюте, а также на отчетную дату (пункт 7 ПБУ 3/2006).

В соответствии с пунктом 12 ПБУ 3/2006 курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Согласно пункту 6 статьи 15 Закона N 402-ФЗ отчетной датой считается последний календарный день отчетного периода.

В силу пункта 4 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного Приказом Министерства финансов Российской Федерации от 06.07.1999 N 43н (далее — ПБУ 4/99), отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность. Как сказано в пункте 3 статьи 13 Закона N 402-ФЗ, годовая бухгалтерская (финансовая) отчетность составляется за отчетный год. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления. При этом она составляется за отчетный период менее отчетного года.

То есть, как видим, большинство фирм в силу Закона N 402-ФЗ не обязаны составлять промежуточную отчетность, а значит, признавать отчетной датой последний день месяца или квартала у организации нет оснований. По умолчанию такой датой признается последний день календарного года.

В то же время все правила бухгалтерского учета ориентированы на отчетный период, равный месяцу. Поэтому тем, кто не готов адаптировать свои правила учета к реалиям Закона N 402-ФЗ, рекомендуем в учетной политике закрепить положение о том, что в целях ведения бухгалтерского учета отчетной датой считается последний день каждого календарного месяца. Этот прием позволит организации сохранить уже существующую практику ведения учета, не вступая в противоречие с нормами Закона N 402-ФЗ, и избежать реформирования существующей системы учета в организации. При этом такое положение учетной политики вовсе не обязывает компанию формировать промежуточную отчетность.

При использовании такого приема активы и обязательства, указанные в пункте 7 ПБУ 3/2006, в число которых входят и средства в расчетах, будут пересчитываться организацией в рубли на дату совершения операции, а также на последнее число каждого месяца.

Пунктом 13 ПБУ 3/2006 определено, что курсовая разница зачисляется на финансовые результаты организации как прочие доходы или расходы (кроме случаев, предусмотренных пунктами 14 и 19 ПБУ 3/2006 или иными нормативными правовыми актами по бухгалтерскому учету). Заметим, что данным правилом посредник руководствуется лишь при отражении своих курсовых разниц. Все иные разницы посредник относит на расчеты с импортером. Аналогичный принцип применяется посредником и для целей налогового учета.

2. Практические особенности бухгалтерского учета импорта товаров с участием посредника на современном предприятии

2.1 Характеристика предприятия

Компания ООО «Сталь-Логистик» была основана в 2013 году. В настоящее время является активным участником российского рынка металлургического сырья. ООО «Сталь-Логистик» оказывает своим клиентам такие услуги как:

• логистика;

• доставка;

• складирование, хранение;

• транспортировка груза.

Компания располагает своими транспортными средствами, а так же сотрудничает со многими автотранспортными предприятиями по доставке груза в различные области, округа, республики Российской Федерации.

Закупка ферросплавов осуществляется из Украины, Китая, Норвегии и Грузии.

Ферросплавы — это сплавы железа с другими элементами (Cr, Si, Mn, Ti и др.), применяемые главным образом для раскисления и легирования стали.

Компания ООО «Сталь-Логистик» осуществляет торговую деятельность такими сплавами как: металлический марганец, металлический хром, силикокальций, силикомарганец, феррованадий, ферромарганец, ферромолибден, ферросиликомарганец, ферросилиций.

Реализация импортируемого товара осуществляется посредством участия в тендерах, которые организуют российские заводы, производящие стальную продукцию.

Завод объявляет конкурс на выбор наиболее подходящего предложения по товарам и услугам, с заранее оговоренными характеристиками. К ним относятся: цена товара, сроки поставки, отсрочки платежа, качество товара, выгодная доставка до завода. Далее компания сравнивает полученные от разных компаний предложения и затем подписывает договор с тем участником, предложение которого наиболее выгодно.

Для предприятия ООО «Сталь-Логистик» характерна линейно-функциональная организационная структура.

Организационная структура предприятия представлена на рисунке в приложении 1 к данной работе.

Непосредственное управление предприятием осуществляет директор ООО «Сталь-Логистик». В подчинении директору находятся начальники отделов.

Проанализируем структурные подразделения ООО «Сталь-Логистик». Их работа регулируется Положением об отделах.

Отдел обновления информации на сайте занимается обновлением информации на сайте, добавлением новых товаров в Интернет-магазин, снятие с сайта проданных, следит за соответствием, фактически отражаемым количестве товаров на сайте с остатками на складе, обновляет цены и др.

Отдел ценообразования формирует цены на товар.

Бухгалтерия занимается ведением бухгалтерского учета в компании, исчисляет налоги.

Отдел логистики организует доставку товаров от поставщиков на склад и со склада покупателям.

Юридический отдел решает юридические вопросы компании, ведет договорную работу.

Программисты обеспечивают эффективную работу сайта и компьютеров в офисе, занимаются технической поддержкой.

Маркетологи занимаются анализом рынка потребностей покупателей, оценкой конкурентов, выбором наиболее оптимального поставщика.

Склад занимается приемкой товаров от поставщиков, комплектованием заявок покупателей, отгрузкой товаров.

Отдел доставки занимается организацией доставки со склада конечному покупателю.

На основании данных финансовой бухгалтерской отчетности, представленной в Приложении, проанализируем финансовое состояние предприятия за 2016-2018 гг.

Рассмотрим основные финансовые показатели деятельности ООО «Сталь-Логистик» за 2016-2018 гг., для чего составим Таблицу 3. Все рассчитанные данные по предприятию в течение отчетного периода имели разнонаправленную динамику: в 2017 году отмечен рост практически всех показателей, кроме чистой прибыли, тогда как к 2018 году все показатели снижаются. Это связано с затруднениями в компании, связанными с новой финансовой политикой, организованной руководством.

Для целей налогообложения учет ввозных таможенных пошлин (сборов), а также стоимости услуг таможенного брокера зависит от вида импортированного имущества.

При импорте товаров учет будет таким.

При ОСН ввозные таможенные пошлины и сборы, а также стоимость услуг таможенного брокера в зависимости от варианта, предусмотренного вашей учетной политикой (пп. 3 п. 1 ст. 264, пп. 1 п. 7 ст. 272, ст. 320 НК РФ):

• либо включаются в стоимость товара;

• либо учитываются в прочих расходах в периоде подачи таможенной декларации.

При УСН — учитываются в стоимости импортного товара (пп. 11, 23, 24 п. 1 ст. 346.16 НК РФ, Письма Минфина от 20.01.2010 N 03-11-11/06, УФНС по г. Москве от 03.08.2011 N 16-15/075978@).

При импорте другого имущества (в том числе ОС, сырья и материалов) ввозные таможенные пошлины и сборы, а также стоимость услуг таможенного брокера как при ОСН, так и при УСН включаются в стоимость имущества (п. 2 ст. 254, п. п. 2, 3 ст. 346.16 НК РФ, Письма Минфина от 08.07.2011 N 03-03-06/1/413, ФНС от 22.04.2014 N ГД-4-3/7660@).

Как следует из пункта 3 ПБУ 3/2006, в бухгалтерском учете под курсовой разницей понимается разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

Согласно пункту 5 ПБУ 3/2006 пересчет стоимости актива или обязательства, выраженной в иностранной валюте, в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ.

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте (пункт 6 ПБУ 3/2006). Перечень дат совершения отдельных операций в иностранной валюте для целей бухгалтерского учета приведен в Приложении к ПБУ 3/2006.

Пересчет стоимости средств в расчетах (за исключением полученных авансов и предварительной оплаты, задатков), выраженной в иностранной валюте, в рубли производится на дату совершения операции в иностранной валюте, а также на отчетную дату (пункт 7 ПБУ 3/2006).

В соответствии с пунктом 12 ПБУ 3/2006 курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Согласно пункту 6 статьи 15 Закона N 402-ФЗ отчетной датой считается последний календарный день отчетного периода.

В силу пункта 4 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного Приказом Министерства финансов Российской Федерации от 06.07.1999 N 43н (далее — ПБУ 4/99), отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность. Как сказано в пункте 3 статьи 13 Закона N 402-ФЗ, годовая бухгалтерская (финансовая) отчетность составляется за отчетный год. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления. При этом она составляется за отчетный период менее отчетного года.

То есть, как видим, большинство фирм в силу Закона N 402-ФЗ не обязаны составлять промежуточную отчетность, а значит, признавать отчетной датой последний день месяца или квартала у организации нет оснований. По умолчанию такой датой признается последний день календарного года.

В то же время все правила бухгалтерского учета ориентированы на отчетный период, равный месяцу. Поэтому тем, кто не готов адаптировать свои правила учета к реалиям Закона N 402-ФЗ, рекомендуем в учетной политике закрепить положение о том, что в целях ведения бухгалтерского учета отчетной датой считается последний день каждого календарного месяца. Этот прием позволит организации сохранить уже существующую практику ведения учета, не вступая в противоречие с нормами Закона N 402-ФЗ, и избежать реформирования существующей системы учета в организации. При этом такое положение учетной политики вовсе не обязывает компанию формировать промежуточную отчетность.

При использовании такого приема активы и обязательства, указанные в пункте 7 ПБУ 3/2006, в число которых входят и средства в расчетах, будут пересчитываться организацией в рубли на дату совершения операции, а также на последнее число каждого месяца.

Пунктом 13 ПБУ 3/2006 определено, что курсовая разница зачисляется на финансовые результаты организации как прочие доходы или расходы (кроме случаев, предусмотренных пунктами 14 и 19 ПБУ 3/2006 или иными нормативными правовыми актами по бухгалтерскому учету). Заметим, что данным правилом посредник руководствуется лишь при отражении своих курсовых разниц. Все иные разницы посредник относит на расчеты с импортером. Аналогичный принцип применяется посредником и для целей налогового учета.

2. Практические особенности бухгалтерского учета импорта товаров с участием посредника на современном предприятии

2.1 Характеристика предприятия

Компания ООО «Сталь-Логистик» была основана в 2013 году. В настоящее время является активным участником российского рынка металлургического сырья. ООО «Сталь-Логистик» оказывает своим клиентам такие услуги как:

• логистика;

• доставка;

• складирование, хранение;

• транспортировка груза.

Компания располагает своими транспортными средствами, а так же сотрудничает со многими автотранспортными предприятиями по доставке груза в различные области, округа, республики Российской Федерации.

Закупка ферросплавов осуществляется из Украины, Китая, Норвегии и Грузии.

Ферросплавы — это сплавы железа с другими элементами (Cr, Si, Mn, Ti и др.), применяемые главным образом для раскисления и легирования стали.

Компания ООО «Сталь-Логистик» осуществляет торговую деятельность такими сплавами как: металлический марганец, металлический хром, силикокальций, силикомарганец, феррованадий, ферромарганец, ферромолибден, ферросиликомарганец, ферросилиций.

Реализация импортируемого товара осуществляется посредством участия в тендерах, которые организуют российские заводы, производящие стальную продукцию.

Завод объявляет конкурс на выбор наиболее подходящего предложения по товарам и услугам, с заранее оговоренными характеристиками. К ним относятся: цена товара, сроки поставки, отсрочки платежа, качество товара, выгодная доставка до завода. Далее компания сравнивает полученные от разных компаний предложения и затем подписывает договор с тем участником, предложение которого наиболее выгодно.

Для предприятия ООО «Сталь-Логистик» характерна линейно-функциональная организационная структура.

Организационная структура предприятия представлена на рисунке в приложении 1 к данной работе.

Непосредственное управление предприятием осуществляет директор ООО «Сталь-Логистик». В подчинении директору находятся начальники отделов.

Проанализируем структурные подразделения ООО «Сталь-Логистик». Их работа регулируется Положением об отделах.

Отдел обновления информации на сайте занимается обновлением информации на сайте, добавлением новых товаров в Интернет-магазин, снятие с сайта проданных, следит за соответствием, фактически отражаемым количестве товаров на сайте с остатками на складе, обновляет цены и др.

Отдел ценообразования формирует цены на товар.

Бухгалтерия занимается ведением бухгалтерского учета в компании, исчисляет налоги.

Отдел логистики организует доставку товаров от поставщиков на склад и со склада покупателям.

Юридический отдел решает юридические вопросы компании, ведет договорную работу.

Программисты обеспечивают эффективную работу сайта и компьютеров в офисе, занимаются технической поддержкой.

Маркетологи занимаются анализом рынка потребностей покупателей, оценкой конкурентов, выбором наиболее оптимального поставщика.

Склад занимается приемкой товаров от поставщиков, комплектованием заявок покупателей, отгрузкой товаров.

Отдел доставки занимается организацией доставки со склада конечному покупателю.

На основании данных финансовой бухгалтерской отчетности, представленной в Приложении, проанализируем финансовое состояние предприятия за 2016-2018 гг.

Рассмотрим основные финансовые показатели деятельности ООО «Сталь-Логистик» за 2016-2018 гг., для чего составим Таблицу 3. Все рассчитанные данные по предприятию в течение отчетного периода имели разнонаправленную динамику: в 2017 году отмечен рост практически всех показателей, кроме чистой прибыли, тогда как к 2018 году все показатели снижаются. Это связано с затруднениями в компании, связанными с новой финансовой политикой, организованной руководством.

Выручка предприятия, выросшая в 2017 году на 93 616 тыс. руб., или 20,53%, снижается в 2018 году на 74 396 тыс. руб., или 13,54%. Выручка снижается из-за некоторого снижения объема продаж на предприятии. При этом в целом за период 2016-2018 гг. все же отмечается рост этого показателя на 19 220 тыс. руб., или 4,21%, что также может быть связано с повышением цен на услуги фирмы. Себестоимость имеет подобную тенденцию: ее рост в 2017 году составил 99 928 тыс. руб., что составляет 26,49%, в 2018 году она снижается на 79 974 тыс.руб., что составляет 16,76%. Это также связано со снижением объема продаж. На конец 2018 по сравнению с 2016 годом себестоимость в целом возросла на 19 954 тыс. руб., что составило 5,29%. Увеличение показателя – отрицательный момент в деятельности предприятия, так как именно она в значительной степени влияет на формирование прибыли предприятия. Такое увеличение также может быть результатом увеличения цен поставщиками, и некоторого роста объема оказываемых услуг.

Коммерческие и управленческие расходы изменились подобно: их рост в 2017 году составил 12 210 тыс. руб., что составляет 23,29%, в 2018 году они снижаются на 3 159 тыс.руб., что составляет 4,89%. Это также связано со снижением объема продаж. На конец 2018 по сравнению с 2016 годом коммерческие и управленческие расходы увеличились на 9 051 тыс. руб., что составило 17,26%.

Прочие доходы на протяжении всего анализируемого периода снижаются: их снижение в 2017 г. по сравнению с 2016 г. составило 6 117 тыс.руб. или 65,55%, в 2018 г. по сравнению с 2017 г. 861 тыс. руб. или 26,78%. Общее снижение за 2 года составило 6 978 тыс.руб. или 74,77%.

Прочие расходы в 2017 году снижаются на 5 723 тыс.руб. или 58,68, в 2018 году они увеличиваются на 6 457 тыс.руб. или 160,22% по сравнению с 2018 г. На конец 2018 по сравнению с 2016 годом прочие расходы увеличились на 734 тыс. руб., что составило 7,53%.

Валовая прибыль снизилась в 2017 году на 6 312 тыс. руб., или 8,01%, а в 2018 году – увеличилась на 5 578 тыс. руб., или 7,69%. Общее изменение на конец 2018 по сравнению с 2016 годом составило (-734) тыс. руб. или (-0,93%). Изменение валовой прибыли напрямую связано с изменением выручки и себестоимости.

Прибыль до налогообложения также снизилась к 2017 г. в 19 041 тыс.руб., или 72,76%, а в 2018 снизилась на 1 291 тыс.руб., или 18,11%. Общее снижение показателя прибыли до налогообложения на конец 2018 по сравнению с 2016 годом составил 17 750 тыс. руб., или 67,83%. Такое снижение вызвано резким увеличением прочих доходов и расходов организации, причем темпы роста прочих расходов намного больше темпов роста прочих доходов.

В результате изменения вышеприведенных показателей, снижение показателя чистой прибыли составило на конец 2017 года на 14 618 тыс. руб., или 72,76% , а в 2018 году – на 392 тыс. руб., или 7,31%. Общее снижение составило на конец 2018 года по сравнению с 2016 годом 15 010 тыс. руб., или 75,13%. Это является негативной тенденцией, так как снижается эффективность деятельности предприятия.

Выручка предприятия, выросшая в 2017 году на 93 616 тыс. руб., или 20,53%, снижается в 2018 году на 74 396 тыс. руб., или 13,54%. Выручка снижается из-за некоторого снижения объема продаж на предприятии. При этом в целом за период 2016-2018 гг. все же отмечается рост этого показателя на 19 220 тыс. руб., или 4,21%, что также может быть связано с повышением цен на услуги фирмы. Себестоимость имеет подобную тенденцию: ее рост в 2017 году составил 99 928 тыс. руб., что составляет 26,49%, в 2018 году она снижается на 79 974 тыс.руб., что составляет 16,76%. Это также связано со снижением объема продаж. На конец 2018 по сравнению с 2016 годом себестоимость в целом возросла на 19 954 тыс. руб., что составило 5,29%. Увеличение показателя – отрицательный момент в деятельности предприятия, так как именно она в значительной степени влияет на формирование прибыли предприятия. Такое увеличение также может быть результатом увеличения цен поставщиками, и некоторого роста объема оказываемых услуг.

Коммерческие и управленческие расходы изменились подобно: их рост в 2017 году составил 12 210 тыс. руб., что составляет 23,29%, в 2018 году они снижаются на 3 159 тыс.руб., что составляет 4,89%. Это также связано со снижением объема продаж. На конец 2018 по сравнению с 2016 годом коммерческие и управленческие расходы увеличились на 9 051 тыс. руб., что составило 17,26%.

Прочие доходы на протяжении всего анализируемого периода снижаются: их снижение в 2017 г. по сравнению с 2016 г. составило 6 117 тыс.руб. или 65,55%, в 2018 г. по сравнению с 2017 г. 861 тыс. руб. или 26,78%. Общее снижение за 2 года составило 6 978 тыс.руб. или 74,77%.

Прочие расходы в 2017 году снижаются на 5 723 тыс.руб. или 58,68, в 2018 году они увеличиваются на 6 457 тыс.руб. или 160,22% по сравнению с 2018 г. На конец 2018 по сравнению с 2016 годом прочие расходы увеличились на 734 тыс. руб., что составило 7,53%.

Валовая прибыль снизилась в 2017 году на 6 312 тыс. руб., или 8,01%, а в 2018 году – увеличилась на 5 578 тыс. руб., или 7,69%. Общее изменение на конец 2018 по сравнению с 2016 годом составило (-734) тыс. руб. или (-0,93%). Изменение валовой прибыли напрямую связано с изменением выручки и себестоимости.

Прибыль до налогообложения также снизилась к 2017 г. в 19 041 тыс.руб., или 72,76%, а в 2018 снизилась на 1 291 тыс.руб., или 18,11%. Общее снижение показателя прибыли до налогообложения на конец 2018 по сравнению с 2016 годом составил 17 750 тыс. руб., или 67,83%. Такое снижение вызвано резким увеличением прочих доходов и расходов организации, причем темпы роста прочих расходов намного больше темпов роста прочих доходов.

В результате изменения вышеприведенных показателей, снижение показателя чистой прибыли составило на конец 2017 года на 14 618 тыс. руб., или 72,76% , а в 2018 году – на 392 тыс. руб., или 7,31%. Общее снижение составило на конец 2018 года по сравнению с 2016 годом 15 010 тыс. руб., или 75,13%. Это является негативной тенденцией, так как снижается эффективность деятельности предприятия.

Чистая прибыль на 1 руб. продаж в 2016 году незначительно снизилась (на 0,034 руб.), в 2018 году выросло на 0,001 руб. Общее снижение на конец 2018 года по сравнению с 2016 годом составило 0,033 руб., или 76,14%. Такое резкое снижение, несомненно, сказывается на рентабельности деятельности фирмы.

Для оценки динамики состава и структуры имущества составим следующую аналитическую таблицу 3. Как видно из таблицы 3, общая стоимость имущества предприятия увеличилась за период с 2016 по 2018 гг. на 102 211 тыс. руб., или 36,56%. Это произошло за счет снижения стоимости внеоборотных активов на 116 тыс. руб., или на 33,62%, и увеличения стоимости мобильного имущества на 102 327 тыс. руб., или на 36,65%.

В составе внеоборотных активов имело место только снижение основные средства, что может быть следствием переоценки основных средств. Можно также отметить, что темпы роста объема продажи продукции опережать рост стоимости основных средств, что отражается на повышении уровня фондоотдачи. Так в отчетном году стоимость основных средств снизилась на 33,62%, а выручка от продажи продукции увеличилась на 4,21%.

На конец 2016 г. стоимость мобильного имущества составила 381 549 тыс. руб. За отчетный период она увеличилась на 102 327 тыс. руб., или на 36,65%. К тому же, удельный вес мобильного имущества в стоимости активов увеличился на 0,06%, что обусловлено превышением темпов прироста оборотных активов (36,65%) по сравнению с темпами прироста всех совокупных активов (36,56%).

Увеличение оборотных активов обусловлено ростом запасов, сумма которых увеличилась на 142 254 тыс. руб., или на 359,85%. На конец 2018 г. их удельный вес составил 47,62% и увеличился на 33,48% по сравнению с 2016 г. Рост запасов в таком объеме является негативным фактором для предприятия и отражается на финансовой устойчивости предприятия. Их рост может быть связан с неправильной организацией логистики на предприятии.

За анализируемый период наблюдается снижение дебиторской задолженности на 2 159 тыс.руб. или 1,57%. Ее доля составила на конец периода снизилась на 13,72% и составила 35,42% от общей суммы оборотных активов. Снижение дебиторской задолженности может быть результатом уменьшения товарных ссуд, выданных потребителям готовой продукции, уменьшения просроченной задолженности.

В отчетном году снижается сумма краткосрочных финансовых вложений на 632 тыс.руб. или 23,97%. Их доля к 2018 г. по сравнению с 2016 г. снизилась на 0,42% и составила 0,53%.

Сумма денежных средств также снижается и на конец 2018 г. составляет 16,37% от общей суммы оборотных активов. Их снижение составляет 37,00% по сравнению с 2016 г. Это непосредственно отражается на ликвидности предприятия.

Прочие оборотные активы также снижаются на 433 тыс. руб. или 94,75%, их доля к концу 2018 г. составила 0,01%.

В ходе анализа показателей структурной динамики установлено, что на конец отчетного периода 0,06% составляют внеоборотные активы и 99,94% — оборотные активы. В составе внеоборотных активов наибольшую долю занимают основные средства (100%), а в составе оборотных активов – запасы (47,64%), дебиторская задолженность (35,44%). Следует обратить внимание на невысокий удельный вес денежных средств в составе оборотных активов и значительное отвлечение средств в запасы и дебиторскую задолженность.

Составленная таблица по горизонтальному анализу представлена в Приложении 2.

За рассматриваемый период 2016-2018 гг. внеоборотные активы снизились на 5,37% и на конец отчетного периода составили 229 тыс.руб. Это произошло за счет снижения суммы основных средств. Оборотные активы наоборот увеличились к 2018 году по сравнению с 2016 годом на 102 211 тыс.руб., или 36,56%. Это произошло в основном за счет роста запасов.

Сумма собственного капитала увеличилась к 2018 г. на 10 329 тыс.руб. или 8,14%. Это увеличение вызвано ростом нераспределенной прибыли предприятия за отчетный период. Сумма краткосрочных обязательств увеличилась на 91 882 тыс.руб. или 60,17% за счет снижения кредиторской задолженности.

В целом, за период 2016-2018 гг. валюта баланса увеличилась на 36,56% и составила 381 778 тыс. руб. Увеличение валюты балансы к концу анализируемого периода свидетельствует об увеличении производственного потенциала фирмы.

Далее проведем вертикальный анализ баланса предприятия.

Цель вертикального анализа заключается в определении удельного веса отдельных статей в итоге баланса и оценке его колебаний. Составленная таблица по вертикальному анализу представлена в Приложении 3.

За рассматриваемый период можно отметить увеличение доли оборотных активов в общей структуре баланса предприятия на 0,06%, что является положительной тенденцией, которая свидетельствует о некотором улучшении финансового положения организации.

В структуре пассивов предприятия снизилась доля собственного капитала на 9,44%, что отрицательно отражается на финансовой устойчивости фирмы.

В целом, по проведенному анализу можно сделать вывод, что имущество организации увеличилось на 102 211 тыс. руб. или на 36,56%. Увеличение источников произошло в основном за счет краткосрочных обязательств.

Анализ ликвидности и платежеспособности предприятия ООО «Сталь-Логистик», для чего составим таблицу 5.

Как видно из таблицы 6 баланс за рассматриваемый период не является абсолютно ликвидным, а именно за A1<П1.

Не выполнение «главного» условия ликвидности свидетельствует о несоблюдении минимального условия финансовой устойчивости организации, отсутствие у нее собственных оборотных средств.

Далее необходимо определить текущую ликвидность. Текущая ликвидность (ТЛ) свидетельствует о платежеспособности (+) или неплатежеспособности (–) предприятия на ближайший к рассматриваемому периоду промежуток времени. Перспективную ликвидность (ПЛ) – это прогноз платежеспособности на основе сравнения будущих платежей и поступлений. Также при анализе баланса на ликвидность нужно обратить внимание на несомненно важный показатель – чистый оборотный капитал (ЧОК) – это свободные средства, которые находятся в обороте организации. Чистый оборотный капитал составляет разницу между разделом II и разделом V бухгалтерского баланса. Составим таблицу, где отобразим вышеназванные показатели.

Из этих соотношений видно, что на конец 2017 года текущая ликвидность отрицательна и снижается к концу 2018 года, что говорит о снижении платежеспособности предприятия.

Перспективная ликвидность к 2018 г. выросла по сравнению с 2016 г., что является хорошей базой для долгосрочной платежеспособности.

За рассматриваемый период 2016-2018 гг. краткосрочные обязательства покрываются оборотными активами – в целом, организация является платежеспособной. К 2018 г. наблюдается увеличение показателя ЧОК, что положительно влияет на платежеспособность предприятия.

По данным финансовой отчетности ООО «Сталь-Логистик» за 2016-2018 гг., определяем тип его финансовой устойчивости по обеспеченности источниками процесса формирования запасов и затрат за отчетный период. Это представлено в таблице в приложении Г к данной работе.

Далее проанализируем относительные показатели деловой активности, для чего составим таблицу в приложении Д к данной работе. Как видно из таблицы, показатели оборачиваемости внеоборотных активов и дебиторской задолженности увеличились, а соответственно и уменьшился период оборачиваемости, что говорит об эффективном управлении вышеперечисленными показателями. Стоит отметить, что произошло снижение оборачиваемости оборотных активов, запасов и собственного капитала, что говорит о неэффективном управлении ими.

Также в проведенном анализе прослеживается снижение коэффициента оборачиваемости кредиторской задолженности, что говорит об эффективной деятельности предприятия ООО «Сталь-Логистик» со своими кредиторами. Снижение этого показателя положительно сказывается на ликвидности предприятия.

Далее проведем анализ рентабельности предприятия ООО «Сталь-Логистик», для этого составим таблицу, представленную в приложении Е к данной работе.

На основе проведенных расчетов показателей рентабельности предприятия ООО «Сталь-Логистик» можно сделать вывод, что за рассматриваемый период все показатели рентабельности деятельности предприятия к 2018 году снижаются, это свидетельствует о снижении прибыльности производства и неэффективном использовании своих ресурсов.

Налоговый учет в рамках решения задач управления анализируемого предприятия призван, во-первых, способствовать сокращению налоговых санкций, предъявляемых в адрес организации, путем правильного формирования объектов налогообложения и осуществления действенного контроля за своевременностью проведения налоговых расчетов; во-вторых, подготавливать для заинтересованных внутренних пользователей полезную информацию, на основе которой формируется налоговая политика бухгалтерской службы предприятия.

Для повышения роли бухгалтерии в управлении предприятием можно предложить следующие меры:

Чистая прибыль на 1 руб. продаж в 2016 году незначительно снизилась (на 0,034 руб.), в 2018 году выросло на 0,001 руб. Общее снижение на конец 2018 года по сравнению с 2016 годом составило 0,033 руб., или 76,14%. Такое резкое снижение, несомненно, сказывается на рентабельности деятельности фирмы.

Для оценки динамики состава и структуры имущества составим следующую аналитическую таблицу 3. Как видно из таблицы 3, общая стоимость имущества предприятия увеличилась за период с 2016 по 2018 гг. на 102 211 тыс. руб., или 36,56%. Это произошло за счет снижения стоимости внеоборотных активов на 116 тыс. руб., или на 33,62%, и увеличения стоимости мобильного имущества на 102 327 тыс. руб., или на 36,65%.

В составе внеоборотных активов имело место только снижение основные средства, что может быть следствием переоценки основных средств. Можно также отметить, что темпы роста объема продажи продукции опережать рост стоимости основных средств, что отражается на повышении уровня фондоотдачи. Так в отчетном году стоимость основных средств снизилась на 33,62%, а выручка от продажи продукции увеличилась на 4,21%.

На конец 2016 г. стоимость мобильного имущества составила 381 549 тыс. руб. За отчетный период она увеличилась на 102 327 тыс. руб., или на 36,65%. К тому же, удельный вес мобильного имущества в стоимости активов увеличился на 0,06%, что обусловлено превышением темпов прироста оборотных активов (36,65%) по сравнению с темпами прироста всех совокупных активов (36,56%).

Увеличение оборотных активов обусловлено ростом запасов, сумма которых увеличилась на 142 254 тыс. руб., или на 359,85%. На конец 2018 г. их удельный вес составил 47,62% и увеличился на 33,48% по сравнению с 2016 г. Рост запасов в таком объеме является негативным фактором для предприятия и отражается на финансовой устойчивости предприятия. Их рост может быть связан с неправильной организацией логистики на предприятии.

За анализируемый период наблюдается снижение дебиторской задолженности на 2 159 тыс.руб. или 1,57%. Ее доля составила на конец периода снизилась на 13,72% и составила 35,42% от общей суммы оборотных активов. Снижение дебиторской задолженности может быть результатом уменьшения товарных ссуд, выданных потребителям готовой продукции, уменьшения просроченной задолженности.

В отчетном году снижается сумма краткосрочных финансовых вложений на 632 тыс.руб. или 23,97%. Их доля к 2018 г. по сравнению с 2016 г. снизилась на 0,42% и составила 0,53%.

Сумма денежных средств также снижается и на конец 2018 г. составляет 16,37% от общей суммы оборотных активов. Их снижение составляет 37,00% по сравнению с 2016 г. Это непосредственно отражается на ликвидности предприятия.

Прочие оборотные активы также снижаются на 433 тыс. руб. или 94,75%, их доля к концу 2018 г. составила 0,01%.

В ходе анализа показателей структурной динамики установлено, что на конец отчетного периода 0,06% составляют внеоборотные активы и 99,94% — оборотные активы. В составе внеоборотных активов наибольшую долю занимают основные средства (100%), а в составе оборотных активов – запасы (47,64%), дебиторская задолженность (35,44%). Следует обратить внимание на невысокий удельный вес денежных средств в составе оборотных активов и значительное отвлечение средств в запасы и дебиторскую задолженность.

Составленная таблица по горизонтальному анализу представлена в Приложении 2.

За рассматриваемый период 2016-2018 гг. внеоборотные активы снизились на 5,37% и на конец отчетного периода составили 229 тыс.руб. Это произошло за счет снижения суммы основных средств. Оборотные активы наоборот увеличились к 2018 году по сравнению с 2016 годом на 102 211 тыс.руб., или 36,56%. Это произошло в основном за счет роста запасов.

Сумма собственного капитала увеличилась к 2018 г. на 10 329 тыс.руб. или 8,14%. Это увеличение вызвано ростом нераспределенной прибыли предприятия за отчетный период. Сумма краткосрочных обязательств увеличилась на 91 882 тыс.руб. или 60,17% за счет снижения кредиторской задолженности.

В целом, за период 2016-2018 гг. валюта баланса увеличилась на 36,56% и составила 381 778 тыс. руб. Увеличение валюты балансы к концу анализируемого периода свидетельствует об увеличении производственного потенциала фирмы.

Далее проведем вертикальный анализ баланса предприятия.

Цель вертикального анализа заключается в определении удельного веса отдельных статей в итоге баланса и оценке его колебаний. Составленная таблица по вертикальному анализу представлена в Приложении 3.

За рассматриваемый период можно отметить увеличение доли оборотных активов в общей структуре баланса предприятия на 0,06%, что является положительной тенденцией, которая свидетельствует о некотором улучшении финансового положения организации.

В структуре пассивов предприятия снизилась доля собственного капитала на 9,44%, что отрицательно отражается на финансовой устойчивости фирмы.

В целом, по проведенному анализу можно сделать вывод, что имущество организации увеличилось на 102 211 тыс. руб. или на 36,56%. Увеличение источников произошло в основном за счет краткосрочных обязательств.

Анализ ликвидности и платежеспособности предприятия ООО «Сталь-Логистик», для чего составим таблицу 5.

Как видно из таблицы 6 баланс за рассматриваемый период не является абсолютно ликвидным, а именно за A1<П1.

Не выполнение «главного» условия ликвидности свидетельствует о несоблюдении минимального условия финансовой устойчивости организации, отсутствие у нее собственных оборотных средств.

Далее необходимо определить текущую ликвидность. Текущая ликвидность (ТЛ) свидетельствует о платежеспособности (+) или неплатежеспособности (–) предприятия на ближайший к рассматриваемому периоду промежуток времени. Перспективную ликвидность (ПЛ) – это прогноз платежеспособности на основе сравнения будущих платежей и поступлений. Также при анализе баланса на ликвидность нужно обратить внимание на несомненно важный показатель – чистый оборотный капитал (ЧОК) – это свободные средства, которые находятся в обороте организации. Чистый оборотный капитал составляет разницу между разделом II и разделом V бухгалтерского баланса. Составим таблицу, где отобразим вышеназванные показатели.

Из этих соотношений видно, что на конец 2017 года текущая ликвидность отрицательна и снижается к концу 2018 года, что говорит о снижении платежеспособности предприятия.

Перспективная ликвидность к 2018 г. выросла по сравнению с 2016 г., что является хорошей базой для долгосрочной платежеспособности.

За рассматриваемый период 2016-2018 гг. краткосрочные обязательства покрываются оборотными активами – в целом, организация является платежеспособной. К 2018 г. наблюдается увеличение показателя ЧОК, что положительно влияет на платежеспособность предприятия.

По данным финансовой отчетности ООО «Сталь-Логистик» за 2016-2018 гг., определяем тип его финансовой устойчивости по обеспеченности источниками процесса формирования запасов и затрат за отчетный период. Это представлено в таблице в приложении Г к данной работе.

Далее проанализируем относительные показатели деловой активности, для чего составим таблицу в приложении Д к данной работе. Как видно из таблицы, показатели оборачиваемости внеоборотных активов и дебиторской задолженности увеличились, а соответственно и уменьшился период оборачиваемости, что говорит об эффективном управлении вышеперечисленными показателями. Стоит отметить, что произошло снижение оборачиваемости оборотных активов, запасов и собственного капитала, что говорит о неэффективном управлении ими.

Также в проведенном анализе прослеживается снижение коэффициента оборачиваемости кредиторской задолженности, что говорит об эффективной деятельности предприятия ООО «Сталь-Логистик» со своими кредиторами. Снижение этого показателя положительно сказывается на ликвидности предприятия.

Далее проведем анализ рентабельности предприятия ООО «Сталь-Логистик», для этого составим таблицу, представленную в приложении Е к данной работе.

На основе проведенных расчетов показателей рентабельности предприятия ООО «Сталь-Логистик» можно сделать вывод, что за рассматриваемый период все показатели рентабельности деятельности предприятия к 2018 году снижаются, это свидетельствует о снижении прибыльности производства и неэффективном использовании своих ресурсов.

Налоговый учет в рамках решения задач управления анализируемого предприятия призван, во-первых, способствовать сокращению налоговых санкций, предъявляемых в адрес организации, путем правильного формирования объектов налогообложения и осуществления действенного контроля за своевременностью проведения налоговых расчетов; во-вторых, подготавливать для заинтересованных внутренних пользователей полезную информацию, на основе которой формируется налоговая политика бухгалтерской службы предприятия.

Для повышения роли бухгалтерии в управлении предприятием можно предложить следующие меры:

- Создание оперативной системы бухгалтерская информации, которая позволит удовлетворить потребности руководства в информации;

- Совершенствование программного обеспечения, так как современное программное обеспечение, например, программа 1С 8.3 имеет много полезных информационных инструментов для управления, например, монитор руководителя, сравнение режимов налогообложения, анализ движения денежных средств и т.д.

- Постоянное повышение квалификации бухгалтеров, посещение семинаров и лекций для актуализации информации, использование справочно-правовых программ

2.2 Особенности бухгалтерского учета импортных операций на анализируемом предприятии

На предприятии организация бухгалтерской службы реализовано на основе требований действующего законодательства с учетом особенностей организации финансов-хозяйственной деятельности предприятия. Бухгалтерский учет имущества ООО «Сталь-Логистик», обязательств и их движения ведется путем сплошного, непрерывного и документального учета всех хозяйственных операций. Имущество ООО «Сталь-Логистик», обязательства и хозяйственные операции оцениваются в рублях и копейках. Внешняя бухгалтерская отчетность ООО «Сталь-Логистик», составляется в порядке и в сроки, предусмотренные нормативными актами по бухгалтерскому учету. Бухгалтерскую отчетность ООО «Сталь-Логистик», формирует бухгалтерия на основе обобщенной информации об имуществе, обязательствах и результатах деятельности. ООО «Сталь-Логистик» используются формы внешней годовой и промежуточной бухгалтерской отчетности, рекомендуемые Минфином РФ с включением в них, в случае необходимости, дополнительных показателей и пояснений. Финансовая отчетность в системе экономической информации представляет собой одним из главных инструментов управления, которая помогает синтезировать и обобщать полученную информацию. Данные, представленные в отчетности могут быть использованы для других целей на разных уровнях управления. Учет представляет собой главный способ извлечения экономической информации об состоянии хозяйственного субъекта, а также их его функционирования. В наше время полную информацию об задолженностях, о новых заключенных договорах и совершаемых хозяйственных операциях можно проследить непосредственно в финансовой отчетности. Условия конкурентной среды рыночной экономики предъявляют особые требования к организации процесса управления. Но современная нормативно-правовая база, регулирующая вопросы формирования, отражения показателей отчётности не всегда учитывает специфику деятельности. Инвесторы, кредиторы и собственники имущества заинтересованы в получении достоверной и полной отчетной информации об эффективности использования активов. Необходимость своевременного и полного учета и контроля наличия основных средств, нематериальных активов, незавершенного строительства и долгосрочных финансовых вложений приобретает особое значение в современных условиях. Тема подготовки и использования информации по данным бухгалтерского учета является очень актуальной, т.к., действительно, в нашем современно мире, в условиях развитой экономики, предприятия и организации стремятся получить прибыль исходя из своего основного вида деятельности и долгосрочные инвестиции допускают возможность долгосрочного успешного функционирования хозяйственного субъекта. Согласно Концепции развития бухгалтерского учета в учетной системе организации формируется информация для внешних и внутренних пользователей. Цель бухгалтерского учета в отношении внешних пользователей- представление информации о динамики финансового положения и финансовых результатах. Бухгалтерская служба может сосредоточить на себе все функции управления финансами, либо могут выделятся отдельные подразделения, ответственные за учет налогов, отдел работы с дебиторской и кредиторской задолженностью, экономический, финансовой отдел, подразделение по работе с кадрами и ФОТ и т.д. Структура и обязанности, как и мера ответственности за результаты работы находят свое отражение в учетной политике предприятия. Считается, что информация бухгалтерского учета начинается с факта экономического процесса или факта хозяйственной жизни. Факты и события экономических процессов относятся к бухгалтерской системе регистрации данных, что факт в процессе получения и преобразования информации следует за событием, что часть событий могут восприниматься как факты, часть нет. Мы считаем, что факт в бухгалтерском учете — это документально подтвержденное, свершившееся событие, чья достоверность не вызывает сомнения. Таким образом, факт является частным случаем события, «событие» — более общее понятие по сравнению с фактом. События могут быть сомнительными, могут быть не подтвержденными документами. В системе формирования информации об экономических процессах важнейшую роль играют события восприятия. «Реальный мир представляет собой многообразие схватываний, а само «схватывание» (prehensio) есть «охватывающее событие». Это особый род событий, который позволяет обнаружить события в самом экономическом процессе. Без событий восприятия ничего не будет известно о протекании экономического процесса, даже если в нем произошло множество значительных экономических событий. Событие восприятия отстает во времени от события экономического процесса. На основании событий восприятия уже формируются факты экономических процессов. Таким образом, можно определить следующую последовательность происхождения бухгалтерских данных: экономический процесс — событие экономического процесса — событие восприятия — факт экономического процесса. При регистрации факта экономического процесса в бухгалтерском учете используется только два бухгалтерских счета, по одному с каждой стороны проводки. Использование только двух элементов значительно снижает трудозатраты, что критически важно при бумажной обработке данных. Алгоритмы обработки множества независимых признаков в условиях бумажной технологии усложнятся настолько, что станут неоперабельными. Но компьютеры давно сформировали для нас информационно-технологическую среду, в которой регистрация и обработка нескольких независимых признаков факта экономического процесса не являются проблемой. Так, устроены базы данных, где эти признаки названы атрибутами, при этом электронные таблицы баз данных содержат множество столбцов, в которых можно помещать значения независимых признаков. Вместо хитросплетения проводок проще сформировать многомерное пространство данных. Так, для отражения в системе счетов пяти значений каждого из четырех признаков потребуется использовать 625 счетов бухгалтерского учета, но только четыре атрибута — в информационных технологиях. Ясно, что система счетов не способна справиться с таким объемом. По этой же причине нельзя рассматривать решением проблемы сложные проводки. Информационная концепция бухгалтерского учета отражает видение учетного процесса как информационного механизма. Информационная модель бухгалтерского учета происходит от простейшей информационной схемы. Но это нисколько не обедняет бухгалтерский учет. «Простейший» в данном аспекте необходимо понимать, как основополагающий. Определение такой простейшей тройственной схемы элементов события, используемой в бухгалтерском учете, говорит о нем как о высокоорганизованной информационной модели, охватывающей все разнообразие экономических явлений. Это дает нам объяснение в качестве информационного механизма: сущности двойной записи и баланса, объяснение механизма классификации и квалификации в бухгалтерском учете и роли счетов в этом механизме. Информационная концепция бухгалтерского учета обеспечивает связь бухгалтерского учета и теории информации. Предположим, что в соответствии с договором комиссии анализируемое предприятие (комиссионер) приобретает для организации «B» (импортер-комитент) партию товаров у иностранного поставщика, контрактная (совпадает с таможенной) стоимость которых составляет 20 000 евро. Для исполнения договора комиссии импортер, не имеющий собственного валютного счета, перечислил комиссионеру денежные средства в размере 1 700 000 рублей, из которых 236 000 рублей (в том числе НДС — 36 000 рублей) составляют комиссионное вознаграждение посредника, уплаченное авансом. В тот же день ООО «Сталь-Логистик» приобрела валюту у банка по курсу 65 рублей за евро, заплатив банку за конвертацию валюты 5 000 рублей, и перечислила аванс иностранному поставщику. При ввозе товаров в Российскую Федерацию ООО «Сталь-Логистик» уплатила на таможне: таможенную пошлину в размере 140 000 рублей, таможенный сбор в размере 2 000 рублей и «ввозной» НДС по ставке 18% в размере: ((20 000 евро x 70 рублей за евро) + 140 000 рублей) x 18% = 277 200 рублей. Курс ЦБ РФ составляет (условно): на день приобретения валюты посредником — 60 рублей за евро; на дату перечисления аванса иностранному поставщику — 66 рублей за евро; на день подачи таможенной декларации — 70 рублей за евро. Рабочим планом счетов ООО «Сталь-Логистик» предусмотрено открытие следующих субсчетов к балансовым счетам: 60 «Расчеты с поставщиками и подрядчиками»: 60-1 «Авансы выданные»; 60-2 «Расчеты за поступившие ценности»; 76 «Расчеты с разными дебиторами и кредиторами»: 76-5 «Расчеты с комитентом»; 76-6 «Расчеты с банком»; 76-7 «Расчеты по таможенным платежам»; 76-8 «Расчеты по НДС с авансов». В учете посредника операции по приобретению импортных товаров отражены следующим образом: На дату получения денежных средств от организации «B» (комитента): Дебет 51 Кредит 76-5 — 1 700 000 рублей — получены денежные средства от комитента для исполнения договора комиссии; Дебет 76-8 Кредит 68 — 36 000 рублей — начислен НДС с комиссионного вознаграждения, полученного авансом; Дебет 76-6 Кредит 51 — 1 350 000 рублей — перечислено банку для приобретения валюты; Дебет 52 Кредит 76-6 — 1 200 000 рублей — зачислена на валютный счет комиссионера приобретенная валюта (20 000 евро x 60 рублей за евро); Дебет 76-5 Кредит 76-6 — 100 000 рублей — отнесен на расчеты с комитентом убыток от покупки валюты (20 000 евро x (65 рублей за евро — 60 рублей за евро)); Дебет 76-5 Кредит 76-6 — 5 000 рублей — отнесена на расчеты с комитентом комиссия банка; Дебет 51 Кредит 76-6 — 45 000 рублей — зачислены на расчетный счет деньги, оставшиеся после приобретения валюты (1 350 000 рублей — 1 200 000 рублей — 100 000 рублей — 5 000 рублей); На дату перечисления аванса иностранному поставщику: Дебет 60-1 Кредит 52 — 1 320 000 рублей — перечислена предварительная оплата поставщику товаров (20 000 евро x 66 рублей за евро); Дебет 52 Кредит 76-5 — 120 000 рублей — отнесена на расчеты с комитентом возникшая курсовая разница (20 000 евро x (66 рублей за евро — 60 рублей за евро)); На дату подачи таможенной декларации: Дебет 76-7 Кредит 51 — 142 000 рублей — уплачены таможенная пошлина и таможенный сбор (140 000 рублей + 2 000 рублей); Дебет 76-7 Кредит 51 — 277 200 рублей — уплачен «ввозной» НДС; Дебет 76-5 Кредит 76-7 — 419 200 рублей — отнесены на расчеты с комитентом таможенные платежи; Дебет 76-5 Кредит 60-2 — 1 320 000 рублей — получены товары, приобретенные для комитента; Дебет 60-2 Кредит 60-1 — 1 320 000 рублей — зачтена предварительная оплата в оплату поступивших товаров; Дебет 002 — 1 320 000 рублей — учтены на забалансовом счете импортные товары; Кредит 002 — 1 320 000 рублей — переданы товары комитенту; Дебет 76-5 Кредит 90-1 — 236 000 рублей — отражена выручка от оказания услуг; Дебет 90-3 Кредит 68 — 36 000 рублей — начислен НДС с оказанной услуги; Дебет 68 Кредит 76-8 — 36 000 — зачтен НДС, исчисленный с полученной предварительной оплаты услуг; Дебет 51 Кредит 76-5 — 260 200 рублей — получены денежные средства от комитента в счет возмещения расходов, осуществленных посредников при исполнении договора. Так как по условиям примера комиссионное вознаграждение установлено и было уплачено (авансом) в рублях, то собственных курсовых разниц у посредника не возникает. 2.3 Пути совершенствования бухгалтерского учета и учета операций при участии посредника В общем, оценка состояния бухгалтерского учета в целом и учета внешнеэкономических операций, в частности, в ООО «Сталь-Логистик» не является критической, хотя есть некоторые недостатки. Учетная политика ООО «Сталь-Логистик» во всех существенных аспектах отвечает требованиям организации бухгалтерского учета на предприятии. Недостатком является то, что в данном документе не раскрывается порядок учета импортных операций. Для формирования фактической стоимости импортного товара все расходы по его закупке целесообразно аккумулировать на отдельном счете. И только после того как на этом счете определится фактическая стоимость приобретенного товара, товар списывается на соответствующий счет, предназначенный для его учета. Но в ООО «Сталь-Логистик» для формирования фактической стоимости импортного товара используются сразу счет 41 «Товары». Нередко оприходование импортных товаров на склад бухгалтерия ООО «Сталь-Логистик» производит по ГТД. Однако следует отметить, что ГТД — это документ таможенного контроля, который показывает, что товары прошли процедуры таможенного оформления, а движение товаров с таможенного пункта до склада импортера в ГТД не регистрируется. Также необходимо отметить, что на разработанный на предприятии рабочий план счетов, не в полной мере отражает специфику деятельности ООО «Сталь-Логистик». Ведение дополнительных субсчетов позволит предприятию организовать более четкий контроль за движением и сохранностью импортных товаров и за расчетами по операциям внешнеэкономической деятельности. Необходимо отметить несвоевременное оформление первичных документов и передачу их в установленные сроки для отражения в бухгалтерском учете, в ООО «Сталь-Логистик». На практике в ООО «Сталь-Логистик» нередко в себестоимость приобретения импортных товаров включают такие расходы, как оплата услуг банка за выполнение функций агента валютного контроля при открытии паспорта импортной сделки. Указанные расходы, конечно, связаны с приобретением импортных товаров, но относятся к операционным расходам. Поэтому метод их списания должен быть закреплен в учетной политике организации, однако сейчас в данном документе этот аспект не нашел своего отражения. При изучении порядка составления первичных документов по учету импортных операций в ООО «Сталь-Логистик» были выявлены следующие недостатки: — в книге покупок не отражены данные ГТД, по которым суммы НДС предъявлены к возмещению; — при заполнении графы «Получатель» в транспортной накладной указан не импортер, а покупатель на территории РФ. Такая формулировка сомнительно позволяет импортеру подтвердить ввоз товаров. На основе изучения порядка отражения в бухгалтерском учете ООО «Сталь-Логистик» импортных операций нами были отмечены ряд недостатков, для устранения которых можно предложить следующие мероприятия: 1) В учетной политике ООО «Сталь-Логистик» необходимо отразить порядок учета импортных операций. Например, дополнить данный документ таким текстом: «для формирования фактической стоимости импортного товара все расходы по его закупке собираются на счете 15 «Заготовление и приобретение материалов» на отдельном субсчете «Формирование фактической стоимости импортных товаров». И только после того как на этом счете определится фактическая стоимость приобретенного импортного товара, товар списывается на соответствующий счет, предназначенный для его учета». В соответствии с этим, операции по приобретению импортных операций будут отражаться в ООО «Сталь-Логистик» следующим образом: 1) Дебет 15 Кредит 60 — оприходованы импортные товары от иностранного поставщика; 2) Дебет 15 Кредит 60 — отражены затраты по транспортировке. 3) Дебет 15 Кредит 76 – начислен таможенный сбор и таможенная пошлина; 4) Дебет 15 Кредит 60 — отражена курсовая разница. 5) Дебет 10, 41 Кредит 15 — на всю сумму фактических затрат по приобретению импортного товара. Порядок учета реализации импортных товаров на территории РФ при этом остается неизменным. 2) В учетной политике ООО «Сталь-Логистик» целесообразно отразить также порядок отнесения спорных расходов по импортным операциям. Например, дополнить следующим текстом: вариант а: в себестоимость приобретения импортных товаров включают такие расходы, как оплата услуг банка за выполнение функций агента валютного контроля при открытии паспорта импортной сделки с отнесением их на счет 15 «Заготовление и приобретение материалов» на отдельном субсчете «Формирование фактической стоимости импортных товаров»; вариант б: расходы по оплате услуг банка за выполнение функций агента валютного контроля при открытии паспорта импортной сделки относят на счет 91 «Прочие доходы и расходы» как операционные расходы. Выбор между этими двумя формулировками работники бухгалтерии и руководство предприятия могут осуществить сами. 3) Для правильного оформления первичных документов по импорту можно рекомендовать следующее: — В случае если получателем импортного товара является не сам импортер, то есть ООО «Сталь-Логистик», а покупатель на территории РФ, то при заполнении графы «Получатель» в транспортной накладной необходимо указывать «Покупатель (наименование покупателя) по поручению импортера (наименование импортера)». Такая формулировка позволит импортеру подтвердить ввоз товаров и обосновать в бухгалтерском и налоговом учете расходы по импортным операциям. — В книге покупок полностью отражать данные ГТД, по которым суммы НДС предъявлены к возмещению с обязательным приложением их к книге, что позволит избежать многих проблем с ИФНС по поводу возмещения налога; 4) Необходимо дополнить в разработанный на предприятии рабочий план счетов дополнительные субсчета, что позволит предприятию организовать более четкий контроль за движением и сохранностью импортных товаров, а также за расчетами и результатами по операциям внешнеэкономической деятельности. 5) В целях своевременности оформления первичных документов по внешнеэкономическим операциям и передачи их в установленные сроки для отражения в бухгалтерском учете, нами разработан график документооборота, рекомендуемый к применению в ООО «Сталь-Логистик» (см. приложение № 3)

О сайте

Ссылка на первоисточник:

https://www.talentlms.com/

Поделитесь в соцсетях: