Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

1.3. Условия и порядок вхождения российских банков в систему страхования вкладов

Чтобы быть участником Системы Страхования Вкладов (ССВ), необходимо соответствовать Федеральному закону от 23.12.2003 N 177-ФЗ (ред. от 23.04.2018) «О страховании вкладов физических лиц в банках Российской Федерации», Банк, ходатайствующий о выдаче разрешения Банка России, признается удовлетворяющим требованиям к участию в системе страхования вкладов при соответствии им одновременно следующим условиям:- если учет и отчетность банка признаются Банком России достоверными;

- если банк выполняет «обязательные нормативы», установленные Банком России;

- если финансовая устойчивость банка признается Банком России достаточной;

- если меры, предусмотренные статьей 74 Федерального закона «О Центральном банке Российской Федерации (Банке России)», статьей 20 Федерального закона «О банках и банковской деятельности», статьей 189.9 Федерального закона «О несостоятельности (банкротстве)», к банку не применяются;

- если банк соблюдает установленный Банком России порядок раскрытия неограниченному кругу лиц информации о лицах, под контролем либо значительным влиянием которых находится банк.(п. 5 введен Федеральным законом от 02.12.2013 N 335-ФЗ)[1]

- Учет и отчетность банка признаются Банком России достоверными в случае, если одновременно:

- учет и отчетность банка соответствуют федеральным законам, нормам и правилам, установленным Банком России, собственной учетной политике банка;

- возможные недостатки или ошибки в состоянии учета или отчетности банка не влияют существенным образом на оценку его финансовой устойчивости.

- Финансовая устойчивость банка оценивается Банком России по следующим группам показателей с определением по каждой из них обобщающего результата и присвоением обобщающему результату оценки «удовлетворительно» или «неудовлетворительно»:

- группа показателей собственных средств (капитала), включая показатели, характеризующие достаточность и качество капитала;

- группа показателей активов, включая показатели, характеризующие качество ссуд и иных активов, полноту сформированных под них резервов на возможные потери и риски концентрации;

- группа показателей доходности, включая показатели, характеризующие рентабельность активов и капитала, структуру доходов и расходов, доходность отдельных видов операций и банка в целом;

- группа показателей ликвидности, включая показатели, характеризующие краткосрочную, среднесрочную и долгосрочную ликвидные позиции банка, а также показатель риска в отношении крупных кредиторов и вкладчиков;

- группа показателей качества управления банком, включая показатели, характеризующие систему управления рисками, состояние внутреннего контроля, в том числе в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, а также качество бизнес-планирования;

- группа показателей прозрачности структуры собственности.

- Финансовая устойчивость банка признается Банком России достаточной при наличии присвоенной оценки «удовлетворительно» обобщающему результату по каждой из групп показателей, предусмотренных частью 3 настоящей статьи.

- Методики оценки финансовой устойчивости банка, включая методику присвоения обобщающему результату по каждой из групп показателей финансовой устойчивости оценки «удовлетворительно» или «неудовлетворительно», порядок раскрытия неограниченному кругу лиц информации о лицах, под контролем либо значительным влиянием которых находится банк, устанавливаются нормативными актами Банка России.

- Для оценки достоверности учета и отчетности банка, а также для установления фактов, которые связаны с определением соответствия банка требованиям к участию в системе страхования вкладов и которые невозможно получить путем документарного анализа отчетности банка и (или) на основании документально оформленных сведений, поступивших от банка, Банк России проводит в банке, ходатайствующем о выдаче разрешения Банка России, тематическую инспекционную проверку, за исключением случаев, если указанные вопросы уже исследовались при проведении проверок банка, завершенных не ранее чем за три месяца до представления ходатайства о выдаче разрешения Банка России. В этих случаях результаты проверок учитываются при рассмотрении ходатайства о выдаче разрешения Банка России. На такие тематические инспекционные проверки не распространяется действие частей пятой и шестой статьи 73 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Глава 2. Анализ деятельности системы гарантирования вкладов

2.1. Состояние рынка банковских вкладов в России

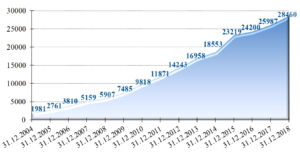

В 2018 году вклады физических лиц в банках продолжили свой рост. При этом ССВ оставалась важным стабилизирующим фактором рынка вкладов физических лиц. С 1 января 2019 года вступили в силу изменения, внесенные в Федеральный закон от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», которые распространяют действие системы страхования вкладов (ССВ) на денежные средства юридических лиц, отнесенных в соответствии с законодательством Российской Федерации к малым предприятиям, сведения о которых содержатся в Едином реестре субъектов малого и среднего предпринимательства. Новой редакцией Федерального закона, получившего наименование «О страховании вкладов в банках Российской Федерации», предусмотрено страхование денежных средств малого предприятия в рублях и иностранной валюте, размещенных на основании договора банковского вклада или банковского счета в банке – участнике ССВ, имеющем право на привлечение во вклады денежных средств физических лиц. Размер страхового возмещения для вкладчика — малого предприятия при наступлении страхового случая в банке после 1 января 2019 года устанавливается в рублях по тем же правилам, что и для физического лица: в размере 100 процентов суммы всех застрахованных обязательств банка перед таким вкладчиком (за вычетом суммы встречных требований банка к вкладчику), но не более 1,4 млн рублей в совокупности. Таким образом, в соответствии с Федеральным законом с 1 января 2019 года к числу вкладчиков, у которых средства на банковских счетах (вкладах) застрахованы в системе страхования вкладов, наряду с физическими лицами и индивидуальными предпринимателями, дополнительно отнесены малые предприятия. Общий объем вкладов населения в банках в отчетном году увеличился на 2 473 млрд руб., достигнув 28 460 млрд руб. (рис. 3). В относительном выражении рост вкладов за 2018 год составил 6,5% (в 2017 году – 10,7%). Рисунок 3 — Объем вкладов населения в 2004–2018 гг. (млрд руб.)[1]

Объем вкладов индивидуальных предпринимателей на 31 декабря 2018 г. составил 598 млрд руб. (2,1% общей суммы вкладов физических лиц), увеличившись с начала года на 138 млрд руб. Размер страховой ответственности по ним оценивается в 343 млрд руб., или 57,4% суммы вкладов индивидуальных предпринимателей, что соответствует общей структуре вкладов физических лиц.

Вложения в незастрахованные сберегательные сертификаты на предъявителя снижались с весны отчетного года. В результате объем средств, размещенных в такие сертификаты, с начала 2018 года уменьшился более чем в 2 раза (на 236 млрд руб.) до 151 млрд руб. Доля сертификатов на предъявителя в общем объеме вкладов также снизилась, составив 0,5%. Указанная тенденция обусловлена тем, что в соответствии с действующим законодательством выпускаемые с 1 июня 2018 г. сберегательные сертификаты могут быть только именными ценными бумагами, а их предъявительская форма упразднена.

В целом объем застрахованных средств в банках (с учетом средств индивидуальных предпринимателей) в 2018 году увеличился на 2 840 млрд руб. В относительном выражении он вырос на 7,9%, составив 28 873 млрд руб. (в 2017 году – на 11,0%).

Динамика ежедневных приростов вкладов показывает, что сберегательная активность населения в 2018 году была следующей. Рост вкладов в январе – ноябре 2018 г. в среднем составлял 3,5 млрд руб. в день, без валютной переоценки – 1,2 млрд руб. в день (в январе – ноябре 2017 г. – 2,4 млрд руб. в день, без валютной переоценки – 3,0 млрд руб. в день). В конце года традиционно в связи с предновогодними выплатами премий и иных дополнительных вознаграждений был отмечен большой прирост вкладов населения. За декабрь вклады физических лиц выросли на 1 304,0 млрд руб. (в среднем на 42 млрд руб. в день), что за вычетом валютной переоценки оказалось немного ниже декабрьских поступлений прошлого года.

По итогам года доли вкладов от 1,4 млн до 3 млн руб. и свыше 3 млн руб. увеличились с 9,7 до 10,3% и с 31,5 до 32,6% соответственно. Доли вкладов до 100 тыс. руб. и от 1 млн до 1,4 млн руб. практически не изменились. Доля вкладов от 100 тыс. до 1 млн руб. сократилась с 37,8 до 36,2% (рис. 4).

Рисунок 4 — Структура депозитов в зависимости от размера вкладов (в %)[2]

Результаты мониторинга процентных ставок по вкладам показывают, что с января по июль 2018 г. наблюдалось снижение доходности вкладов, а с августа – небольшой рост. В результате, по данным Банка России, среднее значение максимальной процентной ставки по вкладам физических лиц в рублях по 10 крупнейшим банкам по итогам года почти не изменилось, увеличившись на 0,1 п.п. – с 7,3 до 7,4% (в 2017 году было снижение на 1,1 п.п.).

В отчетном периоде доля краткосрочных (сроком от 31 дня до 1 года) вкладов сократилась с 37,8 до 36,9%, долгосрочных (сроком свыше 1 года) – с 41,2 до 39,5%. Доля вкладов до востребования и сроком до 30 дней увеличилась (с 21,0 до 23,6%). При этом основное изменение структуры вкладов произошло в первой половине года.

Доля депозитов в иностранной валюте в результате изменения курса рубля несколько увеличилась (с 20,6 до 21,5%).

Доля 30 крупнейших по объему вкладов банков в 2018 году увеличилась с 87,0 до 89,6%, доля ПАО Сбербанк уменьшилась с 46,1 до 45,1%. Постепенный рост доли крупнейших банков продолжается с конца 2013 года – общее увеличение за указанный период составило 13 п.п.

Размер страховой ответственности Агентства (потенциальных обязательств по выплате страхового возмещения) на протяжении 2018 года уменьшился и составил на 31 декабря 2018 г. 68,0% всех застрахованных вкладов (на 31 декабря 2017 г. – 69,2%). Без учета ПАО Сбербанк этот показатель уменьшился с 64,1 до 62,3% (рис. 5).

Рисунок 5 — Страховая ответственность Агентства в 2005–2018 гг. (в %)[3]

Максимальный размер возмещения по вкладам в 1,4 млн руб. полностью покрывает 99,6% всех вкладов по количеству счетов (98,7% без учета счетов до 1 тыс. руб.) и 57,1% всех вкладов по сумме. Средний размер вклада по банковской системе (без счетов до 1 тыс. руб.) на 31 декабря 2018 г. составил 166,0 тыс. руб.

Рисунок 3 — Объем вкладов населения в 2004–2018 гг. (млрд руб.)[1]

Объем вкладов индивидуальных предпринимателей на 31 декабря 2018 г. составил 598 млрд руб. (2,1% общей суммы вкладов физических лиц), увеличившись с начала года на 138 млрд руб. Размер страховой ответственности по ним оценивается в 343 млрд руб., или 57,4% суммы вкладов индивидуальных предпринимателей, что соответствует общей структуре вкладов физических лиц.

Вложения в незастрахованные сберегательные сертификаты на предъявителя снижались с весны отчетного года. В результате объем средств, размещенных в такие сертификаты, с начала 2018 года уменьшился более чем в 2 раза (на 236 млрд руб.) до 151 млрд руб. Доля сертификатов на предъявителя в общем объеме вкладов также снизилась, составив 0,5%. Указанная тенденция обусловлена тем, что в соответствии с действующим законодательством выпускаемые с 1 июня 2018 г. сберегательные сертификаты могут быть только именными ценными бумагами, а их предъявительская форма упразднена.

В целом объем застрахованных средств в банках (с учетом средств индивидуальных предпринимателей) в 2018 году увеличился на 2 840 млрд руб. В относительном выражении он вырос на 7,9%, составив 28 873 млрд руб. (в 2017 году – на 11,0%).

Динамика ежедневных приростов вкладов показывает, что сберегательная активность населения в 2018 году была следующей. Рост вкладов в январе – ноябре 2018 г. в среднем составлял 3,5 млрд руб. в день, без валютной переоценки – 1,2 млрд руб. в день (в январе – ноябре 2017 г. – 2,4 млрд руб. в день, без валютной переоценки – 3,0 млрд руб. в день). В конце года традиционно в связи с предновогодними выплатами премий и иных дополнительных вознаграждений был отмечен большой прирост вкладов населения. За декабрь вклады физических лиц выросли на 1 304,0 млрд руб. (в среднем на 42 млрд руб. в день), что за вычетом валютной переоценки оказалось немного ниже декабрьских поступлений прошлого года.

По итогам года доли вкладов от 1,4 млн до 3 млн руб. и свыше 3 млн руб. увеличились с 9,7 до 10,3% и с 31,5 до 32,6% соответственно. Доли вкладов до 100 тыс. руб. и от 1 млн до 1,4 млн руб. практически не изменились. Доля вкладов от 100 тыс. до 1 млн руб. сократилась с 37,8 до 36,2% (рис. 4).

Рисунок 4 — Структура депозитов в зависимости от размера вкладов (в %)[2]

Результаты мониторинга процентных ставок по вкладам показывают, что с января по июль 2018 г. наблюдалось снижение доходности вкладов, а с августа – небольшой рост. В результате, по данным Банка России, среднее значение максимальной процентной ставки по вкладам физических лиц в рублях по 10 крупнейшим банкам по итогам года почти не изменилось, увеличившись на 0,1 п.п. – с 7,3 до 7,4% (в 2017 году было снижение на 1,1 п.п.).

В отчетном периоде доля краткосрочных (сроком от 31 дня до 1 года) вкладов сократилась с 37,8 до 36,9%, долгосрочных (сроком свыше 1 года) – с 41,2 до 39,5%. Доля вкладов до востребования и сроком до 30 дней увеличилась (с 21,0 до 23,6%). При этом основное изменение структуры вкладов произошло в первой половине года.

Доля депозитов в иностранной валюте в результате изменения курса рубля несколько увеличилась (с 20,6 до 21,5%).

Доля 30 крупнейших по объему вкладов банков в 2018 году увеличилась с 87,0 до 89,6%, доля ПАО Сбербанк уменьшилась с 46,1 до 45,1%. Постепенный рост доли крупнейших банков продолжается с конца 2013 года – общее увеличение за указанный период составило 13 п.п.

Размер страховой ответственности Агентства (потенциальных обязательств по выплате страхового возмещения) на протяжении 2018 года уменьшился и составил на 31 декабря 2018 г. 68,0% всех застрахованных вкладов (на 31 декабря 2017 г. – 69,2%). Без учета ПАО Сбербанк этот показатель уменьшился с 64,1 до 62,3% (рис. 5).

Рисунок 5 — Страховая ответственность Агентства в 2005–2018 гг. (в %)[3]

Максимальный размер возмещения по вкладам в 1,4 млн руб. полностью покрывает 99,6% всех вкладов по количеству счетов (98,7% без учета счетов до 1 тыс. руб.) и 57,1% всех вкладов по сумме. Средний размер вклада по банковской системе (без счетов до 1 тыс. руб.) на 31 декабря 2018 г. составил 166,0 тыс. руб.

2.2. Анализ развития системы обязательного страхования вкладов на современном этапе

Характерной особенностью 2018 года стало более чем двукратное по сравнению с предыдущим годом снижение объема выплат страхового возмещения по наступившим страховым случаям. На протяжении всего года сохранялась высокая интенсивность работы по ликвидации финансовых организаций. Продолжилась реализация начатых в предыдущие годы процедур по предупреждению банкротства банков. В 2018 году система страхования вкладов функционировала стабильно, обеспечивая выполнение основных задач в условиях постепенного снижения сложившейся в предыдущие годы повышенной финансовой нагрузки на ФОСВ. Объем выплат страхового возмещения по сравнению с предыдущим годом снизился в 2 раза и составил 188,3 млрд руб., что стало наименьшим показателем с 2014 года. Число вкладчиков, обратившихся за получением возмещения, уменьшилось на 44% (с 637,8 до 356,8 тыс. человек). В то же время количество страховых случаев в отношении банков – участников ССВ достигло 57, существенно превысив показатель предыдущего года – 41. При этом размер страховой ответственности Агентства перед вкладчиками в банках, в которых страховой случай наступил в 2018 году, по сравнению с предыдущим годом снизился более чем в 2 раза. Всего за время функционирования ССВ произошел 481 страховой случай, общий размер страховой ответственности по которым составил 1,92 трлн руб. перед 9,3 млн вкладчиков, включенных в реестры обязательств банков (рис. 5). С момента создания Агентства 4,01 млн вкладчиков получили страховое возмещение в размере 1,91 трлн руб. Рисунок 5 — Количество страховых случаев и объем страховых выплат (в 2005–2018 гг.) [4] Наиболее крупными страховыми случаями отчетного периода стали отзывы лицензий у АО «АК Банк» (размер страховой ответственности Агентства 22,97 млрд руб.), АО АКБ «ГАЗБАНК» (17,83 млрд руб.), Банк МБСП (АО) (16,55 млрд руб.) и АО КБ «РУБЛЕВ» (12,23 млрд руб.). Объем совокупной страховой ответственности Агентства по 4 указанным страховым случаям составил 69,6 млрд руб., или около 40% общего размера страховой ответственности Агентства за год. В целях максимально оперативного осуществления страховых выплат вкладчикам одного из крупнейших банков Поволжья АО АКБ «ГАЗБАНК» (г. Самара) и создания комфортных условий для их получения только в 28 городах и населенных пунктах Самарской области было задействовано около 130 отделений ПАО Сбербанк. При этом страховое возмещение выплачивалось в 20 субъектах Российской Федерации. В 2018 году произошло 7 страховых случаев по причине добровольной ликвидации кредитных организаций, что стало самым большим количеством подобных страховых случаев за все время функционирования системы страхования вкладов. Общий объем страховой ответственности Агентства перед вкладчиками этих банков составил 189 млн руб. На начало 2018 года в ССВ был зарегистрирован 781 банк-участник. В течение года в составе участников ССВ произошли следующие изменения. Включены в реестр 2 банка: АО «МСП Банк» и АО «МБ Банк» (оба зарегистрированы в Москве). Исключено из реестра 26 банков, из них: 9 банков по причине прекращения их деятельности в связи с реорганизацией в форме присоединения к другим банкам – участникам ССВ; 17 банков – в связи с завершением их ликвидации. Изменение состава банков-участников за все время функционирования ССВ отражено в таблице 1. Таблица 1 Изменение состава банков – участников ССВ[5] Таким образом, по состоянию на 31 декабря 2018 г. в ССВ было зарегистрировано 757 банков, в т.ч.: — 400 действующих банков, имеющих лицензию на работу с физическими лицами (268 банков с универсальной лицензией, включая 11 системно значимых, и 132 банка с базовой лицензией); — 7 кредитных организаций, формально остающихся в ССВ, но утративших право на открытие новых счетов и прием во вклады средств физических лиц; — 350 банков, находящихся в процессе конкурсного производства (ликвидации).2.3. Проблемы и перспективы развития системы гарантирования вкладов

Создание системы страхования вкладов продиктовано в первую очередь необходимостью противостоять последствиям кризисных явлений в банковской сфере. Эта система является гарантией компенсации потерь вкладчиков и одним из условий стабильности финансовой системы [6]. В современных условиях действия Центрального Банка РФ, которые направлены на «оздоровление» банковского сектора, приводят к росту страховых случаев. Количество банков, у которых Банк России отзывает лицензии, постоянно растет. Процесс формирования фонда требует времени, в то время как Банк России осуществляет активную политику по отзыву лицензий. В настоящее время решением данной проблемы выступает один путь — кредитование Банком России АСВ на особенных условиях. Также проблемой является то, что не все коммерческие банки входят в систему страхования вкладов, тем самым у вкладчиков появляются риски по невозврату денежных средств при возникновении страхового случая. В настоящее время возникает большое количество проблем, которые связаны с мошенничеством в сфере страхования вкладов: дробление вкладов, искусственное формирование вкладов с целью неправомерного получения страхового возмещения (фиктивные вклады). В России отсутствует страхование депозитов юридических лиц, что приводит к значительным потерям денежных средств корпоративного сектора. Указанную проблему можно решить несколькими путями: введение обязательного страхования депозитов корпоративного сектора в определенных пределах (аналогично страхованию вкладов физических лиц) и развитие добровольного страхования депозитов корпоративного сектора. В рамках общей финансовой неграмотности населения в Российской Федерации существует и проблема неграмотности граждан в области страхования, в том числе страхования вкладов. За высокими процентными ставками, которые привлекают вкладчиков, зачастую скрываются риски, которые связаны с финансовой неустойчивостью, а впоследствии предстоящим банкротством коммерческого банка. Клиенты мало осведомлены о реальном финансовом положении кредитных организаций[7]. Государство на законодательном уровне обеспечивает защиту вкладчиков, как слабой стороны договора вклада. Закономерно, что масштабное аннулирование лицензий банков и последствия для лиц, вложивших свои сбережения во вклады в этих банках, не могли не иметь последствий, выразившихся в снижении доверия граждан к банковской системе. Несмотря на то, что в заявлениях руководства Банка России звучат высказывания о завершении процесса выведения недобросовестных банков с финансового рынка и ожидании снижения количества страховых случаев, число отозванных банковских лицензий остается высоким: 2016 год – 93 лицензии, 2017 год – 47 лицензий, за 9 месяцев 2018 года – 48 лицензий. То есть, владельцы вкладов продолжают нести большие потери, доверие к банковской системе падает. В свете сложившейся ситуации, несмотря на постепенное увеличение суммы страховой выплаты за время действия закона об обязательном страховании вкладов со 100 тыс. руб. в 2003 году до 700 тыс. руб. в 2008, затем до 1,4 млн. руб. в 2014 году, уровень ее остается достаточно низким для решения задачи увеличения притока капитала в банковский сектор и финансирования экономики. Постепенное увеличение суммы компенсации стало больше номинальным на фоне падения курса рубля. В ближайшем будущем предполагается внесение изменения в законодательство с целью увеличения размера страховой выплаты для некоторых категорий вкладчиков банков, лишившихся лицензии, в том числе, в связи с большим количеством оспариваемых выплат. Отдельно стоит остановиться на некоторых проблемах участников ССВ, возникающих при спорных ситуациях при выплате страхового возмещения, и выносимых в связи с этим в судебную плоскость из-за многочисленности недобросовестных практик, как банков, так и вкладчиков. АСВ, выполняя функции конкурсного управляющего при банкротстве кредитных организаций согласно закону о несостоятельности и банкротстве, имеет право и обязано оспаривать сделки должника, также указанный закон предусматривает основания для признания сделок недействительными. На основании проводимого АСВ анализа сведений из информационных систем банков было обнаружено значительное количество сомнительных операций по снятию физлицами денег со своих вкладов, операции эти имели признаки предпочтительного удовлетворения требований отдельных кредиторов в ущерб другим (т.н. сделки с предпочтением, ст. 61.3 закона о банкротстве). На сегодняшний день в подавляющем большинстве мировой опыт демонстрирует положительное влияние введения системы страхования вкладов на развитие финансового и банковского секторов в стране. По нашему мнению, воздействие системы страхования вкладов на финансовый рынок, ее характер и интенсивность зависят в первую очередь от причин и мотивов, лежащих в основе ее формирования, а также в связи с существующей макроэкономической ситуацией, которая способствует процессу создания и дальнейшего развития системы страхования вкладов. Можно выделить следующие перспективы развития системы страхования вкладов РФ: – добровольное страхование депозитов корпоративного сектора может стать востребованным, в случае если страховщики будут разрабатывать выгодные условия и адекватные тарифы на данные услуги; – дальнейшее развитие такой функции АСВ как финансовое оздоровление коммерческих банков поспособствует улучшению ситуации в проблемных банках еще до того, как она станет необратимой и повлечет за собой выплату возмещений вкладчикам из фонда; – добровольное страхование вкладов физических лиц (сумма превышения над суммой, подлежащей обязательному страхованию вкладов) позволит физическим лицам держать временно свободные средства в одном банке во вкладе размером более 1,4 млн. руб.; – повышение финансового образования граждан путем обучения, информирования широких слоев населения в области банковского обслуживания физических лиц, в частности относительно страхования вкладов; – совершенствование правовой системы страхования вкладов и составление плана действий на случай кризиса всей банковской системы предполагает дальнейшее развитие политического и законодательного базиса для обязательной и структурированной системы страхования вкладов. В целом установленный режим страхования вкладов характеризуется как положительное новшество, обеспечивающее стабильность и устойчивость российской банковской системы.ЗАКЛЮЧЕНИЕ

По результатам работы можно сделать вывод, что совершенствование системы страхования вкладов в России является необходимым элементом для дальнейшего оздоровления банковской системы за счет усиления контроля за банковской деятельностью, повышения доверия к ней со стороны вкладчиков, снижение социальной напряженности в обществе. Наличие развитой и доступной системы страхования вкладов является важнейшим индикатором качества жизни в развивающихся странах. Таким образом, необходима постоянная система наблюдения за качеством банковской деятельности, построенная с учетом опыта других стран и с ориентацией на текущие потребности развития отечественной банковской системы. Анализ современного состояния сберегательного процесса в России позволил выявить следующие его основные особенности:- значительная часть граждан имеет предпосылки для накопления денежных средств;

- на сберегательный процесс существенно влияет инфляция, которая стимулирует население к поиску инструментов сбережения средств, защищенных от инфляции;

- население готово вкладывать свои средства в финансовые инструменты, обладающие следующими характеристиками: надежность, доходность, ликвидность.

- законодательной базы, гарантирующей полноценную сохранность и возврат вкладов населения с целью укрепления доверия населения к банковской системе и обеспечения стабильности депозитных вкладов;

- роста уровня благосостояния населения, который, прежде всего, зависит от эффективной экономической политики государства в целом и каждого региона в отдельности;

- эффективного, совершенного механизма функционирования системы страхования вкладов.

- будут существовать реальные предпосылки для стабильного институционального развития;

- банковская система будет отличаться стабильностью и надежностью;

- будут отсутствовать какие-либо кризисные тенденции как на национальном, так и на международном финансовом рынке;

- в стране сложатся определенные традиции в законотворческой сфере, будет функционировать сильная и действенная судебная ветвь власти, сформируется широкая и эффективная нормативно-правовая база.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон «О Центральном банке РФ (Банке России)» от 10.07.2002 № 86-ФЗ (ред. от 27.12.2018).

- Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 28.11.2018) «О страховании вкладов в банках Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2019).

- Алиев, О.М., Атабиева, Д.Н. Теоретические аспекты анализа финансовых результатов коммерческого банка в современных условиях / О.М. Алиев, Д.Н. Атабиева. – Махачкала: НИЦ «Апробация», 2016. – с.52-57.

- Артамонов,В.С., Попов,А.И., Иванов,С.А., Уткин,Н.И. Экономическая теория: учебное пособие / В.С. Артамонов,А.И. Попов,С.А. Иванов,Н.И. Уткин. – СПб.: Питер, 2014. – 322 с.

- Баетова, Д.Р. Анализ деятельности коммерческого банка: учебное пособие / Д.Р. Баетова. – Омск: ФГБОУ ВПО ОмГАУ им. П. А. Столыпина, 2015. – 116 с.

- Банк 3.0: стратегии, бизнес-процессы, инновации: Монография / Исаев Р.А. — М.:НИЦ ИНФРА-М, 2016. — 160 с.

- Белоглазова, Г.М, Кроливецкая Л.А. Финансовые рынки и финансово-кредитные институты: учеб. пособие / Г.М. Белоглазова, Л.А. Кроливецкая. – СПб.: Питер, 2014. – 190 с.

- Бланк, И.А. Управление финансовыми ресурсами / И.А. Бланк. – М.: Омега-Л, 2017. – 158 с.

- Валинурова, А.А. Методика экспресс-анализа деятельности коммерческого банка / А.А. Валинурова, Н.В. Степанова, Т.Р. Валинуров // Современные наукоемкие технологии. Региональное приложение, 2016. №4 (28). – С. 18-25.

- Вешкин, Ю.Г., Авагян, Г.Л. Экономический анализ деятельности коммерческого банка: учебное пособие / Ю.Г. Вешкин, Г.Л. Авагян. – М.: Магистр: НИЦ ИНФРА-М, 2014. – 432 с.

- Герасимович А.М. Анализ банковской деятельности [Электронный ресурс]. – Режим доступа: http://studentbooks.com.ru/content/view/292/54/1/2/

- Говоруха С. Подходы к определению понятия «кредитного портфеля» и анализ его характеристик / С. Говоруха // Вестник МГУ. – 2018. – № 165. – С. 125-127.

- Деньги, кредит, банки: учебник / А.Г. Куликов. – М.: КНОРУС, 2014. – 657 с.

- Дзюблюк О.В. Механизм обеспечения качества кредитного портфеля и управления кредитным риском банка в период кризисных явлений в экономике / О. В. Дзюблюк // Журнал европейской экономики. – 2017. – № 9. – С. 108 — 124.

- Довгань Ж. М. Экономическое содержание финансовой устойчивости банковской системы. М. Довгань // Инновационная экономика. – 2017. – № 12. – С. 207-211.

- Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: учебник / Е.П. Жарковская. – М.: Омега-Л, 2016. – 325 с.

- Жилан О.Д., Данилова М.Р. Влияние депозитной политики на финансовую устойчивость коммерческого банка.// Электронный научный журнал Байкальского государственного университета.- 2016- Т. 7, № 4.

- Жуков В. Ю.Страхование депозитов // Вестник науки и образования. 2018. №6 (42). URL: https://cyberleninka.ru/article/n/strahovanie-depozitov (дата обращения: 25.03.2019).

- Жуков, Е.Ф., Эриашвили, Н.Д., Зеленкова, Н.М. Деньги. Кредит. Банки: учебник / Е.Ф. Жуков, Н.Д. Эриашвили, Н.М. Зеленкова. – М.: ЮНИТИ-ДАНА, 2016. – 783 с.

- Земцов А.А., Цибульникова В.Ю. Система страхования банковских вкладов в России: становление и развитие // Вестн. Том. гос. ун-та. Экономика. 2017. №37. URL: https://cyberleninka.ru/article/n/sistema-strahovaniya-bankovskih-vkladov-v-rossii-stanovlenie-i-razvitie (дата обращения: 25.03.2019).

- История экономических учений: учебник и практикум для академического бакалавриата / под ред. С. А. Толкачева. – М.: Издательство Юрайт, 2015. – 511 с.

- Мелех, К.А. Основы анализа результатов деятельности коммерческого банка / К.А. Мелех // Научно-методический журнал «Концепт». – Киров: АНОО Межрегиональный ЦИТО, 2017. – с. 78-82.

- Неплюева, Ю.А. Регулирование и надзор за деятельностью кредитных организаций как полномочие Центрального Банка Российской Федерации / Ю.А. Неплюева // Современное общество и власть, 2017. № 1 (11). – С. 124-128.

- Сергеева, Э.С. Понятие и место прибыли в основных результатах деятельности предприятия / Э.С. Сергеева // Материалы X Международной научно-практической конференции «Евразийская интеграция». Научный редактор А.А. Васильев. Ответственный редактор И.И. Тарасова, 2018. – С. 256-268.

- Словарь финансово-экономических терминов / А. С. Шаркова, А.А. Килячков, и др. – М.: Издательство «Дашков и Ко», 2017. – 1168 с.

- Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е. Б. Стародубцева. – М.: Инфра-М, 2015. – 512 с.

- Тихомирова, Е.В. Банковский аудит: учеб. пособие / Е.В. Тихомирова. – СПб.: Изд-во СПбГУЭФ, 2015. – 335 с.

- Финансово-кредитный энциклопедический словарь / под. общей редакцией А.Г. Грязновой. – М.: Финансы и статистика, 2014. – 1168 с.

- Официальный сайт Центрального банка Российской Федерации [Электронный ресурс] // Режим доступа: http:// www.cbr.ru /

- Официальный сайт Агентства по страхованию вкладов [Электронный ресурс] // Режим доступа: https://www.asv.org.ru/

1 2

О сайте

Ссылка на первоисточник:

http://kgims.ru

Поделитесь в соцсетях: