Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

- 71. Методы финансового анализа в управлении организацией.

Источники информации для управленческого анализа. Отличие управленческого анализа от внешнего финансового анализа.

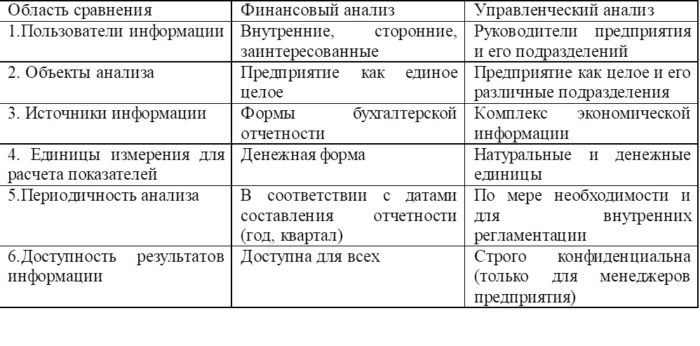

В зависимости от используемой информационной базы и субъектов анализа различают два вида анализа: финансовый и управленческий. Финансовый анализ предполагает обработку данных о деятельности организации, отраженных в финансовой отчетности. УА использует как данные сводной финансовой отчетности, так и оперативную (внутреннюю) информацию компании. Он проводится в большинстве случаев для внутренних целей компании, т.к. основывается на использовании в том числе коммерческой (закрытой) информации. УА необходим для выявления параметров, факторов, причин, оказавших влияние на итоговые финансовые показатели деятельности, и служит для выработки решений, позволяющих организации достичь оптимальных в определенной ситуации результатов ее деятельности. В то же время, финансовый и управленческий анализ не являются «параллельными». Финансовый анализ является как бы «верхушкой» УА, т.е. УА лишь детализирует и конкретизирует общие выводы, полученные по результатам финансового анализа. Характерным отличием финансового и управленческого анализа является его направленность. Финансовый анализ имеет четко ретроспективную направленность. Он позволяет оценить результаты деятельности организации, эффективность управления ею в прошедшем периоде. УА направлен в будущее, он является перспективным, поскольку служит прогнозированию, планированию деятельности, принятию оптимальных решений и, тем самым, достижению наилучших результатов. Особенности УА:- максимальная закрытость результатов анализа, ориентация анализа на любые источники информации (в финансовом анализе – максимальная открытость, ориентация только на публичную финансовую отчетность);

- отсутствие какой бы то ни было регламентации анализа;

- направленность анализа на интересы руководства (в финансовом анализе – большое количество пользователей).

Для анализа торговой деятельности используют разнообразные источники информации. В основном это данные бухгалтерской и статистической отчетности.

Основные данные, используемые при анализе товарооборота, содержатся в бизнес-плане, бухгалтерской и статистической отчетности. В бизнес-плане торговых организаций предусматриваются показатели реализации товаров, товарных запасов и поступления товаров. Основными формами статистической отчетности являются форма № 1-торг «Отчет о товарообороте и запасах товаров», форма № 3-торг «Отчет о продаже и запасах товаров», форма № 3-торг «Отчет по розничной торговле». В плодоовощной торговле составляют также «Отчеты о движении картофеля, овощей и плодоовощной продукции», в книжной – «Отчеты о поступлении, продаже и остатках товаров».

При анализе деятельности торгового предприятия используют также данные планов его экономического и социального развития, текущего учета, первичных и сводных документов. Многие статистические отчеты в оптовой торговле составляют с использованием натуральных измерителей, что позволяет углубить результаты исследования. Также информацию о товарообороте можно взять из регистров бухгалтерского учета по счету «Реализация», данных оперативного учета.

Источниками информации о составе и объеме товарооборота, а также об остатках товаров на начало и конец отчетного периода являются формы № 1-предприятие «Основные сведения о деятельности предприятия» и № 5-з «Сведения о затратах на производство и реализацию продукции» (квартальная, годовая). Необходимые для изучения общего объема оборота данные содержатся в бизнес-плане, форме № 5-з и бухгалтерском учете. Анализ товарооборота с подразделением его на продажу фасованных и нефасованных товаров проводится на основе данных товарной документации, связанной с поступлением штучных товаров, а также материалов инвентаризации по фасованным товарам. Анализ товарооборота по организационным формам можно осуществить по материалам бухгалтерского и оперативного учета. Например, оборот по мелкой рознице осуществляется по данным товарных отчетов завпалатками и киосками, оборот разносчиков – на основе оперативных сведений. Анализ выполнения плана товарооборота по ассортименту проводится по данным формы № 1-предприятие, а также бизнес-плана. Анализ в разрезе укрупненных товарных групп проводится на основе действующей отчетности, анализ внутригруппового ассортимента – на основании данных инвентаризации и первичных документов. Анализ реализации товаров в кредит производится на основе данных текущего учета и первичной документации.

Источниками информации для анализа использования основных фондов служат данные: бизнес-плана, формы № 2 «Отчет о прибылях и убытках», формы № 1-предприятие, формы № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», а также данные бухгалтерского учета.

Для анализа торговой деятельности используют разнообразные источники информации. В основном это данные бухгалтерской и статистической отчетности.

Основные данные, используемые при анализе товарооборота, содержатся в бизнес-плане, бухгалтерской и статистической отчетности. В бизнес-плане торговых организаций предусматриваются показатели реализации товаров, товарных запасов и поступления товаров. Основными формами статистической отчетности являются форма № 1-торг «Отчет о товарообороте и запасах товаров», форма № 3-торг «Отчет о продаже и запасах товаров», форма № 3-торг «Отчет по розничной торговле». В плодоовощной торговле составляют также «Отчеты о движении картофеля, овощей и плодоовощной продукции», в книжной – «Отчеты о поступлении, продаже и остатках товаров».

При анализе деятельности торгового предприятия используют также данные планов его экономического и социального развития, текущего учета, первичных и сводных документов. Многие статистические отчеты в оптовой торговле составляют с использованием натуральных измерителей, что позволяет углубить результаты исследования. Также информацию о товарообороте можно взять из регистров бухгалтерского учета по счету «Реализация», данных оперативного учета.

Источниками информации о составе и объеме товарооборота, а также об остатках товаров на начало и конец отчетного периода являются формы № 1-предприятие «Основные сведения о деятельности предприятия» и № 5-з «Сведения о затратах на производство и реализацию продукции» (квартальная, годовая). Необходимые для изучения общего объема оборота данные содержатся в бизнес-плане, форме № 5-з и бухгалтерском учете. Анализ товарооборота с подразделением его на продажу фасованных и нефасованных товаров проводится на основе данных товарной документации, связанной с поступлением штучных товаров, а также материалов инвентаризации по фасованным товарам. Анализ товарооборота по организационным формам можно осуществить по материалам бухгалтерского и оперативного учета. Например, оборот по мелкой рознице осуществляется по данным товарных отчетов завпалатками и киосками, оборот разносчиков – на основе оперативных сведений. Анализ выполнения плана товарооборота по ассортименту проводится по данным формы № 1-предприятие, а также бизнес-плана. Анализ в разрезе укрупненных товарных групп проводится на основе действующей отчетности, анализ внутригруппового ассортимента – на основании данных инвентаризации и первичных документов. Анализ реализации товаров в кредит производится на основе данных текущего учета и первичной документации.

Источниками информации для анализа использования основных фондов служат данные: бизнес-плана, формы № 2 «Отчет о прибылях и убытках», формы № 1-предприятие, формы № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», а также данные бухгалтерского учета.

Анализ динамики, структуры и факторов производства и продаж продукции (работ, услуг)

Цель анализа – выявление наиболее эффективных путей увеличения объема производства и продаж продукции, улучшение ее качества, расширение рынков сбыта. Показатели, характеризующие объем и ассортимент выпуска продукции, отражаются в течение года в форме № П-1 «Сведения о производстве и отгрузке товаров, работ, услуг». В годовом отчете эти показатели отражаются в форме № 1 — предприятие «Основные сведения о деятельности предприятия» и в форме № 1 — натура «Сведение о производстве и отгрузке промышленной продукции». Данные об объеме продаж товаров, продукции, работ, услуг содержатся в форме № 2 «Отчет о прибылях и убытках». Натуральные показатели используются для определения физического объема выпуска отдельных видов продукции. Без учета продукции в натуральном выражении невозможен учет продукции в любых других измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат валовая и товарная продукция. В объем произведенной промышленной продукции (работ, услуг) включается стоимость: — готовых изделий и продуктов, выработанных за отчетный период и предназначенных для реализации на сторону, передачи своему капитальному строительству и своим непромышленным подразделениям, зачисленных в состав собственных основных фондов, а также выдачи своим работникам в счет оплаты труда; — работ (услуг) промышленного характера, выполненных по заказам со стороны, для своего капитального строительства и своих непромышленных подразделений, а также работ по модернизации и реконструкции собственного оборудования, произведенных за отчетный период работ по изготовлению продукции с длительным производственным циклом, производство которых в отчетном периоде не завершено; — полуфабрикатов своей выработки, отпущенных за отчетный период на сторону, своему капстроительству и своим непромышленным подразделениям, независимо от того, выработаны они в отчетном периоде или ранее. Объем продукции (работ, услуг) оценивается в фактических оптовых (отпускных) ценах (без НДС, акцизов и аналогичных обязательных платежей). Для изучения динамики и выполнения плана объем продукции следует оценивать также в сопоставимых ценах. В качестве сопоставимых цен можно использовать оптовые (отпускные) цены отчетного года. Номенклатура — перечень наименований изделий, выпускаемых предприятием, и работ, производимых им. Ассортимент — перечень наименований изделий с указанием объема выпуска по каждому виду. Он бывает полный, групповой, внутригрупповой. Структура — соотношение (удельный вес) выпуска отдельных видов изделий в общем объеме произведенной продукции. Анализ производства продукции выполняется в следующей последовательности:- Оценивается динамика и выполнение плана по общему объему выпущенной продукции.

- Анализ ассортимента и структуры продукции.

- Анализ качества продукции.

- Анализ ритмичности

Анализ себестоимости продукции организации. Методы управления себестоимостью.

Важным показателем, характеризующим работу промышленных предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов. Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Объектами анализа себестоимости продукции являются следующие показатели: полная себестоимость товарной продукции в целом и по элементам затрат; затраты на рубль товарной продукции; себестоимость сравнимой товарной продукции; себестоимость отдельных изделий; отдельные элементы и статьи затрат. С/сть – это стоимость продукции для предприятия. Структура с/сти:- Прямые затраты – отчисления в ФОТ, стоимость материалов и з/п.

- Косвенные затраты – отчисления на управление и обслуживание, аренда и т.п.

- Анализ калькуляции затрат на 1р. ТП

- Анализ влияния факторов на уровень с/сти.

- Анализ факторов и резервов снижения с/сти.

- Анализ выполнения плана, динамика и структура затрат на производство и реализацию ТП

- Анализ калькуляции и с/сти ед. продукции и затрат на 1р ТП

- Опр. стоимости сравнимой ТП по плану и отчету

- Опр. абс. изменения стоимости сравнимой ТП (ф-п)

- Опр. относительного изменения стоимости сравнимой ТП (ф/п*100)

- Анализ влияния факторов

- Управление затратами внутри предприятия.

- Управление затратами во внешней среде.

— в этой сфере (выделено цветом) Карлос Гон сделал «упор» для снижения затрат, когда в 1999г он возглавил Nissan, деятельность которого с 1996г была убыточной. В течение 2001/2002гг предполагалось закрыть 5 заводов Nissan. Из 130 тыс работающих было уволено 30 тыс. человек. Для тех кто остался рабочий день был увеличен с 3600 до 4400 час в год. Число поставщиков было сокращено с 1145 до 600. Была распродана дилерская сеть.

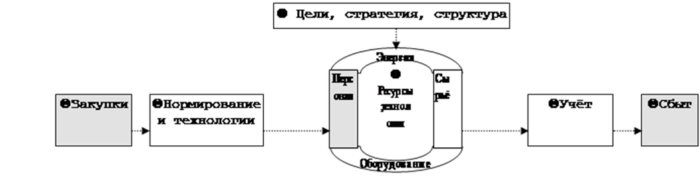

Приемы управления закупками:

Ø Сравнение условий поставщиков (цена, качество) с целью выбора оптимального решения.

Ø 100% входной контроль качества поставок.

Ø Пересмотр условий контрактов в свою пользу.

Ø Переход на местное сырье.

Ø Оптимизация поставок (централизация или децентрализация).

Ø Для получения скидки: объединиться с другими закупщиками.

Ø Усиление контроля за заключением контрактов с целью ликвидации мошенничества со стороны персонала.

Управление сбытом:

Ø На основе правила «Парето» (80% продаж дают 20% клиентов) или ABC-анализа проводится деление на крупных и мелких покупателей. Ведется индивидуальная работа с крупными, составляющими «ядро» покупателей

Ø Контроль за сбытом и продажами с целью ликвидации мошенничества и воровства со стороны персонала.

— в этой сфере (выделено цветом) Карлос Гон сделал «упор» для снижения затрат, когда в 1999г он возглавил Nissan, деятельность которого с 1996г была убыточной. В течение 2001/2002гг предполагалось закрыть 5 заводов Nissan. Из 130 тыс работающих было уволено 30 тыс. человек. Для тех кто остался рабочий день был увеличен с 3600 до 4400 час в год. Число поставщиков было сокращено с 1145 до 600. Была распродана дилерская сеть.

Приемы управления закупками:

Ø Сравнение условий поставщиков (цена, качество) с целью выбора оптимального решения.

Ø 100% входной контроль качества поставок.

Ø Пересмотр условий контрактов в свою пользу.

Ø Переход на местное сырье.

Ø Оптимизация поставок (централизация или децентрализация).

Ø Для получения скидки: объединиться с другими закупщиками.

Ø Усиление контроля за заключением контрактов с целью ликвидации мошенничества со стороны персонала.

Управление сбытом:

Ø На основе правила «Парето» (80% продаж дают 20% клиентов) или ABC-анализа проводится деление на крупных и мелких покупателей. Ведется индивидуальная работа с крупными, составляющими «ядро» покупателей

Ø Контроль за сбытом и продажами с целью ликвидации мошенничества и воровства со стороны персонала.

75, Анализ коммерческих затрат. Факторная модель, позволяющая выявить их влияние на рентабельность.

Коммерческие расходы представляют собой затраты, связанные с отгрузкой и реализацией продукции. Вместе с производственной себестоимостью они образуют полную себестоимость продукции. В состав коммерческих расходов включают:- расходы на тару и упаковку изделий на складах готовой продукции (стоимость услуг своих вспомогательных цехов, занятых изготовлением тары и упаковочных материалов, стоимость тары, приобретенной на стороне, оплата затаривания и упаковки изделий сторонними организациями);

- расходы на доставку продукции на станцию или пристань отправления, погрузку ее в вагоны, суда, автомобили и т. п., оплата услуг специализированных транспортно-экспедиционных контор;

- комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами;

- затраты на рекламу, включающие расходы на объявления в печати и по телевидению, проспекты, каталоги, буклеты; на участие в выставках, ярмарках; стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателям и посредническим организациям бесплатно;

- прочие расходы по сбыту продукции (расходы по хранению, подработке, подсортировке).

Анализ управленческих затрат. Факторная модель, позволяющая выявить их влияние на рентабельность.

Управленческие расходы – это затраты на управление организацией, не связанные непосредственно с производственным процессом. Таким образом, если затраты на управление можно связать непосредственно с каким-либо производственным процессом, то эти затраты не могут быть отнесены к управленческим расходам, а включаются в себестоимость соответствующей продукции. Например, заработная плата начальника цеха включается в себестоимость продукции, производимой данным цехом. В тоже время, заработная плата генерального директора, работников отдела кадров и т.п. включается в состав управленческих расходов. К управленческим расходам могут быть отнесены: административные расходы; содержание управленческого персонала, не связанного непосредственно с производственным процессом; амортизация и расходы на ремонт основных средств управленческого и общехозяйственного назначения; аренда помещений общехозяйственного назначения; расходы на информационные, аудиторские, консультационные и т.п. услуги; другие аналогичные по назначению управленческие расходы. С точки зрения финансового анализа управленческие расходы относятся к условно- постоянным, т.к. их величина напрямую не зависит от объема выпуска продукции. Увеличение объемов производства приводит к уменьшению величины управленческих расходов на единицу продукции, в результате увеличивается прибыль с единицы продукции за счет положительного эффекта масштаба. Информацию об общей сумме управленческих расходов можно узнать из строки 2220 отчета о прибылях и убытках (отчета о финансовых результатах). Более детальная информация об управленческих расходах аккумулируется в бухгалтерском учете на счете 26 «Общехозяйственные расходы». рентабельность управленческих расходов (рУР) — показывает величину прибыли, полученную с каждого рубля управленческих расходов:77. Анализ затрат на оплату труда. Оценка показателей эффективности управления персоналом.

Анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, производственных результатов. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления. В основные задачи анализа использования оплаты труда входят: -проверка степени обоснованности применяемых форм и систем оплаты труда; -определение размеров и динамики средней заработной платы отдельных категорий и профессий работников; -выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты; -изучение эффективности применяемых систем премирования;-исследование темпов роста заработной платы, их соотношения с темпами производительности труда; -обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты; -выявление и мобилизация резервов повышения эффективности использования фонда заработной платы. Формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих в большей степени подвержена влиянию объема оказанных услуг (при сдельной оплате труда), или отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам, то есть напрямую связана с объемом производства. Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, выплаты премий сдельщикам и повременщикам, так как последние осуществляются за достижения лучших показателей по выполнению работ, и часть отпускных, относящихся к переменной части оплаты труда. Анализ использования фонда зарплаты должен осуществляться по заранее предусмотренной системе. Основными его этапами на предприятии являются следующие:- Подбор, обработка и систематизация необходимых отчетных данных и материалов оперативного наблюдения.

- Анализ накопленных материалов.

- Использование результатов анализа для разработки и осуществления мер оперативного воздействия на практику работы предприятия и повышения эффективности производства.

- Анализ движения основных средств в организации.

- Оценка размера и структуры вложений капитала предприятия в основные средства (горизонтальный анализ показателей движения основных средств).

- Определение характера и направленности происшедших изменений (вертикальный анализ показателей движения основных средств).

- Оценка изменений в инвестиционной политике предприятия.

- сравнение данных отчетного периода с соответствующими данными базисного периода (периодов);

- сравнение отчетных данных с плановыми сметными или проектными показателями;

- сравнение отчетных данных с отраслевыми показателями;

- сравнение показателей эффективности использования основных средств с показателями использования

- других видов ресурсов и капитала предприятия в целом;

- сравнение отчетов по основным средствам с отчетами о производственных и финансовых результатах деятельности предприятия;

- факторное моделирование взаимосвязей показателей использования основных средств.

Анализ численности персонала и движения работников организации.

Основной задачей анализа численности работников является выявление возможности экономии труда, уменьшение численности за счет рационального использования рабочего времени, оборудования, повышения квалификации, снижения трудоёмкости при обеспечении запланированного роста производства и улучшении качества продукции. Структура численности промышленно-производственного персонала (ППП) зависит от особенностей отрасли промышленности, номенклатуры изделий, специализации и масштабов производства. Все рабочие делятся на: основных и вспомогательных. К основным относятся рабочие, непосредственно создающие продукцию предприятия. К вспомогательным – рабочие, обеспечивающие необходимые условия для производства, и рабочие вспомогательных цехов (инструментальных, транспортных, ремонтно-механических и т. д.). Порядок расчета коэффициентов оборота по приёму, оборота по увольнению, общего оборота, постоянства состава персонала предприятия, текучести кадров. Причины текучести. Движение ППП и рабочих характеризуется следующими коэффициентами:- коэффициент по приёму – это отношение числа принятых работников к среднесписочной численности ППП;

- коэффициент по увольнению – это отношение числа уволенных работников к среднесписочной численности ППП;

- коэффициент общего оборота — это отношение численности поступивших и выбывших работников к среднесписочной численности ППП;

- коэффициент постоянства состава персонала предприятия – это отношение числа работников, проработавших весь год к среднесписочной численности ППП;

- коэффициент текучести кадров – это отношение числа уволенных по собственному желанию и за нарушение трудовой дисциплины к среднесписочной численности ППП.

Анализ производительности труда. Факторная модель, позволяющая оценить влияние трудовых факторов на доходы компании.

Обобщающим показателем, применяемым для расчета эффективности использования трудовых ресурсов, является ПТ. ПТ отражает способность работников производить в ед. времени опре-деленный объем продукции. При анализе изу-чается изменение ПТ в динамике по сравнению с предыдущими периодами, степень выполнения плана по росту ПТ, а также отклонение от средних показателей ПТ по отрасли (виду деят-ти) или по группе пред-тий, близких по хар-ру и масштабам производства, а также технической оснащенности. Расчет изменения показателей ПТ следует осуществлять исходя из объема произ-веденной пр-ции (р,у)в сопоставимых ценах. В качестве сопоставимых могут быть взяты как цены базис. периода, так и цены отч. Периода. Рост ПТ — это качественный фактор роста объема производства. Количественным фактором будет измене-ние численности работников предприятия. При анализе выявляется, насколько изменение объема выпущенной пр-ции обусловлено измене-нием числ-ти работников, насколько изменением ПТ. Для расчета указанных факторов можно использовать любой из приемов элиминирования. Напр, при расчете влияния факторов с помощью приема абсолютных разниц изменение объема пр-ции за счет отклонения по числ-ти работников будет соотв-вать произведению отклонения по числ-сти работников и базисной ПТ (среднегод. выработки пр-ции на 1 работника). В ходе экономич. анализа определяется влияние указанных факторов на изменение ПТ, что, в свою очередь, позволяет выявить резервы роста ПТ. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели — это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. СГВ=ВП (ВР)/Ч Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня. Если в динамике этот пок-ль увеличивается, то это свидетельствует о повышении эффективности использования трудовых ресурсов. След. Показатель — среднечасовая выработка (СЧВ=ВП(ВР)/ЗТ(чел-часы)). Он показывает сколько произведено продукции или выручки от продажи в расчете на чел-час. ВП=ГВ*Ч; УВ=Чс/х / Чобщ Следов-но Ч с/х = Ч*УВ с/х Где ВП – вал.пр-ция, ГВ – среднегодовая выработка, УВ – удельный вес с/х работников в общей численности Итак, ВП=Ч*УВс/х * ГВс/х СДВс/х = ГВс/х / Д=ВП / У*Д; ГВс/х – Д*СДВс/х; ГВ=Д*СДВс/х*УВс/х; ВП-Чс/х*ДСДВ; СДВс/х=П*СЧВс/х; ВП=Чс/х*Д*П*СЧВс/х Отсюда среднегодовая выработка продукции одним работником равна произведению: ГВ=Д*СДВ*ЧВ Расчет влияния данных факторов на изменение уровня среднегодовой выработки промышленно-производственного персонала произведем способом абсолютных разниц. Аналогичным образом анализируется изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня. и среднечасовой выработки: Натуральнообратным пок-лем производит-сти труда является трудоемкость производства (ТЕ) отдельных видов продукции. ТЕ=ЗТ/Вал.сбор Влияние факторов на изменение показателей производительности труда можно определить только способом цепной подстановки. СГВ=ВП/Ч Среднегодовую выработку работника можно определить: СГВ=Д*П*СЧВ, где Д – кол-во дней, отраб-х 1 работником за год; П – ср.продолжит-сть рабочего дня. Влияние факторов на СГВ можно определить способом абсолютных разниц. СГВд=(Дотч – Дпр)*Ппр*СЧВпр СГВп = Дотч*(Потч-Ппр)*СЧВпр СГВсчв = Дотч*Ппр*(СЧВотч – СЧВпр) Индекс продолж-сти ( п)= ; СГВп=Потч*СЧВпр – Ппр*СЧВпр (Iсчв) = ; СГВсчв = Потч (СЧВотч – СЧВпр)−сти труда(ПТ) и зар.платы. Оценка соотношения Троста ПТ и зар.платы дает основание для вывода о том, в чью пользу перераспределяется добавочная стоимость – в пользу работников (если Т прироста зар.платы опережает Т прироста ПТ) или в пользу владельцев (если наоборот) Для эффективного управления организацией характерным будет определение баланса меж Т роста ПТ и Т роста ЗП, при незначительном опережении Т роста ПТ. Для определения суммы экономии ( — Э) или перерасхода ( +Э) фонда зар.платы, в связи с изменением соотношений между Троста ПТ и его оплаты используется след-щая формула: (+, -)Э=ФЗПотч* (Iзп-Iпт/Iзп) Iзп= ЗПотч/ЗП пр;Iпт=ПТотч/ПТпр Для оценки эффективности использования трудовых ресурсов и средств на оплату труда определяют такие показатели, как:- Выручка на руб.зар.платы (зарплатоотдача);

- Чистая прибыль на руб.зар.платы (рентабельность)

О сайте

Ссылка на первоисточник:

https://www.unicraft.org/

Поделитесь в соцсетях: