Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

2. ПЛАНИРОВАНИЕ, УЧЕТ И АНАЛИЗ ИЗДЕРЖЕК В ООО «ТРИКОТАЖ ПЛЮС»

2.1. Краткая характеристика и учет затрат в ООО «Трикотаж плюс»

Компания «Трикотаж плюс», основанная в 2003 году, зарекомендовала себя как надежный поставщик детской одежды не только в розничную торговую сеть «Детский мир», но и в другие крупные оптово-розничные сети. Тип собственности – частная, организационно-правовая форма – общество с ограниченной ответственностью. В состав учредителей ООО «Трикотаж плюс» входят физические лица. Юридический адрес: 117331, г. Москва, ул. М. Ульяновой, д. 27, кв. 33. Предприятие работает в сегментах: качественная одежда для новорожденных, вязаный детский трикотаж от 1 до 7 лет, школьная форма. В коллекциях используется только натуральная, экологически чистая пряжа. Повышенное внимание на предприятии уделяется качеству одежды. Вся продукция находится под постоянным технологическим контролем. За все время работы компания стала одним из признанных лидеров по производству трикотажа и вязаной одежды, оснащена высокопроизводительным оборудованием по выпуску трикотажных и чулочно-носочных изделий. Основные виды производимой продукции:- бельевой женский, детский и мужской трикотаж;

- верхний женский, детский и мужской трикотаж;

- спортивный трикотаж;

- мужские, женские и детские чулочно-носочные изделия.

По данным первичных документов и отчетов цехов для списания израсходованных материальных ценностей на соответствующие счета синтетического и аналитического учета составляется разработочная таблица «Распределение расхода материалов» (таблица 2.2).

Таблица 2.2 – Выписка из разработочной таблицы «Распределение расхода материалов» (по учетным ценам)

Списание материальных ценностей производится по фактической себестоимости, то есть к учетной стоимости добавляется сумма отклонений (транспортно-заготовительных расходов). Данные распределения израсходованных материалов из разработочной таблицы переносятся в регистры аналитического учета производства, аналитические ведомости, журналы-ордера № 10.

В ООО «Трикотаж плюс» применяют нормативный метод учета затрат, который предусматривает утверждение для каждого вида продукции норму расхода конкретного материала. Затем определяют нормативный расход материала на фактический выпуск изделий путем умножения нормы на количество изготовленной продукции. После этого нормативный расход материала сопоставляют с его фактическим расходом и определяют коэффициент. Корректируя нормативный расход на это коэффициент, определяют фактический расход материала на каждое изделие.

Вспомогательные материалы, используемые на технологические цели, в ООО «Трикотаж плюс» распределяются пропорционально расходу основных материалов.

Оформление работ и услуг сторонних организаций для производственных подразделений и их включение в затраты производства осуществляется по акту приема-сдачи выполненных работ и оказанных услуг (стоимость работ по техническому диагностированию и освидетельствованию).

Стоимость выполненных работ и оказанных услуг собственных вспомогательных производств (ремонтно-строительный, автотранспортный участки) включает в затраты на производство продукции на основании форм сводного учета затрат, к которым относятся журнал учета затрат в ремонтной мастерской, накопительные ведомости учета затрат.

Затраты средств труда фиксируются в ведомости начисления амортизации.

На основании данных первичных документов о затратах составляются производственные отчеты, которые сдаются в бухгалтерию организации. В бухгалтерии организации первичные документы и производственные отчеты служат основанием для ведения аналитического и синтетического учета затрат.

Для учета затрат на производство и реализацию продукции в Рабочем плане счетов ООО «Трикотаж плюс» предусмотрены счета (таблица 2.3).

Таблица 2.3 – Затратные счета Рабочего плана счетов ООО «Трикотаж плюс»

Затраты учитываются на дебете указанных счетов, а их списание – на кредите. С кредита счетов 20 «Основное производство» и 23 «Вспомогательные производства» списывают фактическую себестоимость выпущенной продукции. Сальдо этих счетов показывает величину затрат на незавершенное производство.

Суммы фактической производственной себестоимости готовой продукции переносятся с кредита 20 счета в дебет счета 43 «Готовая продукция».

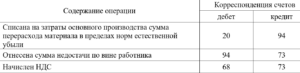

Отражение хозяйственных операций по учету материальных затрат на производство продукции представлено в таблице 2.4.

Таблица 2.4 – Корреспонденция счетов по учету материальных затрат на производство продукции

Учет оплаты труда является одним из самых ответственных и трудоемких участков бухгалтерской работы, что предопределяет важность правильного документального оформления затрат на оплату труда.

ООО «Трикотаж плюс» использует в работе следующие первичные документы по учету выработки, выполненных работ, отработанного времени и документов на разные виды оплат: табель учета использования рабочего времени; путевые листы для начисления оплаты труда водителям; наряды на сдельную работу.

Основная заработная плата производственных рабочих включатся в себестоимость соответствующих видов продукции прямым путем. Прямым путем включается заработная плата рабочих, непосредственно занятых вязанием трикотажа и чулочно-носочных изделий. Повременная заработная плата, оплата сверхурочных, простоев, доплаты бригадирам, за отступление от нормальных условий труда, за работу в ночное время, премии и другие выплаты, не связанные с изготовлением определенного вида продукции, распределяются косвенным путем.

Отражение хозяйственных операций по учету затрат на оплату труда представлено в таблице 2.5.

Таблица 2.5 – Корреспонденция счетов по учету затрат на оплату труда

Основная заработная плата рабочих, непосредственно занятых изготовлением конкретных видов продукции, включается в себестоимость соответствующих видов продукции прямым путем. Дополнительная заработная плата относится на отдельные виды изделий пропорционально основной, как и отчисления на социальные нужды.

В конце месяца все выплаты подсчитываются и обобщаются в специальном учетном регистре – своде начисленной заработной платы.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им.

Для правильного включения общепроизводственных расходов в себестоимость продукции в бухгалтерии ООО «Трикотаж плюс» определяют:

По данным первичных документов и отчетов цехов для списания израсходованных материальных ценностей на соответствующие счета синтетического и аналитического учета составляется разработочная таблица «Распределение расхода материалов» (таблица 2.2).

Таблица 2.2 – Выписка из разработочной таблицы «Распределение расхода материалов» (по учетным ценам)

Списание материальных ценностей производится по фактической себестоимости, то есть к учетной стоимости добавляется сумма отклонений (транспортно-заготовительных расходов). Данные распределения израсходованных материалов из разработочной таблицы переносятся в регистры аналитического учета производства, аналитические ведомости, журналы-ордера № 10.

В ООО «Трикотаж плюс» применяют нормативный метод учета затрат, который предусматривает утверждение для каждого вида продукции норму расхода конкретного материала. Затем определяют нормативный расход материала на фактический выпуск изделий путем умножения нормы на количество изготовленной продукции. После этого нормативный расход материала сопоставляют с его фактическим расходом и определяют коэффициент. Корректируя нормативный расход на это коэффициент, определяют фактический расход материала на каждое изделие.

Вспомогательные материалы, используемые на технологические цели, в ООО «Трикотаж плюс» распределяются пропорционально расходу основных материалов.

Оформление работ и услуг сторонних организаций для производственных подразделений и их включение в затраты производства осуществляется по акту приема-сдачи выполненных работ и оказанных услуг (стоимость работ по техническому диагностированию и освидетельствованию).

Стоимость выполненных работ и оказанных услуг собственных вспомогательных производств (ремонтно-строительный, автотранспортный участки) включает в затраты на производство продукции на основании форм сводного учета затрат, к которым относятся журнал учета затрат в ремонтной мастерской, накопительные ведомости учета затрат.

Затраты средств труда фиксируются в ведомости начисления амортизации.

На основании данных первичных документов о затратах составляются производственные отчеты, которые сдаются в бухгалтерию организации. В бухгалтерии организации первичные документы и производственные отчеты служат основанием для ведения аналитического и синтетического учета затрат.

Для учета затрат на производство и реализацию продукции в Рабочем плане счетов ООО «Трикотаж плюс» предусмотрены счета (таблица 2.3).

Таблица 2.3 – Затратные счета Рабочего плана счетов ООО «Трикотаж плюс»

Затраты учитываются на дебете указанных счетов, а их списание – на кредите. С кредита счетов 20 «Основное производство» и 23 «Вспомогательные производства» списывают фактическую себестоимость выпущенной продукции. Сальдо этих счетов показывает величину затрат на незавершенное производство.

Суммы фактической производственной себестоимости готовой продукции переносятся с кредита 20 счета в дебет счета 43 «Готовая продукция».

Отражение хозяйственных операций по учету материальных затрат на производство продукции представлено в таблице 2.4.

Таблица 2.4 – Корреспонденция счетов по учету материальных затрат на производство продукции

Учет оплаты труда является одним из самых ответственных и трудоемких участков бухгалтерской работы, что предопределяет важность правильного документального оформления затрат на оплату труда.

ООО «Трикотаж плюс» использует в работе следующие первичные документы по учету выработки, выполненных работ, отработанного времени и документов на разные виды оплат: табель учета использования рабочего времени; путевые листы для начисления оплаты труда водителям; наряды на сдельную работу.

Основная заработная плата производственных рабочих включатся в себестоимость соответствующих видов продукции прямым путем. Прямым путем включается заработная плата рабочих, непосредственно занятых вязанием трикотажа и чулочно-носочных изделий. Повременная заработная плата, оплата сверхурочных, простоев, доплаты бригадирам, за отступление от нормальных условий труда, за работу в ночное время, премии и другие выплаты, не связанные с изготовлением определенного вида продукции, распределяются косвенным путем.

Отражение хозяйственных операций по учету затрат на оплату труда представлено в таблице 2.5.

Таблица 2.5 – Корреспонденция счетов по учету затрат на оплату труда

Основная заработная плата рабочих, непосредственно занятых изготовлением конкретных видов продукции, включается в себестоимость соответствующих видов продукции прямым путем. Дополнительная заработная плата относится на отдельные виды изделий пропорционально основной, как и отчисления на социальные нужды.

В конце месяца все выплаты подсчитываются и обобщаются в специальном учетном регистре – своде начисленной заработной платы.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им.

Для правильного включения общепроизводственных расходов в себестоимость продукции в бухгалтерии ООО «Трикотаж плюс» определяют:

- между какими объектами (продукция, работы, услуги) должны быть распределены общепроизводственные расходы;

- состав и сумму общепроизводственных расходов, подлежащих распределению;

- базу распределения общепроизводственных расходов.

- расходы по содержанию аппарата управления – расходы по оплате труда административного персонала, командировочные, канцелярские, почтово-телеграфные расходы, услуги связи, амортизация зданий администрации, расходы на их содержание, налоги и отчисления;

- расходы по содержанию служебных легковых автомобилей;

- расходы по содержанию охраны;

- расходы, связанные с ремонтом, содержанием и амортизацией оборудования и помещений общепроизводственного назначения в цехах, расходы на оплату труда производственно-линейному персоналу, текущему ремонту основных средств, кроме автомобилей и оборудования;

- общехозяйственные расходы.

2.2. Планирование и анализ затрат и себестоимости отдельных видов продукции

Для определения плановых показателей затрат на производство продукции ООО «Трикотаж плюс» на планируемый год исходные данные приведены в таблице 2.7. Таблица 2.7 – Исходные данные для определения плановых показателей себестоимости продукции ООО «Трикотаж плюс» на планируемый год Планирование себестоимости на предприятии предполагает расчет величины затрат, необходимых для производства и реализации определенного объема продукции, при заданных условиях. Плановая производственная себестоимость ООО «Трикотаж плюс» включает затраты по калькуляционным статьям, представленным в таблице 2.8. Таблица 2.8 – Расчет производственной себестоимости ООО «Трикотаж плюс» Расчет плановой величины полной себестоимости в целом по ООО «Трикотаж плюс» приведен в таблице 2.9. Таблица 2.9 – Расчет полной себестоимости продукции ООО «Трикотаж плюс» Определение плановой суммы прибыли и рентабельности в целом по предприятию представлено в таблице 2.10. Таблица 2.10 – Определение плановой суммы прибыли и рентабельности в целом по ООО «Трикотаж плюс» Для расчета плановых показателей предприятия на единицу продукции необходимо воспользоваться расчетными данными таблицы 2.11. Таблица 2.11 – Расчет плановых показателей ООО «Трикотаж плюс» на единицу продукции Таким образом, расчет плановых показателей себестоимости продукции ООО «Трикотаж плюс» показал следующее:- производственная себестоимость выпуска продукции в сумме 5477 тыс. р. в целом по предприятию и в сумме 3,87 тыс. р. на единицу продукции;

- полная себестоимость выпуска продукции в сумме 5751 тыс. р. в целом по предприятию и 4,06 тыс. р. на единицу продукции;

- плановая прибыль от реализации продукции в сумме 609 тыс. р. ы целом по предприятию и 0,43 тыс. р. на единицу продукции;

- плановая рентабельность продукции предприятия – 10,59 %.

- из-за увеличения затрат на оплату труда на 3,6 % себестоимость выросла на 249367 тыс. руб.; увеличения отчислений на социальное страхование на 6,7 % – на 129596 тыс. руб.; увеличения амортизации основных средств и нематериальных активов на 6,3 % – на 259048 тыс. руб.; увеличения прочих затрат на производство на 0,1 % – на 17796 тыс. руб.;

- благодаря снижению материальных на 0,4 % общая сумма затрат на производство сократилась на 39285 тыс. руб.

ЗАКЛЮЧЕНИЕ

Изучение теоретического и практического материала планирования, учета и анализа затрат на производство позволило сделать вывод о необходимости управления формированием себестоимостью предприятия с учетом режима экономии производственных ресурсов. Затраты на производство и их обоснованная классификация оказывают воздействие как на отдельные направления экономической деятельности предприятия, так и на его финансовые результаты в целом. В ходе организационно-экономической характеристики объекта исследования было выявлено следующее. ООО «Трикотаж плюс» является одной из наиболее динамично развивающихся розничных компаний на российском рынке, успешно реализующей широкий ассортимент детской одежды собственного производства. По результатам проведенного анализа затрат на производство продукции ООО «Трикотаж плюс» были сделаны следующие выводы. Наряду с увеличением общей суммы затрат на производство ООО «Трикотаж плюс» в 2018 году как в абсолютной сумме, так и в относительном выражении, выявлено снижение себестоимости на рубль затрат произведенной продукции по отношению к предыдущему 2017 году. При изучении динамики себестоимости продукции наблюдается рост по каждому ее основному элементу за исключением материальных затрат. При изучении структуры себестоимости продукции было выявлено незначительное изменение удельного веса каждого ее экономического элемента, наибольший удельный вес в анализируемом периоде приходится на прочие производственные затраты. В целом по результатам внедрения предложенных мероприятий по снижению затрат на производство и реализацию продукции ООО «Трикотаж плюс» следует отметить повышение эффективности управления доходами и расходами предприятия и в целом повышение эффективности его экономической деятельности.СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 25.12.2018) // Собрание законодательства РФ, 07.08.2000, № 32, ст. 3340.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» // Собрание законодательства РФ, 12.12.2011, № 50, ст. 7344.

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» // Бюллетень нормативных актов федеральных органов исполнительной власти, № 26, 28.06.1999.

- Международный стандарт финансовой отчетности (IAS) 2 «Запасы», введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н // [Электронный ресурс] – Режим доступа: Официальный сайт Минфина России http://www.minfin.ru/. Дата доступа: 01.05.2019.

- Белоусов, С. С. Классификация производственных затрат / С. С. Белоусов // В сборнике: Тенденции развития современной науки Сборник статей II Международной научно-практической конференции. – 2018. – С. 30-31.

- Бобряшова, Е. Д. Методологические особенности калькулирования себестоимости продукции в промышленности / С. С. Белоусов Е. Д. Бобряшова // Вестник Саратовского государственного социально-экономического университета. – 2016. – № 4 (63). – С. 75-77.

- Бойко, О. М. Классификация затрат по местам возникновения как информационная база для анализа затрат по центрам ответственности С. С. Белоусов Е. Д. Бобряшова О. М. Бойко // В сборнике: Интеграция теории, методологии и практики в современных науках и образовании Материалы итоговой международной научно-практической конференции за 2017 г. – 2018. – С. 258-263.

- Бурнашев, Т. Д. Понятие и классификация затрат на предприятии / Т. Д. Бурнашев, С. Д. Вдовина // Вестник современных исследований. – 2018. – №9.2 (24). – С. 30-32.

- Викторова, О. П. К вопросу состава и классификации затрат на производство / О. П. Викторова // Журнал экономических исследований. – 2018. – Т. 4. № 5. – С. 78-85.

- Георгизова, И. А. Особенности классификации затрат / И. А. Георгизова // В сборнике: Молодежь и научно-технический прогресс Сборник докладов XI международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4 томах. Сост.: В. Н. Рощупкина, В. М. Уваров. – 2018. – С. 153-156.

- Ибрагимов, Д. Н. Сущность и классификация затрат на производство продукции / Д. Н. Ибрагимов, С. И. Мухтарова // Вектор экономики. – 2018. – № 3 (21). – С. 1.

- Кадреметова, К. В. Идентификация и классификация затрат на производство и продажу для целей бухгалтерского наблюдения / К. В. Кадреметова // В сборнике: Проблемы и перспективы социально-экономического развития регионов Юга России сборник научных трудов по материалам IV Всероссийской научно-практической конференции. под науч. редакцией А. А. Тамова. – 2018. – С. 220-225.

- Караваева, А. А. Особенности калькуляции затрат в отечественной и зарубежной практике / А. А. Караваева // Экономика и социум. – 2016. – № 3. – С. 541-543.

- Карнаух, Е. А. Сравнительная характеристика российской и зарубежной классификации производственных затрат / Е. А. Карнаух // Журнал исследований по управлению. – 2018. – Т. 4. № 6. – С. 140-144.

- Клименко, Д. А. Современные аспекты классификации затрат в системе управленческого учета / Д. А. Клименко // Форум молодых ученых. –2018. – № 2 (18). – С. 307-316.

- Кубарь, М. А. Классификация затрат на производство продукции в системе управленческого анализа / М. А. Кубарь // В сборнике: Актуальные вопросы права, экономики и управления. Сборник статей XIV Международной научно-практической конференции. – 2018. – С. 39-41.

- Лопастейская, Л. Г. Классификация затрат и ее использование в управленческом учете / Л. Г. Лопастейская, А. О. Лапшина // В сборнике: Социально-экономические аспекты устойчивого развития бизнеса в будущем. Сборник статей по итогам Международной научно-практической конференции. – 2018. – С. 139-142.

- Манжосова, И. Б. Классификация затрат в финансовом и управленческом учете / И. Б. Манжосова, Е. С. Орищенко // В сборнике: Аграрная наука, творчество, рост. Сборник научных трудов по материалам VIII Международной научно-практической конференции. – 2018. – С. 27-30.

- Мартыненко, И. П. Понятие и классификация затрат организации / И. П. Мартыненко // В сборнике: Динамика взаимоотношений различных областей науки в современных условиях. Сборник статей по итогам Международной научно-практической конференции: в 3 ч. – 2018. – С. 108-111.

- Михайлова, А. А. Концепции классификации затрат в российской и международной практике управленческого учета / А. А. Михайлова // В сборнике: Учет, аудит и налогообложение в обеспечении экономической безопасности предприятий Межвузовский сборник научных трудов и результатов совместных научно-исследовательских проектов. – 2018. – С. 266-274.

- Мусиенко, И. М. Классификация затрат в управленческом учете / И. М. Мусиенко // В сборнике: European Research. Сборник статей XVII Международной научно-практической конференции. – 2018. – С. 68-71.

- Рогуленко, Т. М. Бухгалтерский учет и анализ: учебное пособие / Т. М. Рогуленко [и д.р.] – М.: – Компания КноРус, 2017 – 510 с.

- Токарева, А. А. Методы учета затрат в управленческом учете финансовых результатов в системе контроллинга / А. А. Токарева // Символ науки. – 2016. – № 11-1 (23). – С. 197-204.

1 2

О сайте

Ссылка на первоисточник:

http://ineup.ru

Поделитесь в соцсетях: