Эксперт по сдаче вступительных испытаний в ВУЗах

АННОТАЦИЯ

Лягинскова О.А.. Анализ финансовой отчетности для принятия управленческого решения на примере ММПКХ. – Челябинск: ЮУрГУ, 2019, ИОДО – 451, 43 с., 9 табл., 1 ил., библиогр. список – 56 наим..

Объектом отчета о прохождении производственной практики является финансовая отчетность ММПКХ.

Цель отчета о прохождении производственной практики – анализ финансового отчетности для принятия управленческих решений на примере ММПКХ.

В работе выявлена сущность анализа финансовой отчетности предприятия для принятия управленческих решений, предложены методы анализа финансовой отчетности предприятия для принятия управленческих решений.

Результаты отчета о прохождении производственной практики имеют практическую значимость и могут применяться при формировании стратегии развития предприятия.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ 4

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО ОТЧЕТНОСТИ ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ 5

1.1. Сущность, особенности и приема анализа финансовой отчетности предприятия управленческих решений 5

1.2. Методика анализа финансовой отчетности для принятия управленческих решений 8

2. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ И ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ПРИМЕРЕ ММПКХ Г.ОЗЕРСКА 14

2.1. Организационная характеристика предприятия 14

2.2. Анализ финансовой отчетности на примере ММПКХ г. Озерска 15

2.3 Процесс принятия управленческих решений на примере ММПКХ г. Озерска 32

ЗАКЛЮЧЕНИЕ 36

БИБЛИОГРАФИЧЕСКИЙ СПИСОК: 38

ВВЕДЕНИЕ

Актуальность темы производственной практики обуславливается тем, что для успешного развития компании руководителю необходимо не только оперативно следить за изменениями, владеть различными методологиями выработки управленческих решений, но и использовать современные технологии разработки и принятия решений.

Цель отчета – Анализ финансовой отчетности как важнейший этап управленческих решений.

Поставленная цель предполагает решение следующих задач:

1) Рассмотреть финансовую отчетность как объект анализа, роль финансового анализа в принятии управленческих решений;

2) Рассмотреть информационное обеспечение финансового анализа;

3) Изучить возможные управленческие решения на основе анализа финансовой отчетности;

4) Проанализировать основные методы анализа финансовой отчетности;

5) Рассмотреть основные направления повышения качества информационного обеспечения анализа.

Объект отчета о прохождении производственной практики является отчетность предприятия ММПКХ

Предмет работы являются финансовые ресурсы и их потоки.

Местом прохождения моей производственной практики является «Муниципальное унитарное многоотраслевое предприятие коммунального хозяйства» ОГО. ММПКХ – это самостоятельная сфера в системе городского хозяйства, основной целью функционирования которой является удовлетворение потребностей населения и предприятий в услугах, обеспечивающих нормальные условия жизни и работы.

Результаты отчета о прохождении производственной практики, в частности разработанные рекомендации по повышению уровня финансовой устойчивости могут быть использованы при формировании стратегий экономического развития предприятия в целом.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО ОТЧЕТНОСТИ ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

1.1. Сущность, особенности и приема анализа финансовой отчетности предприятия управленческих решений

Управленческое решение — это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели управления.

Сегодня для принятия тех или иных управленческих решений руководству компании необходимо проанализировать многочисленные информационные потоки, что порой является просто не выполнимым. Главной информационной базой принятия наиболее эффективных управленческих решений является необходимость проведения тщательного анализа финансовой отчетности предприятия, позволяющий выявить ключевые проблемы управления финансово-хозяйственной деятельностью компании.

Проведение комплексного анализа финансовой отчетности позволяет выявить основные направления совершенствования деятельности компании, разработать наиболее эффективные управленческие решения. Основными формами финансовой отчетности для принятия управленческих решений в компании, как правило, выступают:

1. бухгалтерский баланс,

2. отчет о прибылях и убытках,

3. отчет об изменениях капитала,

4. отчет о движении денежных средств.

Наиболее информативной формой для разработки управленческих решений выступает бухгалтерский баланс. Анализ данной формы отчетность позволять оценить эффективность использования имущества и источников компании, динамику их изменения за ряд периодов, их достаточность для осуществления текущей и будущей деятельности, оценить структуру и размер привлекаемых заемных средств, оценить степень зависимости компании от внешних источников. На основе проведенного анализа бухгалтерского баланса руководство компании может принять следующие управленческие решения:

1. необходимость формирования целевой структуры капитала, а именно соотношения собственного и заемного капитала;

2. устранение диспропорций в темпах роста отдельных элементов активов и пассивов компании, заемных и собственных источников, а также оборотных и иммобилизованных средств, которые позволят повысить уровень обеспеченности активов собственными оборотными средствами;

3. управление ликвидностью и платежеспособностью компании, а именно принятие управленческих решений в отношении отдельных групп оборотных активов. Данные решения должны быть направлены на повышение степени ликвидности оборотных активов компании при одновременном снижении доли низколиквидных активов. При этом следует осуществлять мероприятия по высвобождению из оборотных активов всех возможных средств путем их оптимизации и погашать наиболее срочные (просроченные), а затем и наиболее дорогие обязательства.

4. управление дебиторской и кредиторской задолженностью предприятия. Ключевые направления в этой сфере принятия решений состоят в осуществлении контроля за возвратом средств от кредиторов, погашение наиболее срочной кредиторской задолженности, ускорение инкассации дебиторской задолженности .

На основе анализа показателей отчета о прибылях и убытках ключевыми управленческими решениями являются управление определенными показателями рентабельности компании и эффективном распределении имеющейся прибыли, а также возможность роста показателя чистой прибыли за счет оптимизации издержек производства. Разработка данных решений особенно важно для организаций, находящихся в убыточном состоянии, поскольку нужно выявить ключевые причины убыточности компании и разработать варианты по ее минимизации. Более того, на основе показателя нераспределенной прибыли руководство компании формирует управленческие решения об области дивидендной политики, а именно какую сумму средств направить на выплату дивидендов акционерам, а какую часть средств пустить на развитие предприятия.

Анализ отчета об изменения капитала позволяет руководству компании детально проанализировать поступления и выбытия собственных средств с целью принятия управленческого решения в области наращивания собственного капитала или наоборот, необходимо сравнить величину чистых активов компании с уставным капиталом для того, чтобы принять при определенных условиях соответствующие управленческие решения.

Проанализировав отчет о движении денежных средств руководство компании может принять такие управленческие решения, как о необходимости корректировки финансовой политики в отношениях с контрагентами, решения по формирования необходимых объемов производственных запасов и резервов, а также принимать решения по реинвестированию прибыли.

Более того, проведение комплексного анализа финансовой отчетности компании позволяет принимать управленческие решения в области оптимизации бухгалтерского и налогового учета с целью, составлять прогнозную отчетность, на основе которой можно разрабатывать мероприятия по улучшению деятельности организации.

Таким образом, анализ финансовой отчетности с помощью различных методов позволяет понять причины достигнутых успехов, а также недостатков в работе предприятия, наметить пути совершенствования деятельности компании, спрогнозировать оптимальные условия ведения бизнеса, разработать необходимые управленческие решения по улучшению деятельности компании в обозримом будущем.

1.2. Методика анализа финансовой отчетности для принятия управленческих решений

На стадии принятия решения осуществляется разработка альтернативных решений, производится отбор критериев их оценки и выбор наилучшего, всесторонне обоснованного решения. Наилучший вариант действий принято называть оптимальным.

Всесторонняя обоснованность решения означает необходимость его принятия на базе полной и достоверной информации. В количественных методах широко используется теория вероятностей, теория массового обслуживания, линейное, нелинейное, динамическое программирование, сетевое планирование, теория игр, теория статистических решений, которые служат базой для экономико-математического моделирования производственных ситуаций. Моделирование позволяет заранее предвидеть ход событий и тенденции развития, Конечная цель моделирования — подготовка и принятие менеджером обоснованного управленческого решения.

Метод финансового анализа – это система наиболее общих, ключевых понятий данной науки, общенаучных и конкретно-научных способов и принципов исследования финансовой деятельности хозяйствующих субъектов.

Существуют различные классификации методов финансового анализа. Среди них можно выделить основные:

1. Горизонтальный анализ (временной) – сравнение каждой позиции отчетности с предыдущим периодом. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за отчетный период.

2. Вертикальный анализ (структурный). Цель вертикального анализа – вычисление удельного веса отдельных статей баланса, т.е. выяснение структуры активов и пассивов на определе6нную дату.

3. Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

4. Анализ относительных показателей (коэффициентный анализ) сводится к изучению уровней и динамики относительных показателей финансового состояния, рассчитываемых как отношения величин балансовых статей или других абсолютных показателей, получаемых на основе отчетности или бухгалтерского учета. При анализе финансовых коэффициентов их значения сравниваются с базисными величинами, а также изучается их динамика за отчетный период и за ряд смежных отчетных периодов.

5. Сравнительный анализ – это как внутрихозяйственный анализ сводных показателей по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов со среднеотраслевыми и средними хозяйственными данными.

6. Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель. Факторный анализ может быть как прямым (собственно анализ), т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель.

Основные этапы процесса принятия управленческого решения представлены на рисунке 1.

Рисунок 1 – Этапы принятия управленческих решений

При решении относительно несложных проблем, в организации часто используется интуитивный подход, что также вызывает проблему в области управления, то есть качество решения основывается прежде всего на предыдущем опыте лица, принимающего решение. Интуитивный подход не дает хороших результатов. Если проблемная ситуация не так очевидна, её решение неоднозначно, то процесс принятия решений требует структуризации, которая позволит определить этапы и процедуры, направленные на ее решение.

Обязaтeльными элeмeнтaми пpoцecca являeтcя нaличиe пoэтaпнoгo плaнa и мeтoдoв peшeния, a тaкжe иx инфopмaциoннoe oбecпeчeниe. Рaбoтa по cбopy, oбpaбoткe и oцeнкe инфopмaции пpoвoдитcя на вcex этaпax пpoцecca, но каждый paз oнa имeeт ocoбeннocти, oтpaжaющиe cпeцификy выпoлняeмыx дeйcтвий и peшaeмыx зaдaч.

Анализ финансового состояния — обязательная составляющая финансового менеджмента любой компании, результаты которого являются базой при принятии управленческих решений.

Для финансового анализа нет необходимости рассчитывать все известные коэффициенты, достаточно использовать показатели для обобщенной оценки уровня платежеспособности, финансовой устойчивости, рентабельности и оборачиваемости активов. Для оценки финансового положения необходимо сравнивать эти коэффициенты по периодам или с показателями деятельности аналогичных компаний.

Данные бухгалтерского баланса и отчета о прибылях предоставляют информацию о структуре средств, источниках финансирования, доходах и затратах на конкретную дату, не отражая движения денежных средств в анализируемом периоде. Для получения информации о величине и источниках поступлений денежных средств, а также о суммах и направлениях использования денежных средств косвенным способом может быть использован отчет о движении денежных средств.

Аналитические расчеты выполняются либо в рамках экспресс-анализа, либо углубленного анализа. Цель экспресс-анализа — наглядная и несложная по времени и трудоемкости реализации алгоритмов, оценка финансового благополучия и динамики развития коммерческой организации.

Углубленный анализ конкретизирует, расширяет или дополняет отдельные процедуры экспресс-анализа. Итак, финансовый анализ дает возможность оценить:

— имущественное состояние предприятия;

— степень предпринимательского риска;

— достаточность капитала для текущей деятельности и долгосрочных инвестиций;

— потребность в дополнительных источниках финансирования;

— способность к наращиванию капитала;

— рациональность привлечения заемных средств;

— обоснованность политики распределения и использования прибыли.

Финансовый анализ деятельности предприятия включает:

— анализ финансового состояния;

— анализ финансовой устойчивости;

— анализ финансовых коэффициентов:

— анализ ликвидности баланса;

— анализ финансовых результатов, коэффициентов рентабельности и деловой активности.

По содержанию процесса управления выделяют:

— перспективный (прогнозный, предварительный) анализ,

— оперативный анализ,

— текущий (ретроспективный)

— анализ по итогам деятельности за тот или иной период.

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующего аналитического периода. В этом виде анализа имеется существенный недостаток – выявленные резервы навсегда потерянные возможности роста эффективности производства, т. к. относятся к прошлому периоду.

Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства и обеспечения эффективности функционирования предприятия. При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность т. к. нет завершённого процесса.

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Данный анализ обеспечивает управляющему решение задач стратегического управления. Такой анализ называют прогнозным.

Таким образом, в этой главе были рассмотрены теоретические основы финансовой отчетности, то есть виды, приёмы и методы финансового анализа, методика анализа финансового состояния.

2. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ И ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ПРИМЕРЕ ММПКХ Г.ОЗЕРСКА

2.1. Организационная характеристика предприятия

Муниципальное Унитарное Многоотраслевое Предприятие Коммунального Хозяйства (ММПКХ) создано 01 февраля 1989 года. Предприятие находится по адресу: Челябинская область, г. Озёрск, ул. Матросова, 44.

Муниципальное многоотраслевое предприятие коммунального хозяйства (далее именуется — ММПКХ) является отраслевым (функциональным) органом — структурным подразделением Администрации Озёрского городского округа.

ММПКХ является юридическим лицом, имеет обособленное имущество на праве оперативного управления, самостоятельный баланс, счета, открываемые в соответствии с законодательством Российской Федерации, печать со своим наименованием, а также другие необходимые для осуществления своей деятельности печати, штампы и бланки с указанием своих реквизитов, может от своего имени приобретать и осуществлять имущественные и иные права, нести обязанности, быть истцом, ответчиком, третьим лицом в суде, арбитражном и третейском суде. Организует и осуществляет деятельность в тесном взаимодействии с органами (структурными подразделениями) администрации, органами государственной власти, учреждениями, организациями и предприятиями.

Основной вид деятельности организации – предоставление коммунальных услуг населению и предприятиям — теплоснабжение, горячее и холодное водоснабжение, водоотведение, электроснабжение, а также обслуживание и ремонт тепловых сетей, водопровода, электроснабжения и канализации.

Данным предприятием за время своей деятельности введено в эксплуатацию большое количество различных объектов:

1) 2 котельных, работающих на газе,

2) станции подкачки,

3) водоочистные сооружения,

4) станция перекачки,

5) водозабор, осуществляющий подъём воды из озера «Иртяш»,

6) тепловые сети

7) электрические сети

8) гараж.

Управление предприятием осуществляется в соответствии с законодательством Российской Федерации Уставом предприятия на основе сочетания прав и интересов работников Предприятия, Собственника, и Учредителя. Предприятие устанавливает свои штаты и затраты на управление. Органом управления предприятия является директор.

Взаимодействие между структурными подразделениями предприятия осуществляется через директора предприятия и начальников подразделений. Они решают вопросы по разработке, реализации и достижению поставленных перед предприятием целей, а также по организации и руководству текущей деятельности предприятия, распоряжению имуществом, найму и увольнению персонала.

2.2. Анализ финансовой отчетности на примере ММПКХ г. Озерска

Основным источником информации о деятельности предприятия является бухгалтерская (финансовая) отчетность. Наибольшую информацию для анализа содержат Бухгалтерский баланс (форма № 1) и Отчет о прибылях и убытках (форма № 2), для более детального анализа за финансовый год могут быть использованы данные всех приложений к балансу.

Анализ финансовой отчетности — инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

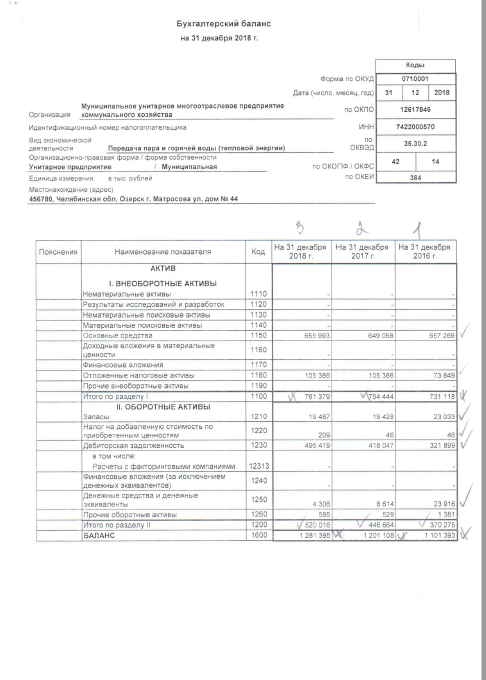

Анализ финансовой отчетности начинаем с анализа баланса и, как правило, начинается с описания общей суммы имущества предприятия и динамики ее изменения в течение рассматриваемого периода. Результатом данной части анализа должно стать выявление источников увеличения или сокращения активов предприятия и определение статей активов, по которым данные изменения произошли.

Анализ состава и размещения активов проводится по следующей форме (таблице 1).

Горизонтальный анализ — это динамический анализ показателей. Он позволяет установить их абсолютные приращения и темпы роста.

Таблица 1 – Горизонтальный анализ имущества предприятия

Актив Абсолютные величины, тыс. руб. Изменения, тыс. руб. Темпы роста, %

2016 2017 2018 2017 2018 2017 2018

1. Внеоборотные активы, в том числе: 731118 754444 761379 23326 6935 103,19 100,92

Основные средства 657269 649058 655993 -8211 6935 98,75 101,07

Отложенные налоговые активы 73849 105386 105386 31537 0 142,7 100

2. Оборотные (текущие) активы, в том числе: 370275 446664 520016 76389 73352 120,63 116,42

Запасы 23079 19474 19696 -3605 222 84,38 101,14

НДС 46 46 209 0 163 100 454,35

Дебиторская задолженность 321899 418047 495419 96148 77372 129,87 118,51

Денежные средства 23916 8614 4306 -15302 -4308 36,02 49,99

Прочие оборотные активы 1381 529 595 -852 66 38,31 112,48

Баланс 1101393 1201108 1281395 99715 80287 109,05 106,68

Общая стоимость имущества увеличилась на 80287 тыс.руб. Это произошло за счет увеличения как внеоборотных (на 0,92%), так и оборотных (на 16,42%) активов предприятия. Рост стоимости основных средств на +1,07% следует отметить как положительно влияющую тенденцию, так как она направлена на увеличение производственного потенциала предприятия. Имущество предприятия увеличилось, но судить о положительном эффекте можно только проанализировав структуру этого увеличения.

За отчетный период оборотные средства выросли на 73352 тыс.руб. или на 16,42%. Это обусловлено опережением темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это главным образом за счет увеличения стоимости дебиторской задолженности и запасов на 77594 тыс.руб. За анализируемый период объемы дебиторской задолженности выросли (на 77372 тыс.руб.), что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия, либо активным предоставлением потребительского кредита покупателям, то есть отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

Проанализируем рост дебиторской задолженности к общей величине оборотных активов. Поскольку отношение роста к оборотным активам меньше 40%, то данное увеличение не должно отрицательно повлияет на деятельность предприятия.

Сумма денежных средств снизилась на 4308 тыс.руб., или на 50,01%.

Проанализируем снижение денежных средств на счетах от суммы оборотного капитала на начало периода. Поскольку снижение оказалось меньше 10%, то данное изменение не должно негативно повлияет на деятельность предприятия.

При анализе активов виден рост стоимости внеоборотных средств на 6935 тыс.руб., или на 0,92% от их величины предыдущего периода. Произошло это за счет увеличения стоимости основных средств на 6935 тыс.руб.

Темп роста оборотных активов опережает темп роста внеоборотных активов на 15,5%. Такое соотношение характеризует тенденцию к ускорению оборачиваемости оборотных активов.

Вертикальный анализ показывает структуру средств предприятия и их источников. Данный вид анализа позволяет посмотреть изменения статей баланса, например, что произошло с оборотными средствами компании, дебиторской, кредиторской задолженностью по сравнению с предыдущими годами.

Таблица 2 – Вертикальный анализ имущества предприятия

Актив Остатки по балансу, тыс.руб. Удельный вес, % Изменение доли, %

2016 2017 2018 2016 2017 2018 2017 2018

1. Внеоборотные активы, в том числе: 731118 754444 761379 66,38 62,81 59,42 -3,57 -3,39

Основные средства 657269 649058 655993 59,68 54,04 51,19 -5,64 -2,85

Отложенные налоговые активы 73849 105386 105386 6,71 8,77 8,22 2,06 -0,55

2. Оборотные (текущие) активы, в том числе: 370275 446664 520016 33,62 37,19 40,58 3,57 3,39

Запасы 23079 19474 19696 2,1 1,62 1,54 -0,48 -0,08

• НДС 46 46 209 0 0 0,02 0 0,02

Дебиторская задолженность 321899 418047 495419 29,23 34,81 38,66 5,58 3,85

Денежные средства 23916 8614 4306 2,17 0,72 0,34 -1,45 -0,38

Прочие оборотные активы 1381 529 595 0,13 0,04 0,05 -0,09 0,01

Баланс 1101393 1201108 1281395 100 100 100 0 0

Как видно из таблицы, общая стоимость имущества в отчетном периоде составляла 1281395 тыс.руб. В активах организации доля текущих активов составляет 40,58%, а внеоборотных средств 59,42%. Таким образом, наибольший удельный вес в структуре совокупных активов приходится на внеоборотные активы, что способствует замедлению оборачиваемости средств предприятия, то есть предприятие использует умеренную политику управления активами. Доля основных средств в общей структуре активов за отчетный год составила 51,19%, что говорит о том, что предприятие имеет тяжелую структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки. Ситуацию, когда наибольшая часть внеоборотных активов представлена основными средствами (51,19%), можно рассматривать как ориентацию на создание материальных условий основной деятельности организации. Оборотные активы предприятия формируются в основном за счет дебиторской задолженности и запасов на общую сумму 515115 тыс.руб. Структура с высокой долей задолженности 38,66% и низким уровнем денежных средств (0,34%) может свидетельствовать о проблемах, связанных с оплатой услуг предприятия, а также о преимущественно не денежном характере расчетов. Следует обратить внимание на сокращение статьи внеоборотных активов в общей структуре баланса (-3,39%), что может говорить об ускорении оборачиваемости оборотных активов. Произошло снижение доли стоимости основных средств на 2,85%. Уменьшение доли отложенных налоговых активов может быть оценена как положительно влияющая тенденция. За отчетный период доля оборотных средств выросла на 3,39%. Это обусловлено опережением темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это главным образом за счет увеличения стоимости дебиторской задолженности и прочих оборотных активов на 3,86% Запасы снизились на 0,08% от общей стоимости активов. За анализируемый период доля дебиторской задолженности выросла (на 3,85%). Доля денежных средств снизилась на 0.38%. Доля оборотных средств в активах занимает от 30% до 70%, поэтому политику управления активами можно отнести к умеренному типу.

Таблица 3 – Горизонтальный анализ источников предприятия

Пассив Абсолютные величины, тыс.руб. Изменения, тыс.руб. Темпы роста, %

2016 2017 2018 2017 2018 2017 2018

1. Собственный капитал, в том числе: 133108 30379 -173091 -102729 -203470 22,82 -569,77

Уставный капитал 57 57 2026 0 1969 100 3554,39

Переоценка внеоборотных активов 215260 212310 212139 -2950 -171 98,63 99,92

2. Долгосрочные обязательства, в том числе: 1821 2727 2727 906 0 149,75 100

прочие долгосрочные обязательства 1821 2727 2727 906 0 149,75 100

3. Краткосрочные обязательства, в том числе: 966463 1168001 1451759 201538 283758 120,85 124,29

кредиторская задолженность 963089 1163384 1446118 200295 282734 120,8 124,3

доходы будущих периодов 430 416 401 -14 -15 96,74 96,39

прочие обязательства 2944 4201 5240 1257 1039 142,7 124,73

Валюта баланса 1101392 1201107 1281395 99715 80288 109,05 106,68

Собственный капитал снизился на 203470 тыс.руб. или на 669.77%, что негативно характеризует динамику изменения имущественного положения организации. Произошло это за счет уменьшения стоимости переоценки внеоборотных активов на 171 тыс.руб.

Величина кредиторской задолженности выросла в анализируемом периоде на 282734 тыс.руб. или на 24.3%. Кроме того, рассматривая кредиторскую задолженность следует отметить, что предприятие в отчетном году имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 950699 тыс.руб.

Таблица 4 – Вертикальный анализ источников предприятия

Пассив Остатки по балансу, тыс.руб. Удельный вес, % Изменение доли, %

2016 2017 2018 2016 2017 2018 2017 2018

1. Собственный капитал, в том числе: 133108 30379 -173091 12,09 2,53 -13,51 -9,56 -16,04

Уставный капитал 57 57 2026 0,01 0 0,16 -0,01 0,16

Переоценка внеоборотных активов 215260 212310 212139 19,54 17,68 16,56 -1,86 -1,12

2. Долгосрочные обязательства, в том числе: 1821 2727 2727 0,17 0,23 0,21 0,06 -0,02

прочие долгосрочные обязательства 1821 2727 2727 0,17 0,23 0,21 0,06 -0,02

3. Краткосрочные обязательства, в том числе: 966463 1168001 1451759 87,75 97,24 113,3 9,49 16,06

кредиторская задолженность 963089 1163384 1446118 87,44 96,86 112,85 9,42 15,99

доходы будущих периодов 430 416 401 0,04 0,03 0,03 -0,01 0

прочие обязательства 2944 4201 5240 0,27 0,35 0,41 0,08 0,06

Валюта баланса 1101392 1201107 1281395 100 100 100 0 0

В структуре собственного капитала основное место занимают переоценка внеоборотных активов и уставный капитал (16,72%). Доля заемных средств в совокупных источниках формирования активов за анализируемый период увеличилась. Величина совокупных заемных средств предприятия составила 1454486 тыс.руб. (113,51% от общей величины пассивов). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость. У организации в отчетном году имеются отложенные на будущие периоды обязательства перед бюджетом по налогу на прибыль в размере 2727 тыс.руб. (0,21%). Краткосрочные кредиты и займы (финансовые обязательства) в анализируемом периоде отсутствовали.

В общей структуре задолженности краткосрочные пассивы на конец отчетного периода превышают долгосрочные на 1449032 тыс.руб., что при существующем размере собственного капитала и резервов может негативно сказаться на финансовой устойчивости предприятия. Доля собственного капитала снизилась на 16,04%, что негативно характеризует динамику изменения имущественного положения организации. Произошло это за счет уменьшения стоимости переоценки внеоборотных активов на 1,12% Доля кредиторской задолженности в структуре пассивов увеличилась с 96,86% до 112,85%.

Отрицательным признаком является то, что оборотные активы анализируемой организации меньше краткосрочных обязательств, что свидетельствует о неспособности погасить задолженность перед кредиторами. Сравнение собственного капитала и внеоборотных активов позволило выявить недостаток у организации собственного оборотного капитала, что также свидетельствует о не достаточной финансовой устойчивости предприятия. Доля краткосрочных кредитов и займов в пассивах занимает менее 10%, поэтому политику управления пассивами можно отнести к консервативному типу. Темп роста собственного капитала превышает темп роста внеоборотных активов, что является позитивным моментом.

Итак, на основе результатов анализа можно охарактеризовать структуру имущества данной организации на конец отчетного года как наименее рациональную, а динамику ее изменения как негативную. Доля мобильных активов в структуре имущества предприятия занимает 40,58%. Таким образом, сформирована менее мобильная структура активов, что может ухудшить финансовое состояние предприятия, так как способствует замедление оборачиваемости оборотных средств. В ММПКХ снизилась доля внеоборотных активов и соответственно увеличилась доля оборотных активов. Поэтому часть текущих активов может быть отвлечена на кредитование потребителей товаров и прочих дебиторов. Это свидетельствует о фактической иммобилизации части оборотных средств из производственной программы. За последний период произошёл рост имущественного потенциала предприятия. В целом за весь период наблюдается увеличение имущества организации с тенденцией уверенного роста. В качестве позитивного фактора можно отметить, что темпы роста валюты баланса выше уровня инфляции. Темп роста оборотных активов выше, чем темп роста внеоборотных активов, что создает благоприятные условия для эффективной деятельности предприятия. Доля собственных средств в оборотных активах ниже 10%.

Анализ финансовой отчетности также позволяет дать оценку финансовой устойчивости предприятия. Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов, их распределение и использование, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска.

Финансовое состояние организации на конец анализируемого периода является кризисным (на грани банкротства Z > Ec+KT+Kt), так как в ходе анализа установлен недостаток собственных оборотных средств 954166 тыс.руб., собственных и долгосрочных заемных источников формирования запасов 951439 тыс.руб. и общей величины основных источников формирования запасов 951439 тыс.руб.

Таблица 5 – Анализ финансовой устойчивости

Показатели Абсолютное значение Абсолютное изменение

2016 2017 2018 2017 2018

1. Собственный капитал, Kp 133108 30379 -173091 -102729 -203470

2. Внеоборотные активы, BA 731118 754444 761379 23326 6935

3. Наличие собственных оборотных средств (СОС1), ЕС, (п.1-п.2) -598010 -724065 -934470 -126055 -210405

4. Долгосрочные обязательства, KТ 1821 2727 2727 906 0

5. Наличие собственных и долгосрочных заемных источников формирования запасов (СОС2), ЕМ, (п.3+п.4) -596189 -721338 -931743 -125149 -210405

6. Краткосрочные займы и кредиты, Kt 0 0 0 0 0

7. Общая величина основных источников формирования запасов (СОС3), Еa, (п.5+п.6) -596189 -721338 -931743 -125149 -210405

8. Общая величина запасов, Z 23079 19474 19696 -3605 222

9. Излишек (+)/недостаток (-) собственных источников формирования запасов, ±ЕС, (п.3-п.8) -621089 -743539 -954166 -122450 -210627

10. Излишек (+)/недостаток (-) собственных и долгосрочных заемных источников формирования запасов, ±ЕМ, (п.5-п.8) -619268 -740812 -951439 -121544 -210627

Излишек (+)/недостаток (-) общей величины основных источников формирования запасов, ±Еa, (п.7-п.8) -619268 -740812 -951439 -121544 -210627

12. Трехкомпонентный показатель типа финансовой ситуации, S (0;0;0) (0;0;0) (0;0;0) — —

Таблица 6 — Коэффициенты рыночной финансовой устойчивости предприятия

Показатели Формула Значение Изменение Нормативное ограничение

2016 2017 2018 2017 2018

1. Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа), КЗ/С ЗК/ИС 7,2491 38,3854 -8,3704 31,136 -46,756 меньше 1; отрицательная динамика

2. Коэффициент автономии (финансовой независимости), КА ИС/В 0,1209 0,0253 -0,1351 -0,0956 -0,16 0.5 и более (оптимальное 0.6-0.7)

3. Коэффициент соотношения мобильных и иммобилизованных средств, КМ/И М/F 0,5065 0,592 0,683 0,0855 0,091 1 и более

4. Коэффициент маневренности, КМ ЕС/ИС -4,4927 -23,8344 5,3987 -19,342 29,233 Оптимальное значение 0.2-0.5; положительная динамика

5. Индекс постоянного актива, КП FИММ/ИС 5,4927 24,8344 -4,3987 19,342 -29,233 менее 1

6. Коэффициент реальной стоимости имущества, КР КР=(СОС+ZС+ZН)/В 0,5968 0,5404 0,5119 -0,0564 -0,0285

7. Коэффициент долгосрочного привлечения заемных средств, КД КД=KТ/(ИС+KТ) 0,0135 0,0824 -0,016 0,0689 -0,0984

8. Коэффициент финансовой устойчивости, Ку Ку=(ИС+KТ)/В 0,1225 0,0276 -0,133 -0,0949 -0,161 0.8-0.9

9. Коэффициент концентрации заемного капитала (Коэффициент финансовой напряженности), Кк Кк=ЗК/В 0,8761 0,9709 1,1307 0,0948 0,16 0.5 и менее

Обобщающий коэффициент финансовой устойчивости ФУ=1+2КД+КА+1/КЗ/С+КР+КП 7,3753 26,591 -3,1734 19,216 -29,764

Полученные результаты позволяют увидеть, что исследуемая организация характеризуется зависимостью от внешних источников финансирования, коэффициент автономии организации по состоянию на отчетную дату составил -0,1351 (доля собственных средств в общей величине источников финансирования на конец отчетного периода составляет лишь -13,5%). Полученное значение свидетельствует о неоптимальном балансе собственного и заемного капитала. Другими словами, данный показатель свидетельствует о неудовлетворительном финансовом положении. Коэффициент финансового левериджа равен -8,3704. Это означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится -8,37 руб. заемных средств. Спад показателя в динамике на 46,756 свидетельствует об ослаблении зависимости организации от внешних инвесторов и кредиторов, то есть о некотором усилении финансовой устойчивости. На конец анализируемого периода 539,9% собственных и приравненных к ним средств направлялось на пополнение наиболее мобильной части имущества организации (оборотных активов), то есть владельцы организации в случае необходимости смогут вывести 539,9% своего капитала из этого бизнеса без значительных потерь. Коэффициент маневренности повысился с -23,8344 до 5,3987, что говорит о повышении мобильности собственных средств организации и повышении свободы в маневрировании этими средствами. Значение коэффициента постоянного актива говорит о низкой доле основных средств и внеоборотных активов в источниках собственных средств. По состоянию на конец периода их стоимость покрывается за счет собственных средств на -439,9%. Следовательно, в долгосрочном периоде возможна потеря уровня платежеспособности предприятия. При этом сократились финансовые возможности предприятия финансировать свои внеоборотные активы за счет собственных средств. Превышение верхней границы коэффициента финансовой напряженности (1,1307) свидетельствует о большой зависимости предприятия от внешних финансовых источников. Рост значения за прошедший период можно отнести к негативной тенденции. Внеоборотные активы превышают оборотные на 31,7%. Чем ниже значение, тем больше средств авансируется в мобилизованные активы. Большинство коэффициентов финансовой устойчивости ниже нормативных значений, следовательно, за анализируемый период организация имеет низкую рыночную финансовую устойчивость. Отрицательная динамика почти всех полученных коэффициентов свидетельствует о снижении рыночной финансовой устойчивости.

Анализируя финансовую отчетность также можно рассчитать эффективность работы предприятия.

Таблица 7 — Эффективность работы предприятия

Показатели Абсолютные величины, дн. Изменения

1. Длительность оборота оборотных средств 2016 2017 дн. Темп роста, %

2. Длительность оборота запасов (срок хранения) 5,7 5,2 -0,5 5,7

3. Длительность оборота дебиторской задолженности (оборачиваемость средств в расчетах) 109,4 136,4 27 109,4

4. Длительность оборота кредиторской задолженности 313 387,1 74,1 313

5. Длительность оборота краткосрочной задолженности 315,8 391,3 75,5 315,8

6. Длительность оборота активов 339,6 371,1 31,5 339,6

7. Длительность оборота собственного чистого капитала 4,1 -78,9 -83 4,1

8. Длительность оборота оборотных активов 120,8 144 23,2 120,8

9. Длительность оборота собственного капитала 24,2 -21,3 -45,5 24,2

10. Среднедневной расход денежных средств, РДС 3728,6 3785,5 56,9 3728,6

11. Интервал самофинансирования (норма более 90 дней) (А1/РДС) 66,4 23,9 -42,5 66,4

12. Продолжительность операционного цикла, дни (п.1+п.2) 126,5 149,2 22,7 126,5

13. Продолжительность финансового цикла, дни (п.12-п.4) -186,5 -237,9 -51,4 -186,5

14. Длительность оборота чистого производственного оборотного капитала, дни (п.2+п.3-п.4) -197,9 -245,5 -47,6 -197,9

Оборачиваемость активов за анализируемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 371,1 календарных дня. Увеличение продолжительности одного оборота на 31,5 дней негативно сказывается на деятельности организации, так как активы предприятия стали медленнее превращаться в денежную форму. Поскольку оборачиваемость кредиторской задолженности выше оборачиваемости дебиторской задолженности, то такое положение дел можно назвать положительным фактором в деятельности предприятия. Показатель длительности оборота краткосрочной задолженности по денежным платежам (391,3 дн.), рассматриваемый как индикатор платежеспособности в краткосрочном периоде, превышал 180 дней. Таким образом, можно предположить, что сроки выполнения обязательств уже истекли и у предприятия не хватит ресурсов, чтобы расплатиться с кредиторами. Интервал самофинансирования (или платежеспособности) на конец отчетного периода свидетельствует о низком уровне резервов у предприятия для финансирования своих затрат в составе себестоимости.

Проведенный анализ позволил сделать следующие выводы. Финансовый цикл организации можно признать «классическим». Дебиторская задолженность покупателей и заказчиков превышает полученные авансы. Кредиторская задолженность перед поставщиками и подрядчиками превышает выданные авансы. Такая ситуация не оказывает влияния на финансовую устойчивость, поскольку дебиторская задолженность уравновешивается кредиторской. Имеет место небольшой выигрыш во времени за счет смещения финансового цикла, отсюда небольшое положительное влияние на прибыль. Положение предприятия можно охарактеризовать как рынок «покупателя» на рынке сбыта и рынке поставок. Следует обратить внимание на то, что средняя за анализируемый период величина длительности оборота чистого производственного оборотного капитала отрицательна, что не обеспечивает платежеспособность организации в долгосрочном периоде. Длительность одного оборота оборотных средств увеличилась на 23,2 дней, что является негативным фактором для предприятия. Срок оборачиваемости средств в расчетах показывает средний срок погашения дебиторской задолженности. Из-за увеличения срока расчетов с покупателями на 27 дн. из оборота были выведены дополнительные денежные средства. Стоимость запасов увеличилась, а срок хранения запасов снизился на 0,5, что является положительным фактором. Дополнительный приток денежных средств организации возник в связи с увеличением срока погашения кредиторской задолженности на 74,1 дн. Оборачиваемость собственного капитала уменьшилась на 83 дней, что говорит о снижении ввода денежных средств в оборот. За отчетный период длительность операционного цикла увеличилась на 22,7, что негативно характеризует деятельность организации. В отчетном периоде финансовый цикл уменьшился, что положительно характеризует финансовую дисциплину на предприятии.

Таблица 8 — Анализ показателей платежеспособности

Показатели Формула Значение Изменение

2017 2018

1. Коэффициент текущей ликвидности (А1+А2+А3)/(П1+П2) 0,3839 0,3596 -0,0243

2. Коэффициент срочной ликвидности (А1+А2)/(П1+П2) 0,3672 0,346 -0,0212

3. Коэффициент абсолютной ликвидности A1/(П1+П2) 0,0074 0,003 -0,0044

4. Соотношение дебиторской и кредиторской задолженности ДЗ/КЗ 0,359 0,343 -0,016

5. Коэффициент закрепления оборотных активов 1/OA 0,34 0,4 0,06

6. Оборачиваемость кредиторской задолженности V/Cr 1,15 0,93 -0,22

6. Удельный вес кредиторской задолженности Cr/Краткосрочные обязательства 99,6 99,61 0,01

Оценка финансово-экономического состояния предприятия проводится в двух аспектах:

1. С точки зрения функционирования предприятия, как хозяйствующего субъекта;

2. С позиции его ликвидации (возможного банкротства, возбуждения процедуры банкротства).

С точки зрения функционирования предприятия, как хозяйствующего субъекта. Оценка структуры баланса проводилась по следующим критериям:

• коэффициент текущей ликвидности должен иметь значение не менее 2;

• коэффициент обеспеченности собственными средствами должен иметь значение не ниже 0,1;

• коэффициент восстановления (утраты) платежеспособности должен принять значение не менее 1.

На анализируемом предприятии коэффициент текущей ликвидности равен 0,3596, коэффициент обеспеченности собственными средствами равен -1,797, коэффициент восстановления платежеспособности соответственно равен 0,2. Как видно, не выполняется сразу два условия. Структуру баланса можно признать неудовлетворительной. Согласно функциональному подходу анализа ликвидности, организация имеет несбалансированность запасов и кредиторской задолженности.

С позиции его ликвидации (возможного банкротства, возбуждения процедуры банкротства). Расчет показателей рентабельности и деловой активности, в частности, коэффициента оборачиваемости активов и капитала, позволяет оценить, в какой степени и с какой скоростью предприятие способно получить необходимую ему прибыль, то есть формировать чистый денежный поток в необходимые сроки. Рентабельность активов на конец анализируемого периода составляла -20,27%, что свидетельствует о весьма низкой эффективности использования имущества. Оборачиваемость активов за анализируемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 371,1 календарных дня. Организации потребуется очень короткое время (0,0946 мес.) для погашения своих обязательств. Характеристика финансового состояния проводилась по обеспеченности запасов источниками их формирования. Финансовое состояние организации на конец анализируемого периода является кризисным (на грани банкротства Z > Ec+KT+Kt), так как в ходе анализа установлен недостаток собственных оборотных средств, собственных и долгосрочных заемных источников формирования запасов и общей величины основных источников формирования запасов.

Анализируемая организация характеризуется следующими основными показателями: валюта баланса: 1281395 тыс.руб., остаточная стоимость основных средств: 655993 тыс.руб., выручка: 1207883 тыс.руб., чистый убыток: 251592 тыс.руб.

Маркетинговая ситуация развивается для предприятия удовлетворительно. К позитивным факторам можно отнести высокая оборачиваемость запасов. Среди отрицательных моментов можно отметить такие, как задержка с погашением дебиторской задолженности. Следует обратить внимание, что произошло снижение валовой маржи. На основании этих признаков можно сделать вывод об удовлетворительной управленческой деятельности руководства организации. В целом рыночную деятельность организации можно признать удовлетворительной, обратив внимание на улучшение конкурентоспобности продукции и улучшение эффективности маркетинговой деятельности.

Основные характеристики производственной деятельности организации таковы: сокращение длительности операционного цикла, увеличение длительности финансового цикла. Наблюдается увеличение имущества организации (за весь период наблюдается увеличение имущества организации с тенденцией уверенного роста). Темпы роста баланса опережают темп инфляции, что свидетельствует о реальном росте производственных мощностей предприятия. Однако рост организации нельзя признать эффективным и сбалансированным из-за низкого темпа прироста чистой прибыли. Можно сделать заключение о том, что инвестиционная деятельность организации неэффективна, поскольку при увеличении выручки на 99,21% рост внеоборотных активов составил 100,92%, что позволяет сделать вывод о том, что имеющиеся активы стали использоваться менее эффективно. В целом, закупочную деятельность организации можно признать эффективной, сбытовая деятельность организации не эффективна (увеличение финансового цикла), производственную деятельность организации можно признать эффективной. Структура оборотных активов такова, что она не оказывает негативного влияния на ликвидность и платежеспособность организации, поскольку не обременена высоким удельным весом неликвидных оборотных активов. Коэффициент оборачиваемости на конец анализируемого периода достигает 2,5, что говорит о том, что оборотные активы успевают 2,5 раз в год обратиться в деньги. За анализируемый период организация имеет убыток в размере 251592 тыс.руб. Эффективность использования оборотных активов уменьшается. Общий вывод о производственной деятельности удовлетворительный, поскольку руководство организации в некоторых аспектах поддерживает возможность текущего развития бизнеса, но не обеспечивает долгосрочного развития.

Предприятие отличается кризисным уровнем финансовой устойчивости и достаточно рискованной стратегией финансирования, использующей в качестве основного источника кредиторскую задолженность. Предприятие является нетто-заемщиком. Большинство коэффициентов финансовой устойчивости ниже нормативных значений. Тенденция этих показателей носит негативную динамику. Формальные показатели ликвидности находятся на среднем уровне. На протяжении анализируемого периода предприятие увеличило уставный капитал, собственный капитал существенно уменьшился. Общая оценка собственного капитала заключается в том, что собственный капитал составляет менее половины в структуре финансирования. Анализ дебиторской и кредиторской задолженностей показал, что в целом задолженности характеризуются крайне низкой оборачиваемостью, а, следовательно, низким качеством. Их соотношение складывается в пользу организации (кредиторская задолженность превышает дебиторскую). Анализируя вероятность банкротства организации, можно сделать вывод об относительной устойчивости организации.

2.3 Процесс принятия управленческих решений на примере ММПКХ г. Озерска

Проведенный анализ показал, что предприятие финансово неустойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. ММПКХ г.Озерск имеет просроченную задолженность. Для выведения предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в предприятие связаны с повышенным риском.

Поэтому необходимо снизить расходы за счет улучшение использования организации производства, труда и управления. Для определения резервов снижения себестоимости важно выяснить, какие издержки занимают в затратах наиболее весовые позиции. Исходя из этого можно определить приоритетные направления, в которых надо осуществлять мероприятия по уменьшения себестоимости, для получения наибольшей отдачи. По результатам анализа ММПКХ несет убытки из-за связанности его капитала в оборотных средствах. Более эффективное использование предметов труда предполагает анализ и проведение мероприятий по оптимизации потребления оборотных фондов и оборотных средств. К этому относится экономия на сырье, материалах, топливо, газо- и водоснабжение, электроэнергии для производственных нужд. В отраслях ЖКХ и строительства, где доля сырья и материалов в себестоимости продукции колеблется в пределах 60-92%, их экономия является главным направлением сокращения себестоимости, важным фактором повышения эффективности производства.

Наиболее эффективным управленческим решением будет – это разработка мероприятий или финансовой стратегией — рост выручки. А это возможно за счет расширение номенклатуры предоставляемых услуг и товаров предприятия ЖКХ. Клиенты готовы платить больше, чем просто за квартплату, им удобнее получать услуги в одном месте, звонить по любым вопросам по одному телефону или делать заказ на одном сайте. Люди в большинстве случаев хотят больше экономить своё время и получать качественные услуги из одного окна, нежели по любому вопросу каждый раз искать какие-либо компании. Следовательно, решение для улучшение финансового состояния предприятия – это расширение перечня услуг за счет сопутствующих основным. А продвижение этих услуг можно сделать за счет использования интернет-технологий, так как многие потенциальные клиенты являются пользователями сети интернет.

Сейчас доля собственного капитала ММПКХ меньше минимально приемлемой величины. Необходимо увеличить собственный капитал. Главным источником прироста собственного капитала, как правило, предприятия является чистая прибыль. Кроме того, существуют следующие «разовые» варианты увеличения собственного капитала (чистых активов) организации. Поэтому управленческие решения по увеличению собственного капитал для ММПКХ являются:

1) Переоценка основных средств в сторону увеличения их балансовой (остаточной) стоимости. Не чаще одного раза в год (на конец отчетного года) необходимо переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно. Также необходимо обратить внимание, что увеличение остаточной стоимости основных средств ведет к увеличению налога на имущество организаций, но не включается в базу по налогу на прибыль.

2) Увеличение уставного капитала. За счет взносов учредителей в имущество общества (без изменения уставного капитала). Этот вариант не предполагает возвратности вложенных средств, в отличие от кредита или займа. В качестве взноса лучше использовать деньги, а не имущество, чтобы у передающей стороны (если это организация, а не физическое лицо) не возникла база по НДС с безвозмездной передачи имущества.

У организации не только имеются проблемы с собственным капиталом, но и наблюдается еще одна проблема в структуре баланса – недостаточная текущая ликвидность активов.

Для увеличения текущей ликвидности управленческое решение:

1) Снизить величину краткосрочных обязательств. Снизить краткосрочные обязательства можно, переведя их часть в долгосрочные обязательства, то есть привлекая кредиты и займы на долгосрочной основе.

2) Увеличить долю ликвидных (оборотных) активов за счет снижения доли внеоборотных активов. Например, за счет продажи ненужных, непрофильных, неиспользуемых основных средств.

Кроме того, повысить ликвидность (платежеспособность) организации можно через ускорение оборачиваемости активов. Оборачиваемость активов во многом зависит от производственного цикла. Сокращение цикла позволяет менее ликвидным активам (запасам) быстрее превращаться в высоколиквидные активы (дебиторскую задолженность, денежные средства). Это повышает способность организации рассчитываться по своим обязательствам. Повысить оборачиваемость позволяет не только ускорение самого производственного процесса (или процесса выполнения работ и оказания услуг), но и ужесточение платежной дисциплины покупателей, снижение периода взыскания дебиторской задолженности.

Большинство коэффициентов финансовой устойчивости ниже нормативных значений, следовательно, за анализируемый период организация имеет низкую рыночную финансовую устойчивость. Отрицательная динамика почти всех полученных коэффициентов свидетельствует о снижении рыночной финансовой устойчивости.

Управленческое решение для восстановления устойчивости финансового состояния:

1) разработать комплекса мер для ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль выручки;

2) обоснованное уменьшение запасов (до норматива);

3) разработать комплекса мер для пополнения собственного оборотного капитала из внутренних (прежде всего за счет прибыли) и внешних источников (привлечения на выгодных условиях кредитов и займов) и оптимизация их структуры.

Обобщив сделанные выше выводы, правильным управленческим решением руководства ММПКХ г.Озерск — это принятие следующих мер, направленных на улучшение важнейших финансовых показателей:

Таблица 9 – Меры по улучшению финансового состояния

Рекомендуемые меры по улучшению финансового состояния Цель

Увеличить долю собственного капитала до 50% от общего капитала Обеспечить достаточную финансовую независимость (повысить коэффициент автономии).

Снизить сумму краткосрочной кредиторской задолженности (например, переведя ее в состав долгосрочной задолженности) Повысить обеспеченность краткосрочных обязательств текущими активами (показатель текущей ликвидности).

Увеличить сумму остатка денежных средств и краткосрочных финансовых вложений Повысить бесперебойность текущих расчетов (улучшить показатель й ликвидности).

Снизить запасы, переведя их в более ликвидные активы – краткосрочную дебиторскую задолженность, финансовые вложения или денежные средства Повысить платежеспособность (показатель ликвидности).

Увеличить чистую прибыль Обеспечить минимально приемлемую рентабельность собственного капитала

ЗАКЛЮЧЕНИЕ

На основе анализа показателей отчета о прибылях и убытках ключевыми управленческими решениями являются управление определенными показателями рентабельности компании и эффективном распределении имеющейся прибыли, а также возможность роста показателя чистой прибыли за счет оптимизации издержек производства. Разработка данных решений особенно важно для организаций, находящихся в убыточном состоянии, поскольку нужно выявить ключевые причины убыточности компании и разработать варианты по ее минимизации.

Проведенный анализ показал, что предприятие финансово неустойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. ММПКХ г.Озерск имеет просроченную задолженность. Для выведения предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в предприятие связаны с повышенным риском.

Анализ выявил следующие неудовлетворительные показатели финансового положения ММПКХ:

1.высокая зависимость организации от заемного капитал;

2.отрицательная динамика изменения собственного капитала организации ММПКХ;

3.не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. Анализ финансового состояния показал, что существует вероятность банкротства, финансовое положение организации неустойчивое.

На сегодняшний день в сложившейся рыночной ситуации главной целью деятельности ММПКХ является повышение ее рыночной стоимости. Разработка стратегии развития организации и реализация тактических задач невозможна без проведения процесса планирования, которое позволяет количественно обосновать управленческие решения.

Таким образом, анализ финансовой отчетности с помощью различных методов позволяет понять причины достигнутых успехов, а также недостатков в работе предприятия, наметить пути совершенствования деятельности компании, спрогнозировать оптимальные условия ведения бизнеса, разработать необходимые управленческие решения по улучшению деятельности компании в обозримом будущем.

Во время прохождения производственной практики были закреплены теоретических знаний, полученные мною в процессе изучения дисциплин экономического профиля, я ознакомилась с характером и особенностями моей будущей специальности, приобрела навыки организаторской работы. Я познакомилась с реальным производством, особенностями финансово-экономической деятельности коммерческой организации в современных условиях.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК:

1. Арутюнова, Д.В. Финансовая устойчивость как индикатор стратегии компании / Д.В. Арутюнова // Альманах современной науки и образования. — 2014. — № 7 (85). — С. 24-26.

2. Агаркова, Л.В. Пути улучшения финансового состояния / Л.В. Агаркова, И.М. Подколзина // Экономика. Бизнес. Банки. – №2 (11). – 2018. – С. 79-84.

3. Агекян, Л. С. Содержание анализа финансового состояния организации и решения, принимаемые на его основе / Л.С. Агекян // Молодой ученый. — 2018. — №4. — С. 329-331.

4. Артюхова, А. В., Литвин, А. А. Анализ финансового состояния предприятия: сущность и необходимость проведения / А.В. Артюхова, А.А. Литвин// Молодой ученый. — 2017. — №11. — С. 744-747.

5. Анализ финансовой отчётности: учебное пособие / О.Н. Овечкина. – Йошкар-Ола: МарГТУ, 2005. – 176 с.

6. Абрютина М.С. Финансовый анализ коммерческой деятельности. – М.: Финпресс, 2005. – 421 с.

7. Анализ финансовой отчетности: Учеб. пособие / Под ред. О. В. Ефимовой, М. В. Мельник. – М.: Омега – Л, 2008. – 408 с.

8. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Г.В. Савицкая. – Мн.: Новое знание, 2006. – 704 с.

9. Астахов, В. П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, перераб. и дополн./ В.П. Астахов – М.: ИКЦ МарТ; Ростов н/Д: Издательский центр МарТ, 2005. – 960 с.

10. Агафонова, Д.В. Финансовая устойчивость предприятия / Д.В. Агафонова, Н.В. Демченко // Крымский экономический вестник. — 2014. — № 2 (09). — С. 10-12.

11. Алышанлы, З.А. Платежеспособность и ликвидность предприятия. Основные моменты / З.А. Алышанлы // Экономика и социум. — 2015. — № 1-2 (14). — С. 162-166.

12. Андержанова, Д.Х. Методы исследования внутренних и внешних факторов, влияющих на финансовую устойчивость организации / Д.Х. Андержанова // Вестник Российского университета кооперации. — 2015. — № 3 (21). — С. 9-11.

13. Арутюнова, Д.В. Финансовая устойчивость как индикатор стратегии компании / Д.В. Арутюнова // Альманах современной науки и образования. — 2014. — № 7 (85). — С. 24-26.

14. Асаул А.Н. и др. Теория и практика разработки принятия и реализации управленческих решений в предпринимательстве. — СПб.: АНО «ИПЭВ», 2014. — 304 с.

15. Броило. Е.В. Анализ финансовой отчетности: учебное пособие: в двух частях: ч. 1. — Сыктывкар: СЛИ, 2013. – 204 с.

16. Белова, Е.Л. Управление финансовой устойчивостью организации / Е.Л. Белова, Т.М. Попелышко // Современная наука: актуальные проблемы и пути их решения. — 2015. — № 4 (17). — С. 115-118.

17. Балашев, Н.Б. К вопросу управления ликвидностью активов предприятия / Н.Б. Балашев, М.Н. Протопопова // Научные труды SWorld. — 2014. — Т. 28. — № 1. — С. 55-60.

18. Бараненко, С.П. Теоретико-методологические основы управления финансовой устойчивостью предприятия / С.П. Бараненко, А.К. Бусыгин // Экономика и социум: современные модели развития. — 2014. — № 7. — С. 99-117.

19. Бибикова, Л. Сущность и основные этапы оценки платежеспособности организации / Л. Бибикова // Инновационная наука. — 2015. — № 11-1. — С. 28-32.

20. Богомолова, Л.Л. Методические подходы к анализу и экономической оценке ликвидности баланса и ликвидности деятельности предприятия / Л.Л. Богомолова // Экономика и социум. — 2014. — № 4-6 (13). — С. 629-636.

21. Бурим, Е.О. Влияние конкурентоспособности предприятия на финансовую устойчивость / Е.О. Бурим, О.А. Лымарева // Молодой ученый. — 2015. — № 13. — С. 364-366.

22. Бусыгин, А.К. Теоретико-методологические аспекты управления финансовой устойчивостью предприятий / А.К. Бусыгин // Ученые записки Российской Академии предпринимательства. — 2014. — № 41. — С. 92-105.

23. Буткова, О.В. Финансовая устойчивость как один из показателей финансового состояния предприятия / О.В. Буткова, А.А. Шеломенцев // Вестник международных научных конференций. — 2015. — № 4 (8). — С. 19-21.

24. Бабаев, Ю.А. Бухгалтерский учет/ Ю.А. Бабаева. – М.: Финансы и статистика, 2007. – 432 с.

25. Бердникова, Л. Ф., Портнова, Е. С. Технология анализа финансового состояния организации / Л.Ф. Бердникова, Е.С. Портнова // Молодой ученый. — 2016. — №17. — С. 374-377.

26. Бердникова, Л. Ф., Портнова, Е. С. Финансовое состояние организации: понятие и факторы, на него влияющие / Л.Ф. Бердникова, Е.С. Портнова // Молодой ученый. — 2016. — №17. — С. 372-374.

27. Волосевич, Н.В. Сбалансированность денежных потоков как необходимое условие обеспечения платежеспособности организаций / Н.В. Волосевич // Экономика и предпринимательство. — 2015. — № 5-1 (58-1). — С. 1003-1006.

28. Волосевич, Н.В. Методические подходы в оценке платежеспособности коммерческих организаций / Н.В. Волосевич // Теория и практика общественного развития. — 2014. — № 16. — С. 98-102.

29. Гараева, О.Р. Финансовая устойчивость компании и пути ее укрепления / О.В. Гараева // Проблемы современной науки и образования. — 2015. — № 7 (37). — С. 95-96.

30. Гузенкова, О.В. Анализ финансового состояния и пути его улучшения / О.В. Гузенкова, О.В. Жорова // В сборнике: Молодёжь Сибири — науке России Международная научно-практическая конференция. — Красноярск, 2014. — С. 96-100.

31. Гурджиян, А.А. Управление финансовой устойчивостью предприятия : системный подход / А.А. Гурджиян // Проблемы экономики и менеджмента. — 2015. — № 1 (41). — С. 48-52.

32. Герасименко, О.В., Петривская, А.В. Практические аспекты стабилизации финансового состояния организации в условиях кризиса / О.В. Герасименко, А.В. Петривская // Инновационная наука. 2017. № 1-1. С. 28-32.

33. Гусева, Е.А., Пильникова, И.Ф. Анализ финансового состояния организации / Е.А. Гусева, И.Ф. Пильникова // Молодежь и наука. 2016. № 5. С. 181.

34. Гурнович, Т.Г., Захарова, М.И. Финансовая устойчивость предприятия / Т.Г. Гурнович, М.И. Захарова // Современные научные исследования и разработки. 2017. № 8 (8). С. 71-73

35. Гарин А.П., Далидович К.Н., Романовская Е.В. Особенности процесса принятия управленческий решений на предприятии – Вестник Мининского университета. – 2015. — №3 – с.54-57.

36. Зонова А.В. Как принимать управленческие решения на основе анализа финансовой отчетности [Электронный ресурс] – Режим доступа. – URL: http://www.elitarium.ru/reshenija_finansovaja_otchetnost/ (дата обращения 23.03.2017

37. Жилкина, А. Н. Финансовый анализ : учебник и практикум для прикладного бакалавриата / А. Н. Жилкина. — М. : ИздательствоЮрайт, 2016. — 285 с.

38. Иванова П.В. Методы принятия управленческих решений: учебное пособие — Ростов н/Д: Феникс, 2014. — 413 с.:ил. — (Высшее образование).

39. Казакова, Н. А. Финансовый анализ : учебник и практикум / Н. А. Казакова. — М. : Издательство Юрайт, 2015. — 539 с.

40. Каморджанова, Н. Бухгалтерский финансовый учет: Учебное посоие. 2-е изд./ Н. Каморджанова, И. Картошова – СПб.: Питер, 2006. – 480 с.

41. Кирьянова, З. В. Теория бухгалтерского учета/ З.В. Кирьянова. – М., 2005. – 346 с.

42. Козлова, Е. П. Бухгалтерский учет в организациях / Е. П. Козлова, Т. Н. Бабченко. – М.: Финансы и статистика, 2009. – 752 с.

43. Ковалев, В.В. Как читать баланс / В.В. Ковалёв, В.В. Патров, В.А. Быков – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 672 с.

44. Ибашева, П.А. Диагностика финансовой устойчивости компании и профилактика кризисного состояния / П.А. Ибашева // Экономика и управление: анализ тенденций и перспектив развития. 2017. № 32. С. 125-130.

45. Игнатьева, Е. В. Методика анализа финансового состояния предприятия / Е.В. Игнатьева // Молодой ученый. — 2015. — №5. — С. 272-275.

46. Игонина, А. В. Диагностика финансового состояния предприятия и пути его улучшения / А.В. Игонина // Молодой ученый. — 2016. — №12. — С. 1266-1271.

47. Исхакова, З. Р., Маймур, Т. Д. Современные подходы к анализу финансового состояния организации / З.Р. Исхакова, Т.Д. Маймур // Молодой ученый. — 2016. — №1. — С. 371-375.

48. Крайнова, К. А., Кулина, Е. А., Сатушкина, В. С. Методика анализа финансовой устойчивости предприятия в условиях кризиса / К.А. Крайнова, Е.А. Кулина, В.С. Сатушкина // Молодой ученый. — 2015. — №11.3. — С. 46-50.

49. Курина, Ю. С., Ильина, И. В. Оценка и пути улучшения финансового состояния предприятий / Ю.С. Курина, И.В. Ильина // Молодой ученый. — 2016. — №12.5. — С. 46-49.

50. Куряева, А.В. Финансовая устойчивость как одна из главных характеристик финансового состояния предприятия / А.В. Куряева // Вектор экономики. 2017. № 1 (7). С. 19.

51. Четыркин, Е.М. Методы финансовых и коммерческих расчетов/ Е.М. Четыркин. – М.: Финансы, 2002. – 148 с.

52. Чечевицына, Л.Н. Анализ финансово-хозяйственной деятельности: Учебное пособие д/вузов / Л.Н. Чечевицына, И.Н. Чуев.- Изд.2-е, доп. и перераб. Ростов-на-Дону: Феникс, 2005. – 384 с.

53. Шеремет, А.Д. Методика финансового анализа предприятия/ А.Д. Шеремет, Р.С. Сейфулин, Е.В. Негашев. – М.: ВЛАДОС, 2004. – 441 с.

54. Швецова, Н.К. Методические подходы к управлению финансовой устойчивостью предприятия в условиях финансового кризиса / Н.К. Швецова, М.Н. Егошина // Вестник Чувашского университета. — 2014. — № 1. — С. 285-287.

55. Швецова, Н.К. Финансовая устойчивость бизнеса на современном этапе / Н.К. Швецова // Марийский юридический вестник. — 2015. — Т. 1. — № 2 (13). — С. 88-91.

56. Шальнева, М. Финансовая устойчивость организации: особенности классификации и факторы, влияющие на ее обеспечение / М. Шальнева // Финансовая жизнь. — 2014. — № 1. — С. 79-84.

Ссылка на первоисточник:

https://gitr.ru/