Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

2.Анализ реализации регулирующей функции налогов в современных условиях

2.1 Инструменты реализации регулирующей функции налогов в налоговой системе Российской Федерации

На протяжении длительного времени сущность и основное назначение налогов определялось исключительно с позиции фискальных интересов государства. Налоги рассматривались как источник финансирования государственных потребностей, один из видов доходов государства [4, c. 239-240]. Только существенное изменение взглядов на роль государства в регулировании экономических отношений, изучение «налогового эффекта» от введения или отмены налогов и отдельных элементов их юридического состава позволили говорить о том, что содержание налогов как одной из основных категорий публичных финансов не ограничивается исключительно фискальной составляющей. С развитием кейнсианства, неоклассической экономических теорий активную разработку получил вопрос о регулирующем значении налогов как инструмента государственного воздействия на экономику [5, c. 8-27]. Роль налогов в регулировании соответствующей сферы общественных отношений обусловила выделение в числе функций налогов и налогообложения самостоятельной регулирующей функции. Анализ экономических и юридических исследований по данной теме позволяет рассматривать регулирующую функцию налогов как механизм реализации целей и задач налоговой политики государства, реализуемый посредством применения тех или иных налоговых инструментов. Последствия от реализации регулирующей функции налогов могут быть различны [6, c. 31]. В одном случае применение налоговых инструментов направлено на поддержку развития тех или иных экономических процессов, общественно и стратегически значимых отраслей экономики. В другом – реализация регулирующего воздействия налогов направлена на создание дополнительных препятствий для осуществления отдельных видов деятельности или экономических процессов в целом. Данное обстоятельство позволяет при рассмотрении механизма реализации регулирующей функции налогов говорить о наличии стимулирующей и дестимулирующей подфункций [7, c. 20]. Анализ законодательства о налогах и сборах Российской Федерации позволяет к числу основных инструментов реализации регулирующей функции налогов налоговые льготы и преференции, освобождения от налогов, механизм консолидации налогоплательщиков, а также изменение сроков уплаты налогов [5, c. 60-62]. Именно реализация данных инструментов отражает функциональное назначение налогов как одного из способов государственного регулирования экономики. Среди инструментов реализации регулирующей функции налогов наибольшее значением имеют налоговые льготы. Будучи факультативным элементов налогообложения, они способны быть «действующим инструментом побуждения субъектов хозяйствования к инвестированию прибыли в развитие собственной производственной базы, внедрению новых технологий, что, в свою очередь, ведет к увеличению налоговой базы и поступлений налога на прибыль в бюджет в будущем» [8, c. 19]. Одним из наиболее ярких примеров реализации налоговых льгот как инструмента государственного регулирования могут, в частности, послужить льготы по налогу на прибыль, предоставляемые сельскохозяйственным производителям, образовательным и медицинским организациям, участникам особых зон и региональных инвестиционных проектов, резидентам ТОСЭР [2]. Каждая из сфер экономической деятельности имеет приоритетное значение для государства, в связи с чем в целях стимулирования развития соответствующих областей и применяются рассмотренные инструменты налогового регулирования. Помимо налоговых льгот Налоговый кодекс РФ содержит большое число иных механизмов снижения налогового бремени. Одним из них является полное или частичное освобождение от уплаты налогов. В целях стимулирования деятельности новых субъектов, осуществляющих отдельные виды предпринимательской деятельности, Налоговый кодекс РФ предоставляет право субъектам РФ устанавливать т.н. «налоговые каникулы» [2]. Еще одно освобождение, предусмотренное Налоговым кодексом РФ [1], установлено в отношении плательщиков налога на добавленную стоимость при условии их соответствия установленным законом критериям [2]. Изменение срока уплаты налога, его перенос на более поздний срок в ряде случает также имеет весомое значение для налогоплательщика. В целях поддержания финансовой устойчивости отдельных категорий налогоплательщиков Налоговым кодексом РФ предусмотрено несколько способов изменения сроков уплаты налога: отсрочка, рассрочка уплаты и инвестиционный налоговый кредит [2]. Регулирующая составляющая налогообложения при реализации указанного механизма направлена на поддержание финансовой стабильности налогоплательщика и может противоречить фискальной функцией налога как основного источника доходов государства. В связи с этим возможности изменения сроков уплаты налога ограничены определёнными требованиями, в том числе, в отношении особенностей предпринимательской деятельности, осуществляемой налогоплательщиком. Так, право на получение инвестиционного налогового кредита как одного из законных способов изменения сроков уплаты налога законодатель представляет организациям, осуществляющим научно-исследовательскую, опытно-конструкторскую, инновационную деятельность, социально значимым организациям, поставщикам (подрядчикам, исполнителя) по государственному оборонному заказу и иным установленным законом субъектам [1]. В данном случае приоритет получает именно регулирующая, а не фискальная составляющая налогообложения. Сравнительно новым инструментом налогового регулирования является институт консолидации налогоплательщиков. Федеральным законом от 16.11.2011 № 321-ФЗ в число субъектов налоговых правоотношений был включен специальный субъект – консолидированная группа налогоплательщиков [3]. Значение данного института заключается в снижении стимулов для размывания налогооблагаемой базы между взаимозависимыми организациями-налогоплательщиками посредством применения правил трансфертного ценообразования, создании условия для объединения ряда процедур налогового администрирования, а также предоставлении преференций при расчете налога на прибыль организации исходя из фактических результатов хозяйственной деятельности участников консолидированной группы [9]. Таково содержание ключевых инструментов реализации регулирующей функции налогов, предусмотренных законодательством о налогах и сборах РФ. Однако содержание налогов как инструмента государственного воздействия, безусловно, не ограничивается рассмотренными примерами. Налоговые льготы и преференции, изменения сроков уплаты налогов, консолидация налогоплательщиков и налоговые освобождения нарядно демонстрируют лишь один из двух аспектов реализации регулирующего воздействия налогов – стимулирование отдельных категорий налогоплательщиков и приоритетных для государства отраслей экономики. Специфика государственного вмешательства в экономические процессы позволяют говорить о том, что именно налоговые инструменты, направленные на стимулирование отдельных категорий налогоплательщиков и отраслей национальной экономики, приобретают в современных условиях наибольшую значимость. Данное обстоятельство, однако, не исключает возможности создания дополнительных препятствий для развития отдельных отраслей путем реализации налоговых инструментов. Дестимулирующее воздействие налоги оказывают на отрасли, развитие которых не соответствует политическому курсу развития страны или финансовым интересам государства2.2 Анализ изменений налогообложения в современных условиях

В 2019 году россиян ожидает ряд новых видов налогообложения. В первую очередь они коснутся самозанятых, владельцев ИП, туристов и производства, деятельность которых негативно отражается на окружающей среде. Ряд налогов были одобрены, а часть еще остается на рассмотрении. Налогообложение в 2019 году для самозанятых граждан Новый налог для самозанятых граждан в 2019 году находится в режиме тестирования. Под эту категорию попадают, те, кто имеет доход, но не зарегистрирован, как физическое или юридическое лицо и не использует труд наемных работников. Говоря проще, это фрилансеры, фотографы, таксисты, репетиторы и арендодатели, сдающие свою недвижимость. Те, кто зарабатывает меньше 10 млн. руб. в год будут платить стандартный налог, для тех, кто выше указанной суммы, предусмотрены другие суммы. С 1 января 2019 года налог для самозанятых граждан начал действовать в Республике Татарстан, в Калужской, Московской области и Москве. Если ожидания правительства оправдают себя, налог будет введён на всей территории РФ. Размер налога для физических лиц составит ‒ 2,5%, для юридических ‒ 4,5%. Представителям ИП будет проще, они смогут оставаться на прежнем налоге или выбрать для себя новый, в зависимости от своей деятельности. Также для налогоплательщиков государство предусмотрело создание мобильного приложения, оно позволит проходить удалённую регистрацию и не посещать официальные налоговые службы, вносить нужную сумму на счет. Для удобства приложение можно связать с банковской картой. Ещё один плюс, гражданин освобождается от подачи документации в официальные органы. Экологический налог в 2019 году Экологический налог существует не первый год, однако в 2019 году правительством предусмотрена его модернизация и официальное появление в Налоговом кодексе. Оплачивать экологический налог будут физические лица, предприятия, ИП, которые занимаются какой-либо деятельностью, наносящие урон окружающей среде. Сюда относится: сброс загрязнений в реки, водоемы, выброс отравляющих веществ в атмосферу, накопление отходов разной степени опасности. Для каждого типа предприятия налог будет разный, например, для больших компаний предусмотрены авансовые платежи в течение всего года, а для ИП ‒ оплата в течение налогового периода. Сумма экологического налога 2019 будет зависеть и от вида отравляющих веществ: для сероводорода ‒ 686 руб., а для аммиака‒ 138 руб. Для компаний, поддерживающих эко-производство, предусмотрен нулевой налог или введение льготных условий. Налог туриста 2019 Туристический сбор действует в 4-х регионах РФ: Краснодарский, Алтайский, Ставропольский край и Крым. Сумма курортного сбора определяется местными властями и не может превышать 100 руб. Сейчас в правительстве находится законопроект о введении налогообложения для туристов по всей территории РФ. Пока поправки в Налоговом кодексе находятся на стадии тестирования, но уже известно, что с 1 января 2019 года предусмотрен налог в размере 2% от стоимости номера. В целом ситуация не новая и во многих западных странах такой сбор существует на протяжении десятилетий. Сбор от проживания поступает в государственную казну, являясь дополнительной статьей получения средств. Например, в Нью-Йорке к стоимости номера за каждую ночь турист доплачивает 2 доллара, в Лиссабоне ‒ 1 евро. Ожидается, что в 2020 году туристический сбор будет введён во всех 85 субъектах Российской Федерации. Инициаторы введения сбора планируют пополнить казну на 4 млр. руб., но эксперты говорят, что сумма в 1 млр. руб., выглядит реалистичнее и вполне досягаемой. С инициативой введения нового налога к правительству обратились различные регионы, которые могут предложить туристам исторические и культурные впечатления. В целом, новый налог был воспринят позитивно, в первую очередь, это полезно для развития областей, туризма в России. Определять размер налога будут местные власти, также будут существовать льготные категории, а сумма налогообложения меняться в зависимости от сезона. Сейчас активно продолжается обсуждение этого вопроса, в частности категория людей, которые попадают под туристический сбор: иностранные гости и россияне, или же жители РФ будут полностью освобождены от уплаты сбора. Налог на тунеядство 2019 в России Одним из самых обсуждаемых остаётся налог на тунеядство, который должен вступить в силу с 1 июля 2019 года. Сбором будут облагаться категории граждан, официально не работающих. Стоит напомнить, что подобный налог пытались реализовать в Белоруссии, однако затея потерпела неудачу. Несмотря на негативный опыт соседей, российские власти пока не отказывается от идеи введения налога на тунеядство 2019. Сокращение теневого сегмента Получение прибыли вне налогообложения – это крайне актуальная проблема для экономики страны. Предприятия и физлица, которые не платят фискальные платежи, не принимают непосредственного участия в формировании бюджета, вследствие чего наблюдается явный дефицит его доходной части. Но Минфин намерен бороться с теневым сегментом, используя все доступные ему инструменты и методы, даже если для этого придется внести изменения в действующий закон. С этой целью в рамках реализации налоговой политики на 2019-2020 годы будут использованы такие меры:- переход на онлайн-кассы в розничной торговле, за счет чего продавцы лишатся возможности скрывать свои продажи. При использовании таких касс платежные данные мгновенно передаются в ФНС, которые фиксируют платежи;

- ужесточение таможенного контроля, для чего будет создана единая система «прослеживания» продукции от момента поступления для оформления и до продажи конечному пользователю (планируется запуск пилотного проекта);

- формирование нового госреестра актов гражданского состояния;

- создание единого федерального регистра, в котором будут аккумулированы сведения о гражданах;

- запуск автоматического обмена налоговыми данными, вследствие чего будет сложнее уклониться от уплаты обязательных сборов и платежей и т. д.

- провести ревизию всех обязательных сборов и выявить неналоговые платежи, которые фактически имеют налоговую природу для последующего включения их в Кодекс;

- усовершенствовать трансфертное ценообразование, чтобы отказаться от контроля за ценами по сделкам предприятий, которые осуществляют свою деятельность на территории одного региона страны;

- предоставить льготы по оплате налога на прибыль налогоплательщикам определенных субъектов РФ, а также изменить порядок расчета таких платежей;

- усовершенствовать методику взимания НДС;

- повысить акцизы на табачную продукцию и вина, предварительно исключив вероятность манипулирования запасами уже готовой к продаже продукции (когда в ожидании изменения акцизов производители накапливают на складах запасы алкогольных (табачных) изделий);

- ввести налог на недвижимое имущество, которое принадлежит физлицам, не оформившим должным образом право собственности;

- провести работу над НДПИ, сформировать определение термина «участок недр», разработать методику, благодаря которой можно будет увеличить объем поступлений в бюджет без введения дополнительной налоговой нагрузки на нефтедобывающие компании;

- усовершенствовать налоговое администрирование, провести работу по расчету адекватного размера пени для юрлиц;

- подготовить базу для поэтапной отмены действующих льгот и т. д.

- уточнить действующий перечень видов деятельности плательщиков УСН (по реестру), в отношении которых может использоваться более выгодный тариф начисления страховых взносов;

- проанализировать целесообразность предоставления льгот самозанятым гражданам (до конца 2018 года они уже были освобождены от уплаты страховых взносов и НДФЛ);

- расширить круг лиц, в отношении которых будет использоваться ставка НДФЛ в 0%;

- при подсчете суммы безнадежных долгов включать в их состав задолженности граждан, получивших статус банкротов, что позволит уменьшить объем налогооблагаемой базы;

- упростить задачу по покупке онлайн-касс для индивидуальных предпринимателей на ЕНВД и ПСН, предоставив им возможность снизить сумму налога, исходя из того, что стоимость одного аппарата составляет 18 тыс. руб.;

- ограничить для ИП количество объектов недвижимости (в том числе, исходя из совокупного размера общей площади), в отношении которых может использоваться ПСН при осуществлении деятельности по сдаче в аренду жилья или нежилых помещений.

2.3 Направления и перспективы развития налоговой политики Российской Федерацияx

С 2015 г. государственная экономическая политика (и налоговая политика как ее неотъемлемая составляющая) ориентировалась на преодоление последствий мощнейшего за последние полвека внешнего шока. Основными ее целями в период подстройки к такому существенному структурному изменению внешних условий были:- обеспечение скорейшего перехода в равновесное состояние с новой структурой экономики;

- минимизация потерь при таком переходе.

- трансформации сбережений в здоровые (эффективные) инвестиции.

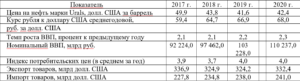

В рамках базового сценария прогнозируется постепенное увеличение темпов роста российской экономики с 2,1 % в 2017 г. до 2,3 % к 2020 г.

Предполагается устойчивое развитие без существенных провалов при цене на отечественную нефть на уровне 40–50 долл. США за баррель, однако уже сейчас динамика изменения цен на российскую нефть на мировом рынке показывает существенный рост, превышающий заложенный показатель почти в два раза. Цена на нефть марки Urals с февраля 2018 г. стабильно идет вверх и на текущий момент находится на уровне 75–78 долл. США за баррель [2].

Чиновники считают, что переход на новое бюджетное правило позволит снизить цикличность отечественной экономики. Сверхдоходы от экспорта нефти будут направляться на пополнение резервов. В результате расходы бюджета будут планироваться исходя из стоимости нефти на уровне 40 долл. США за баррель, что позволит повысить устойчивость российской экономики.

Высокая зависимость государственного бюджета от нефтегазовой отрасли порождает необходимость постоянного пересмотра налоговой политики в зависимости от стоимости углеводородов. К тому же в последние годы все большее влияние на формирование налоговых условий оказывают внешнеполитические условия.

В Правительстве РФ подготовлены основные направления налоговой политики на 2018–2020 гг., которые Государственная дума должна будет учесть в своей работе. Намечено решить следующие задачи:

1) сокращение теневого сектора бизнеса;

2) дальнейшая минимизация административной нагрузки;

3) стимулирование инвестиционной активности;

4) неповышение налогов для добросовестных налогоплательщиков;

5) пресечение различных злоупотреблений при применении налоговых льгот и специальных налоговых режимов.

Упомянутый выше документ под названием «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов» Министерство финансов РФ составило впервые. Ранее три проекта представлялись по отдельности, но в марте этого года под нажимом Государственной думы, которая захотела видеть полную картину министерских планов, в Бюджетный кодекс РФ была внесена поправка о едином документе. Проект «Основных направлений…» депутаты обсудят на слушаниях 18 июля. Ранее свои планы Министерство финансов представляло в мае –начале верстки бюджета. В этом году ситуация иная: бюджетные проектировки 2018– 2020 гг. уже утверждены правительством, а обсуждение «Основных направлений…» еще не началось [12]. Поэтому многие эксперты оценивают данный документ как более основа-тельный, полный, академичный. Он представляет собой не просто проект развития на ближайшие три года, он дает оценку текущего состояния экономики России с выделением наиболее значимых проблем, на которые нужно обратить внимание.

В ближайшие три года государство планирует придерживаться принципа фискальной нейтральности и предсказуемости (в частности, не повышать налоги для легального бизнеса). Но в целях создания стимула для обеления серых зарплат рассматривается возможность изменения структуры налоговой нагрузки, а именно: могут быть снижены ставки прямых налогов на труд (страховых взносов) и повышены ставки косвенных налогов (НДС). Власти хотят повысить также собираемость налогов и неналоговых платежей, поэтому совершенствуют их администрирование.

В таблице 2.2 представлены основные направления изменений в налоговой политике России на 2018–2020 гг. [12].

Таблица 2.2

Предложения, направленные на изменение налоговой системы РФ

предусмотреть возможность передачи отдельных видов неналоговых пла-тежей на местный уровень; по возможности сократить число неналоговых платежей и упростить про-цедуры их администрирования

<1> Подпункт 25 п. 2 ст. 149 Налогового кодекса Российской Федерации1 (НК РФ).

<2> Подпункт 4 п. 1 ст. 218 НК РФ.

<3> Пункт 60 ст. 217 НК РФ.

<4> Пункт 3 ст. 346.1 НК РФ.

<5> Подпункт 19 п. 2 ст. 346.43 НК РФ.

<6> Поlпункт 3 п. 1, п. 4 ст. 420 НК РФ.

<7> Подпункт 94 п. 1 ст. 333.33 НК РФ.

Проект «Основных направлений…», с одной стороны, направлен на поддержку предпринимательства и малого бизнеса, вывод его из тени, с другой стороны, отдельным группам налогоплательщиков обещает ужесточение режима, в частности это касается пресечения злоупотреблений. Будут ли эти меры реализованы, зависит от того, утвердит ли данный проект Правительство РФ или же все предложения так и останутся на бумаге.

Основные меры по настройке налоговой системы планируется закрепить в 2018 г., зафиксировав их на долгосрочный период, чтобы начать применять новые стабильные правила уже с 1 января 2019 г.

Развитие российской экономики сохраняет зависимость от динамики нефтяного рынка, что остается основным фактором риска. Новое снижение цен на нефть может стать причиной очередного экономического кризиса, преодолеть который будет значительно сложнее.

Помимо налоговой реформы, правительство запустило пенсионную ре-форму, которая позволит снизить нагрузку на федеральный бюджет. При этом правительство может снизить общую налоговую нагрузку на зарплаты, используя другие компенсаторы [5].

В рамках базового сценария прогнозируется постепенное увеличение темпов роста российской экономики с 2,1 % в 2017 г. до 2,3 % к 2020 г.

Предполагается устойчивое развитие без существенных провалов при цене на отечественную нефть на уровне 40–50 долл. США за баррель, однако уже сейчас динамика изменения цен на российскую нефть на мировом рынке показывает существенный рост, превышающий заложенный показатель почти в два раза. Цена на нефть марки Urals с февраля 2018 г. стабильно идет вверх и на текущий момент находится на уровне 75–78 долл. США за баррель [2].

Чиновники считают, что переход на новое бюджетное правило позволит снизить цикличность отечественной экономики. Сверхдоходы от экспорта нефти будут направляться на пополнение резервов. В результате расходы бюджета будут планироваться исходя из стоимости нефти на уровне 40 долл. США за баррель, что позволит повысить устойчивость российской экономики.

Высокая зависимость государственного бюджета от нефтегазовой отрасли порождает необходимость постоянного пересмотра налоговой политики в зависимости от стоимости углеводородов. К тому же в последние годы все большее влияние на формирование налоговых условий оказывают внешнеполитические условия.

В Правительстве РФ подготовлены основные направления налоговой политики на 2018–2020 гг., которые Государственная дума должна будет учесть в своей работе. Намечено решить следующие задачи:

1) сокращение теневого сектора бизнеса;

2) дальнейшая минимизация административной нагрузки;

3) стимулирование инвестиционной активности;

4) неповышение налогов для добросовестных налогоплательщиков;

5) пресечение различных злоупотреблений при применении налоговых льгот и специальных налоговых режимов.

Упомянутый выше документ под названием «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов» Министерство финансов РФ составило впервые. Ранее три проекта представлялись по отдельности, но в марте этого года под нажимом Государственной думы, которая захотела видеть полную картину министерских планов, в Бюджетный кодекс РФ была внесена поправка о едином документе. Проект «Основных направлений…» депутаты обсудят на слушаниях 18 июля. Ранее свои планы Министерство финансов представляло в мае –начале верстки бюджета. В этом году ситуация иная: бюджетные проектировки 2018– 2020 гг. уже утверждены правительством, а обсуждение «Основных направлений…» еще не началось [12]. Поэтому многие эксперты оценивают данный документ как более основа-тельный, полный, академичный. Он представляет собой не просто проект развития на ближайшие три года, он дает оценку текущего состояния экономики России с выделением наиболее значимых проблем, на которые нужно обратить внимание.

В ближайшие три года государство планирует придерживаться принципа фискальной нейтральности и предсказуемости (в частности, не повышать налоги для легального бизнеса). Но в целях создания стимула для обеления серых зарплат рассматривается возможность изменения структуры налоговой нагрузки, а именно: могут быть снижены ставки прямых налогов на труд (страховых взносов) и повышены ставки косвенных налогов (НДС). Власти хотят повысить также собираемость налогов и неналоговых платежей, поэтому совершенствуют их администрирование.

В таблице 2.2 представлены основные направления изменений в налоговой политике России на 2018–2020 гг. [12].

Таблица 2.2

Предложения, направленные на изменение налоговой системы РФ

предусмотреть возможность передачи отдельных видов неналоговых пла-тежей на местный уровень; по возможности сократить число неналоговых платежей и упростить про-цедуры их администрирования

<1> Подпункт 25 п. 2 ст. 149 Налогового кодекса Российской Федерации1 (НК РФ).

<2> Подпункт 4 п. 1 ст. 218 НК РФ.

<3> Пункт 60 ст. 217 НК РФ.

<4> Пункт 3 ст. 346.1 НК РФ.

<5> Подпункт 19 п. 2 ст. 346.43 НК РФ.

<6> Поlпункт 3 п. 1, п. 4 ст. 420 НК РФ.

<7> Подпункт 94 п. 1 ст. 333.33 НК РФ.

Проект «Основных направлений…», с одной стороны, направлен на поддержку предпринимательства и малого бизнеса, вывод его из тени, с другой стороны, отдельным группам налогоплательщиков обещает ужесточение режима, в частности это касается пресечения злоупотреблений. Будут ли эти меры реализованы, зависит от того, утвердит ли данный проект Правительство РФ или же все предложения так и останутся на бумаге.

Основные меры по настройке налоговой системы планируется закрепить в 2018 г., зафиксировав их на долгосрочный период, чтобы начать применять новые стабильные правила уже с 1 января 2019 г.

Развитие российской экономики сохраняет зависимость от динамики нефтяного рынка, что остается основным фактором риска. Новое снижение цен на нефть может стать причиной очередного экономического кризиса, преодолеть который будет значительно сложнее.

Помимо налоговой реформы, правительство запустило пенсионную ре-форму, которая позволит снизить нагрузку на федеральный бюджет. При этом правительство может снизить общую налоговую нагрузку на зарплаты, используя другие компенсаторы [5].

ЗАКЛЮЧЕНИЕ

В заключении курсовой работы мы пришли к следующим выводам: Налоги позволяют достигнуть относительного равновесия между потребностями общества и теми ресурсами, которые необходимы для их удовлетворения. Налоги обеспечивают рациональное управление природными богатствами, в частности через введение штрафов и прочих ограничений на расширение вредных для окружающей среды производств. Через налоги государство способно решать социальные, экономические и другие проблемы общества. Исходя из этого, налогообложению в экономической системе отводятся несколько важнейших функций, которые реализуют практическое предназначение налогов. Регулирующая функция обязательных платежей заключается во влиянии на структуру и динамику общественного производства с целью стимулирования научного и технического прогресса, эффективного размещения производительных сил. Регулирующая роль налогов в нынешних обстоятельствах состоит не столько в том, чтобы максимально освободить прибыль и доходы от налогов и сформировать единые и селективные стимулы с целью действий в соответствии с нынешними целями правительственного регулирования экономики, сколько в стремлении сформировать строгую количественную взаимозависимость между объемами налоговых льгот, предоставляемых хозяйствующему субъекту, и его определенными хозяйственными действиям Взвешенная и рациональная налоговая политика – это неизменная составляющая стратегии развития России на 2019-2020 годы. Под этим понимаются любые действия государства в сфере налогообложения, которые осуществляются в рамках ранее утвержденного плана. В соответствии с положениями Бюджетного кодекса, их разработкой занимается Минфин, который рассчитывает оптимальный уровень налоговой нагрузки и, исходя из внешних и внутренних экономических факторов, утверждает реализацию ряда мер на определенный период. Налоговая политика на 2019- 2020 гг. — это публичная информация, которую Минфин размещает на своем сайте (как правило, это происходит до начала наступающего года). Опираясь на эти сведения, можно понять, какие будут созданы фискальные условия для развития частного бизнеса, какой набор инструментов будет использоваться для сокращения теневого сегмента, удастся ли полностью сбалансировать бюджеты и какие законодательные нововведения будут приняты для решения таких задач.СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018). [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 18.02.2019).

- Бондаренко Т.Н., Печенкина Ю.Е. Налоговая политика как элемент развития взаимодействия государства и бизнес-сообщества // Международный студенческий научный вестник. – 2015. – № 4-3

- Глущенко Я.С., Егорова М.С. Сущность, функции и виды налогов // Молодой ученый, 2015. № 11.4. С. 67-69.

- Гюльмагомедова Г. А., Османова С. Г. Тенденция и развитие налоговой политики в Российской Федерации [Электронный ресурс] // Наука среди нас. 2018. № 1 (5). С. 271–277.

- Куприн А.А. Налоги и налогообложение: учебник. СПб.: Астерион, 2017. 392 с.

- Наибов З. Роль налогов и дотаций в эффективном регулировании рыночной экономики // EUROPEAN RESEARCH.2017г. С 196-200.

- Ульяненко Д.И. Оценка состояния и проблем действующей современной системы налогообложения России // Ростовский научный журнал. 2017г. С 239-248

- Вислогузов В. Направления налоговой политики 2018–2020 // Налоги и право: [сайт]. 2017. 11 июля URL: http://lawedication.com/blog/2017/07/11/napravleniya-nalogovoj-politiki-2018-2020/ (дата обращения: 16.02.2019).

- Налоговая политика России на 2017-2019 годы – URL: https://2019- god.com/nalogovaya-politika-rossii-na-2017-2019-gody/ (дата обращения 15.02.2019)

- Налоговая политика государства на 2018–2020 годы // Налог-налог.ру: [сайт]. 2018. 24 апр. URL: http://nalog-nalog.ru/nalogovaya_sistema_rf/nalogovaya_politika_gosudarstva/#Налоговая политика государства на 2018-2020 годы (дата обращения: 16.02.2019).

- Налог это…? Что такое налог? Виды, функции, классификации и сущности налогов – URL:http://onlainkreditovanie.ru/376-nalog-eto-chto-takoe-nalogvidy-funkcii-klassifikaciya-i-suschnost-nalogov.html (дата обращения 15.02.2019)

- Основные направления налоговой политики на 2017-2019 годы – URL: http://zakony2017.ru/osnovnye-napravleniya-nalogovoj-politiki-na-2017-2019-gody/ (дата обращения 15.02.2019)

1 2

О сайте

Ссылка на первоисточник:

http://www.aesa.kz

Поделитесь в соцсетях: