Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ ФОРМИРОВАНИЯ УЧЕТНОЙ ПОЛИТИКИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ 1.1 Понятие налогового учета 1.2 Учетная полика как инструмент налогового учета ГЛАВА 2 ФИНАНСОВОЕ СОСТОЯЕНИЕ ДЕЯТЕЛЬНОСТИ НАЛОГОПЛАТЕЛЬЩИКА 2.1 Краткая характеристика предприятия 2.2 Анализ финансово-экономической деятельности предприятия ГЛАВА 3. УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ ДЛЯ ЦЕЛЕЙ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ 3.1 Содержание учетной политики и ее основных элементов 3.2 Налоговые последствия альтернативных способов учета по отдельным элементам учетной политики 3.3 Взаимосвязь налогового и гражданского законодательства в целях оптимизации налогообложения ЗАКЛЮЧЕНИЕ СПИСОК ЛИТЕРАТУРЫВВЕДЕНИЕ

Актуальность темы исследования. Многие бухгалтеры на сегодняшний день стараются создать методику организации налогового учета на основе использования данных бухгалтерского учета, позволяющую предприятию-налогоплательщику, с одной стороны, выполнить требования законодательства, а с другой — минимизировать обусловленные этим затраты. Поскольку правила бухгалтерского и налогового учета различаются по каждой хозяйственной операции, влияющей на формирование налогооблагаемой базы, необходимо провести сопоставление требований бухгалтерского и налогового учета согласно таким критериям, как правила классификации доходов и расходов; момент признания доходов и расходов; способы оценки материально-производственных запасов, основных средств, нематериальных активов, незавершенного производства; способы начисления амортизации основных средств и нематериальных активов; порядок учета доходов и расходов будущих периодов и формирования резервов предстоящих затрат. Выбирая тот или иной метод ведения бухгалтерского учета, руководители организации с помощью бухгалтера определяют, как будут составляться конкретные бухгалтерские проводки — по списанию запасов, начислению амортизации, списанию затрат, переоценке активов. В связи с этим нельзя забывать о том, что между подобными учетными записями и содержанием бухгалтерской отчетности существует непосредственная связь. Следовательно, выбор методов ведения учета хозяйственных операций определяет представляемый в отчетности размер прибыли или убытка, оценку активов, признание доходов и расходов. Благодаря учетной политике организации можно вывести умозаключения о рентабельности, платежеспособности, структуре источников финансирования и тому подобных характеристиках положения дел в организации. Поэтому за каждой бухгалтерской проводкой бухгалтер должен видеть то, как она повлияет на содержание отчетности. Правильная организация учетной политики является одним из главных направлений оптимизации налоговых платежей, увеличения прибыли. Поэтому целесообразно отражать в учетной политике для целей налогового учета способы формирования налоговой базы только по тем хозяйственным операциям организации, которые имеются у нее на момент окончания предыдущего налогового периода. При возникновении новых фактов хозяйственной деятельности экономического субъекта, по которым возникает необходимость отражения порядка их налогового учета, следует оформить дополнение к учетной политике. В заключение следует отметить, что в практике составления учетной политики отсутствует четкая методология налогового учета, конкретные правила его организации и ведения, а также приемлемые формы налоговых регистров. Объект исследования в работе — ООО «Студия мебели Новита» Предметом исследования является бухгалтерский учет организации. Целью курсовой работы является изучение порядка составления учетной политики для налогового учета и отчетности ООО «Студия мебели Новита». Задачи работы: — изучить нормативное регулирование учетной политики для налогового учета в России; — проанализировать финансово-хозяйственную деятельность организации; — исследовать организацию налогового учета на ООО «Студия мебели Новита». — разработать методы оптимизации налогового учета в исследуемой организации. Методологической основой исследования является системный подход, принципы диалектического развития производственных систем, законы, закономерности и принципы экономической науки, методы научного познания, такие как анализ, синтез, индукция, дедукция, исследования причинно-следственных связей, метод выдвижения и проверки гипотез, метод эмпирического обобщения, использования аналогий, абстрагирования, методы макро- и микроэкономического анализа Вопросы совершенствования учетной политики организации рассмотрены в работах И.Т. Балабанова, И.А. Бланка, М.И. Баканова, П.С. Безруких, Н.Т. Белухи, С.И. Волкова, В.Г. Гарелкина, JI.B. Донцовой, О.В. Ефимовой, В.Б. Ивашкевича, З.В. Кирьяновой, В.В. Ковалева, М.Н. Крейниной, Э.И. Крылова, Е.А. Мизиковского, А.Ф. Мухина, А.С. Наринского, В.Ф. Палия, В.И. Петровой, В.П. Привалова, Я.В. Соколова, Е.М. Сорокиной, В.И. Стражева, Т.В.Тимофеевой, В.И. Ткача, Н.Г. Чумаченко, А.Д. Шеремета.ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ ФОРМИРОВАНИЯ УЧЕТНОЙ ПОЛИТИКИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

1.1 Понятие налогового учета

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом [8]. В соответствии с действующим законодательством Российской Федерации наряду с бухгалтерским учетом организация осуществляет налоговый учет. Общие подходы к формированию налоговой учетной политики по налогообложению прибыли приведены в ст. ст. 313 и 314 НК РФ. Согласно ст. 313 НК РФ налогоплательщик определяет в учетной политике для целей налогообложения порядок ведения налогового учета (перечень регистров, ответственных за их ведение, организацию документооборота). Порядок ведения налогового учета — это особый порядок учета доходов и расходов и определение момента их признания, представляющий собой механизм учета доходов и расходов для исчисления налоговой базы отчетного периода, особый порядок формирования отложенных расходов (расходы формируют стоимость соответствующего объекта учета, который влияет на налоговую базу последующих отчетных периодов по специальным расчетам, предусмотренным гл. 25 НК РФ). Налогоплательщик организует ведение налогового учета самостоятельно. При этом он должен обеспечить возможность осуществления контроля за правильностью формирования тех или иных показателей, которые будут учтены при расчете налоговой базы как при осуществлении внутреннего контроля, так и проверяющими органами.[9] В силу ст. 313 НК РФ данные налогового учета подтверждаются, в частности, первичными учетными документами. Согласно п. 1 ст. 9 Федерального закона «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые и служат первичными учетными документами, на основании которых ведется бухгалтерский учет. При этом первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц [11]. Этими же первичными документами могут подтверждаться данные налогового учета. Сближение бухгалтерского и налогового учета снимает многие вопросы по выполнению требований ПБУ 18/02 . Ведь при совпадении показателей бухгалтерского и налогового учета это «злополучное» ПБУ 18/02 применять не нужно вообще. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д. до окончания календарного года (п. 2 ст. 285 НК РФ). Учетная политика для целей налогообложения — это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом Российской Федерации (НК РФ) способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Иначе говоря, это совокупность закрепляемых в приказе обязательных правил, по которым систематизируется и обобщается информация о хозяйственных операциях в течение отчетного (налогового) периода с целью определения налоговой базы по конкретным налогам. Основной задачей при разработке учетной политики для целей налогообложения является создание оптимальной системы налогового учета. Практически любому налогоплательщику приходится выбирать тот или иной вариант налогообложения. Решение в пользу сделанного выбора следует оформить документально [15]. Современные подходы к постановке и ведению бухгалтерского и налогового учета на предприятии заключаются в основном в том, что на основе установленных государством общих правил учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач. В источниках литературы дискуссионным является вопрос о том, что предприятия обязаны составлять приказ об учетной политике для целей бухгалтерского и налогового учета. Однако данный метод составления двух приказов изжил себя, так как связан с большими затратами на формирование учетной политики [12]. Несомненно, целесообразнее сформировать единую учетную политику, охватив и затронув в ней все виды учета. Значение учетной политики недооценивается многими организациями, в которых к разработке учетной политики относятся формально, не изучают последствий применения тех или иных ее элементов. На многих предприятиях к ее формированию до сих пор относятся как к некоторой нагрузке, требуемой законодательством, а в большинстве своем считают ее формально необходимым документом. Однако, по мнению автора, это большая ошибка, ведь все возможные экономические выгоды, которые организация может получить от ведения бухгалтерского и налогового учета, лежат в области учетной политики. Именно учетная политика является первостепенным документом бухгалтера на предприятии любой формы собственности, а ее необходимость обусловлена спецификой его деятельности. Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации [17]. Учетная политика предназначена и для реализации тех решений руководителя предприятия, которые, по его мнению, позволят оптимально организовать учетную работу. Без ознакомления с учетной политикой нельзя осуществить сравнительный анализ показателей деятельности организации за различные периоды, и тем более сравнительный анализ различных организаций. Учетная политика является основным внутренним документом, устанавливающим особенности бухгалтерского учета организации, и при грамотном подходе к составлению учетной политики можно добиться весьма существенного повышения эффективности производственной или торговой деятельности, оптимизировать налогообложение, рационально распределить функциональные обязанности между структурными подразделениями. В соответствии со ст. 313 НК РФ налогоплательщик исчисляет налоговую базу по итогам каждого отчетного периода на основе данных налогового учета, если предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения в бухгалтерском учете, установленного правилами бухгалтерского учета. Методика налогового учета может заключаться в отказе от бухгалтерского учета, т.е. в фактическом слиянии бухгалтерского и налогового учета в объединенный учет с одним информационным массивом как исходной, так и выходной информации. Главным недостатком такого подхода является внесистемность. При внимательном рассмотрении нормативной базы бухгалтерского и налогового учета выясняется, что достичь единства правил бухгалтерского и налогового учета можно, но не полностью, т.е. в отдельных ситуациях добиться сходства не получится [18]. Это требует необходимой корректировки некоторых полученных в объединенном учете показателей — возникает проблема выбора методики, при помощи которой будет осуществляться подобная корректировка. Каждый экономический субъект самостоятельно решает, будет или не будет он организовывать налоговый учет параллельно бухгалтерскому или предпочтет обойтись объединенным учетом. Какой из вариантов наиболее рационален, зависит от разнообразных факторов.1.2 Учетная полика как инструмент налогового учета

Учетная политика является объектом повышенного внимания налоговых органов при проведении налоговых проверок. Снижение требовательности при оформлении учетной политики и исполнение ее отдельных элементов могут повлечь существенные финансовые санкции. Сотникова Л.В.согласна с мнением многих экономистов, которые утверждают, что учетная политика является одним из основных документов, который устанавливает способы ведения бухгалтерского и налогового учета [25]. Достоверно составленная учетная политика для целей налогового учета имеет большое значение для корректного исчисления налога на прибыль, с одной стороны, и для минимизации налоговых платежей предприятия в бюджет, повышения рентабельности капитала — с другой. Правильно выбранная методика способов и методов налогового учета приобретает особую важность в связи с тем, что за нарушение правил исчисления налогов предприятия, учреждения, организации несут ответственность в соответствии с действующим законодательством. Понятие «учетная политика» для целей налогового учета было введено с 2002 г., и на сегодняшний день налоговым законодательством не установлена четкая методологическая концепция организации методики учетной политики для целей налогообложения. В налоговом законодательстве отсутствует понятие «учетная политика для целей налогообложения», основные подходы к ее формированию представлены достаточно разрозненно в ряде статей НК РФ, который предоставляет налогоплательщику право самостоятельно разработать систему налогового учета, закрепив ее положения в учетной политике для целей налогообложения. Под учетной политикой для целей налогового учета понимается выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для налогообложения показателей финансово-хозяйственной деятельности (п. 2 ст. 11 НК РФ). Необходимо отметить, что порядок разработки учетной политики для целей налогового учета зависит от особенностей деятельности предприятия. Исходя из характера деятельности предприятия, лица, разрабатывающие данный учетный документ, должны обозначить те вопросы, которые необходимо раскрыть наиболее полно, а какие следует опустить. Порядок оформления и применения учетной политики для целей налогового учета указан в п. 12 ст. 167 гл. 21 «Налог на добавленную стоимость» НК РФ. Учетная политика как в целях бухгалтерского учета, так и в целях налогообложения, избранная предприятием, подлежит оформлению соответствующей организационно-распорядительной документацией. Основное значение этой документации состоит в том, чтобы зафиксировать составляющие учетной политики, обеспечить единообразную и, по возможности, точную реализацию их в практике предприятия всеми структурными подразделениями и каждым исполнителем. К числу документов, формирующих учетную политику, относятся приказы и распоряжения руководителя предприятия, внутренние правила, инструкции, положения, регламенты и процедуры, решения собственников. Учетная политика для целей налогового учета [21]: — формируется на основе совокупности основополагающих принципов и правил, исполнение которых представляется обязательным для налогового учета; — строится таким образом, чтобы налоговый учет велся рационально и эффективно; — состоит из конкретных форм, методик, техники ведения и организации налогового учета; — содержит отражение всех специфических моментов ведения налогового учета и составления налоговой отчетности. В практике формирования учетной политики предлагается достаточное количество вариантов по ее составлению для целей налогового учета. Однако единой методики составления учетной политики для целей налогового учета нет. Каждый экономический субъект вправе самостоятельно разрабатывать ее положения. Учетная политика для целей налогового учета должна включать как минимум следующие разделы: общие положения, методологические и организационные вопросы. В разделе «Общие положения» отражается нормативное регулирование налогового учета, основные его принципы ведения и составления налоговой отчетности. Методологические способы ведения налогового учета — это способы формирования информации для правильного исчисления налогов и сборов: — выбранные организацией способы формирования налоговой базы, предусмотренные налоговым законодательством; — способы формирования налоговой базы, не предусмотренные налоговым законодательством; — способы формирования налоговой базы, вариантность которых обусловлена непроработанностью и противоречивостью налогового законодательства. Если организация осуществляет несколько видов деятельности, то в учетной политике необходимо раскрыть особенности налогового учета доходов и расходов по каждому из них [27]. Организационно-технические способы ведения налогового учета — это способы организации технологического процесса ведения налогового учета, которые устанавливают: — организацию работы бухгалтерской службы в части налогового учета (или налоговой службы и порядок ее взаимодействия с бухгалтерской службой); — состав, форму и способы формирования аналитических регистров налогового учета; — организацию документооборота, порядок хранения документов налоговой отчетности и регистров налогового учета. При формировании учетной политики для целей налогообложения по конкретному вопросу ведения налогового учета осуществляется выбор одного способа из нескольких, допускаемых законодательством. При этом не нужно включать в учетную политику для целей налогообложения только те способы налогового учета, по которым необходимо сделать выбор либо которые необходимо сформировать самостоятельно. Учетная политика формируется на основе совокупности основополагающих принципов и требований. Наличие таких принципов и требований объясняется самим предназначением налогового учета в условиях рыночной экономики: он призван обеспечить получение полных и достоверных данных о финансовом положении организации, выступать способом обобщения деловых людей, быть составляющей общегосударственной системы формирования макроэкономических показателей [28]. Многие бухгалтеры на сегодняшний день стараются создать методику организации налогового учета на основе использования данных бухгалтерского учета, позволяющую предприятию-налогоплательщику, с одной стороны, выполнить требования законодательства, а с другой — минимизировать обусловленные этим затраты. Поскольку правила бухгалтерского и налогового учета различаются по каждой хозяйственной операции, влияющей на формирование налогооблагаемой базы, необходимо провести сопоставление требований бухгалтерского и налогового учета согласно таким критериям, как правила классификации доходов и расходов; момент признания доходов и расходов; способы оценки материально-производственных запасов, основных средств, нематериальных активов, незавершенного производства; способы начисления амортизации основных средств и нематериальных активов; порядок учета доходов и расходов будущих периодов и формирования резервов предстоящих затрат. Правильная организация учетной политики является одним из главных направлений оптимизации налоговых платежей, увеличения прибыли.ГЛАВА 2 Финансовое состояение деятельности налогоплательщика

2.1 Краткая характеристика предприятия

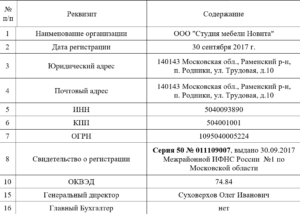

Общество с ограниченной ответственностью «Студия мебели Новита» создано в соответствие с федеральным законом от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» и Гражданским кодексом РФ. Единственным участником Общества является Суховерхов Олег Иванович, действует от лица генерального директора. Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации. Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «Студия мебели Новита». Сокращенное наименование на русском языке: ООО «Студия мебели Новита». Общество является коммерческой организацией. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке, а также указание на его место нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации. Общество отвечает по своим обязательствам всем принадлежащим ему на правах собственности имуществом. Участник имеет предусмотренные законом и настоящим Уставом обязательственные права по отношению к Обществу. Основной код деятельности ОКВЭД – 74.84. Основными видами деятельности Общества являются: дизайн интерьера; дизайн мебели; декорирование. ОКВЭД 74.84 включает следующие виды деятельности: моделирование текстильных изделий, одежды, обуви, ювелирных изделий, мебели, других предметов интерьера. ООО «Студия мебели «Новита» предлагает моделирование предметов интерьера, поэтому обоснованно использует данный код. Исходя из пп. 1 п. 2 ст. 346.26 Налогового кодекса РФ (далее — Кодекс) на уплату единого налога на вмененный доход переводится в том числе предпринимательская деятельность в сфере оказания бытовых услуг. При этом согласно ст. 346.27 Кодекса к бытовым услугам относятся платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению, за исключением услуг по изготовлению мебели, строительству индивидуальных домов. Так, к бытовым услугам отнесены, в частности, услуги по разработке эскизов и оформлению интерьера жилых помещений (код 016312 ОКУН), услуги по разработке проектно-сметной документации на строительство и реконструкцию жилых и нежилых строений (код 016313 ОКУН) и услуги по консультации специалиста по ремонтным и строительным работам (код 016314 ОКУН). Таким образом, предпринимательская деятельность организации, связанная с оказанием услуг по разработке дизайнерских проектов новых загородных домов, коттеджей, садовых домиков и разного рода пристроек , а также по разработке реставрационных проектов старых домов и иных построек загородного типа по заказам физических лиц, может быть отнесена к бытовым услугам в соответствии с указанными выше кодами ОКУН и, соответственно, переведена на систему налогообложения в виде единого налога на вмененный доход. Одновременно следует отметить, что предпринимательская деятельность, связанная с оказанием перечисленных услуг юридическим лицам, на уплату единого налога на вмененный доход переводиться не должна. Поскольку основными заказчиками ООО «Студия мебели «Новита» являются юридические лица, а с физическими организация не работает, не проводя наличных платежей — предприятие не может быть переведено на уплату ЕНВД, и обоснованно применяет упрощенную систему налогообложения – объект «доходы». Основные реквизиты организации приведены в таблице 1. Таблица 1 — Реквизиты ООО «Студия мебели Новита» Уставный капитал Общества установленный на дату его создания — 10 000 (десять тысяч) рублей, по настоящий момент не изменен.

Единоличным исполнительным органом Общества является Генеральный директор. Генеральный директор руководит текущей деятельностью Общества и решает все вопросы, которые не отнесены Уставом и законом к компетенции единственного участника Общества. Генеральный директор обязан в своей деятельности соблюдать требования действующего законодательства РФ, руководствоваться требованиями настоящего Устава, решениями единственного участника Общества, принятыми в рамках его компетенции, а также заключенными Обществом договорами и соглашениями, в том числе заключенными с Обществом трудовыми договорами. Главный бухгалтер отвечает за все финансовые вопросы, налогообложение и ведение регистров бухгалтерского учета организации.

Также в организации работают два дизайнера. В их обязанности входит:

Уставный капитал Общества установленный на дату его создания — 10 000 (десять тысяч) рублей, по настоящий момент не изменен.

Единоличным исполнительным органом Общества является Генеральный директор. Генеральный директор руководит текущей деятельностью Общества и решает все вопросы, которые не отнесены Уставом и законом к компетенции единственного участника Общества. Генеральный директор обязан в своей деятельности соблюдать требования действующего законодательства РФ, руководствоваться требованиями настоящего Устава, решениями единственного участника Общества, принятыми в рамках его компетенции, а также заключенными Обществом договорами и соглашениями, в том числе заключенными с Обществом трудовыми договорами. Главный бухгалтер отвечает за все финансовые вопросы, налогообложение и ведение регистров бухгалтерского учета организации.

Также в организации работают два дизайнера. В их обязанности входит:

- работа с клиентами по учету их пожеланий и потребностей;

- составление дизайн-проектов мебели на заказ с учетом пожеланий клиентов;

- составление договора с заказчиками после утверждения дизайн-проектов;

- выезд на дом к заказчикам для проведения замеров;

- составление заявок на фабрику для выполнения заказов;

- контроль за сроками выполнения заказов на фабрике;

- контроль за сроками монтажа мебели;

- подписание актов приемки-сдачи выполненных работ.

1 2

О сайте

Ссылка на первоисточник:

https://itmo.ru/

Поделитесь в соцсетях: