Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

При разработке плана аудита необходимо установить приемлемый уровень существенности. Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которого квалифицированный пользователь этой отчетности с большей степенью вероятности перестает быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

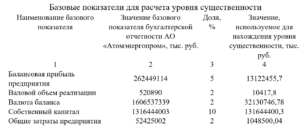

При разработке плана проверки аудитор устанавливает приемлемый уровень существенности с целью оценки существенности искажений, которые будут обнаружены. Чем ниже уровень существенности, тем подробнее должна быть проверка, тем меньше ошибки, которые должны попасть в поле зрения аудитора, тем больше должны быть аудиторские выборки. Во внутренних стандартах аудиторской организации для нахождения единого уровня существенности применяются следующие коэффициенты и финансовые показатели (таблица 6).

Необходимо оценить значения, применяемые для нахождения единого уровня существенности, и рассчитать на их основе среднее:

(13122455,7 + 10417,8 + 32130746,78 + 131644400,3 + 1048500,04) : 5 = 35591304,12 тыс. руб.

Средняя величина = 35591304,12 тыс. руб.

Затем отбираются значения, сильно отклоняющиеся от среднего в ту или иную сторону. Наименьшее значение отклоняется от среднего на 99,97%:

99,97 % = (35591304,12 – 10417,8) : 35591304,12 * 100

Наибольшее отклоняется на 102,7%:

102,7 % = (35591304,12 – 131644400,3) : 35591304,12 * 100

Так как оба значения сильно отличаются от среднего (более чем на 40%), то их можно отбросить. На базе оставшихся значений рассчитываем новое среднее:

(13122455,7 + 32130746,78 + 1048500,04) : 3 = 15433901 тыс. руб.

Для удобства дальнейшей работы среднее значение можно округлить, но так чтобы после округления оно изменилось не более чем на 20 %.

(1500000 – 15433901) : 15433901 * 100 = 90,28 %

Таким образом, уровень существенности равен 1500000 тыс. руб. Отсюда следует, что максимально допустимый уровень ошибочной суммы равен 1500000 тыс. рублей.

Затем, его нужно распределить по остаткам бухгалтерских счетов. Для этого аудитор определяет уровень существенности каждой статьи бухгалтерского баланса (таблица 7).

Далее аудитору необходимо рассчитать планируемый аудиторский риск. Аудиторский риск рассчитывается как произведение следующих составляющих:

- неотъемлемый (внутрихозяйственный) риск;

- риск системы внутреннего контроля;

- риск необнаружения ошибок и искажений бухгалтерской отчетности.

На практике применяются две модели расчета аудиторского риска: прямая и косвенная. Косвенная модель исходит из того, что ключевая характеристика работы аудитора — риск необнаружения, и именно его следует оценивать. Поэтому задается приемлемый аудиторский риск. Общепринятым считают риск, равный 5 %.

Таблица 7

Определение уровня существенности значимых статей бухгалтерского баланса

Неотъемлемый (внутрихозяйственный) риск — вероятность подверженности отчетности существенным ошибкам. Для определения внутрихозяйственного риска аудитор оценивает систему бухгалтерского учета, действующую на предприятии в форме опросника, представленного в Приложении 7. По данным опросника надежность системы бухгалтерского учета является высокой.

Надежность системы бухгалтерского учета равна:

100 % — 8 вопросов, да — 5, нет — 3.

Расчета внутрихозяйственного риска:

5 × 100 % / 8 = 62,5 %

По итогам опроса можно сделать следующий вывод: организация системы бухгалтерского учета в общем отвечает требованиям оперативности и достоверности и в процентном соотношении составляет 62,5 %.

По данным тестирования системы внутреннего контроля ее надежность можно оценить равную как:

52 вопросов — 100 %, да — 33; нет — 19.

Расчет риска средств внутреннего контроля:

33 × 100 / 52 = 63,46 %

Делаем вывод: систему внутреннего контроля можно охарактеризовать как находящуюся на среднем уровне, так как надежность равна 63,46 %, следовательно, полностью рассчитывать на систему внутреннего контроля нельзя. К областям повышенного риска можно отнести: существующие недостатки в системе внутреннего контроля. В особенности отрицательно на деятельности данной организации может сказаться отсутствие службы внутреннего контроля, в том числе службы внутреннего аудита. Так же существуют затруднения в области оценки организации и применения процесса оценки рисков. Важно заметить, что существуют проблемы и в области оценки надежности контрольных действий. Хотя существуют и положительные моменты, например то, что руководство понимает всю важность бухгалтерского учета и отчетности, а так же готовность руководства аудируемой организации к сотрудничеству и исправлению существующих ошибок.

Риск необнаружения — вероятность необнаружения аудитором существенных ошибок после необнаружения их системами внутреннего контроля. Он определяется по формуле:

АР = РН × ВР × РСК, (1)

где АР — аудиторский риск %; РН — риск необнаружения %; ВР — внутрихозяйственный риск %; РСК — риск средств контроля %.

Для нашего примера:

АР = 5 %;

ВХР (тест оценки системы бухгалтерского учета) = 62,5 %;

РСК (тест оценки системы внутреннего контроля) = 63,46 %.

Риск необнаружения определяется следующим образом:

РН = АР / ВХР × РСК, (2)

Расчет для нашего примера РН = (0,05 / 0,62 × 0,63)*100 = 12,62 %.

Уровень риска определяется путем суммирования баллов, выставленных за ответы на вопросы. Сумма баллов сравнивается с диапазонами значений (таблица 8).

Таблица 8

Диапазоны значений оценки рисков

Уровень степени оценки риска для нашего примера представлен в таблице 9.

Таблица 9

Диапазоны значений оценки рисков

Расчет аудиторского риска = 62,5% * 63,46 % * 12,62 % = 5.

После выявления рисков руководство рассматривает степень их важности, вероятность их возникновения и способы управления ими. Руководство может составлять планы, программы, осуществляются соответствующие действия для устранения этих рисков.

2.3 Планирование аудита

Планирование аудитором своей работы способствует тому, чтобы важным областям аудита было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы и работа была выполнена с оптимальными затратами, качественно и своевременно. Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки. Общий план аудита должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита (Приложение 8, 9).

3. ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ ПРОВЕРКИ ПРИБЫЛИ (УБЫТКОВ)

3.1 Сбор доказательств и обобщение результатов проверки

Для обоснованного выражения мнения о соответствии порядка формирования и учета финансовых результатов требованиям законодательства Российской Федерации и достоверности показателей бухгалтерской отчетности аудитор должен получить достаточные и надлежащие аудиторские доказательства.

Собирая их, аудитор может применить несколько аудиторских процедур.

Аудитор получает аудиторские доказательства путем выполнения процедур:

- на соответствие, которые имеют цель проверить соответствие содержащейся в документах информации установленным правилам, требованиям, нормативам;

- по существу, которые имеют цель выявить в учетных документах ошибочные суммы, которые могут оказаться существенными.

Сбор аудиторских доказательств осуществляется в соответствии с программой проверки.

В качестве источников информации при проверке учета прибыли (убытков) используются данные аналитического и синтетического учета по счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», а также информация отчета о финансовых результатах.

В соответствии с разработанным планом и программой проверки аудитор, прежде всего, выясняет, как в учетной политике предприятия предусмотрено учитывать финансовый результат от продажи продукции (работ, услуг). В соответствии с учетной политикой АО «Атомэнергопром» момент признания финансовых результатов для целей бухгалтерского учета и исчисления величины балансовой прибыли определяется по дате отгрузки продукции (работ, услуг). Момент признания финансовых результатов для целей налогообложения определяется по мере отгрузки товаров.

При проверке правильности формирования и отражения на счетах бухгалтерского учета себестоимости проданной продукции (работ, услуг) проверяется сумма, отраженная на субсчете 90-2 «Себестоимость продаж». На данном субсчете отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Проверка правильности отражения в учете выручки предусматривает проверку сумм, учтенных на субсчете 90-1 «Выручка». На данном субсчете отражается выручка от продажи продукции, товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций, являющиеся доходами от обычных видов деятельности.

При проверке правильности ведения синтетического и аналитического учета по счету 90 «Продажи» аудитор проверяет законность, правильность и достоверность отраженных сумм прибылей и убытков. К счету 90 могут быть открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

Финансовый результат от продажи продукции (субсчет 99-1) определяется как разница между выручкой от реализации (кредитовый оборот счета 90) без НДС и акцизов и фактической себестоимостью реализованной продукции (дебетовый оборот счета 90).

Финансовый результат от прочих видов деятельности (субсчет 99-2) включает результаты от реализации основных средств, товарно-материальных ценностей, нематериальных активов, ценных бумаг и т.п., отражаемых на счете 91 «Прочие доходы и расходы».

При проверке правильности учета прочих доходов и расходов устанавливается:

- правильность определения прибыли от реализации основных средств и иного имущества организации;

- правильность отражения НДС от реализации основных средств и иного имущества;

- правильность отражения в учете убытков, связанных с передачей основных средств и прочих активов;

- полнота получения доходов и правильность отражения в учете результатов от сдачи имущества в аренду;

- законность списания расходов на содержание законсервированных мощностей и объектов;

- правильность получения процентов по суммам средств, числящихся на счетах организации и др.

При проверке правильности ведения синтетического и аналитического учета по счету 91 «Прочие доходы и расходы» аудитор осуществляет проверку по данным, приведенным по счету 91, и устанавливает правильность отнесения и списания сумм, отражения НДС и др.

Информация о прочих доходах и расходах отчетного периода обобщается на счете 91, к которому открываются субсчета: 91-1 «Прочие доходы», 91-2 «Прочие расходы», 91-9 «Сальдо прочих доходов и расходов». Сальдо на субсчете 91-9 ежемесячно заключительными оборотами списывается на счет 99 «Прибыли и убытки», и сальдо на отчетную дату иметь не должен.

Аудиторская проверка обязательно должна затронуть контроль использования чистой прибыли. Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации предназначен счет 84 «Нераспределенная прибыль (убыток)». На этом счете отражается сумма прибыли, оставшейся в распоряжении организации после уплаты налога на прибыль в бюджет. В соответствии с учетной политикой АО «Атомэнергопром» прибыль, остающаяся в распоряжении организации после налогообложения, отражается в составе нераспределенной прибыли отчетного года для последующего распределения в следующем отчетном году на основании соответствующих решений собрания учредителей. Порядок начисления и выплаты дивидендов учредителям определяется учредительными документами. Направление части прибыли отчетного года на выплату доходов учредителям организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «»Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда».

Списание с баланса убытка отчетного года проводится по кредиту счета 84 в корреспонденции со счетами: 80 «Уставный капитал», 82 «Резервный капитал».

Форма отчета о финансовых результатах характеризует порядок формирования финансового результата финансово-хозяйственной деятельности организации.

Во-первых, аудитору необходимо провести общую арифметическую проверку по отчету о финансовых результатах.

Для подтверждения достоверности и точности определения показателей отчетной формы производится сверка тождественности показателей графы «За отчетный период» с данными главной книги и регистров аналитического учета по счетам учета доходов и расходов.

Также аудитору следует проверить величину текущего налога на прибыль, указанного в отчете о прибылях и убытках и в бухгалтерском учете на счете 68, субсчет «Расчеты по налогу на прибыль» в соответствии с требованиями ПБУ 18/02.

Часто при отражении доходов и расходов допускаются ошибки. Например, по строке «Прочие доходы» и «Прочие расходы» отражается конечный финансовый результат (прибыль или убыток) по операциям, формирующим эти доходы и расходы (например, продажа основных средств или иных активов). При наличии у организаций таких операций доходы, как выручка от продажи активов, подлежит отражению по строке «Прочие доходы», а остаточная стоимость проданных активов и расходов, связанных с их продажей, подлежат отражению по строке «Прочие расходы».

Итоговым этапом аудита являются обобщение результатов аудита, т.е. анализ ошибок, выявленных в ходе аудита, формирование письменной информации аудитора и подготовка аудиторского заключения по финансовой (бухгалтерской) отчетности.

Необходимо проанализировать обнаруженные ошибки и нарушения с учетом их существенности. Существенность ошибок оценивается количественно и качественно. Для количественной оценки аудитор сравнивает обнаруженные ошибки с уровнем существенности, установленным на стадии планирования. При качественной оценке аудитор руководствуется собственным практическим опытом и знаниями.

Важно отметить, что проверка проводилась на выборочной основе, так как данный раздел учета содержит большое количество документов, и при этом были обнаружены следующие ошибки:

- неправильное отнесение в бухгалтерском учете арендных платежей в составе доходов от обычных видов деятельности в сумме 1 200 руб.;

- неверное отражение курсовых разниц на счете 90 «Продажи» в сумме 870 руб.;

- прибыль (убыток), выявленная в отчетном периоде, но относящаяся к прошлым периодам, включена в состав прибыли отчетного периода в сумме 23 000 руб.;

- неправильный учет доходов и расходов для целей налогообложения прибыли;

- неправильное отнесение доходов и расходов к обычным видам деятельности и прочим доходам и расходам для целей налогообложения.

При анализе ошибок, выявленных в ходе аудита, необходимо определить степень их влияния на достоверность бухгалтерской (финансовой) отчетности.

Далее аудитор должен представить письменную информацию аудитора (Приложение 10). По итогам аудиторской проверки формирования и учета финансовых результатов составляется аудиторское заключение (Приложение 11).

3.2 Рекомендации по совершенствованию аудита прибыли (убытков)

В ходе проведенного исследования были выявлены некоторые недостатки в осуществлении внутреннего контроля в АО «Атомэнергопром»:

- отсутствие положения о службе внутреннего контроля;

- отсутствие внутренних стандартов, положений и графиков работ;

- недостаточная автоматизация проведения внутренних проверок.

Для повышения внутреннего контроля на предприятии целесообразно организовать подразделение внутреннего контроля, деятельность которого необходимо регламентировать положением о службе внутреннего контроля. Оно будет определять место внутреннего аудита в системе управления предприятием, его цели и задачи, независимость, ответственность и отношения с другими функциональными звеньями предприятия, обязанности и полномочия, ограничения и регулирование деятельности. Предприятию необходимо разработать внутренние аудиторские стандарты. В стандартах необходимо определить общий подход к проведению аудита, виды отчетов аудиторов, вопросы методологии.

Некоторые стандарты внешнего аудита можно использовать и внутренним аудиторам, например, планирование аудита и др.

Для координации своей работы отделу внутреннего аудита необходимо разрабатывать планы и графики работ, как в целом, так и отдельно для каждого специалиста. В процессе своей деятельности внутренним аудиторам необходимо иметь методическое обеспечение по вопросам аудиторских проверок, которое включает в себя определенную систему приемов и процедур проверки законности и обоснованности, полноты и своевременности, достоверности и реальности операций.

Службе внутреннего аудита также необходимо разработать четкую методику проверки каждого раздела или участка бухгалтерского учета, которая должна включать в себя:

- Перечень основных нормативных документов.

- Описание альтернативных учетных решений.

- Первичные документы по разделу учета.

- Регистры синтетического и аналитического учета и отчетность.

- Классификатор возможных нарушений.

- Вопросник внутреннего аудитора для составления программы проверки.

- Методы сбора аудиторских доказательств, применяемые при проверке.

- Описание контрольных процедур.

Предприятию целесообразно приобрести программы, используемые для проверки содержания файлов предприятия; контрольные данные, применяемые внутренним аудитором с целью проверки функционирования компьютерных программ предприятия.

В настоящее время многие внутренние аудиторы используют при проведении контроля экспертные системы. Экспертные системы представляют собой компьютерные программы, в которых использованы уникальные методы программирования с целью представления информации пользователю и совершенствовании методики проведения внутреннего аудита. Они применяются при планировании внутреннего аудита, проведении проверок и подготовке заключения или отчетов.

ЗАКЛЮЧЕНИЕ

Подводя итог проведенного исследования можно сделать следующие выводы.

В достоверной информации о финансовом состоянии предприятия заинтересованы многие её пользователи: как внутренние, так и внешние. Однако их интересы не всегда совпадают, поэтому существует объективная потребность в независимой оценки правильности формирования достоверной бухгалтерской (финансовой) отчетности, т.е. аудите.

Аудит финансовых результатов и формирования, несомненно, важен, для того чтобы определить достоверность информации о прибыли (убытка) организации. Так же необходимо отметить тот факт, что на практике бухгалтерского учета не редко возникают ситуации, когда бухгалтеры допускают ошибки на данном участке учета, что приводит к искажению бухгалтерской отчетности и неправильному исчислению финансовых результатов деятельности предприятия.

Аудит финансовых результатов производился на примере организации АО «Атомэнергопром».

По результатам оценки аудитором уровня существенности и аудиторского риска, аудитор в соответствии с внутренними стандартами аудиторской деятельности оценил его как средний, а единый уровень существенности на уровне 1 500 тыс. рублей, что говорит о том, что максимально допустимый уровень ошибочной суммы равен 1 500 тыс. рублей, она может быть показана в публикуемых финансовых отчетах, и рассматривается как несущественная. Оценка аудиторского риска производилась в соответствии с риск-ориентированным подходом, в соответствии с которым аудитор установил участки бухгалтерского учета, которые следует проверять более тщательно в связи с тем, что средства контроля на них слабо функционируют или отсутствуют вообще. Участки бухгалтерского учета с хорошо организованными и надежно функционирующими средствами контроля можно проверять менее тщательно. В ответ на выявленные риски аудитор принял решение об увеличении количества аудиторских процедур.

Получив необходимые аудиторские доказательства, аудитор принял решение выразить безоговорочно положительное мнение, так как он приходит к заключению о том, что финансовая (бухгалтерская) отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности в Российской Федерации.

ЛИТЕРАТУРА

- Гражданский кодекс Российской Федерации, часть 2 от 26 января 1996 г. № 14-ФЗ (с изменениями от 29 декабря 2017 г.).

- Налоговый кодекс Российской Федерации часть 2 от 5 августа 2000 г. № 117-ФЗ (с изменениями от 29 декабря 2017 г.).

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (с изменениями от 31 декабря 2017 г.)

- Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» (в ред. от 31.12.2017).

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 утверждено приказом Минфина России от 06.10.2008 № 106н.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 утверждено приказом Минфина России от 6 июля 1999 г. № 43н (с изменениями от 18 ноября 2010 г.)

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 5/01 утверждено приказом Минфина России от 9 июня 2001 г. № 44н (с изменениями от 25 октября 2010 г.).

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 утверждено приказом Минфина России от 6 мая 1999 г. № 32н (с изменениями от 6 апреля 2015 г.).

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Минфина России от 6 мая 1999 г. № N 33н (с изменениями от 6 апреля 2015 г.).

- ПриказМинфина России от 09.11.2016г. № 207н «О введении в действие международных стандартов аудита на территории Российской Федерации».

- Приказ Минфина России от 24.10.2016г. № 192н «О введении в действие международных стандартов аудита на территории Российской Федерации».

- Приказ Минфина России от 13.06.95 г. № 49 «Об утверждении указаний по инвентаризации имущества и финансовых обязательств» (с изменениями от 08 ноября 2010 г.).

- Приказ Минфина России 31.10.2000 г. № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изменениями от 8 ноября 2010 г.).

- Аудит Монтгомери / Ф.Л. Дефлиз, Г.Р. Дженик, М.Б. Хирш; Пер. с англ. Под ред. Я.В. Соколова. – М.: ЮНИТИ, 1997. — 542 с.

- Барышников Н.П. В помощь бухгалтеру и аудитору: справочно-методологическое пособие. – М.: Филинъ, 2001. — 696 с.

- Богатая И.Н. Аудит: Учебное пособие/И.Н. Богатая, Н.Т. Пабынчев. И.Н. Хахонова. – 3-е изд., перераб. и доп. – М.: ОАО «Московские учебники; Ростов н/Д: Феникс, 2011. – 720 с. – (Высшее образование).

- Бычкова С.М. Практический аудит / С.М. Бычкова, Т.Ю. Фомина; под ред. С.М. Бычковой. – 3-е изд., перераб. и доп. – М.: Эксмо, 2009. – 176 с. – (Настольная книга специалиста).

- Ковалева О.В., Константинов Ю.П., Аудит: Учебное пособие/под ред. О.В. Ковалевой. – М.: Издательство ПРИОР, 2002. – 320 с.

- Подольский В.И., Аудит: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. В.И. Подольского. – 5-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА: аудит, 2012. – 612 с. – (Серия «Золотой фонд российских учебников»).

- Материалы сайта www.consultant.ru.

1 2

Ссылка на первоисточник:

https://etu.ru