Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

СОДЕРЖАНИЕ

Введение Глава 1. Теоретические основы анализа ипотечного кредитования 1.1. Экономическая сущность и нормативно-правовое регулирование ипотечного жилищного кредитования 1.2. Механизм реализации ипотечного кредитования в рыночной экономике 1.3. Состояние развития ипотечного кредитования в России и за рубежом в условиях кризиса Глава 2. Анализ системы ипотечного кредитования в АО «Альфа-банк» 2.1. Организационно-экономическая характеристика АО «Альфа-банк» 2.2. Анализ организации ипотечного кредитования в банке 2.3. Анализ ипотечных программ, предлагаемых банком Глава 3. Направления совершенствования ипотечного жилищного кредитования 3.1. Разработка новой ипотечной программы и обоснование ее эффективности для банка АО Альфа-банк 3.2. Перспективы дальнейшего развития ипотечного кредитования в России Заключение Библиографический списокВведение

Ипотека является важным элементом социально-экономической политики государства, т.к. именно через ипотечное кредитование решается проблема обеспечения жильем большей части населения страны. Обычно ипотечное кредитование показывает высокую результативность в странах с высоким уровнем экономического развития. В тоже время, такие тенденции, как рост инфляции, нестабильность, высокая стоимость строительства, трудности в получении финансовых ресурсов – это то факторное пространство, которое сдерживает развитие ипотеки. Ипотечное кредитование оказывает позитивное влияние на развитие экономики страны, т.к. является дополнительным источником инвестиций в строительный сектор, что в свою очередь влияет на оживление сектора производства строительных материалов и конструкций, строительного и дорожного машиностроения, способствует увеличению числа рабочих мест и т.д. Развитие ипотечного кредитования оказывает свое положительное влияние на преодоление напряженности и нестабильности в социальной сфере, т.к. решает одну из главных проблем: потребность населения в жилье. Важно отметить роль государства в развитии механизмов ипотечного кредитования, т.к. именно государство, выполняя регулирующую функцию посредством создания законодательных и инвестиционных основ для эффективного взаимодействия всех участников рынка ипотечного жилищного кредитования, выполняет и другую важную функцию – социальную, что связано с процессом содействия различным категориям граждан в приобретении жилищной недвижности с помощью субсидирования и различных социальных программ. Актуальность курсовой работы является, то что в последние несколько лет, ипотека стала более доступной для населения, предлагаются различные варианты, для молодых семей, а также военных. Но при этом, ипотечные ставки остаются достаточно высокими, по сравнению с другими развитыми странами. То есть ипотечное кредитование в России находится на стадии становления и зрелости. Ключевая цель ипотечного кредитования состоит в том, чтобы сформировать систему, которая будет обеспечивать население доступным жильем, и которая будет опираться на работающие сегодня рыночные принципы покупки жилья за счет собственного капитала и долговременных ипотечных кредитований. В связи с этим, можно сделать вывод, что развитие ипотечного кредитования выступает наиважнейшей проблемой в экономике России. Объектом исследовательской работы является коммерческое АО «Альфа-банк». Предмет исследования – система ипотечного кредитованияв банке. Цель курсовой работы заключается в изучении состояния ипотечного кредитования в АО «Альфа-банк» в настоящее время и в определении перспектив его будущего развития. Согласно установленной цели требуется разрешение следующих задач:- изучить теоретические основы ипотечного кредитования;

- проанализировать состояние рынка ипотечного кредитования в условиях кризиса;

- провести анализ ипотечного кредитования в коммерческом банке АО «Альфа-банк»;

- выявить основные проблемы развития ипотечного кредитования;

- разработать новую ипотечную программу и обосновать ее эффективность для банка;

- предложить рекомендации по совершенствованию ипотечного кредитования.

Глава 1. Теоретические основы анализа ипотечного кредитования

1.1. Экономическая сущность и нормативно-правовое регулирование ипотечного жилищного кредитования

Под ипотекой, или ипотечным кредитом, следует понимать кредит, обязательным условием предоставления которого является передача недвижимости в залог. Отличительной особенностью ипотеки является то, что банк «страхует» себя от ситуации, когда заемщик не может выплатить кредит: при условии, что заемщик не возвращает кредит, банк будет вправе продать заложенное имущество, а полученные деньги использовать для погашения выданного кредита. Ипотека — это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности банка, в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества. Обязательство должника может быть не только банковским, но и обязательством, основанным на купле-продаже, аренде, подряде, другом договоре, причинении вреда и т.п. С позиции Белоглазовой Г.Н. и Кроливецкой Л.П. ипотечное кредитование характеризуется, как система взаимодействий, которые выстраиваются в процессе кредитования под залог недвижимого имущества без нарушения порядка и требований, которые предусмотрены законодательством. Работа системы происходит за счет реинвестирования предоставляемых кредитов [10, c. 95]. ПозицияО. И Лаврушина состоит в том, что он рассматривает ипотечное кредитование, как достаточно сложную инвестиционную программу, гарантирующую жилищной сфере предоставление финансового обеспечения, либо специализированной институциональной системой проведения кредитной сделки [15, c. 95]. Ипотечное кредитование имеет свою классификацию, в соответствии с рядом показателей. Существуют 4 вида ипотечного кредитования, которые обуславливаются объектом кредитования:- Кредит на покупку квартиры.

- Кредит на приобретение частного дома. В данном случае необходимо соблюдать одно важное условие – существование фактора ликвидности жилого дома на весь период погашения кредита. По этой причине, банковские учреждения без особого желания предоставляют ипотеку на покупку частных домов, которые состоят в старом фонде построек, а в наибольшей степени выдают кредит на приобретение относительно новых построенных домов.

- Кредит на приобретение комнаты. Данная кредитная форма используется во время приобретения жилья в общежитии либо коммунальной квартире. Притом банковскому учреждению требуется предъявить заявления соседей, которые свидетельствуют о том, что они не претендуют на продаваемую жилищную площадь.

- Кредит на выкуп доли в недвижимом имуществе. Зачастую используется во время наследственного разделения недвижимости.

- Федеральный закон от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)»(действующая редакция от 01.07.2018).

- Распоряжение Правительства Российской Федерации от 19 июля 2010 года №1201-р «Стратегия развития ипотечного жилищного кредитования в РФ до 2020 года».

- Федеральный закон от 20 августа 2004 года № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»(действующая редакция, 2016).

- Федеральный закон от 29 декабря 2004 года № 189-ФЗ «О введении в действие Жилищного кодекса Российской Федерации»(действующая редакция от 03.07.2018).

- Федеральный закон от 13 октября 2008 года № 173-ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации»(действующая редакция от 29.07.2018).

1.2. Механизм реализации ипотечного кредитования в рыночной экономике

Основными участниками ипотечного кредитования являются заёмщики и кредиторы. В роли заёмщиков выступают экономические агенты, которые заинтересованы в привлечении денежных средств для решения своих жилищных проблем. Кредиторами выступают финансовые институты, которые аккумулируют средства экономических агентов и предоставляют кредиты на условиях срочности, платности и возвратности. Повышенные риски приводят к необходимости для кредиторов вводить различные механизмы, снижающие уровни рисков, одним из которых выступает залог имущества, в частности, строящееся жильё. Так возникает ипотечный кредит. В большинстве стран мира ипотечное кредитование является основной формой финансирования обеспечения граждан жильем. Система долгосрочного ипотечного кредитования занимает ключевое место в общей системе жилищного финансирования, воздействуя на уровень удовлетворения потребностей населения в жилье, на развитие финансово-кредитной сферы, жилищного строительства, в целом экономики регионов и городов. Это важнейшее связующее звено между банковским и реальным секторами экономики, финансовым и жилищным рынком, инвесторами и заемщиками. Предоставление долгосрочных ипотечных кредитов гражданам на цели приобретения жилья позволяет государству решить целый комплекс важных социально-экономических задач:- трудоспособное население страны получает возможность самостоятельно, без финансовой помощи государства, улучшить свои жилищные условия;

- строительный комплекс получает дополнительный импульс для увеличения объемов жилищного строительства за счет возросшего платежеспособного спроса со стороны покупателей жилья;

- банковский сектор существенно расширяет операции по ипотечному жилищному кредитованию, создавая для себя устойчивый и перспективный рынок финансовых услуг, предоставляемых населению;

- инвесторы (пенсионные фонды, страховые и инвестиционные компании, другие юридические и физические лица) получают возможность инвестировать свободные денежные средства в новые надежные долгосрочные финансовые инструменты, создаваемые на основе долгосрочных жилищных кредитов, обеспеченных ипотекой.

- привлекаемые универсальными и сберегательными банками на депозиты различной срочности и расчетные счета от граждан и юридических лиц;

- привлекаемые на финансовом рынке посредством межбанковских кредитов и различных финансовых инструментов заимствования;

- привлекаемые с рынка капиталов от различных институциональных и индивидуальных инвесторов посредством выпуска и размещения особых ипотечных ценных бумаг, обеспеченных правами требований по ипотечным кредитам и закладным;

- предоставляемые из бюджетных источников в различных формах участникам ипотечного рынка (банкам, заемщикам, инвесторам и т.д.) с целью субсидирования ипотечного жилищного кредитования.

1.3. Состояние развития ипотечного кредитования в России и за рубежом в условиях кризиса

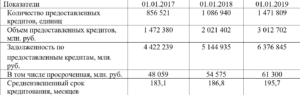

За последние три года рынок ипотечного кредитования РФ имел тенденцию роста, объем предоставленных ипотечных кредитов с 2016 по 2018 год 3 012 702 млн. руб Таблица 1 — Данные о выдаче ипотечных кредитов в РФ Рост ипотечного кредитования обусловлен несколькими причинами. Одной из них является стабилизация экономической ситуации в стране, после кризиса 2014 года. В кризисный период не все банки обладают длинными ресурсами для того чтобы поддерживать выдачу ипотеки. Кроме того, улучшилось благосостояние и самих клиентов, за займами стали обращаться более качественные заемщики, рост числа «хороших заявок» от клиентов обеспечил одобрение банковских организации на выдачу ипотечных кредитов.

Второй причиной роста объема ипотечного кредитования, безусловно, является снижение процентных ставок по ипотеке. Если в начале 2017 года Средневзвешенная процентная ставка держалась на уровне 12,48 % годовых, Иго в начале 2019 года ее уровень снизился до 9,56 %.

Снижение средневзвешенной процентной ставки по ипотеке напрямую связано НЬ уменьшением ключевой процентной ставки Центрального Банка. За 2017 год ключевая ставка снизилась с 10,00% до 7,75% к началу 2018 года. На протяжении всего 2018 года ключевая ставка продолжала снижаться (вплоть до сентября), в настоящее время она остановлена на уровне 7,75 %.

Рост рынка ипотечного кредитования обеспечивался большей степени рублевыми кредитами. Ипотечные кредиты в иностранной валюте по-прежнему теряют свою привлекательность среди населения. Доля валютных кредитов, предоставленных в 2018 году, была минимальной за всю историю наблюдений — 0,03% (11 кредитов на сумму 544 млн. руб.).

В четвертом квартале 2018 года средний размер ипотечного кредита составил 2,34 млн. руб., по сравнению с аналогичным периодом в 2017 году он увеличился на 17,5 %.

Об этом сообщает Национальное бюро кредитных историй (НБКИ), основываясь на данных 4,1 тыс. кредиторов, которые предоставляет сведения.

Наибольшее значение среднего размера ипотечного кредита по итогам четвертого квартала 2018 года зафиксировано в Москве (4,61 млн. руб.). В топ-5 по этому показателю также попали Московская область (3,48 млн. руб.), Санкт-Петербург (3,04 млн. руб.), Якутия (2,66 млн. руб.) и Приморский край (2,60 млн. руб).

При этом самый низкий показатель среднего размера ипотечного кредита, согласно предоставленным данным, зафиксирован в Челябинской области (1,54 млн. руб.). Также низкие показатели среднего размера ипотечного кредита по итогам четвертого квартала минувшего года отмечены в Кировской области (1,60 млн. руб.), Вологодской области (1,63 млн. руб.) и Алтайском крае (1,65 млн. руб.), Кемеровской области (1,66 млн. руб.) [5].

Также банки стали выдавать ипотечный кредит на более длительный срок. Средневзвешенный срок рублевых кредитов достиг значения 195,7 месяцев, что является максимумом за последние 7лет.

Срочность ипотечного кредита в иностранной валюте продолжает снижаться: в 2018 году средневзвешенный срок таких кредитов снизился с 40 до 38 месяцев.

Задолженность по предоставленным кредитам за 2018 год выросла на 23,94 % и составила 6 376 845 млн. руб. Просроченная задолженность увеличилась на 12,32 % и составила 61 300 млн. руб. (рис. 1).

Основной объем выданных ипотечных займов приходится на коммерческий банк ПАО «Сбербанк». Среди российских банков, ВПАО «Сбербанк» является лидером по ипотечному кредитованию, в 2018 году банком было выдано ипотечных кредитов 1на сумму 1 560 204 млн. руб., что составляет больше половины всех выданных ипотечных займов (58,90 %%).

Рисунок 1 — Темп прироста задолженности по ипотечным кредитам 2016-2018 г.,

В 2018 году наблюдалось сокращение числа банков, предоставляющих ипотечные жилищные кредиты, на фоне уменьшения количества действующих кредитных организаций.

По состоянию на 1 января 2019 года число участников первичного рынка ипотечного жилищного кредитования сократилось по сравнению с 1 января 2018 года сна 74 банка и составило 410 участников.

Региональное распределение предоставленных кредитов значительно не изменилось. Наибольший объем предоставленных ипотечных кредитов на протяжении последних нескольких лет приходится на заемщиков Москвы, Московской области, Санкт-Петербурга и Тюменской области. Доля кредитов, предоставленных заемщикам этих регионов, составила 31,9 % от общего объема выданных в Российской Федерации ипотечных кредитов и 20,2 % от общего количества.

Рост ипотечного кредитования обусловлен несколькими причинами. Одной из них является стабилизация экономической ситуации в стране, после кризиса 2014 года. В кризисный период не все банки обладают длинными ресурсами для того чтобы поддерживать выдачу ипотеки. Кроме того, улучшилось благосостояние и самих клиентов, за займами стали обращаться более качественные заемщики, рост числа «хороших заявок» от клиентов обеспечил одобрение банковских организации на выдачу ипотечных кредитов.

Второй причиной роста объема ипотечного кредитования, безусловно, является снижение процентных ставок по ипотеке. Если в начале 2017 года Средневзвешенная процентная ставка держалась на уровне 12,48 % годовых, Иго в начале 2019 года ее уровень снизился до 9,56 %.

Снижение средневзвешенной процентной ставки по ипотеке напрямую связано НЬ уменьшением ключевой процентной ставки Центрального Банка. За 2017 год ключевая ставка снизилась с 10,00% до 7,75% к началу 2018 года. На протяжении всего 2018 года ключевая ставка продолжала снижаться (вплоть до сентября), в настоящее время она остановлена на уровне 7,75 %.

Рост рынка ипотечного кредитования обеспечивался большей степени рублевыми кредитами. Ипотечные кредиты в иностранной валюте по-прежнему теряют свою привлекательность среди населения. Доля валютных кредитов, предоставленных в 2018 году, была минимальной за всю историю наблюдений — 0,03% (11 кредитов на сумму 544 млн. руб.).

В четвертом квартале 2018 года средний размер ипотечного кредита составил 2,34 млн. руб., по сравнению с аналогичным периодом в 2017 году он увеличился на 17,5 %.

Об этом сообщает Национальное бюро кредитных историй (НБКИ), основываясь на данных 4,1 тыс. кредиторов, которые предоставляет сведения.

Наибольшее значение среднего размера ипотечного кредита по итогам четвертого квартала 2018 года зафиксировано в Москве (4,61 млн. руб.). В топ-5 по этому показателю также попали Московская область (3,48 млн. руб.), Санкт-Петербург (3,04 млн. руб.), Якутия (2,66 млн. руб.) и Приморский край (2,60 млн. руб).

При этом самый низкий показатель среднего размера ипотечного кредита, согласно предоставленным данным, зафиксирован в Челябинской области (1,54 млн. руб.). Также низкие показатели среднего размера ипотечного кредита по итогам четвертого квартала минувшего года отмечены в Кировской области (1,60 млн. руб.), Вологодской области (1,63 млн. руб.) и Алтайском крае (1,65 млн. руб.), Кемеровской области (1,66 млн. руб.) [5].

Также банки стали выдавать ипотечный кредит на более длительный срок. Средневзвешенный срок рублевых кредитов достиг значения 195,7 месяцев, что является максимумом за последние 7лет.

Срочность ипотечного кредита в иностранной валюте продолжает снижаться: в 2018 году средневзвешенный срок таких кредитов снизился с 40 до 38 месяцев.

Задолженность по предоставленным кредитам за 2018 год выросла на 23,94 % и составила 6 376 845 млн. руб. Просроченная задолженность увеличилась на 12,32 % и составила 61 300 млн. руб. (рис. 1).

Основной объем выданных ипотечных займов приходится на коммерческий банк ПАО «Сбербанк». Среди российских банков, ВПАО «Сбербанк» является лидером по ипотечному кредитованию, в 2018 году банком было выдано ипотечных кредитов 1на сумму 1 560 204 млн. руб., что составляет больше половины всех выданных ипотечных займов (58,90 %%).

Рисунок 1 — Темп прироста задолженности по ипотечным кредитам 2016-2018 г.,

В 2018 году наблюдалось сокращение числа банков, предоставляющих ипотечные жилищные кредиты, на фоне уменьшения количества действующих кредитных организаций.

По состоянию на 1 января 2019 года число участников первичного рынка ипотечного жилищного кредитования сократилось по сравнению с 1 января 2018 года сна 74 банка и составило 410 участников.

Региональное распределение предоставленных кредитов значительно не изменилось. Наибольший объем предоставленных ипотечных кредитов на протяжении последних нескольких лет приходится на заемщиков Москвы, Московской области, Санкт-Петербурга и Тюменской области. Доля кредитов, предоставленных заемщикам этих регионов, составила 31,9 % от общего объема выданных в Российской Федерации ипотечных кредитов и 20,2 % от общего количества.

1 2

О сайте

Ссылка на первоисточник:

http://www.nknhk.ru/

Поделитесь в соцсетях: