Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1.1 Понятие и классификация банковских рисков

Специфика функционирования коммерческих банков обусловливает разнообразные виды рисков, возникновение которых нарушает равновесие в рамках банковской системы. Банковская деятельность подвержена рискам. Риск – это стоимостное выражение вероятностного события, ведущею к потерям. Риски образуется в результате отклонения действительных данных от оценки сегодняшнего состояния и будущего развитии. Они могут быть как положительными, так и отрицательными, таким образом прибыль можно получать только в случае, если возможности понести потери будут предусмотрены заранее и подстрахованы. Чем выше риск, тем больше шанс получить высокую прибыль. В этом плане для банков становится важным определить риск, классифицировать его и найти пути его оптимизации. Банковские риски представляют вероятность неблагоприятного исхода операций, проводимых кредитными организациями, или непредвиденных ситуаций. Риски в банковской деятельности являются вероятностью потери ликвидности, денежных убытков в связи с внешними, внутренними факторами. Риск является частью банковского дела, однако все банки прикладывают усилия для снижения возможности финансовых потерь. Деятельность каждого банка связана с риском, начиная с риска потерь из-за невозврата кредитных ресурсов и заканчивая рисками возникновения убытков от стихийных бедствий. Именно поэтому управление риском считается одной из важнейших задач в деятельности любой банковской организации. Для российских банков, работающих в сложных условиях, задача управления активами и пассивами, в частности кредитным портфелем, является существенной. В концепции «риск-доходность» среди прочих используемых для управления кредитным портфелем важное место занимает оценка банковского риска. Толковый словарь русского языка С.И. Ожегова и Н.Ю. Шведовой [8] определяет риск как возможность опасности, неудачи или как действие наудачу в надежде на счастливый исход. Большой энциклопедический словарь определяет риск как: возможность наступления событий с отрицательными последствиями в результате определенных решений или действий; вероятность понести убытки или упустить выгод. Толковый словарь по экономике под общей редакцией И.М. Осадчей [8] определяет риск как ситуацию, когда результат какого-либо действия неочевиден и неоднозначен и может быть несколько исходов результатов, т.е. фактический результат какого-либо действия точно неизвестен и предполагается, что он будет определен в результате случайного выбора из нескольких возможных вариантов, распределение которых известно (базовое определение 3). Современный экономический словарь авт. Б.А. Райзберга, Л.Ш. Лозовского, Е.Б. Стародубцевой [8] даёт следующее определение риска: опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами. Как возможность риск трактуют определения С.И. Ожегова, Н.Ю. Шведовой и Большой энциклопедический словарь, как ситуацию неопределённости – И.М. Осадчей, как опасность – Б.А. Райзберга, Л.Ш. Лозовского, Е.Б. Стародубцевой. Но эта возможность реализуется только в том случае, если её не предусмотрели по причине того, что такое событие до текущего момента не наблюдалось, или по причине малой вероятности наступления такого события (определения С.И. Ожегова, Н.Ю. Шведовой и Большой энциклопедический словарь, Б.А. Райзберга, Л.Ш. Лозовского, Е.Б. Стародубцевой). По мнению Э. А. Козловской, банковскими рисками являются не только убытки. Автор считает нецелесообразным дублировать уже существующий термин. Банковскими рисками, по мнению А. Н. Азрилиян, можно считать вероятность потерь, которая образуется на основании специализированной деятельности кредитной организации [2]. Однако существенным параметром в трактовке понятия «банковский риск» можно назвать сферу его возникновения, при этом не выделяя определенную хозяйственную отрасль. Как показывает практика, риск имеет место в любой хозяйственной сфере деятельности. По мнению С.М. Васина, в понимании риска немаловажным является и «опасность убытка», о которой упоминается автором в его научных трудах по теме исследования [10]. По мнению З. Г. Ширинской, под банковским риском принято считать совокупность разного рода рисков, которые в процессе деятельности взаимосвязаны, например, ликвидность, кредитование и т.д. [34]. Однако по данному определению невозможно трактовать понятие «банковский риск», так как совокупность чего-либо и т.д. характеризует не сам термин, а его состав, структуру. Обобщив вышеприведенные определения, выделим основные свойства понятия «риск». Это: возможность наступления событий с отрицательными последствиями, применительно к экономической деятельности выражающаяся в недополучении прибыли, дохода или утрате вплоть до 100% активов; наступление данных событий с отрицательными последствиями не ожидалось. Риск – возможность наступления неожидаемых событий с отрицательными последствиями, выражающаяся в недополучении прибыли, дохода или утрате активов. Банковский риск – возможность наступления неожидаемых, присущих банковской деятельности событий с отрицательными последствиями, выражающаяся в недополучении прибыли, дохода или утрате активов. Практически все банки работают в сфере управляемых рисков, исходя из этого, следует, что прогнозирование и анализ таких рисков необходим и актуален. Следует уделить особое внимание формированию портфеля банка и умению управлять анализом рисков, что в свою очередь, при должном умении, оборачивается получением дохода и уменьшением убытков [4]. Деятельность банков подвержена огромному числу рисков, ведь банк, помимо функции бизнес-аппарата, несет в себе функцию, значимую для общественности, проводя операции с финансами, что представляет интерес для акционеров, участников рынка, всевозможных клиентов и даже Центрального банка [14]. Сектор экономики, захватывающий банковскую область, на сегодня находится не в самом лучшем положении, например, чем промышленность. Подтверждением данной информации служат постоянные новости и сообщения СМИ об отзыве лицензий банков [3]. Банковский риск – присущая банковской деятельности возможность понесения кредитной организацией потерь и ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами и внешними факторами. Теоретические и практические аспекты управления банковскими рисками с разной степенью полноты затрагиваются в трудах зарубежных и российских ученых-экономистов и практикующих банкиров. Последние десятилетия в мировом банковском сообществе достаточно остро обозначилась проблема операционных рисков. Эта тенденция нашла отражение и в материалах Базельского комитета по банковскому надзору (далее – Комитета), видящего своей целью внедрение отраслевых стандартов, обеспечивающих адекватную оценку банковских рисков и их покрытие капиталом. Если Базельское соглашение о достаточности капитала 1988 году однозначно ставило акцент на кредитном риске, и дополнение к нему 1996 году включало рыночные риски, то Базель-II (т.е. обновленная версия соглашения о достаточности капитала, предложенная к обсуждению в 2001 году и утвержденная в 2004 г.оду) уже рассматривает 3 основных вида рисков: кредитные, операционные и рыночные. Параллельно в 2001-2003 годах выходит ряд публикаций рекомендательного характера по управлению операционным риском, более детализированные и жёсткие по сравнению с итоговым вариантом Базель-II. Иными словами, сущность банковского риска состоит в том, что банк в условиях настоящей экономики страны не может избежать потерь, что и является сегментом риска. Риск может привести к потерям как финансов, так и всего бизнеса, а Центральный банк России на законодательной основе, при условиях, приведенных выше, просто отзовет лицензию [1]. Классификацией рисков является их распределение по отдельным группам, по определенным признакам для достижения обозначенных целей. Научно обоснованная классификация банковских рисков позволяет чётко определить местоположение каждого риска в общей системе. Она создает возможности для эффективного применения соответствующих методов и приёмов для выявления рисков. Каждому риску должен соответствовать конкретный приём идентификации. Ценность комплексной классификации банковских рисков заключается в том, что, исходя из этого, можно своевременно моделировать и корректировать банковскую деятельность, проводить комплексное обследование внутренних резервов с целью повышения эффективности банковских операций [3]. Учитывая, что экономисты и банковские специалисты не разработали единый подход для понимания сущности банковских рисков, их проявлений, факторов и источников происхождения, на сегодняшний день не существует единого подхода к классифицированию банковских рисков. Согласно Политике управления рисками Банка России в деятельности Банка России возникают различные виды рисков: 1) Нефинансовые риски – следующие риски, возникающие в деятельности Банка России в результате влияния внутренних и внешних факторов: 1.1) стратегический риск; Несмотря на то, что в нормативных документах Банка России стратегический риск выделен в качестве одного из основных рисков банковской деятельности, управление данным риском и его оценка являются малоизученными и к тому же находятся вне зоны внимания большинства российских банков. Термины «стратегическое планирование», «стратегия», «стратегический риск» в российской банковской практике стали чуть ли не синонимами слова «бесполезный», что связано, прежде всего, со слабым пониманием возможностей стратегического управления и угроз его отсутствия. 1.2) репутационный риск; Репутация коммерческого банка, как и любой другой компании, формируется на основе опыта взаимодействия с клиентами, персоналом, собственниками, представителями государственных органов власти и другими участниками экономических отношений. Репутация всегда была социально значимым понятием. 1.3) операционный риск. К операционным рискам Банка России относятся, в том числе: – правовой риск – риск негативных последствий для Банка России (в том числе убытков) вследствие признания судебными органами действий (бездействий) и решений (нормативных, рекомендательных, разъяснительных, индивидуально правовых актов) Банка России незаконными, невозможности понудить контрагентов исполнить соглашения надлежащим образом и (или) исполнить компенсационные обязательства в случае отказа от исполнения (ненадлежащего исполнения) в силу недостаточности (отсутствия) в соглашении положений, защищающих интересы Банка России; – комплаенс-риск – риск негативных последствий для Банка России вследствие несоблюдения требований, обязательных для исполнения Банком России в соответствии с федеральными законами и иными нормативными правовыми актами; – риски проектов – риски нереализации проектов Банка России или недостижения их целей вследствие ошибок (недостатков) при выполнении проектов и влияния внешних факторов. 2) Финансовые риски – риски финансовых потерь, которые могут возникнуть в результате владения финансовыми активами и совершения операций с финансовыми инструментами: 2.1) кредитный риск — возможность потерь банком финансового актива в результате неспособности контрагентов (заёмщиков) исполнить свои обязательства по выплате процентов и основной суммы долга в соответствии с условиями договора. 2.2) рыночный риск – риски возникновения у Банка финансовых потерь/убытков вследствие изменения рыночной стоимости финансовых инструментов торгового портфеля, процентных ставок, а также курсов иностранных валют и/или драгоценных металлов. Отличительным признаком рыночных рисков от иных банковских рисков является их зависимость от конъюнктуры рынка. Рыночные риски включают в себя фондовый, валютный и процентный риски. Рыночными рисками управляет Комитет по управлению рисками. 2.3) риск ликвидности – риск возникновения убытков вследствие неспособности Банка обеспечить исполнение своих обязательств в полном объёме. Риск потери ликвидности возникает в результате несбалансированности финансовых активов и финансовых обязательств Банка (в том числе вследствие несвоевременного исполнения финансовых обязательств одним или несколькими контрагентами Банка) и/или возникновения непредвиденной необходимости немедленного и единовременного исполнения Банком своих финансовых обязательств [31]. К общим внутренним рискам относятся операционные и злоупотребление властью. Каждый банк сталкивается с первым риском, потому что всегда есть вероятность неэффективных систем внутреннего контроля или ошибок в ежедневных операциях компании. Риск злоупотребления – это ненадлежащее поведение сотрудников кредитной организации, несоблюдение должностных инструкций или грубое нарушение основных принципов, например разглашение коммерческой тайны или использование конфиденциальных данных для других целей. Для того чтобы банковские риски оказали наименьшее влияние на

деятельность кредитных учреждений, они должны хорошо управляться.

Формирование обязательных резервов на счетах в Центральном банке,

хеджирование и диверсификация, баланс доходов и отток ресурсов, увеличение

резервного фонда можно определить как эффективные инструменты.

Правительство также заинтересовано в снижении уровня риска каждого банка,

поскольку банкротство одного из них может привести к падению всей

банковской структуры и кризису. Поэтому центральный банк устанавливает

обязательные резервы, то есть коммерческие банки открывают свои счета на

национальном уровне. Они отчисляют определенный процент каждой

транзакции на эти счета. Такой подход можно считать своеобразной «подушкой

безопасности», которая обеспечивает покрытие ущерба в случае потери.

Таким образом, вопрос формирования полной и обоснованной

классификации банковских рисков в настоящее время до конца не проработан и

требует дальнейшего детального изучения. Данный факт значительно затрудняет процесс построения банком эффективной системы диагностики

банковских рисков, которая требует разработки рациональной классификации

рисков, на основе которой и будет происходить непосредственное построение

системы. Продолжение неопределённости в отношении масштабов и

продолжительности экономических последствий пандемии создают нагрузку на

финансовую систему. Скоординированные на международном уровне действия

по поддержке хорошо функционирующей, устойчивой финансовой системы и

хорошо функционирующих и открытых рынков остаются в приоритете [8].

Для того чтобы банковские риски оказали наименьшее влияние на

деятельность кредитных учреждений, они должны хорошо управляться.

Формирование обязательных резервов на счетах в Центральном банке,

хеджирование и диверсификация, баланс доходов и отток ресурсов, увеличение

резервного фонда можно определить как эффективные инструменты.

Правительство также заинтересовано в снижении уровня риска каждого банка,

поскольку банкротство одного из них может привести к падению всей

банковской структуры и кризису. Поэтому центральный банк устанавливает

обязательные резервы, то есть коммерческие банки открывают свои счета на

национальном уровне. Они отчисляют определенный процент каждой

транзакции на эти счета. Такой подход можно считать своеобразной «подушкой

безопасности», которая обеспечивает покрытие ущерба в случае потери.

Таким образом, вопрос формирования полной и обоснованной

классификации банковских рисков в настоящее время до конца не проработан и

требует дальнейшего детального изучения. Данный факт значительно затрудняет процесс построения банком эффективной системы диагностики

банковских рисков, которая требует разработки рациональной классификации

рисков, на основе которой и будет происходить непосредственное построение

системы. Продолжение неопределённости в отношении масштабов и

продолжительности экономических последствий пандемии создают нагрузку на

финансовую систему. Скоординированные на международном уровне действия

по поддержке хорошо функционирующей, устойчивой финансовой системы и

хорошо функционирующих и открытых рынков остаются в приоритете [8].

1.2 Сущность и содержание кредитного риска

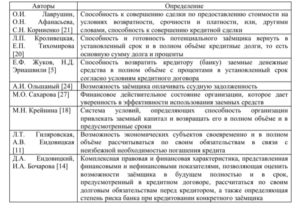

Кредитоспособность заёмщика является одним из наиболее значимых факторов, о которых кредиторам в условиях формирования и совершенствования рыночных отношений надо иметь отчётливое представление. Финансовые институты создают и развивают свои алгоритмы для определения кредитоспособности хозяйствующих субъектов. В этой связи следует установить, какие аспекты охватывает понятие кредитоспособности в рамках рыночной экономики. Существуют различные трактовки кредитоспособности. Так, А.Д. Шеремет рассматривает кредитоспособность как способность заёмщика в полном объёме и в срок покрыть основной долг и проценты – свои долговые обязательства [32]. Того же мнения придерживается О.И. Лаврушин [21]. А.И. Ачкасов полагает, что кредитоспособность – это способность хозяйствующего субъекта в срок совершать все необходимые платежи при условии поддержания естественного хода производства за счёт наличия достаточного объёма собственных оборотных средств [2]. Обзор определений «кредитоспособность заёмщика» представлен в таблице 1 Не все определения, приведённые в таблице 1, представляются корректными, в том числе по причине неразграничения некоторыми авторами понятий «платёжеспособность» и «кредитоспособность». Кредитоспособность означает возможность организации покрыть свои кредитные обязательства, тогда как платёжеспособность предполагает покрытие всех имеющихся обязательств, а не только кредитных. То есть кредитоспособность – прогноз возможности исполнить обязательства перед кредиторами в настоящее время, а платёжеспособность – сама возможность исполнить кредитные обязательства в текущий момент. Таким образом, платёжеспособность означает возможность исполнить кредитные обязательства, а кредитоспособность – прогноз такой возможности. А.И. Ольшаный, определяет кредитоспособность в достаточно узких

рамках – как способность заёмщика исполнить лишь кредитные обязательства –

и полагает, что характеристики кредитоспособности и платёжеспособности

должны быть различны, ибо, исходя из принципов кредитования, кредитные

обязательства можно покрыть не только за счёт выручки от основной

деятельности, но и за счёт источников обеспечения, таких как реализация

залогового имущества или поручительство [24]. Д.А. Ендовицкий и И.А.

Бочарова определяют кредитоспособность как такое финансово-хозяйственное

состояние организации-заёмщика, которое подтверждает эффективное

расходование заёмных средств и возможность заёмщика в срок и в полном

объёме вернуть кредит, следуя условиям кредитного договора [14].

Кредитоспособность определяется многообразием факторов, которые

могут напрямую не зависеть от заёмщика и которые сложно измерить

количественно – это факторы институционально-правового характера

(дееспособность заёмщика и его поручителя, организационно-правовая форма,

правоспособность заёмщика для совершения кредитной сделки и др.), деловая

репутация организации-заёмщика; релевантность учётно-аналитического

обеспечения; способность заёмщика получать запланированный доход

(генерировать денежные потоки), адекватно при этом управляя рисками и

обеспечивая надлежащий уровень финансовой устойчивости, а также факторы

бизнес-риска организации-заёмщика (доля рынка, зависимость от поставщиков

и покупателей, качество менеджмента, надлежащее ведение учёта,

осуществление внутреннего контроля (аудита) и др.). По мнению автора, кредитоспособность организации представляет собой

комплексную финансовую и правовую характеристику, выражаемую

показателями кредитного и делового риска. Кредитоспособность в таком

понимании показывает способность организации в будущем в установленный

срок и в полном объёме покрыть свои кредитные обязательства в соответствии

с кредитным договором и определяет степень риска банка при кредитовании данного заёмщика.

В современной экономике в связи с усилением конкуренции на рынке

кредитных продуктов требования к управлению кредитным риском в сфере

банковской деятельности значительно повышаются. Еще одна важная причина

пристального внимания к данной проблеме – неустойчивость финансового

положения организаций, работающих в различных сферах экономики.

Под кредитным риском понимается один из основных видов рисков в

банковской сфере, так как большая часть активов банков (и зарубежных и

российских) представляет собой кредитный портфель. Кредитные вложения

формируют около 70 % совокупных активов российского банковского сектора. Таким образом, под кредитным риском следует понимать риск

возникновения у кредитной организации убытков по причине неисполнения

(несвоевременного исполнения, частичного неисполнения) клиентом его

финансовых обязательств в соответствии с условиями кредитного договора.

В нормативных актах Банка России обобщены основные понятия в

области управления кредитным риском. Приведём некоторые из них.

Банк России трактует кредитный риск как возможность возникновения у

банка финансовых потерь (отрицательного изменения стоимости его активов),

связанную с неспособностью и (или) нежеланием контрагента (стороны по

сделке) своевременно и в полном объёме исполнять свои обязательства перед

банком по поставке денежных средств или иных активов, в том числе

обязательства перед владельцами выпущенных от его имени ценных бумаг по

осуществлению прав, закрепленных соответствующими ценными бумагами,

или обязательства, надлежащее исполнение которых обеспечивается

принятыми на себя банком обязательствами. К указанным финансовым

обязательствам могут относиться обязательства должника по:

полученным кредитам, в том числе межбанковским кредитам

(депозитам, займам), прочим размещенным средствам (в том числе на

корреспондентских счетах), включая требования на получение (возврат)

долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

учтённым банком векселям;

банковским гарантиям, по которым уплаченные банком денежные средства не возмещены принципалом;

сделкам финансирования под уступку денежного требования (факторинг);

приобретенным банком по сделке (уступка требования) правам

(требованиям);По отношению к каждому заёмщику устанавливается лимит кредитного

риска, представляющий собой количественное ограничение максимально

допустимой совокупной суммы кредитных требований банка к отдельному

заёмщику. Лимит кредитного риска может распространяться на все кредитные

требования к заёмщику (совокупный лимит кредитного риска) либо на

кредитные требования, удовлетворяющие определенным критериям (сублимит кредитного риска).

Все коммерческие банки стремятся к минимизации кредитного риска,

которая Банком России трактуется как принятие мер по поддержанию риска на

уровне, не угрожающем интересам кредиторов и вкладчиков, устойчивости

банка. Этот процесс управления включает прогнозирование рисков,

определение их вероятных размеров и последствий, разработку и реализацию

мероприятий по предотвращению или минимизации связанных с ними потерь.

Реализация кредитного риска вследствие фактического отказа

(неспособности, нежелания) заёмщика своевременно и в полном объёме

исполнять свои обязательства называется дефолтом.

Каждый банк в своем нормативном обеспечении системы (подсистемы)

управления кредитным риском использует методику рейтингования заёмщика,

представляющую собой стандартизированную оценку способности и желания

заёмщика своевременно и в полном объёме исполнять принятые на себя

обязательства (стандартизированная оценка вероятности наступления дефолта

по обязательствам заёмщика). Кредитный рейтинг присваивается заёмщику

путём его отнесения к определенной рейтинговой категории. Концентрация кредитного риска проявляется в предоставлении крупных

кредитов отдельному заёмщику или группе связанных заёмщиков, а также в

результате принадлежности должников Банка либо к отдельным отраслям

экономики, либо к географическим регионам. Кредитный риск возрастает при

кредитовании связанных с Банком лиц (связанном кредитовании).

Минимизация риска – это принятие мер по поддержанию риска на

уровне, не угрожающем интересам кредиторов и вкладчиков, устойчивости

Банка. Важнейшим вопросом для Банка является оценка и регулирование

рискованности кредитного портфеля, как одного из основных направлений эффективного управления кредитной деятельностью Банка, а главная цель процесса управления кредитным портфелем — обеспечение максимальной

доходности при определенном уровне риска.

Под системой управления банковскими рисками понимается

совокупность способов и приёмов работы персонала банка, которые позволят, в свою очередь, обеспечить положительный финансовый результат при наличии неопределённости в условиях деятельности, а также прогнозировать

наступление рискового события и принимать меры к снижению или

исключению его отрицательных последствий. Эта система управления

включает в себя несколько видов банковских рисков: кредитный риск,

операционный риск, риск потери доходности, риск несбалансированности

доходности, процентный риск.

Повышения качества страховой защиты от кредитных рисков выступает

главным и важным направлением в совершенствовании риск-менеджмента.

Поскольку данный вид страхования не встречается в России часто и считается

недостаточно разработанным направлением, необходимо усовершенствование

этого метода, на том основании, что у страховщиков возникнет необходимость

в обращении к данному виду страхования под давлением усиливающейся

конкуренции, а также по мере насыщения рынка классическими страховыми

продуктами. Это необходимо, прежде всего, для удовлетворения страхователей,

а также в целях удержания своих позиции на рынке страхования.

Прогнозировать будущую кредитоспособность возможно с помощью

оценки, основанной на анализе делового риска. Анализ делового риска

позволяет прогнозировать достаточность источников погашения кредита.

Деловой риск – это риск того, что кругооборот активов заёмщика не

завершится в срок и с максимальным эффектом.

Статистические модели оценки предполагают оценивать

платёжеспособность на основании количественно статистического анализа.

Цель состоит в том, чтобы найти числовые критерии для разделения клиентов на основе представленных ими материалов на надёжных и ненадёжных. Такие

модели основаны на расчете рейтинга заёмщика по определенной формуле,

включающей финансовые коэффициенты, и некоторые качественные факторы,

но стандартизированные и приведённые к общему значению. Процесс оценки

по методу статистической модели проходит следующим образом: первым

этапом является определение переменных или другими словами финансовых

коэффициентов, которые непосредственно влияют на кредитный риск. Второй

этап заключается в определении различных факторов на основании прошлых

периодов, которые непосредственно оказывают влияние на коэффициенты, что

отражается на их удельном весе. Заключительным этапом становится

взвешивание финансовых коэффициентов по степени влияния. После чего

определяется уровень кредитоспособности заёмщика, который представлен в

баллах в виде рейтинга.

Еще одним методом моделирования уровня кредитоспособности является

метод, основанный на экспертной оценке. Экспертная оценка может быть

ограниченная и неограниченная. Модели ограниченной экспертной оценки

предполагают использование статистических моделей с последующей

корректировкой результата на основании некоторых качественных параметров,

определяемых экспертом. Что касается моделей неограниченной экспертной

оценки, то в данном случае эксперты рассчитывают финансовые

коэффициенты, но значения обозначаются индивидуально по каждому

заёмщику. Очевидно, что при такой оценке определить влияние того или иного

фактора на величину кредитного рейтинга практически невозможно.

На сегодняшний день, огромные неплатежи в стране связаны, в

большинстве случаев, с недооценкой моментов кредитных рисков, а также с

нецивилизованным подходом банков в начале развития рыночных отношений к

своей кредитной политике. Ввиду того, что банк может понести огромные

потери, необходимо учитывать все важные моменты при рассмотрении

экономического положения потенциального заёмщика. Поэтому кредитным

отделам банка необходимо всячески анализировать и учитывать зарубежный и все возрастающий российский опыт [2].

А.И. Ольшаный, определяет кредитоспособность в достаточно узких

рамках – как способность заёмщика исполнить лишь кредитные обязательства –

и полагает, что характеристики кредитоспособности и платёжеспособности

должны быть различны, ибо, исходя из принципов кредитования, кредитные

обязательства можно покрыть не только за счёт выручки от основной

деятельности, но и за счёт источников обеспечения, таких как реализация

залогового имущества или поручительство [24]. Д.А. Ендовицкий и И.А.

Бочарова определяют кредитоспособность как такое финансово-хозяйственное

состояние организации-заёмщика, которое подтверждает эффективное

расходование заёмных средств и возможность заёмщика в срок и в полном

объёме вернуть кредит, следуя условиям кредитного договора [14].

Кредитоспособность определяется многообразием факторов, которые

могут напрямую не зависеть от заёмщика и которые сложно измерить

количественно – это факторы институционально-правового характера

(дееспособность заёмщика и его поручителя, организационно-правовая форма,

правоспособность заёмщика для совершения кредитной сделки и др.), деловая

репутация организации-заёмщика; релевантность учётно-аналитического

обеспечения; способность заёмщика получать запланированный доход

(генерировать денежные потоки), адекватно при этом управляя рисками и

обеспечивая надлежащий уровень финансовой устойчивости, а также факторы

бизнес-риска организации-заёмщика (доля рынка, зависимость от поставщиков

и покупателей, качество менеджмента, надлежащее ведение учёта,

осуществление внутреннего контроля (аудита) и др.). По мнению автора, кредитоспособность организации представляет собой

комплексную финансовую и правовую характеристику, выражаемую

показателями кредитного и делового риска. Кредитоспособность в таком

понимании показывает способность организации в будущем в установленный

срок и в полном объёме покрыть свои кредитные обязательства в соответствии

с кредитным договором и определяет степень риска банка при кредитовании данного заёмщика.

В современной экономике в связи с усилением конкуренции на рынке

кредитных продуктов требования к управлению кредитным риском в сфере

банковской деятельности значительно повышаются. Еще одна важная причина

пристального внимания к данной проблеме – неустойчивость финансового

положения организаций, работающих в различных сферах экономики.

Под кредитным риском понимается один из основных видов рисков в

банковской сфере, так как большая часть активов банков (и зарубежных и

российских) представляет собой кредитный портфель. Кредитные вложения

формируют около 70 % совокупных активов российского банковского сектора. Таким образом, под кредитным риском следует понимать риск

возникновения у кредитной организации убытков по причине неисполнения

(несвоевременного исполнения, частичного неисполнения) клиентом его

финансовых обязательств в соответствии с условиями кредитного договора.

В нормативных актах Банка России обобщены основные понятия в

области управления кредитным риском. Приведём некоторые из них.

Банк России трактует кредитный риск как возможность возникновения у

банка финансовых потерь (отрицательного изменения стоимости его активов),

связанную с неспособностью и (или) нежеланием контрагента (стороны по

сделке) своевременно и в полном объёме исполнять свои обязательства перед

банком по поставке денежных средств или иных активов, в том числе

обязательства перед владельцами выпущенных от его имени ценных бумаг по

осуществлению прав, закрепленных соответствующими ценными бумагами,

или обязательства, надлежащее исполнение которых обеспечивается

принятыми на себя банком обязательствами. К указанным финансовым

обязательствам могут относиться обязательства должника по:

полученным кредитам, в том числе межбанковским кредитам

(депозитам, займам), прочим размещенным средствам (в том числе на

корреспондентских счетах), включая требования на получение (возврат)

долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

учтённым банком векселям;

банковским гарантиям, по которым уплаченные банком денежные средства не возмещены принципалом;

сделкам финансирования под уступку денежного требования (факторинг);

приобретенным банком по сделке (уступка требования) правам

(требованиям);По отношению к каждому заёмщику устанавливается лимит кредитного

риска, представляющий собой количественное ограничение максимально

допустимой совокупной суммы кредитных требований банка к отдельному

заёмщику. Лимит кредитного риска может распространяться на все кредитные

требования к заёмщику (совокупный лимит кредитного риска) либо на

кредитные требования, удовлетворяющие определенным критериям (сублимит кредитного риска).

Все коммерческие банки стремятся к минимизации кредитного риска,

которая Банком России трактуется как принятие мер по поддержанию риска на

уровне, не угрожающем интересам кредиторов и вкладчиков, устойчивости

банка. Этот процесс управления включает прогнозирование рисков,

определение их вероятных размеров и последствий, разработку и реализацию

мероприятий по предотвращению или минимизации связанных с ними потерь.

Реализация кредитного риска вследствие фактического отказа

(неспособности, нежелания) заёмщика своевременно и в полном объёме

исполнять свои обязательства называется дефолтом.

Каждый банк в своем нормативном обеспечении системы (подсистемы)

управления кредитным риском использует методику рейтингования заёмщика,

представляющую собой стандартизированную оценку способности и желания

заёмщика своевременно и в полном объёме исполнять принятые на себя

обязательства (стандартизированная оценка вероятности наступления дефолта

по обязательствам заёмщика). Кредитный рейтинг присваивается заёмщику

путём его отнесения к определенной рейтинговой категории. Концентрация кредитного риска проявляется в предоставлении крупных

кредитов отдельному заёмщику или группе связанных заёмщиков, а также в

результате принадлежности должников Банка либо к отдельным отраслям

экономики, либо к географическим регионам. Кредитный риск возрастает при

кредитовании связанных с Банком лиц (связанном кредитовании).

Минимизация риска – это принятие мер по поддержанию риска на

уровне, не угрожающем интересам кредиторов и вкладчиков, устойчивости

Банка. Важнейшим вопросом для Банка является оценка и регулирование

рискованности кредитного портфеля, как одного из основных направлений эффективного управления кредитной деятельностью Банка, а главная цель процесса управления кредитным портфелем — обеспечение максимальной

доходности при определенном уровне риска.

Под системой управления банковскими рисками понимается

совокупность способов и приёмов работы персонала банка, которые позволят, в свою очередь, обеспечить положительный финансовый результат при наличии неопределённости в условиях деятельности, а также прогнозировать

наступление рискового события и принимать меры к снижению или

исключению его отрицательных последствий. Эта система управления

включает в себя несколько видов банковских рисков: кредитный риск,

операционный риск, риск потери доходности, риск несбалансированности

доходности, процентный риск.

Повышения качества страховой защиты от кредитных рисков выступает

главным и важным направлением в совершенствовании риск-менеджмента.

Поскольку данный вид страхования не встречается в России часто и считается

недостаточно разработанным направлением, необходимо усовершенствование

этого метода, на том основании, что у страховщиков возникнет необходимость

в обращении к данному виду страхования под давлением усиливающейся

конкуренции, а также по мере насыщения рынка классическими страховыми

продуктами. Это необходимо, прежде всего, для удовлетворения страхователей,

а также в целях удержания своих позиции на рынке страхования.

Прогнозировать будущую кредитоспособность возможно с помощью

оценки, основанной на анализе делового риска. Анализ делового риска

позволяет прогнозировать достаточность источников погашения кредита.

Деловой риск – это риск того, что кругооборот активов заёмщика не

завершится в срок и с максимальным эффектом.

Статистические модели оценки предполагают оценивать

платёжеспособность на основании количественно статистического анализа.

Цель состоит в том, чтобы найти числовые критерии для разделения клиентов на основе представленных ими материалов на надёжных и ненадёжных. Такие

модели основаны на расчете рейтинга заёмщика по определенной формуле,

включающей финансовые коэффициенты, и некоторые качественные факторы,

но стандартизированные и приведённые к общему значению. Процесс оценки

по методу статистической модели проходит следующим образом: первым

этапом является определение переменных или другими словами финансовых

коэффициентов, которые непосредственно влияют на кредитный риск. Второй

этап заключается в определении различных факторов на основании прошлых

периодов, которые непосредственно оказывают влияние на коэффициенты, что

отражается на их удельном весе. Заключительным этапом становится

взвешивание финансовых коэффициентов по степени влияния. После чего

определяется уровень кредитоспособности заёмщика, который представлен в

баллах в виде рейтинга.

Еще одним методом моделирования уровня кредитоспособности является

метод, основанный на экспертной оценке. Экспертная оценка может быть

ограниченная и неограниченная. Модели ограниченной экспертной оценки

предполагают использование статистических моделей с последующей

корректировкой результата на основании некоторых качественных параметров,

определяемых экспертом. Что касается моделей неограниченной экспертной

оценки, то в данном случае эксперты рассчитывают финансовые

коэффициенты, но значения обозначаются индивидуально по каждому

заёмщику. Очевидно, что при такой оценке определить влияние того или иного

фактора на величину кредитного рейтинга практически невозможно.

На сегодняшний день, огромные неплатежи в стране связаны, в

большинстве случаев, с недооценкой моментов кредитных рисков, а также с

нецивилизованным подходом банков в начале развития рыночных отношений к

своей кредитной политике. Ввиду того, что банк может понести огромные

потери, необходимо учитывать все важные моменты при рассмотрении

экономического положения потенциального заёмщика. Поэтому кредитным

отделам банка необходимо всячески анализировать и учитывать зарубежный и все возрастающий российский опыт [2].

2 Организация процесса управления кредитными рисками коммерческом банке

2.1 Организационно-правовая характеристика ПАО «Сбербанк России»

ПАО «Сбербанк России» – крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно- банковских услуг. Учредителем и основным акционером Сбербанка является Центральный банк РФ, владеющий 50% уставного капитала плюс одной голосующей акцией; свыше 40% акций принадлежит зарубежным компаниям. Около половины российского рынка частных вкладов, а также каждый третий корпоративный и розничный кредит в России приходятся на Сбербанк [18, c. 94]. История Сбербанка России начинается с именного указа императора Николая I от 1841 года об учреждении сберегательных касс, первая из которых открылась в Санкт-Петербурге в 1842 году. Спустя полтора века – в 1987 году – на базе государственных трудовых сберегательных касс был создан специализированный банк трудовых сбережений и кредитования населения — Сбербанк СССР, который также работал и с юридическими лицами. В состав Сбербанка СССР входили 15 республиканских банков, в том числе Российский республиканский банк. В июле 1990 года постановлением Верховного совета РСФСР Российский республиканский банк Сбербанка СССР был объявлен собственностью РСФСР. В декабре 1990 года он был преобразован в акционерный коммерческий банк, который был юридически учрежден на общем собрании акционеров 22 марта 1991 года. В том же 1991 году Сбербанк перешел в собственность ЦБ РФ и был зарегистрирован как акционерный коммерческий Сберегательный банк Российской Федерации. Во многом благодаря поддержке ЦБ РФ и повышению комиссий за расчетное обслуживание Сбербанку удалось выдержать дефолт по ГКО-ОФЗ 1998 года (в тот момент доля государственных долговых обязательств в активах банка составляла 52%, а на кредитный портфель приходилось всего 21% нетто-активов). Исторически сложившаяся развитая территориальная сеть (более 18,3 тыс. подразделений, в том числе 17 региональных банков) способствует успехам банка на рынке розничного кредитования. Сбербанк предлагает розничным клиентам широкий спектр банковских продуктов и услуг, включая депозиты, различные виды кредитования (потребительские кредиты, автокредиты и ипотеку), а также банковские карты, денежные переводы, банковское страхование и брокерские услуги. Все розничные кредиты выдаются по технологии «Кредитная фабрика». Сбербанк России обслуживает все группы корпоративных клиентов. Банк также предлагает депозиты, расчетные услуги, проектное, торговое и экспортное финансирование, услуги по управлению денежными средствами и прочие основные банковские продукты. В активах вновь привлеченные средства преимущественно распределены в кредитный портфель, вложены в высоколиквидные активы, векселя и акции. Лидирующие позиции в ресурсной базе банка традиционно занимают средства на счетах и вклады частных лиц, остатки на расчетных и депозитных счетах корпоративных клиентов, собственные средства (капитал и резервы), привлечение от банков (межбанковские кредиты) и пр. В структуре нетто-активов занимает кредитный портфель, главным образом состоящий из долгосрочных (выданных на срок свыше года) кредитов, портфель ценных бумаг (преимущественно состоит из облигаций и госбумаг), денежные средства в кассе и на корсчете в ЦБ и т.д. Отличительной особенностью российского Сбербанка от других банков страны является исключительно важная социальная роль, которую он играет в России в силу сложившихся на протяжении десятилетий социальных и экономических условий. Территориальные отделения Сбербанка, находящиеся, без преувеличения, в каждом уголке страны, находятся всегда в числе лидеров (а в большинстве случаев — безусловными лидерами) среди отделений других коммерческих банков. Отделения Сбербанка в отдаленных уголках РФ не только принимают платежи за коммунальные услуги, но и осуществляют выплату зарплат, пенсий и пр. По причине ориентированности на нужды далеко не самых обеспеченных граждан страны некоторые отделения банка — убыточны. Однако, поддержка правительства в лице Госбанка постоянно ощущается Сбербанком, что не может не приводить к определенным нареканиям, связанным с тем, что выполняющий функцию регулирования на государственном уровне ЦБ, одновременно — самый крупный акционер самого крупного банка страны [10, c. 77]. На 1 декабря 2020 года нетто-активы банка — 36016 млрд рублей (1-е место в России), капитал (рассчитанный в соответствии с требованиями ЦБ РФ) — 5046,5 млрд, кредитный портфель — 14328,5 млрд, обязательства перед населением — 16641 млрд. [20, с. 165]. На рисунке 3 приведена организационная структура управления ПАО «Сбербанк России». Высший орган управления Банка — Общее собрание акционеров.

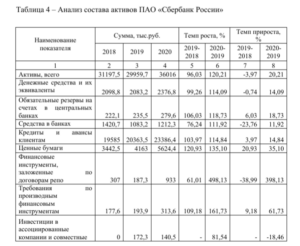

Величина активов баланса банка в 2020 г. возросла с 29959,7 млрд.руб. до

36044,8 млрд. руб., что вызвано увеличением величины всех видов активов, за

исключением инвестиций в ассоциированные компании и совместные

предприятия (-18,46%).

Следовательно, высокое качество активов определяется, прежде всего,

полной возвратностью любого активного финансового инструмента в

оговоренные сроки, а также получением его наращенной стоимости в виде

процентов. В данной ситуации рост просроченной задолженности по

кредитным вложениям ПАО «Сбербанк России» по независящим от него самого причинам.

Считать активы ПАО «Сбербанк России»

низкокачественными, весьма неверно, о чем свидетельствуют рассчитанные

ранее показатели. Они характеризуют Банк, как достаточно стабильный и устойчивый.

В 2020 г. произошло увеличение величины процентных доходов,

рассчитанных по эффективной процентной ставке (+0,83%). При этом величина

прочих процентных доходов снизилась на 11,69%. Величина процентных

расходов, рассчитанных по эффективной процентной ставке, снизилась на

19,99%, а прочих процентных расходов возросла на 1,44%. Данные изменения

привели к снижению чистых процентных доходов на 25,61%, что следует

оценить положительно. Практически все виды доходов банка снизилось, что в

конечном итоге привело к росту прибыли за год на 1,60%. Данное снижение

было обусловлено пандемией коронавируса в стране.

Из проведённого в приложении Б анализа следует, что наибольший

удельный вес в процентных доходах, рассчитанных по эффективной

процентной ставке, занимают чистые процентные доходы – 68,21% в 2018 году,

62,54% в 2019 году, 70,47% в 2020 г. В целом можно судить о снижении

эффективности финансово-хозяйственной деятельности банка. Кредитная политика разработана с учетом стратегии развития Банковской

организации на 2018-2020 годов, в соответствии с российским

законодательством, нормативными актами Центробанка РФ. Кредитная

политика пересматривается ежегодно и дополняется по мере необходимости с

целью отражения изменений, происходящих в Банке и банковской системе в целом.

Выбор объектов кредитования производится в условиях строгого отбора

заёмщиков, тщательного анализа кредитных и инвестиционных рисков,

рентабельности и обеспеченности предлагаемых к кредитованию сделок. В

осуществлении кредитной политики банк ориентируется на положительную

кредитную историю, прозрачный бизнес, стабильное финансовое положение заёмщика.

Процентные ставки по кредитам ориентированы на рыночный уровень,

при этом конкретные значения зависят от таких показателей, как кредитная

емкость, рейтинг категории качества заёмщика, вероятность дефолта.

ПАО «Сбербанк России» осуществляет интенсивное сотрудничество с

корпоративными клиентами среднего и крупного предпринимательства и

занимается оптимизацией работы в этом сегменте. В целом данная работа

переживает трансформацию в нескольких направлениях: происходит

повышение степени проникновения цифровых процессов, снижение

операционной функции работников и смещение в сферу консультирования.

В ПАО «Сбербанк России» предложена широкая кредитная линейка

отраслевых продуктов, которая позволяет принимать во внимание потребности

клиентского бизнеса с учетом перспектив в развитии: кредитование агропромышленного

комплекса, строительной сферы, промзон и

индустриальных парков, розничной торговли, освоения недр. ПАО «Сбербанк России» предлагает для представителей самых важных

отраслей российского среднего и крупного бизнеса взаимовыгодное

сотрудничество в области кредитования текущей деятельности. Эксперты

банковской организации хорошо разбираются в особенностях нишевых

отраслей. А отработанная концепция готовых решений, которые гибко

настраиваются под нужды потенциального заёмщика, позволяет заёмщику

определиться с приоритетами, а также на специальных условиях получить финансирование.

Величина активов баланса банка в 2020 г. возросла с 29959,7 млрд.руб. до

36044,8 млрд. руб., что вызвано увеличением величины всех видов активов, за

исключением инвестиций в ассоциированные компании и совместные

предприятия (-18,46%).

Следовательно, высокое качество активов определяется, прежде всего,

полной возвратностью любого активного финансового инструмента в

оговоренные сроки, а также получением его наращенной стоимости в виде

процентов. В данной ситуации рост просроченной задолженности по

кредитным вложениям ПАО «Сбербанк России» по независящим от него самого причинам.

Считать активы ПАО «Сбербанк России»

низкокачественными, весьма неверно, о чем свидетельствуют рассчитанные

ранее показатели. Они характеризуют Банк, как достаточно стабильный и устойчивый.

В 2020 г. произошло увеличение величины процентных доходов,

рассчитанных по эффективной процентной ставке (+0,83%). При этом величина

прочих процентных доходов снизилась на 11,69%. Величина процентных

расходов, рассчитанных по эффективной процентной ставке, снизилась на

19,99%, а прочих процентных расходов возросла на 1,44%. Данные изменения

привели к снижению чистых процентных доходов на 25,61%, что следует

оценить положительно. Практически все виды доходов банка снизилось, что в

конечном итоге привело к росту прибыли за год на 1,60%. Данное снижение

было обусловлено пандемией коронавируса в стране.

Из проведённого в приложении Б анализа следует, что наибольший

удельный вес в процентных доходах, рассчитанных по эффективной

процентной ставке, занимают чистые процентные доходы – 68,21% в 2018 году,

62,54% в 2019 году, 70,47% в 2020 г. В целом можно судить о снижении

эффективности финансово-хозяйственной деятельности банка. Кредитная политика разработана с учетом стратегии развития Банковской

организации на 2018-2020 годов, в соответствии с российским

законодательством, нормативными актами Центробанка РФ. Кредитная

политика пересматривается ежегодно и дополняется по мере необходимости с

целью отражения изменений, происходящих в Банке и банковской системе в целом.

Выбор объектов кредитования производится в условиях строгого отбора

заёмщиков, тщательного анализа кредитных и инвестиционных рисков,

рентабельности и обеспеченности предлагаемых к кредитованию сделок. В

осуществлении кредитной политики банк ориентируется на положительную

кредитную историю, прозрачный бизнес, стабильное финансовое положение заёмщика.

Процентные ставки по кредитам ориентированы на рыночный уровень,

при этом конкретные значения зависят от таких показателей, как кредитная

емкость, рейтинг категории качества заёмщика, вероятность дефолта.

ПАО «Сбербанк России» осуществляет интенсивное сотрудничество с

корпоративными клиентами среднего и крупного предпринимательства и

занимается оптимизацией работы в этом сегменте. В целом данная работа

переживает трансформацию в нескольких направлениях: происходит

повышение степени проникновения цифровых процессов, снижение

операционной функции работников и смещение в сферу консультирования.

В ПАО «Сбербанк России» предложена широкая кредитная линейка

отраслевых продуктов, которая позволяет принимать во внимание потребности

клиентского бизнеса с учетом перспектив в развитии: кредитование агропромышленного

комплекса, строительной сферы, промзон и

индустриальных парков, розничной торговли, освоения недр. ПАО «Сбербанк России» предлагает для представителей самых важных

отраслей российского среднего и крупного бизнеса взаимовыгодное

сотрудничество в области кредитования текущей деятельности. Эксперты

банковской организации хорошо разбираются в особенностях нишевых

отраслей. А отработанная концепция готовых решений, которые гибко

настраиваются под нужды потенциального заёмщика, позволяет заёмщику

определиться с приоритетами, а также на специальных условиях получить финансирование.

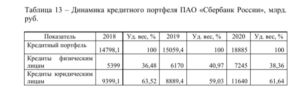

Анализ качества портфеля кредитов ПАО «Сбербанк России» за период с

2018 года по 2020 год показывает следующее.

Доля кредитов с отсутствующей просроченной задолженностью,

выданных ПАО «Сбербанк России» его клиентам, в совокупном объёме

портфеля кредитов за 3 года увеличилась на 22,27%. Помимо этого, стоит

отметить, что на начало 2020 года структура портфеля кредитов ПАО

«Сбербанк России» не соответствует оптимальной структуре задолженности. За

рассматриваемый период произошло увеличение доли кредитов с просроченной

задолженностью от 31 до 90 дней на 176,33%, что достаточно отрицательно

может отразится на качестве портфеля кредитов ПАО «Сбербанк России».

В течение 2018-2020 годов в банке наблюдалось увеличение групп

кредитов с задолженностью до 30 дней — на 28,78% в 2020 году по отношению к

2018 году и «безнадёжной» задолженностью — задолженность от 365 дней увеличение на 10,27%.

В случае совершения операций кредитования банк отдает предпочтение

лояльной клиентуре, которая поддерживает устойчивые обороты по расчетным

счетам в банковской организации, или потенциальным клиентам, которые

готовы начать активно сотрудничать с банковской организацией, в том числе

перевести обороты на расчетный счет в банковской организации, что

положительно влияет на сокращение объёма просроченной задолженности банковской организации.

Далее рассмотрим портфель кредитов организаций в распределении по

категориям качества (таблица 10).

Анализ качества портфеля кредитов ПАО «Сбербанк России» за период с

2018 года по 2020 год показывает следующее.

Доля кредитов с отсутствующей просроченной задолженностью,

выданных ПАО «Сбербанк России» его клиентам, в совокупном объёме

портфеля кредитов за 3 года увеличилась на 22,27%. Помимо этого, стоит

отметить, что на начало 2020 года структура портфеля кредитов ПАО

«Сбербанк России» не соответствует оптимальной структуре задолженности. За

рассматриваемый период произошло увеличение доли кредитов с просроченной

задолженностью от 31 до 90 дней на 176,33%, что достаточно отрицательно

может отразится на качестве портфеля кредитов ПАО «Сбербанк России».

В течение 2018-2020 годов в банке наблюдалось увеличение групп

кредитов с задолженностью до 30 дней — на 28,78% в 2020 году по отношению к

2018 году и «безнадёжной» задолженностью — задолженность от 365 дней увеличение на 10,27%.

В случае совершения операций кредитования банк отдает предпочтение

лояльной клиентуре, которая поддерживает устойчивые обороты по расчетным

счетам в банковской организации, или потенциальным клиентам, которые

готовы начать активно сотрудничать с банковской организацией, в том числе

перевести обороты на расчетный счет в банковской организации, что

положительно влияет на сокращение объёма просроченной задолженности банковской организации.

Далее рассмотрим портфель кредитов организаций в распределении по

категориям качества (таблица 10).

Можно видеть, что ПАО «Сбербанк России» стремится к более

эффективному управлению кредитным риском и в плане регулирования

нормативов тенденция частично положительная.

Ухудшение ситуации в российской экономике негативным образом

влияет на заёмщиков ПАО «Сбербанк России», и организации, и население. На

сегодня проблема невозврата задолженности весьма остро стоит перед ПАО

«Сбербанк России» и его подразделениями.

Ухудшение финансового состояния некоторых крупных заёмщиков

потребовало провести реструктуризацию их кредитов. Помимо этого, события,

происходящие на мировой арене, повлекли за собой значительное ухудшение

качества кредитов, которые предоставлены ПАО «Сбербанк России».

Можно видеть, что ПАО «Сбербанк России» стремится к более

эффективному управлению кредитным риском и в плане регулирования

нормативов тенденция частично положительная.

Ухудшение ситуации в российской экономике негативным образом

влияет на заёмщиков ПАО «Сбербанк России», и организации, и население. На

сегодня проблема невозврата задолженности весьма остро стоит перед ПАО

«Сбербанк России» и его подразделениями.

Ухудшение финансового состояния некоторых крупных заёмщиков

потребовало провести реструктуризацию их кредитов. Помимо этого, события,

происходящие на мировой арене, повлекли за собой значительное ухудшение

качества кредитов, которые предоставлены ПАО «Сбербанк России».

2.3 Порядок оценки кредитоспособности заёмщика

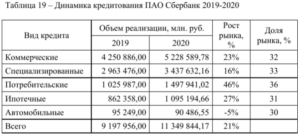

В своей практике оценки кредитоспособности заёмщиков Сбербанк России использует рейтинговую оценку расчетных показателей. В этой методике первым этапом рассчитываются основные оценочные коэффициенты. Далее по результатам полученных коэффициентов определяется сумма баллов и заёмщику присваивается рейтинг кредитоспособности. Следует отметить, что каждый оценочный коэффициент имеет свой удельный вес в общей сумме баллов при расчете рейтинга заёмщика. От удельного веса определенного коэффициента в общей сумме баллов зависит его влияние на класс кредитоспособности, присваиваемый заёмщику. Чем больше это значение, тем значительнее влияние данного коэффициента. Сбербанк использует принцип осторожности при расчете показателей оценки кредитоспособности заёмщика. Суть данного принципа заключается, в том, что перерасчёт идет в сторону уменьшения актива баланса с помощью результатов экспертной оценки. Данный рейтинг разделяется на четыре класса: первые два класса являются надежными и позволяют с полной уверенностью предоставлять кредиты; третий класс самый частый среди заёмщиков и тоже позволяет выдавать кредиты, что дает понять о существующих рисках в работе с таким заёмщиком; четвертый класс в реальности почти никогда не получает кредиты у топовых коммерческих банков, так как за это потом будет нести ответственность сам работник взявший подобный риск. Данная программа оценки рисков кредитоспособности считается стандартной в практической реализации в работе с заёмщиками, в том числе и у Сбербанка. Необходимо наглядно показать отдачу данной методики на цифрах и реальных показателей Сбербанка. Динамика объёма кредитного портфеля Сбербанка за 2019-2020 гг. представлена в таблице 13 Большинство банков страны давно хотят иметь возможность на

нормативном уровне получать более информативные данные о заёмщиках

законным путем. Есть пару законов, которые не позволяют это сделать, что

имеет положительные стороны для заёмщиков полностью гарантировав их

тайну операций с банком и защищает их потребительские права.

Коммерческие банки давно ратуют о создании кредитного бюро

доступный для всех банков. Можно честно констатировать тот факт, что

коммерческие банки покупают их нелегально у сторонних информационных

площадок. Данная мера, по их мнению, вынужденная и несет определенные затраты.

Далее проведем анализ процесса формирования резервов при управлении

кредитными рисками на примере. По общему объёму активов на долю ПАО

«Сбербанк России» приходится 30,4% совокупных банковских активов. Лидер

банковского сектора является основным кредитором российской экономики

(41,4% кредитов физическим лицам и 32,7% кредитов юридическим лицам) и

занимает крупнейшую долю на рынке вкладов (45,1% вкладов населения).

С целью покрытия возможных потерь от осуществления банковских

операций ПАО «Сбербанк России» формирует резервы на возможные потери

по ссудам в соответствии с требованиями Центрального банка Российской

Федерации, банковских регуляторов и международных стандартов финансовой

отчетности (МСФО). Проведем сравнительный анализ величины активов

Сбербанка в части кредитования физических лиц и размеров сформированных

под них резервов (табл. 16, 17). По данным, указанным в таблицах 16, 17 можно сделать вывод о том, что

величина фактически сформированных резервов в ПАО «Сбербанк России»

ниже, чем размер необходимого расчетного резерва. Данный факт объясняется

тем, что банк активно привлекает обеспечение в качестве меры снижения

уровня кредитного риска и, как следствие, корректирует размер формируемого

резерва на сумму привлекаемого обеспечения. Однако в таком случае размер

сформированного резерва не отражает объективную величину принятого

банком уровня кредитного риска.

Таким образом, исходя из данных, представленных в таблице 16, можно

сделать вывод о том, что наибольший удельный вес занимает низкий уровень

кредитного риска, который соответствует ссудам с низкой вероятностью

дефолта и высокой способностью заёмщика своевременно исполнять

финансовые обязательства. Это, безусловно, является положительным

показателем, так как данная динамика свидетельствует о том, что кредитный

портфель банка в наибольшей степени состоит из ссуд, вероятность потерь по

которым минимальна. Если рассматривать дефолтные активы, по которым

существует риск обесценения, то их наибольший удельный вес приходится на

потребительское кредитование и прочие ссуды физическим лицам, которые

зачастую являются необеспеченными, и именно поэтому наиболее подвержены

обесценению. Определим величину еще одного показателя, характеризующего качество

кредитного портфеля (1), а именно отражающего долю резервов под кредитные

убытки в общей сумме ссудного сегмента кредитного портфеля. Коэффициент

К2 характеризует степень неучтённого риска активов банка. Чем выше

значение данного соотношения, тем выше вероятность невосполнимых потерь

для банка по высокорисковым вложениям. Создание банком резервов на

возможные потери по рисковым операциям обязательно по основным видам

активных операций (например, кредитным, операциям с ценными бумагами), а

по некоторым видам операций осуществляется по усмотрению руководства

банка. Таким образом, фактически сформированные в 2020 году резервы

способны покрыть только 4,4% ссудного сегмента кредитного портфеля ПАО

«Сбербанк России» в части кредитования физических лиц. При этом доля

дефолтных активов составляет 4,6%. В анализируемом периоде значение

данного показателя возрастает, соответственно, возрастает вероятность

невосполнимых потерь для банка по высокорисковым вложениям.

Большинство банков страны давно хотят иметь возможность на

нормативном уровне получать более информативные данные о заёмщиках

законным путем. Есть пару законов, которые не позволяют это сделать, что

имеет положительные стороны для заёмщиков полностью гарантировав их

тайну операций с банком и защищает их потребительские права.

Коммерческие банки давно ратуют о создании кредитного бюро

доступный для всех банков. Можно честно констатировать тот факт, что

коммерческие банки покупают их нелегально у сторонних информационных

площадок. Данная мера, по их мнению, вынужденная и несет определенные затраты.

Далее проведем анализ процесса формирования резервов при управлении

кредитными рисками на примере. По общему объёму активов на долю ПАО

«Сбербанк России» приходится 30,4% совокупных банковских активов. Лидер

банковского сектора является основным кредитором российской экономики

(41,4% кредитов физическим лицам и 32,7% кредитов юридическим лицам) и

занимает крупнейшую долю на рынке вкладов (45,1% вкладов населения).

С целью покрытия возможных потерь от осуществления банковских

операций ПАО «Сбербанк России» формирует резервы на возможные потери

по ссудам в соответствии с требованиями Центрального банка Российской

Федерации, банковских регуляторов и международных стандартов финансовой

отчетности (МСФО). Проведем сравнительный анализ величины активов

Сбербанка в части кредитования физических лиц и размеров сформированных

под них резервов (табл. 16, 17). По данным, указанным в таблицах 16, 17 можно сделать вывод о том, что

величина фактически сформированных резервов в ПАО «Сбербанк России»

ниже, чем размер необходимого расчетного резерва. Данный факт объясняется

тем, что банк активно привлекает обеспечение в качестве меры снижения

уровня кредитного риска и, как следствие, корректирует размер формируемого

резерва на сумму привлекаемого обеспечения. Однако в таком случае размер

сформированного резерва не отражает объективную величину принятого

банком уровня кредитного риска.

Таким образом, исходя из данных, представленных в таблице 16, можно

сделать вывод о том, что наибольший удельный вес занимает низкий уровень

кредитного риска, который соответствует ссудам с низкой вероятностью

дефолта и высокой способностью заёмщика своевременно исполнять

финансовые обязательства. Это, безусловно, является положительным

показателем, так как данная динамика свидетельствует о том, что кредитный

портфель банка в наибольшей степени состоит из ссуд, вероятность потерь по

которым минимальна. Если рассматривать дефолтные активы, по которым

существует риск обесценения, то их наибольший удельный вес приходится на

потребительское кредитование и прочие ссуды физическим лицам, которые

зачастую являются необеспеченными, и именно поэтому наиболее подвержены

обесценению. Определим величину еще одного показателя, характеризующего качество

кредитного портфеля (1), а именно отражающего долю резервов под кредитные

убытки в общей сумме ссудного сегмента кредитного портфеля. Коэффициент

К2 характеризует степень неучтённого риска активов банка. Чем выше

значение данного соотношения, тем выше вероятность невосполнимых потерь

для банка по высокорисковым вложениям. Создание банком резервов на

возможные потери по рисковым операциям обязательно по основным видам

активных операций (например, кредитным, операциям с ценными бумагами), а

по некоторым видам операций осуществляется по усмотрению руководства

банка. Таким образом, фактически сформированные в 2020 году резервы

способны покрыть только 4,4% ссудного сегмента кредитного портфеля ПАО

«Сбербанк России» в части кредитования физических лиц. При этом доля

дефолтных активов составляет 4,6%. В анализируемом периоде значение

данного показателя возрастает, соответственно, возрастает вероятность

невосполнимых потерь для банка по высокорисковым вложениям.

Что касается ПАО «Сбербанк», то для него стоит выделить ряд

специфических проблем, которые требуют решения в настоящее время. К

данным проблемам можно отнести, прежде всего:

1) Высокие процентные ставки по кредитам. Данное положение в

значительной степени отпугивает потребителей. Которые делают выбор в

пользу других банков, с более привлекательными условиями кредитования;

2) Ограниченность критериев оценки кредитного портфеля. Данная

проблема связана, прежде всего, со стандартизацией оценки клиентов, что

зачастую приводит к необъективным результатам оценки деятельности;

3) В системе управления кредитным портфелем доминирующие

позиции занимает формальный подход, в результате которого в значительной

степени страдает репутация организации и повышаются кредитные риски,

связанные с несбалансированностью кредитного портфеля.

Обозначенные проблемы будут рассмотрены далее в работе и будут

предложены меры по снижению рисков кредитной деятельности для ПАО «Сбербанк».

Рассмотрим эффективные инструменты и методы управления

кредитными рисками коммерческих банков, которые адаптированы под

современные условия банковской системы Российской Федерации7.

1) Диверсификация. Метод, включающий в себя формирование

кредитного портфеля при помощи распределения денежных потоков выданных

ссуд по различным отраслям и сферам экономики. Также, важным аспектом

диверсификации кредитных рисков портфеля является оптимизация структуры

выдачи кредитов между физическими и юридическими лицами, а также по

различным региональным субъектам Российской Федерации.

2) Секьюритизация. Метод, включающий в себя создание

производного финансового инструмента, в основу которого ложится кредитный

портфель коммерческого банка или отдельная группа кредитов. 3)

Создание резервов. Метод, согласно которому коммерческим

банком формируется резервный фонд, позволяющий обеспечить ликвидность,

надёжность и финансовую устойчивость в случае наступления кредитного

риска портфеля.

4) Лимитирование. Метод, включающий в себя формирование

установленных лимитов на выдачу определенной суммы денежных средств под

один потенциальный кредит. Данная сумма означает возможный максимальный

размер потенциального убытка, который коммерческий банк готов понести в

случае наступления случая кредитного риска.

5) Предупреждение кредитного риска. Процедура осуществляется

путём идентификации и оценки потенциальных рисков кредита на этапе приёма

заявки от заёмщика-клиента.

6) Мониторинг и контроль. Процедура проведения контроля и

мониторинга финансовых рисков кредитов и займов коммерческого банка,

выданных клиентам. Проводится контроль за своевременными платежами по

кредитной задолженности с целью стимулирования заёмщиков выполнять свои

финансовые обязательства.

7) Структурирование сделок. Предоставление кредитов на основе

правильной структуры, которая должна включать в себя поручительство,

обязательное обеспечение кредита имуществом или товарно-материальными

ценностями, контроль целевого использования заёмных средств и

установленный срок кредита, который сопоставим, например, с финансовым

циклом компании (если кредит предоставляется юридическому лицу). В данной части работы обратимся непосредственно к направлениям

совершенствования деятельности ПАО Сбербанк и выделим конкретные

предложения по повышению эффективности процесса управления кредитными

рисками. Для этого обратимся к системе риск-менеджмента и выделим

ключевые составляющие в данном направлении, призванные повысить

финансовую безопасность организации.

В рамках риск-менеджмента, процесс управления кредитными рисками

можно разбить на несколько ключевых составляющих этапов:

1) Управление кредитным портфелем;

2) Управление взаимоотношениями с клиентами;

3) Управление и контроль кредитными рисками.

Рассмотри каждый этап в отдельности и выделим направления

совершенствования процесса управления кредитными рисками на каждом из них.

На этапе управления кредитным портфелем основная проблема возникает

по направлению лимитирования задолженности, в рамках которой практически

не учитываются различные деловые косвенные риски. Именно поэтому видится

необходимым сформировать определенные лимиты кредитования, для того

чтобы повысить свою финансовую безопасность и иметь возможность эффективно работать в условиях кризисных явлений. Кроме того, при

установлении кредитных лимитов ПАО Сбербанк сможет эффективнее

принимать управленческие решения, тем самым повышая скорость принятия кредитных решений.

На этапе взаимодействия с клиентами происходит оценка кредитных

рисков, процесса управления кредитными рискам, связанных с конкретными

заемщиками. Однако, в системе управления рисками ПАО Сбербанк данный

пункт также требует определенных корректировок.

Что касается ПАО «Сбербанк», то для него стоит выделить ряд

специфических проблем, которые требуют решения в настоящее время. К

данным проблемам можно отнести, прежде всего:

1) Высокие процентные ставки по кредитам. Данное положение в

значительной степени отпугивает потребителей. Которые делают выбор в

пользу других банков, с более привлекательными условиями кредитования;

2) Ограниченность критериев оценки кредитного портфеля. Данная

проблема связана, прежде всего, со стандартизацией оценки клиентов, что

зачастую приводит к необъективным результатам оценки деятельности;

3) В системе управления кредитным портфелем доминирующие

позиции занимает формальный подход, в результате которого в значительной

степени страдает репутация организации и повышаются кредитные риски,

связанные с несбалансированностью кредитного портфеля.

Обозначенные проблемы будут рассмотрены далее в работе и будут

предложены меры по снижению рисков кредитной деятельности для ПАО «Сбербанк».

Рассмотрим эффективные инструменты и методы управления

кредитными рисками коммерческих банков, которые адаптированы под

современные условия банковской системы Российской Федерации7.

1) Диверсификация. Метод, включающий в себя формирование

кредитного портфеля при помощи распределения денежных потоков выданных

ссуд по различным отраслям и сферам экономики. Также, важным аспектом

диверсификации кредитных рисков портфеля является оптимизация структуры

выдачи кредитов между физическими и юридическими лицами, а также по

различным региональным субъектам Российской Федерации.

2) Секьюритизация. Метод, включающий в себя создание

производного финансового инструмента, в основу которого ложится кредитный

портфель коммерческого банка или отдельная группа кредитов. 3)

Создание резервов. Метод, согласно которому коммерческим

банком формируется резервный фонд, позволяющий обеспечить ликвидность,

надёжность и финансовую устойчивость в случае наступления кредитного

риска портфеля.

4) Лимитирование. Метод, включающий в себя формирование

установленных лимитов на выдачу определенной суммы денежных средств под

один потенциальный кредит. Данная сумма означает возможный максимальный

размер потенциального убытка, который коммерческий банк готов понести в

случае наступления случая кредитного риска.

5) Предупреждение кредитного риска. Процедура осуществляется

путём идентификации и оценки потенциальных рисков кредита на этапе приёма

заявки от заёмщика-клиента.

6) Мониторинг и контроль. Процедура проведения контроля и

мониторинга финансовых рисков кредитов и займов коммерческого банка,

выданных клиентам. Проводится контроль за своевременными платежами по

кредитной задолженности с целью стимулирования заёмщиков выполнять свои

финансовые обязательства.

7) Структурирование сделок. Предоставление кредитов на основе

правильной структуры, которая должна включать в себя поручительство,

обязательное обеспечение кредита имуществом или товарно-материальными

ценностями, контроль целевого использования заёмных средств и

установленный срок кредита, который сопоставим, например, с финансовым

циклом компании (если кредит предоставляется юридическому лицу). В данной части работы обратимся непосредственно к направлениям

совершенствования деятельности ПАО Сбербанк и выделим конкретные

предложения по повышению эффективности процесса управления кредитными

рисками. Для этого обратимся к системе риск-менеджмента и выделим

ключевые составляющие в данном направлении, призванные повысить

финансовую безопасность организации.

В рамках риск-менеджмента, процесс управления кредитными рисками

можно разбить на несколько ключевых составляющих этапов:

1) Управление кредитным портфелем;

2) Управление взаимоотношениями с клиентами;

3) Управление и контроль кредитными рисками.

Рассмотри каждый этап в отдельности и выделим направления

совершенствования процесса управления кредитными рисками на каждом из них.

На этапе управления кредитным портфелем основная проблема возникает

по направлению лимитирования задолженности, в рамках которой практически

не учитываются различные деловые косвенные риски. Именно поэтому видится

необходимым сформировать определенные лимиты кредитования, для того

чтобы повысить свою финансовую безопасность и иметь возможность эффективно работать в условиях кризисных явлений. Кроме того, при

установлении кредитных лимитов ПАО Сбербанк сможет эффективнее

принимать управленческие решения, тем самым повышая скорость принятия кредитных решений.

На этапе взаимодействия с клиентами происходит оценка кредитных

рисков, процесса управления кредитными рискам, связанных с конкретными

заемщиками. Однако, в системе управления рисками ПАО Сбербанк данный

пункт также требует определенных корректировок.

ЗАКЛЮЧЕНИЕ