Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

Налог на прибыль и имущества – это прямой, федеральный налог, играющий существенную роль в экономике государства, его в той или иной форме применяют во всех развитых странах мира. Через данный налог государство реализует не только фискальную функцию, но и в немалой степени регулирующую, способствуя развитию тем отраслям экономики, которые особенно нуждаются в государственной поддержке и в которых нуждается само государство. [5,c.44] Поэтому основная задача государства заключается в создании благоприятных условий осуществления хозяйственной деятельности с возможностью расширения и развития организаций. В этом случае достигается обоюдная выгода – максимизация налоговых доходов бюджета и создание предпосылок для снижения налогового бремени хозяйствующих субъектов.

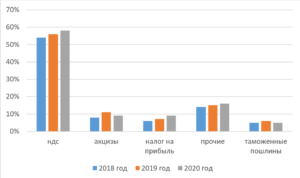

Рис 2.5 Поступления по видам налогов в консолидированный бюджет РФ за 2018-2020 гг.

Несмотря на все недостатки и сложности при исчислении и уплате, налог на прибыль был и остается одним из бюджетообразующих налогов и стабильным источником доходов бюджетной системы Российской Федерации, что подтверждает анализ данных, представленных на рисунке 1.

На диаграмме видно, что налог на прибыль играет важную роль в формировании доходной части бюджета и занимает второе место по поступлениям в консолидированный бюджет в 2017 году, уступая лишь налогу на добычу полезных ископаемых, который был и остается одним из самых важных бюджетообразующих доходных источников РФ.

Налог на прибыль и имущества организаций, пожалуй, единственный налог, который с момента его принятия в 1991 г. претерпевал в течение всего хода экономических реформ в России серьезные принципиальные изменения. И в настоящее время из всех уплачиваемых на территории РФ налогов он подвергается изменениям чаще всего, что свидетельствует о его ещё несовершенном механизме исчисления.

Исчисление налога на прибыль осуществляется двумя методами: метод начисления и кассовый метод.

При методе начисления доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.[6,c.90]

Налоговый период – календарный год. Отчетными периодами признаются:

а) в случае уплаты налога авансовыми платежами исходя из предполагаемой прибыли – первый квартал, полугодие и девять месяцев календарного года;

б) в случае уплаты налога авансовыми платежами исходя из фактически полученной прибыли – месяц, два месяца, три месяца и т.д. до окончания календарного года.

Ставки налога. Для большинства организаций ставка – 20%, в том числе вносимый в федеральный бюджет – 2%, в региональный – 18%.

Порядок исчисления и уплаты. По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа исходя из облагаемой прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода.

Законодательно установлены два варианта исчисления и уплаты налога.

Рис 2.5 Поступления по видам налогов в консолидированный бюджет РФ за 2018-2020 гг.

Несмотря на все недостатки и сложности при исчислении и уплате, налог на прибыль был и остается одним из бюджетообразующих налогов и стабильным источником доходов бюджетной системы Российской Федерации, что подтверждает анализ данных, представленных на рисунке 1.

На диаграмме видно, что налог на прибыль играет важную роль в формировании доходной части бюджета и занимает второе место по поступлениям в консолидированный бюджет в 2017 году, уступая лишь налогу на добычу полезных ископаемых, который был и остается одним из самых важных бюджетообразующих доходных источников РФ.

Налог на прибыль и имущества организаций, пожалуй, единственный налог, который с момента его принятия в 1991 г. претерпевал в течение всего хода экономических реформ в России серьезные принципиальные изменения. И в настоящее время из всех уплачиваемых на территории РФ налогов он подвергается изменениям чаще всего, что свидетельствует о его ещё несовершенном механизме исчисления.

Исчисление налога на прибыль осуществляется двумя методами: метод начисления и кассовый метод.

При методе начисления доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.[6,c.90]

Налоговый период – календарный год. Отчетными периодами признаются:

а) в случае уплаты налога авансовыми платежами исходя из предполагаемой прибыли – первый квартал, полугодие и девять месяцев календарного года;

б) в случае уплаты налога авансовыми платежами исходя из фактически полученной прибыли – месяц, два месяца, три месяца и т.д. до окончания календарного года.

Ставки налога. Для большинства организаций ставка – 20%, в том числе вносимый в федеральный бюджет – 2%, в региональный – 18%.

Порядок исчисления и уплаты. По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа исходя из облагаемой прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода.

Законодательно установлены два варианта исчисления и уплаты налога.

- Уплата налога авансовыми платежами, исходя из предполагаемой прибыли.[1]

- Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли.

2.2. Регистры учета по налогу на прибыль и имущества организации

В 2008 году были внесены значительные поправки в Налоговый кодекс РФ, в частности, в главу 25 «Налог на прибыль организаций», вступившие в силу с начала 2009 года. Вместе с тем в действовавшей в течение всего 2009 года декларации по налогу на прибыль указанные изменения учтены не были, что вызывало ряд вопросов относительно порядка заполнения декларации. Также в соответствии с Решением ВАС РФ от 21.05.2009 № ВАС-3454/09 форма налоговой декларации по налогу на прибыль организаций, утвержденная Приказом Минфина России от 05.05.2008 № 54н, в части показателей, отражаемых по строке 050 листа 02, строке 290 и строке 360 Приложения 3 к Листу 02 декларации, признана частично не действующей, поскольку препятствовала налогоплательщикам при определении налоговой базы по налогу на прибыль организаций учитывать убыток по операции реализации третьему лицу доли в уставном капитале хозяйственного общества в форме общества с ограниченной ответственностью. Кроме того, некоторые сложные вопросы в исчислении налога на прибыль и представления данных в декларации также не находили свое отражение в Приказе № 54н. Все это в совокупности требовало изменений в действовавшую форму налоговой декларации по налогу на прибыль. Приказом Минфина РФ от 16.12.2009 № 135н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 5 мая 2008 года № 54н «Об утверждении формы налоговой декларации по налогу на прибыль организаций и Порядка ее заполнения» внесены некоторые поправки в форму и порядок заполнения декларации по налогу на прибыль за 2009 год. Указанный приказ зарегистрирован в Минюсте РФ 28.01.2010 № 16120, опубликован в № 30 «Российской газеты» 12.02.2010. Таким образом, все налогоплательщики вне зависимости от выбранного порядка исчисления и уплаты авансовых платежей отчитаться по налогу на прибыль за 2009 год должны по форме налоговой декларации с учетом внесенных в нее изменений. Следует отметить, что форма декларации и порядок ее заполнения не претерпели существенных изменений. Согласно п. 2 ст. 11 НК РФ под местом нахождения обособленного подразделения российской организации понимается место осуществления этой организацией деятельности через свое обособленное подразделение. В свою очередь под обособленным подразделением организации понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. Общие требования, которые должна соблюдать организация при заполнении декларации, сформулированы в разделе II Порядка заполнения налоговой декларации по налогу на прибыль (утв. Приказом Минфина РФ от 05.05.2008 г. № 54н (в ред. Приказа Минфина РФ от 16.12.2009 № 135н)). Рассмотрим эти требования. Согласно пункту 2.1 Порядка заполнения декларация составляется нарастающим итогом с начала года. Все значения стоимостных показателей декларации необходимо указывать в полных рублях: значения показателей менее 50 коп. отбрасывать, а 50 коп. и более – округлять до полного рубля Нумерация страниц в декларации сквозная, проставляется, начиная с титульного листа. В случае необходимости при заполнении декларации используются добавочные или дублирующие страницы. Порядковый номер страницы проставляется в верхнем поле каждой страницы декларации. Количество листов конкретных разделов также учитывается. Декларацию можно заполнить вручную или распечатать на принтере. Заполнение производится шариковой или перьевой ручкой, черным либо синим цветом. Исправлять ошибки корректирующим или аналогичным средством не допускается. В каждом поле декларации указывается только один показатель. В случае отсутствия данных для отражения предусмотренного показателя в центре поля ставится прочерк (п. 2.2.1 Порядка заполнения декларации). Если декларация заполняется вручную, то поля заполняются числовыми показателями слева направо. Последние незаполненные ячейки прочеркиваются. При этом прочерк представляет собой прямую линию, проведенную по середине свободных ячеек по всей длине поля. Если декларация заполняется машинным способом, то используется шрифт Courier New высотой 12 пунктов с разрежением в 5 пунктов. Для отрицательных чисел указывается знак «минус» («-») в первой ячейке слева. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. Может возникнуть ситуация, когда ячеек для указания дробной части больше, чем цифр. Тогда в этом случае в последних свободных ячейках ставится прочерк Согласно п. 4 ст. 289 НК РФ декларация по итогам налогового периода представляется налогоплательщиком, в том числе уплачивающим авансовые платежи ежемесячно исходя из фактически полученной прибыли, не позднее 28 марта года, следующего за истекшим налоговым периодом. Поскольку 28 марта 2010 года является выходным днем, то декларация за 2009 год сдается в срок до 29 марта 2010 года. Декларация сдается в налоговый орган лично налогоплательщиком или через его представителя. Также может быть направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи. Требования к составу декларации приведены в Разделе I Порядка по заполнению налоговой декларации. Общие для всех налогоплательщиков листы представляются в полном объеме, даже если отсутствует информация для их заполнения. В этом случае пустые графы прочеркиваются. В состав Налоговой декларации по налогу на прибыль организаций обязательно включаются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02. При этом некоммерческие организации, резиденты особых экономических зон и налоговые агенты освобождены от обязанности представлять подраздел 1.1 Раздела 1 (п. 1 Приложение № 6 к Приказу Минфина РФ от 16.12.2009 № 135н). Остальные листы и приложения (подразделы 1.2 и 1.3 Раздела 1, Приложения № 3, № 4 и № 5 к Листу 02, а также Листы 03, 04, 05, 06, 07) не являются общими для всех, поэтому включаются в состав декларации и представляются в налоговый орган только в том случае, если налогоплательщик имеет доходы, расходы, иные средства, подлежащие отражению в конкретных листах и приложениях, осуществляет операции с ценными бумагами, является налоговым агентом или в его состав входят обособленные подразделения. Поскольку речь идет о декларации за налоговый период, то в состав декларации за 2009 год подраздел 1.2 Раздела 1 не включается, а вот Приложение № 4 к Листу 02 включается в состав декларации за год. Лист 06 заполняется только негосударственными пенсионными фондами. Если организация получала средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 НК, то при подаче годовой декларации необходимо заполнить Лист 07. Организация, в состав которой входят обособленные подразделения, по окончании года сдает декларацию в налоговый орган по месту своего нахождения, составленную в целом по организации с распределением прибыли по обособленным подразделениям (статья 289 НК) или по обособленным подразделениям, находящимся на территории одного субъекта Российской Федерации, при уплате налога в соответствии с абз. 2 п. 2 ст. 288 НК (по группе обособленных подразделений). В налоговый орган по месту нахождения обособленного подразделения организации представляется декларация, в состав которой входят Титульный лист (Лист 01), подраздел 1.1 Раздела 1 и подраздел 1.2 Раздела 1 (если в течение года была уплата ежемесячных авансовых платежей), а также Приложение № 5 к Листу 02 (расчет суммы налога, подлежащей уплате по месту нахождения данного обособленного подразделения). Декларация представляется в аналогичном составе, если она сдается в налоговый орган по месту нахождения ответственного обособленного подразделения (через которое осуществляется уплата налога на прибыль в бюджет этого субъекта Российской Федерации), т.е. сдается по группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации. Налогоплательщики, являющиеся в соответствии со ст. 83 НК РФ крупнейшими, представляют декларацию, составленную в целом по организации, а также декларации по каждому обособленному подразделению (группе обособленных подразделений) в налоговый орган по месту учета в качестве крупнейшего налогоплательщика в электронном виде (по телекоммуникационным каналам связи). Формат установлен Приказом ФНС РФ от 24.06.2008 № ММ-3-6/287@. Если декларация составлена в целом по организации, то крупнейший налогоплательщик проставляет на Титульном листе код 213, если по обособленным подразделениям – код 220 (п. 1.4 Порядка заполнения декларации). Если организация принимает решение о закрытии (прекращении деятельности) своего обособленного подразделения, то в дальнейшем декларация за текущий налоговый период представляется в налоговый орган по месту нахождения (учета) организации. Также в налоговый орган по месту нахождения организации сдаются и уточненные декларации по закрытому обособленному подразделению. При сдаче таких деклараций в Титульном листе (Листе 01) по реквизиту «по месту нахождения (учета)» указывается код «223», а в верхней его части указывается КПП, который был присвоен организации налоговым органом по месту нахождения закрытого обособленного подразделения. При этом код ОКАТО в Разделе 1 указывается того муниципального образования, на территории которого находилось закрытое обособленное подразделение. ОКАТО указывается в соответствии с Общероссийским классификатором объектов административно-территориального деления ОК 019-95 (ОКАТО). Если ликвидируется ответственное обособленное подразделение, то организации следует выбрать новое ответственное подразделение и уведомить об этом налоговые органы по месту его нахождения и по месту нахождения тех подразделений, за которые будет уплачиваться налог. Регистры налогового учета по налогу на прибыль помогают выяснить, корректно ли заполнена декларация по налогу на прибыль, поэтому налоговые органы любят запрашивать их при своих контрольных мероприятиях — камералке, встречке и иных проверках. Чтобы заполнить налоговую декларацию по НП, то есть высчитать налоговую базу по НП за определенный период, следует собрать сведения обо всех проведенных за этот период операциях, суммировать все количественные и денежные показатели по данным первичных документов и систематизировать эти сведения в зависимости от того, к какому разделу декларации они относятся. Вот эта система при правильном разделении сведений и составит вожделенную систему налоговых регистров по налогу на прибыль (ст. 313 НК РФ). Систему налогового учета налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства. Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются люди, ответственные за корректность ведения этих регистров. В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника. Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ. Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица. Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией. В системе налогового администрирования при расчете налога на прибыль и имущества имеется ряд проблем, которые более детально будут рассмотрены в следующей главе.3.Перспективные направления развития налога на прибыль и имущества организации

3.1. Проблемы исчисления налога на прибыль и имущества организации

С позиций рассмотрения налога как экономической категории он представляет собой обязательный платеж, который государство взымает с хозяйствующих субъектов и физических лиц. Налогообложение отражает связь государственных интересов и интересов субъектов, осуществляющих коммерческую деятельность. Налоги могут как стимулировать деятельность предприятий, так и выступать сдерживающим фактором. Все зависит от их объема, тяжести налоговой нагрузки, объекта налогообложения. [7,c.80] Получение прибыли выступает конечной целью деятельности любого коммерческого предприятия. Предприятие вправе само распоряжаться нераспределенной прибылью, оно может направить ее на расширение производства, на формирование фондов и резервов, на выплату дивидендов и пр. Прибыль служит источником роста собственного капитала предприятия, оказывает прямое влияние на уровень достаточности собственных оборотных средств, собственного капитала, финансовую устойчивость и финансовую автономию предприятия. Но чем больше предприятие получило прибыли, тем выше платежи по налогу. И даже крупные успешные предприятия ищут все новые пути законного снижения налогооблагаемой базы по налогу на прибыль. На современном этапе эта проблема стоит особенно остро. Роль налога на прибыль для формирования консолидированного бюджета обосновывается тем, что в 2017 году на долю налога на прибыль приходилось более 24 % от всех доходов бюджета. Прибыль отражает разницу между доходами и расходами предприятия. Налог на прибыль является прямым доходом, т.е. напрямую зависит от суммы полученного дохода. Однако исчисление этого налога сопряжено с рядом проблем. Ключевой проблемой является постоянное реформирование законодательства, регулирующего определение налогооблагаемой базы по налогу на прибыль. В условиях неустойчивой законодательной базы налогоплательщики зачастую совершают непреднамеренные ошибки при исчислении налога и определении налогооблагаемой базы. Неправомерное включение в состав расходов, уменьшаемых налогооблагаемую базу по налогу на прибыль, затрат и издержек которые не должны быть в них включены приводит к занижению прибыли. На практике очень сложно определить, сделано это преднамеренно или же нет. Раздельное ведение бухгалтерского и налогового учета доходов и расходов создает дополнительные сложности. При этом проблемы администрирования налога на прибыль выступают предметом постоянного спора среди экономистов и специалистов налоговой сферы. [8,c.77] Основным предметом спора выступает поиск оптимального баланса между стимулирующим и регулирующим аспектом налогообложения. В современных условиях, когда внешняя среда характеризуется высокой степенью неопределенности и риска а так же нестабильностью курса рубля и высокой процентной ставкой по долгосрочным займам суммарный финансовый результат деятельности предприятий сократился. Рост стоимости материалов, товаров и сырья при снижении покупательной способности потребителей привел к росту себестоимости при снижении объемов доходов. Прибыль предприятий сократилась. Выросло число убыточных хозяйствующих субъектов. В этих условиях возросла стимулирующая роль льгот по налогу на прибыль. Однако снижение поступлений налога на прибыль и имущества негативно отражается на формировании доходов региональных бюджетов, так как из 20 % установленной ставки налога 18 % поступает в доходы региональных бюджетов. Соответственно снижается возможность региона развиваться и поддерживать экономические субъекты, реализовывать социальные программы. Если же совсем отменить налоговые льготы — это может лишить ряд субъектов возможности развиваться, предприятия могут уйти в убыток либо полностью прекратить свою деятельность. В этих условиях поиск оптимального баланса между льготами и эффективностью администрирования налога на прибыль приобретает стратегическое значение.3.2. Пути преодоления проблем развития налога на прибыль и имущества

В современном обществе налоги используются как способ воздействия государства на общественное производство, его динамику и структуру, а также являются источником доходов государства. В наибольшей степени это касается налога на прибыль организаций, так как он является одним из наиболее важных источников дохода бюджета. Поступление средств в бюджет зависит от качественного контроля за правильность исчисления, а также полнотой и своевременностью уплаты налога в бюджет — администрирования. Администрирование налога на прибыль организаций — достаточно новый термин в российской теории налогообложения. В связи с этим весьма широко понимание его содержания: от управления налогом до деятельности налоговых органов по контролю за правильностью исчисления и полнотой уплаты налога. Налог на прибыль является одним из основных источников доходной части государственного бюджета, при исчислении которого возникает много спорных вопросов, приводящих к недоимкам, а значит в дальнейшем и к уменьшению поступлений бюджета. Для решения существующих проблем ряд авторов предлагает перейти на исчисление налога на прибыль исходя не из объемов полученной прибыли, а основываясь доходах и капиталах, выводимых из организации. В этом случае налогооблагаемой базой будет выступать та прибыль, которая подлежит распределению.[9,c.76] Ряд других экономистов видит решение проблемы в переходе на единый налог, который не увязан с объемами финансового результата. Однако в современной отечественной практике эти два подхода не применимы. Одним из возможных путей решения проблемы выступает максимальное сближение налогового и бухгалтерского учета, что позволит избежать разночтений и ошибок. Важным аспектом выступает деятельность налоговых инспекций, направленная на борьбу с размыванием налоговой базы и сокрытием доходов. В этом направлении была проделана большая работа. На современном этапе одной из актуальных проблем оставалось слабо развитое информационное взаимодействие с предприятиями иностранной юрисдикции, что не позволяло года в оперативном режиме проводить необходимые проверки. С 01.01.2018 года путем внесения изменений в нормативно-правовую базу РФ была обеспечена правовая основа такого взаимодействия. Большая работа проводится в рамках совершенствования учета процентных расходов по корпоративным заимствованиям, а также учета формирования трансфертных цен. Оба эти направления учета содержат возможности для вывода доходов из-под налогообложения. Таким образом, можно отметить, что формированию налогооблагаемой базы по налогу на прибыль уделяется большое внимание как среди ученых, так и среди правоведов. Основной целью их работы выступает совершенствование механизма налогообложения и поиск путей пресечения легальных возможностей размывания прибыли, а так же контроля за неправомерным ее занижением. Детально изучив налоговое законодательство Российской Федерации можно предложить несколько способов совершенствования налогового администрирования по налогу на прибыль, но наиболее эффективными могут стать: — во-первых, введение минимального налога на прибыль организаций; — во- вторых, сокращение различий между учетными процедурами налогового и бухгалтерского учетов; — в-третьих, внесение необходимых изменений в Налоговый кодекс Российской Федерации. П. 2 ст. 283 Налогового кодекса Российской Федерации гласит, что налогоплательщики налога на прибыль организаций вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток. [1] В связи с чем, организации не только не заинтересованы в максимизации налогооблагаемой прибыли, но и наоборот нацелены на формирование убытка, так как впоследствии смогут перенести его на будущее. Таким образом, существует реальная проблема выпадения налоговых доходов бюджетов, ведь сложившаяся финансовая картина на предприятии далека от реальности, что приводит к сокрытию прибыли от налогообложения и соответственно недополучению налоговых отчислений по налогу на прибыль. Проанализировав зарубежный опыт, в качестве решения данной проблемы предлагается расчет и введение минимального налога, оптимальный уровень которого будет составлять около 4 % от выручки организации — налогоплательщика. Суть данной схемы состоит в том, что налогоплательщики будут уплачивать фиксированную сумму налога, независимо от результатов деятельности после применения всех экономически обоснованных вычетов. Но стоит предусмотреть и льготы, например, вновь созданные компании в течение первых двух лет должны освобождаться от его уплаты. Таким образом, уплата в обязательном порядке минимального налога на прибыль организаций будет стимулировать налогоплательщиков становиться прибыльными компаниями. Сложная система расчета налога на прибыль также является насущной проблемой, приводящей к его недоимке. Так параллельное ведение бухгалтерского и налогового учетов предполагает наличие большого количества различной документации, в связи с чем изучение процедуры налогового учета проверяемой организации и ее соответствия требованиям законодательства при проведении проверок налоговыми органами является процедурой долгой и трудоемкой. [10,c.65] Поэтому возникает необходимость снижения трудоемкости организации налогового учета путем сведения к минимуму количества различий между бухгалтерскими и налоговыми учетными процедурами, но это никак не должно снизить эффективность взимания самого налога на прибыль организаций. Кроме того, существующие проблемы свидетельствуют и о несовершенстве налогового законодательства, поэтому предлагается внести некоторые поправки, прежде всего, в Налоговый кодекс — как основной кодифицированный законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации. Например, следует установить часть ставки налога на прибыль организаций, подлежащей зачислению в бюджеты муниципальных образований, что повысит доходность соответствующего бюджета и может привести к укреплению прав и ответственности местных органов власти. Из вышеизложенного можно сделать вывод о том, что, несмотря на многочисленные исследования налогового администрирования, как одного из основных механизмов регулирования налоговых поступлений, на сегодняшний день все же остается необходимость его совершенствования в связи с имеющимися пробелами как практических (в организации), так и теоретических (в законодательстве) аспектах. Предложенные пути совершенствования налогового администрирования позволят не только увеличить и стабилизировать объем налоговых поступлений в бюджеты различных уровней, но и оптимизировать существующий в настоящее время механизм налогового администрирования в Российской Федерации в целомЗаключение

В завершении работы подведем итоги и сделаем выводы: Конечный финансовый результат деятельности любого предприятия – достижение прибыли, которая складывается из совокупности всех финансовых результатов деятельности предприятия за определенный временной промежуток. Зачастую, этим временных промежутком является год. Основными функциями прибыли является то, что она служит как: 1.Источник формирования доходов бюджета; 2.Конечная цель деятельности предприятия; 3.Показатель эффективности деятельности предприятия Прибыль — основной показатель финансово-хозяйственной деятельности предприятия. В общем виде прибыль определяется как разница между общей выручкой и общими издержками, т.е. разница между доходами и расходами. Прибыль отражает чистый доход, созданный в материальной сфере производства. Основными показатели доходов бюджета являются нефтегазовые и ненефтегазовые доходы бюджета РФ. В системе доходов бюджета, основная часть приходится на ненефтегазовые доходы. Причем можно заметить такую тенденцию, что вплоть до 2013 года, в системе доходов бюджета налоговые и неналоговые поступления находились примерно на одном уровне. Налог на прибыль и имущества – это прямой, федеральный налог, играющий существенную роль в экономике государства, его в той или иной форме применяют во всех развитых странах мира. Через данный налог государство реализует не только фискальную функцию, но и в немалой степени регулирующую, способствуя развитию тем отраслям экономики, которые особенно нуждаются в государственной поддержке и в которых нуждается само государство. Однако исчисление этого налога сопряжено с рядом проблем. Ключевой проблемой является постоянное реформирование законодательства, регулирующего определение налогооблагаемой базы по налогу на прибыль. В условиях неустойчивой законодательной базы налогоплательщики зачастую совершают непреднамеренные ошибки при исчислении налога и определении налогооблагаемой базы. Неправомерное включение в состав расходов, уменьшаемых налогооблагаемую базу по налогу на прибыль, затрат и издержек которые не должны быть в них включены приводит к занижению прибыли. Можно предложить несколько способов совершенствования налогового администрирования по налогу на прибыль и имущества, но наиболее эффективными могут стать: — во-первых, введение минимального налога на прибыль организаций; — во- вторых, сокращение различий между учетными процедурами налогового и бухгалтерского учетов; — в-третьих, внесение необходимых изменений в Налоговый кодекс Российской Федерации. Дальнейшими путями модернизации налогового администрирования являются: расширение прав налогоплательщиков, снижение количества дублирующих функций налоговых органов, упрощение процедур налогового администрирования, достижение прозрачности действий налоговых органов, повышение экономической эффективности и гибкости налогового администрирования. При изучении налогового администрирования в первую очередь необходимо руководствоваться положениями Налогового кодекса РФ, так как именно кодекс является основным правовым документом по регулированию налоговых правоотношений. В нем точно определены полномочия и обязанности налоговых органов. В дальнейшем в практической работе следует дополнительно пользоваться положениями налоговой службы, постановлениями Правительства РФ.Список используемых источников

- Налоговый кодекс Российской Федерации. В 2 ч. Ч. 2 [Электронный ресурс]: федер. закон от 05.08.2000 № 117-ФЗ ред. от 06.04.2015 // Справочная правовая система «КонсультантПлюс». — Режим доступа: www.consultant.ru.

- Балдин К.В, Екимова К.В. Финансовый менеджмент: Учебник для прикладного бакалавриата / К.В. Екимова, И.П. Савельева, К.В. Кардапольцев. — Люберцы: Юрайт — 2016. — 381 c.

- Дорофеева Н.А. Налоговое администрирование. Учебник / Н.А. Дорофеева. — М.: Дашков и К° — 2014. — 208c.

- Скворцов О. В. Налоги и налогообложение / О.В. Скворцов. — М.: Академия — 2015. — 224 c.

1 2

О сайте

Ссылка на первоисточник:

http://www.cntiprogress.ru

Поделитесь в соцсетях: