Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

Содержание

Введение Глава 1. Теоретические основы применения банковских пластиковых карт 1.1 Понятие и сущность банковских пластиковых карт 1.2 Классификация банковских пластиковых карт 1.3 Механизм расчетов с банковскими пластиковыми картами Глава 2. Анализ современного состояния российского рынка банковских карт 2.1 Современное состояние российского рынка банковских карт 2.2 Основные проблемы и перспективы развития рынка банковских пластиковых карт в России Заключение Список литературыВведение

Актуальность темы исследования обусловлена тем, что постепенное насыщение региональных банковских рынков привело к жесткой межбанковской конкуренции и борьбе за новые сегменты рынка, которые ранее были непривлекательными. К ним относятся банковские услуги для физических лиц. В этой ситуации пластиковые карты обнаружили свои неоспоримые технологические преимущества перед традиционными платежными инструментами, что привлекло к ним внимание банков, которые начали реализовывать проекты по привлечению государственных средств. Изучаемой проблемой занимались такие ученые, как: М. Д. Ауриемма, О.С. Рудакова, Н.Е.Еремина и др. При написании статьи используются горизонтальный и вертикальный методы анализа. Теоретической основой исследования послужили научные и учебные материалы таких авторов, как О.И. Лаврушин, Е.Ф. Жуков, Ю.А. Соколова, А.В. Турбанов, А.В. Тютюнник, Е.Ю. Грачев, Г.Н. Белоглазова, Л.П. Кроливецкая, Л.Г. Батракова, Е.Б. Герасимова, Е.П. Жарковская, В. Л. Киреев, А. М. Тавасиев и др. Объект: пластиковые карты. Предмет: особенности применения пластиковых карт, их разновидности и возможности. Цель: выявить особенности применения пластиковых карт, их разновидности и возможности. Задачи: 1) определить понятие и сущность банковских пластиковых карт; 2) изучить классификацию банковских пластиковых карт; 3) рассмотреть механизм расчетов с банковскими пластиковыми картами 4) определить современное состояние российского рынка банковских карт; 5) выявить основные проблемы и перспективы развития рынка банковских пластиковых карт в России. Методы исследования – структурный анализ. Данная работа состоит из введения, двух глав, заключения, спискаа литературы и заключения.Глава 1. Теоретические основы применения банковских пластиковых карт

1.1 История развития пластиковых платежных средств

История денег уходит корнями в глубь веков, к тем временам, когда человечество отказывалось напрямую обменивать товары на товары. Вся дальнейшая эволюция от экзотических раковин к редким веществам, а затем и к драгоценным металлам была поиском оптимальной меры человеческого труда, исключающей появление инфляции. В конце этого пути стояли бумажные деньги, выпуск которых регулировался сначала царским казначейством, а затем государственным банком, то есть организацией, основной функцией которой было регулирование денежной экономики страны [3, 14]. Банковская пластиковая карта — это универсальный платежный инструмент, который является ключом к доступу к управлению банковским счетом и позволяет ее владельцу оплачивать товары и услуги в различных торговых и сервисных предприятиях, принимающих карты, получать наличные, а также пользоваться другими дополнительными услугами и определенными преимуществами. Появившись в середине прошлого века, банковские карты получили широкое распространение более чем в 200 странах мира и успели стать неотъемлемым атрибутом цивилизованного человека. Сегодня банковские карты являются ключевым элементом электронных банковских систем, все чаще заменяя обычные чековые книжки и наличные деньги [8,14]. Теоретически бумажные деньги имеют много недостатков, но главной причиной появления безналичных форм расчетов стало то, что деньги легко выводятся из обращения, теряя способность приносить доход. Но банковская квитанция, гарантирующая покупательную способность продавца, оставляла банку возможность выгодно использовать эти средства до момента оплаты на счете продавца. Поэтому оптовый рынок, а затем и расчеты между организациями давно были переведены на безналичные формы оплаты, позволяющие максимально эффективно использовать денежные средства. Карты международных систем появились в СССР еще в 1969 году. Но это были карты, выпущенные иностранными компаниями и банками. Другими словами, в Советском Союзе начала создаваться сеть предприятий, принимающих эти карты в качестве платежного средства. Именно в 1969 году с компанией было подписано первое соглашение такого рода“[9,14]. Клуб”. В 1974 году на нашем рынке появился American Express, в 1975 году — Visa (тогда BankAmericard) и Eurocard, в 1976 году — японская JC International. С советской стороны все эти соглашения были подписаны ВАО «Интурист», которое организовывало расчеты по пластиковым картам в валютных магазинах «Березка» и гостиницах. За исключением «Аэрофлота», «Интурист» был единственной организацией, предлагающей услуги коммерческим предприятиям в этой области. Интурист не выпускал карты, а торговые расчеты от имени Интуриста осуществлялись Внешторгбанком/Внешэкономбанком СССР рынок банковских пластиковых карт [10,114]. В конце 1987 года, в соответствии с новым законодательством, Госкоминтурист основал хозрасчетное внешнеторговое объединение «Интурсервис» с целью дальнейшего увеличения поступлений в иностранной валюте, в том числе от платежей по кредитным картам. «Эквайринг» торговых предприятий с использованием карт VISA осуществлялся компанией «Интурсервис» в качестве агента BIWITH Visa Card Services, Франкфурт, а с картами Europay — в качестве агента Eurocard International. Оборот по кредитным картам в 1987 году составил 30 миллионов долларов, а к концу 1994 года он увеличился до 600 миллионов долларов (включая AmEx). В январе 1988 года Visa International избрала «Интурист» своим членом с основными правами и признала «Интурсервис» управляющим агентом. В ответ Europey избрала Внешэкономбанк своим членом с основными правами. Несмотря на то, что Внешэкономбанк предпринимал попытки выйти на рынок, услуги эквайринга продолжали предоставляться через «Интурсервис». В ноябре 1988 года Интурсервис начал использовать свое право на членство в Visa для прямого заключения контрактов с торговыми предприятиями при поддержке Okobank и Cardtek, Лондон. Okobank и Cardtek позже основали компанию Inpass специально для предоставления услуг в этой области [8,105]. В июле 1988 года «Интурист» и Внешэкономбанк объявили о запуске программ выпуска карт VISA и Europay соответственно. Обе программы были довольно ограниченными и опирались на внешнюю поддержку: Интурист — Окобанк и Внешэкономбанк — Кредит Мутуэль, Франция. Программа «Интурист» была прекращена «Интурсервисом» в конце 1988 года, а программа Внешэкономбанка закончилась, когда его банковская деятельность была приостановлена в ноябре 1991 года [13,115]. С конца 1988 года Visa начала принимать российские банки в качестве членов, в том числе Credo Bank был принят в 1990 году. Кредо Банк — первый негосударственный коммерческий банк, получивший иностранную банковскую лицензию, начал выпуск карт VISA и программу выпуска наличной валюты в сентябре 1991 года. Позже Мостбанк, Инкомбанк, Мосбизнесбанк, Банк Менатеп и, начиная с 1994 года, Столичный Сберегательный банк начали внедрять программы выпуска карт VISA. В настоящее время членами Visa являются более 300 российских банков. Europey начал принимать российские банки в качестве членов в 1992 году, после прекращения деятельности Внешэкономбанка. Наиболее активным участником Europea был Мостбанк, в который перешли сотрудники, работавшие с кредитными картами во Внешэкономбанке. Мостбанк, Диалог Банк и, первоначально, Кредо Банк решили создать Карточный центр в качестве конкурента «Интурсервиса» в области эквайринга и обслуживания торговых предприятий. Затем Кредобанк покинул Карточный центр и присоединился к «Интурсервису» в качестве одного из основателей коллекторов процессинговой компании COCC. В 1993 году Мостбанк выкупил акции ВАО «Интурсервис» в АО «КОКК». Позже, в результате конфликта с другим акционером — Кредо Банком — он создал собственную процессинговую компанию “Мультикарта», также покинув Карточный центр. В 1996 году из-за трудностей Кредобанка его пакет акций был выкуплен Онэксимбанком, что вызвало негативный резонанс в российских банковских кругах, занимающихся карточным бизнесом, поскольку до этого момента Онэксимбанк не имел дела с картами, и было много претендентов из числа “банков-ветеранов” на контрольный пакет доля или, по крайней мере, часть акций АО «КОКК». Тем не менее, не без участия международных платежных систем проблема была сглажена, поскольку их интерес заключался в первую очередь в стабильности коммерческой сети, а ее разделение между эквайерами явно этому не способствовало. С 1993 года Europey серьезно изменила свою тактику в России: она активизировала прием российских банков в ассоциацию, в Москве был открыт офис для работы с ними, а также была создана ассоциация российских членов “Europey”, которая помогла более эффективно решать некоторые общие для банков вопросы [123,14]. В апреле 1993 года Автобанк и Инкомбанк создали систему Union Card, которая была соучредителем некоторых других российских банков во время перерегистрации. «Юнион Кард» изначально создавалась и продолжает развиваться как межбанковская организация, в то время как АО “Юнион Кард» одновременно выполняет функции процессинговой компании, разработчика программного обеспечения, поставщика оборудования и системного интегратора. Это увеличило число банков-участников до нескольких сотен, а сеть региональных процессинговых центров расширилась до нескольких десятков дочерних компаний. Union Card также предпринимает попытки расширить сеть приема своих карт за пределами России, а с другой стороны, пройти сертификацию в качестве процессинговой компании для некоторых банков в международных платежных системах Но, как и во многих других сегментах экономики, система безналичных платежей в России развивается не так, как в других странах. На Западе первыми платежными картами были кредитные карты, в то время как в России, во время зарождения рынка пластиковых карт, общая нестабильность и недоверие к финансовым учреждениям были настолько велики, что предлагать населению кредитные карты было бессмысленно: люди просто не хотели хранить деньги на счетах, карточных или неважно. Поэтому развитие системы безналичных платежей началось с зарплатных проектов, в которых организации не выдают сотрудникам заработанные деньги наличными, а переводят их на карточные счета. В результате даже сегодня большинство россиян пользуются дебетовыми картами, с которых они могут снять денег не больше, чем получили зарплату. И использует карты не как платежное средство, а для получения наличных в банкоматах. Более того, доля граждан, использующих пластиковые карты для оплаты товаров и услуг, не росла по мере увеличения количества карт. Так, в 2001 году на безналичные платежи приходилось около 15,3% от общего числа транзакций, в 2002 году — около 15,2%, в 2003 году — около 12,9%, а в 2004 году — 14,9%. Тогда как в европейских странах этот показатель составляет половину всех операций. По данным Центрального банка, в конце 2004 года в России было выпущено около 35 миллионов банковских карт, что на 46,3% больше, чем в начале 2004 года. Объем операций по картам за год увеличился примерно на 57% — с 363,4 млрд рублей до 570,5 млрд рублей. В 2005 году количество выпущенных карт в России увеличилось на 55%. По итогам первого квартала 2005 года пластиковые карты имели 13,1% населения России. В основном это городские жители с доходами выше среднего. Больше всего банковских карт у москвичей и жителей Московской области (11,27 млн штук). На втором месте находится Санкт-Петербург (2,56 млн карт), третье и четвертое места занимают Тюменская (1,78 млн) и Свердловская (1,46 млн) области. В 2006 году количество карточек в стране увеличилось на 37%. В 2007 году рост составил 39% (что составило 29 миллионов новых карт). в кризисный 2014 год количество банковских карт в нашей стране выросло на 16%, а в 2015 году банки выпустили 15,7 млн новых карт. Следует отметить, что выпуск карточек значительно сократился. Так, если за первые 2 квартала 2014 года было выпущено 8,2 млн новых карт, то за два квартала прошлого года банки выпустили 4 млн новых карт, т.е. в 2 раза меньше. За первое полугодие 2015 года в России было выпущено в общей сложности 123 миллиона карт (дебетовых и кредитных). По итогам первого полугодия 2015 года общее количество операций по картам составило 1,2 миллиарда транзакций. В 2014 году наши граждане совершили 2,1 миллиарда транзакций, что на 31% больше, чем в предыдущем 2007 году. В 2007 году, который был вполне благополучным с точки зрения карточного рынка, наши граждане совершили 1,6 миллиарда транзакций по банковским картам [8 105]. По данным Европейского центрального банка и Банка России, по количеству выпущенных банковских карт наша страна опережает такие страны, как Польша, Италия, Испания, Германия и Франция, а по количеству карт на человека приближается к Италии. Таким образом, мы видим, что объем операций по банковским картам постоянно растет. Сегодня на нашем рынке представлено большинство ведущих мировых платежных систем, а также ряд локальных. Однако абсолютное лидерство как по количеству выпущенных карт, так и по объему операций по картам принадлежит только двум платежным системам — MasterCard и VISA.1.2 Понятие пластиковых карты и их классификация

Пластиковая карта — это обобщающий термин, обозначающий все виды карт, разные как по назначению, по набору предоставляемых с их помощью услуг, так и по их техническим возможностям и организациям, которые их производят. Пластиковые карты являются важнейшим элементом так называемой «технической революции» в банковской сфере. В настоящее время более 200 стран мира используют пластиковые карты в платежном обороте. Важнейшей особенностью всех пластиковых карт, независимо от степени их совершенства, является то, что они хранят определенный набор информации, используемой в различных прикладных программах. Карта может служить пропуском в здание, средством доступа к компьютеру, средством оплаты телефонных разговоров, водительскими правами и т.д.1. Пластиковая карта как средство безналичных платежей впервые появилась в Соединенных Штатах на рубеже 50-х годов. Мало кто в то время предполагал, что она совершит настоящую революцию в банковском деле. Однако теперь это совершенно очевидно. Сегодня более 200 стран мира используют пластиковые карты в платежном обороте. В большинстве случаев они являются ключевым элементом электронных банковских систем. Пластиковые карты уверенно занимают лидирующие позиции в организации денежного обращения в промышленно развитых странах Запада, постепенно вытесняя чеки и чековые книжки. В 1928 году бостонская компания Farrington Manufacturing выпустила первые металлические пластины, на которых было оттиснуто (выбито) имя и адрес клиента и которые выдавались кредитоспособным клиентам. Продавец вставил такую пластину в специальную машину, называемую импринтером, и буквы, оттиснутые на ней, были напечатаны на товарном чеке.2 Операции с пластиковыми картами открыли новые перспективы для финансового обслуживания клиентов и, соответственно, расширили возможности получения банковской прибыли за счет получения комиссий, взимаемых за операции с картами, увеличения числа клиентов за счет предоставления новых видов услуг и т.д. Первые кредитные карты появились в нашей стране вместе с иностранными туристами и бизнесменами в конце 60-х годов. Работа с ними была поручена специальному отделу Государственного комитета внутренних дел СССР. Как и почти любая операция, связанная с валютой, работа с картами была строго регламентирована и находилась под неусыпным наблюдением. Карты не выпускались внутри страны, вся работа с ними сводилась к организации расчетов картами международных систем, которые принимались в некоторых валютных магазинах и гостиницах. В ходе развития пластиковых карт появились различные типы пластиковых карт, различающиеся по назначению, функциональным и техническим характеристикам. С точки зрения механизма расчета различают двусторонние и многосторонние системы. Двусторонние карты, созданные на основе двусторонних соглашений между участниками расчетов, где держатели карт могут использовать их для покупки товаров в закрытых сетях, контролируемых эмитентом карты (универмаги, автозаправочные станции и т.д.). Напротив, многосторонние системы, возглавляемые национальными ассоциациями банковских карт, а также компаниями, выпускающими туристические и развлекательные карты (American Express), предоставляют держателям карт возможность покупать товары в кредит у различных продавцов и сервисных организаций, которые признают эти карты в качестве платежного средства. Карты этих систем также позволяют получать авансы наличными, пользоваться автоматами для снятия наличных с банковского счета и т.д. [103, 106]. Другое деление карт определяется их функциональными характеристиками. Кредитные и дебетовые карты здесь различаются. Первые связаны с открытием кредитной линии в банке, которая позволяет владельцу использовать кредит при покупке товаров или получении кредитов наличными. Последние предназначены для получения наличных в банковских автоматах или покупки товаров с оплатой через электронные терминалы. Деньги списываются со счета владельца карты в банке. Некоторые люди выделяют особую категорию платежных карт как разновидность кредитных карт. Разница в том, что общая сумма задолженности при использовании карты должна быть погашена в полном объеме в течение определенного времени после получения выписки без права продления кредита. Давайте кратко рассмотрим основные типы карт:- Банковские кредитные карты (банковские кредитные карты) предназначены для приобретения товаров с использованием банковского кредита, а также для получения авансов в денежной форме. Главной особенностью этой карты является открытие банком кредитной линии, которая используется автоматически каждый раз, когда совершается покупка товара или берется кредит наличными. Кредитная линия используется в пределах лимита, установленного банком. Индивидуальные и корпоративные карты различаются. Индивидуальные кредиты выдаются индивидуальным клиентам банка и могут быть «стандартными» или «золотыми» (предназначены для лиц с высокой кредитоспособностью и предоставляют множество преимуществ для пользователей). Корпоративная карта выдается организации (фирме), которая на основе этой карты может выдавать индивидуальные карты выбранным лицам (менеджерам или просто ценным сотрудникам). Они открывают личные счета, «привязанные» к корпоративному карточному счету. Ответственность перед банком за корпоративный счет несет организация, а не отдельные держатели карт.

- Карты туризма, развлечений и отдыха (карты путешествий и развлечений). Это «платежные» карты, согласно приведенной выше терминологии. Они производятся компаниями, специализирующимися на обслуживании этой сферы (American Express, Dinners Club). Карты принимаются сотнями тысяч предприятий торговли и сферы услуг по всему миру для оплаты товаров или услуг, а также предоставляют держателям карт различные преимущества при бронировании авиабилетов, гостиничных номеров, получении скидок от цены товаров, страховании жизни и т.д. Основные отличия данного вида карт от банковских кредитных карт заключаются, во-первых, в отсутствии единовременного лимита на покупки и, во-вторых, в обязательстве владельца карты погасить задолженность в течение месяца без права продления кредита. В случае несвоевременной оплаты с владельца карты взимается повышенный процент. В этих системах также существуют индивидуальные и корпоративные карты [12,104].

- Частные платежные карты предприятий торговли и сферы услуг (частные карты, розничные платежные карты, карты универмагов, аффинити-карты). Использование этих карт ограничено определенной закрытой сетью торговых заведений, например, сетью универмагов, системой автозаправочных станций определенной компании. Кредит предоставляется самой компанией, она также получает проценты по кредитам.

- С 70-х годов широкое распространение получили карты приват банка (банковские приват карты), с помощью которых можно совершать покупки в определенных магазинах со скидкой, но выпуск карт, выдача кредита на покупки и расчеты по оплате торговых счетов осуществляются банком участник соглашения. Иногда карточки такого рода выпускаются для членов определенных профессиональных групп (пилотов, юристов) или лиц, связанных общими интересами (например, филателистов). Они называются «клубными» картами [13,14].

- Карты для банковских автоматов (карты банкоматов). Это разновидность дебетовых карт, которые позволяют владельцу банковского счета получать наличные в пределах остатка средств на счете через автоматические устройства, установленные в банках, торговых залах и т.д. Если у вас есть карта, вы можете получать деньги в любое время суток, а также в праздничные и выходные дни. Некоторые типы торговых автоматов выполняют более широкий спектр операций в дополнение к простому снятию денег со счета; они позволяют внести деньги, внести взнос для погашения кредита, получить выписку с банковского счета, перевести деньги с одного счета на другой и т.д.

- Карты с магнитной полосой имеют магнитную полосу на обратной стороне, где записываются данные, необходимые для идентификации личности владельца карты при ее использовании в банковских автоматах и электронных терминалах торговых учреждений. Когда карта вставляется в соответствующее считывающее устройство, индивидуальные данные владельца передаются по сетям связи для получения разрешения на проведение транзакции. На картах крупнейших международных карточных ассоциаций VISA и MasterCard магнитная полоса имеет несколько дорожек для записи необходимой информации в закодированном виде. На одной из дорожек записывается личный идентификационный номер, который вводится держателем карты с помощью специальной клавиатуры при использовании банковских автоматов и POS-терминалов. Набранные номера сравниваются с pin-кодом, написанным на полоске. Если они не совпадают, владельцу предоставляется возможность сделать еще несколько попыток установить пинкод. Затем карта изымается или возвращается владельцу (Eurocard) [13,104].

1.3 Виды банковских карт

Давайте рассмотрим различные типы пластиковых карт. Существует множество признаков, по которым можно классифицировать банковские карты, мы приведем наиболее значимые из них. По типу финансовых средств: «дебетовый кредит» Дебетовые и кредитные карты распределяются в соответствии с типом средств, размещенных на карте. В России существует некоторая путаница в использовании термина «кредитная карта». Иногда они обозначают какие-либо пластиковые карты, иногда — только карты с кредитными средствами. Причина этой путаницы заключается в том, что исторически первыми пластиковыми картами были кредитные карты, а не дебетовые карты. Поэтому название «кредит» было сохранено для всех карт. Дебетовые карты. На дебетовой пластиковой карте хранятся только личные средства владельца. Оплата товаров и услуг, а также снятие наличных возможны только при наличии средств на счете, привязанном к этой карте. Кроме того, существуют карты с овердрафтом, которые позволяют осуществлять платежи как за счет средств владельца карты, так и за счет кредита, предоставленного банком в случае нехватки средств на счете. Дебетовые карты, которые выпускаются предприятием для своих сотрудников с целью перечисления заработной платы и других платежей, называются «зарплата». Такие карты выпускаются в рамках «зарплатного проекта», то есть соглашения, заключенного между банком и предприятием. Зарплатные пластиковые карты являются дебетовыми, иногда с овердрафтом [13,101]. Кредитные карточки. На кредитной карте, как упоминалось выше, хранятся денежные средства, которые банк предоставляет в пользование владельцу карты. Каждый банк устанавливает определенный кредитный лимит, в пределах которого клиент может совершать покупки и снимать наличные. В то же время собственные средства владельца также могут храниться на кредитной карте. Кредитные карты различаются по схеме начисления процентов за пользование кредитом. Большинство кредитных пластиковых карт имеют так называемый льготный период, или беспроцентный льготный период, в течение которого проценты на использованные средства не начисляются (обычно 50-60 дней), если долг погашен в течение этого периода. Существуют также кредитные карты, по которым проценты начисляются сразу после совершения покупки, то есть льготного беспроцентного периода для них нет. По категориям карт: от классических до «платиновых» Чем выше категория карты, тем больше у нее возможностей, но пропорционально возрастает стоимость ее обслуживания. Существуют карты классической категории, золотые, платиновые и более высокие «черные» карты, такие как MasterCard Black Edition или Visa Black. Кроме того, обладание золотой, платиновой или даже более «черной» картой подчеркивает статус ее владельца, что важно для многих. По мере увеличения категории карты кредитные лимиты по ней увеличиваются. Для сравнения, кредитный лимит по классической карте Альфабанка составляет до 150 000 рублей, по платиновой — до 750 000 рублей. Следует также отметить, что чем выше статус карты, тем больше привилегий она предоставляет владельцу. Например, международные платежные системы предоставляют скидки держателям премиальных карт, а банки предоставляют специальную услугу в виде приоритетного обслуживания, консьерж-сервиса и многого другого, что зависит от конкретного банка-эмитента. Существует также категория виртуальных карт: они не имеют физического носителя и предназначены исключительно для совершения покупок через Интернет, без возможности снятия наличных. К моменту регистрации: экспресс-карты против классических Классические кредитные и дебетовые карты обычно выдаются в течение 2-5 рабочих дней. При необходимости в некоторых банках можно воспользоваться услугой срочного оформления пластиковой карты. Услуга платная, но она позволяет получить заветную карту в тот же или на следующий рабочий день. Некоторые банки предлагают мгновенную выдачу пластиковой карты. Эти карты выдаются клиенту немедленно на руки в течение от нескольких минут до одного часа. Обычно мгновенные карты выполняют все те же функции, что и другие карты. По типу платежной системы: Visa или MasterCard Мировой рынок пластиковых карт сегодня «разделен» двумя крупнейшими платежными системами — Visa International и MasterCard International. На платежную систему Visa приходится около 57%, на MasterCard — около 26%, а также есть и другие участники рынка, такие как American Express — около 13% и другие (включая DinersClub и JCB) — 4%. Платежные системы, прежде всего, обеспечивают возможность расчетов между разными банками. Например, MasterCard объединяет 22 тысячи финансовых учреждений в 210 странах, а VISA объединяет 21 тысячу финансовых организаций. VISA отличается от MasterCard главным образом тем, что она ориентирована на транзакции в долларах, в то время как MasterCard ориентирована на транзакции в долларах и евро. Для обычного российского клиента нет существенной разницы в использовании той или иной платежной системы. Немного статистики в 2021 году доля Mastercard в России составляла 35% при общем количестве выпущенных карт 80 млн. По видам дополнительных услуг: большие возможности Кобрендовые пластиковые карты выпускаются в партнерстве с различными крупными фирмами, обычно сетями. Такие карты предоставляют их держателю некоторые привилегии или бонусы от компании-партнера банка. Например, если партнером является авиакомпания или служба продажи авиабилетов, то при совершении покупок клиент получает так называемые бонусные «мили», которые затем можно потратить на покупку билета. Если партнером является Аэрофлот, то мили тратятся на покупку билетов этой авиакомпании. Выбирать кобрендовую карту имеет смысл только в том случае, если вы уже являетесь активным пользователем услуг компании-партнера. Во всем остальном такие карты ничем не отличаются от других пластиковых карт. Еще одна привлекательная услуга, которую некоторые банки предоставляют в дополнение к пластиковой карте, — это возврат наличных. Смысл опции заключается в том, что, совершая различные покупки с помощью кредитной или дебетовой карты, в конце месяца клиент получает определенный процент от общей суммы, потраченной на карту, обратно на свой счет. Например, если кэшбэк составляет 3%, и вы совершили транзакции по карте на 100 000 рублей в месяц, банк вернет на нее до 3000 рублей. По типу защиты: технологии в службе безопасности Пластиковые карты имеют два способа записи информации: магнитную полосу и микрочип. Первые карты с электронной магнитной полосой появились в 1971 году, а в конце 1990-х чипы начали интегрироваться в кредитные карты. Необходимость в чипах возникла, когда магнитная полоса перестала обеспечивать необходимый уровень защиты информации от мошенничества и подделки. Оплата картой, оснащенной чипом, в обычном магазине может быть произведена только после того, как владелец карты введет пинкод, который «выдается» вместе с картой. Таким образом, повышается уровень идентификации владельца. Самые современные карты оснащены новой технологией оплаты в одно касание, называемой Pay pass (от платежной системы MasterCard) и Pay wave (от Visa). Чтобы оплатить покупку, достаточно прикоснуться картой к считывающему терминалу на кассе. Если сумма покупки составляет до 1000 рублей, вам даже не нужно вводить пинкод. Эта технология обеспечивает дополнительную защиту, так как карту не нужно передавать кассиру во время оплаты. Существует также технология 3D Secure, которая обеспечивает безопасность интернет-платежей с использованием пластиковых карт. Технология была разработана платежной системой VISA, аналогичная технология под названием MasterCard SecureCode была представлена компанией MasterCard. Безопасная аутентификация 3D позволяет торговым точкам и банкам проверять, что платеж производит именно владелец карты. Выводы: Пластиковые карты очень разнообразны. Их отличают носители информации (магнитная полоса или микрочип), возможность совершать определенные операции, не прибегая к услугам банка. Основными типами являются кредитные и дебетовые. Кредитные карты выпускаются для платежеспособных потребителей. Их использование позволяет им получать автоматически возобновляемый кредит без специального обеспечения для покупок. Они также могут быть использованы для получения кредита наличными в тех финансовых учреждениях, которые являются участниками соответствующей системы. К потенциальным владельцам предъявляются довольно жесткие требования в отношении их кредитоспособности.Глава 2 Анализ современного состояния российского рынка банковских карт

2.1 Современное состояние российского рынка банковских карт

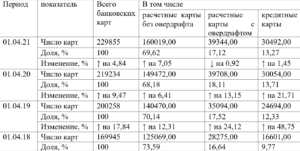

Далее будет отражен анализ текущего состояния российского рынка банковских пластиковых карт. На его развитие существенное влияние оказала текущая геополитическая ситуация, так как высокие темпы инфляции, падение реальных доходов населения, возросшие кредитные риски и действия Банка России привели к снижению объемов кредитования физических лиц. По состоянию на 1 мая 2021 года его объем составил 10,8 трлн рублей, снизившись на 4,42% по сравнению с началом года. Стоит отметить, что в кризисном 2015 году сокращение кредитного портфеля было на прежнем уровне и прекратилось только в марте 2016 года. [4] Повышение ключевой процентной ставки до 17% 16 декабря 2020 года оказало существенное влияние на стоимость денег, включая увеличение процентов по кредитным картам, что повлияло на спрос на них. Таблица 2.1 — Темпы роста и структура платежных карт, эмитированных кредитными организациями, по типам карт, тыс. шт. Как вы можете видеть, количество выпущенных банковских карт в целом за 3 года увеличилось на 35,25% или 59910 тыс. штук, но темпы роста снижаются, если с 2018 по 2019 год их количество увеличилось на 17,84% или 30313 тыс. штук, что больше, чем в последующие годы вместе взятые, тогда с 2020 по 2021 год их количество увеличилось всего на 4,84% или на 10621 тысячу единиц, что почти в 3 раза меньше по количеству карт.

Если говорить о структуре, то на расчетные карты без овердрафта приходится 69,62% всех выпущенных карт. Несмотря на то, что их доля неуклонно снижается с 2016 года, сейчас ситуация изменилась. С 2018 по 2020 год снижение доли расчетных карт без овердрафта снизилось на 5,41%, но с 2020 по 2021 год их доля снова увеличилась на 1,44%, и в наступающем году ситуация, скорее всего, не улучшится, так как количество кредитных карт и расчетных карт с овердрафтом банками уменьшается.

Количество карточек этого типа за 3 года увеличилось на 34 950 тыс. штук или на 27,94%. Примечательно, что для этого типа карт темпы роста не только не снизились в 2021 году, как для двух других типов карт, но и увеличились на 0,87% [103,14].

Что касается кредитных карт, то их количество за год увеличилось на 438 тыс. единиц, но если посмотреть на динамику за полгода, то рынок падает и, достигнув своего пикового значения 1 октября 2020 года в размере 31 832 тыс. карт, начал снижаться.

До этого их число росло с июля 2016 года. За 3 наблюдаемых года их доля увеличилась на 3,94%, но тенденция изменилась в 2021 году, когда доля снизилась на 0,44%. Аналогичная ситуация наблюдалась во время финансового кризиса 2015 года, когда количество кредитных карт сократилось с 9 485 до 8 088 тыс. единиц (падение на 17,2%).

Однако более серьезная проблема заключается в том, что по состоянию на начало мая 2021 года количество кредитных карт с просроченной задолженностью увеличилось с 1,7 миллиона годом ранее до 2,9 миллиона, что составляет 43% от всех используемых кредитных карт. В денежном выражении объем просроченных карточных кредитов населению увеличился более чем вдвое – с 90 млрд до 195 млрд рублей.

Таким образом, показатель достиг 22,4% от общего объема таких кредитов.

Между тем, согласно статистике Центробанка, доля проблемных долгов по картам не превышает 10% от общего портфеля, а по данным Национального бюро кредитных историй, показатель составляет 6,4%. На сегодняшний день общий объем выпущенных карт превышает 30 миллионов штук, в то время как фактически используется только 6,7 миллиона. По этим картам открыты лимиты на 1,7 трлн рублей, а отобрано вдвое меньше – 870 млрд рублей. То есть можно сделать вывод, что сегодня почти каждая вторая карта имеет просроченную задолженность.

В происходящем виноваты как заемщики, так и сами банки. Многие заемщики, особенно с небольшими лимитами до 30 тысяч рублей, часто пользуются картой сразу, снимая весь лимит в банкомате сразу после получения.

Поскольку это кредит наличными, заемщики не в состоянии справиться с платежами. Здесь открывается первая проблема развития рынка, связанная с низкой финансовой грамотностью населения.

По состоянию на 1 апреля 2021 года доля кредитных карт в России составляет всего 13,27% от общего количества банковских карт (9,77% в апреле 2018 года), в то время как, по оценкам Retail Banking Research, доля кредитных карт в Западной Европе в начале 2014 года составляла уже более 52%. С другой стороны, существует большой потенциал для развития рынка кредитных карт в России.

Большой процент просроченной задолженности по кредитным картам также можно объяснить тем, что банки часто распространяют эти карты в местах массового скопления людей, выдают их через Интернет и рассылают по почте заемщикам, о которых банк располагает минимумом информации, что создает высокие риски невозврата. Однако даже в нынешней ситуации кредитные карты являются самым рискованным банковским продуктом.

Как правило, клиенты используют кредитные карты в качестве инструмента оплаты позже, то есть они тратят в течение месяца, а оплачивают расходы после зарплаты, постепенно начиная тратить больше и выплачивая не весь долг, а только минимальный платеж. Но экономические условия в стране за последний год изменились довольно быстро. Официальная инфляция увеличилась, но реальные цены росли более быстрыми темпами. В то же время в экономике наблюдался спад, в результате чего начались сокращения рабочих мест, что сказалось на платежеспособности кредитуемых клиентов. В результате неплатежи увеличились во всех сегментах, но, судя по статистике, основной удар пришелся по практически бессрочным возобновляемым кредитным картам. [5]

Ухудшение экономической ситуации оказало серьезное влияние на расчетные карты с разрешенным овердрафтом, где волатильность количества выпущенных карт увеличилась с января 2020 года.

По состоянию на 1 апреля 2020 года их количество составило 39 344 тыс. единиц (17,12% от общего количества выпущенных карт), с 17,12%, однако этот тип карт постигла та же участь, что и кредитные карты – доля за предыдущий год снизилась на 0,99%, а за год количество карт не только не увеличилось, а сократилось на 0,92%, тогда как 2 года назад темп роста составлял 24,12%.

Платежные карты с овердрафтом обычно получают участники зарплатных проектов. Банки, кредитующие такую аудиторию, находятся в выигрышном положении, их клиенты погашают задолженность автоматически, при получении заработной платы.

Со временем человек начинает связывать доступный ему кредитный лимит на зарплатной карте со своими собственными средствами. Банки, считая таких заемщиков надежными, постоянно увеличивают размер кредитования, доводя их до трех, а то и до пяти зарплат. В результате сокращение штата или сокращение заработной платы нанесли ущерб, казалось бы, чрезвычайно надежному сегменту.

Сегодня в сегменте кредитных карт растет доля двух категорий банков, это крупнейшие государственные банки, развивающиеся за счет существующей клиентской базы, в том числе за счет зарплатных проектов, и высококачественные частные банки, разрабатывающие комплексные карточные продукты — со встроенной программой лояльности, премиум-картой категория, разрабатывающая удаленные сервисы.

Есть потенциал для роста сегмента, в нестабильной экономической ситуации клиенты вынуждены пересматривать свои расходы в сторону экономии, искать альтернативные и более выгодные инструменты финансирования покупок. Роскредиты для заемщика обходятся намного дороже, чем использование кредитного лимита карт.

Кроме того, в кредитных картах особую ценность для клиента имеет льготный период, который позволяет не платить проценты за использование лимита и дает возможность держать кредитную карту в кармане на всякий случай. В кредит наличными такой возможности нет.

И если клиенту нужна небольшая заемная сумма на короткий промежуток времени, то кредитная карта — лучший вариант в сегодняшних условиях.

Что касается политики самих банков, то многие из них уже сделали разумные выводы и сбалансировали свою политику массовой выдачи в сторону более тщательной оценки заемщика и повышения требований к его платежеспособности.

Сейчас по кредитным банковским картам, как и по розничным кредитам в целом, объем новых выплат сокращается. Кредитные специалисты и риск-менеджеры активно разрабатывают новую кредитную политику, соответствующую текущей экономической ситуации. Работа с существующими кредитными картами основана на качестве обслуживания долга заемщиком. Банки устанавливают правила, согласно которым, если заемщик не платит минимальный платеж, его карта блокируется и/или кредитный лимит сбрасывается. В зависимости от количества непогашенных платежей лимит может быть восстановлен полностью или частично, либо кредитование должника будет полностью приостановлено. Сейчас многие банки, опасаясь неплатежей по кредитным картам, фактически выдают карты только хорошо зарекомендовавшим себя, проверенным клиентам, таким как сотрудники корпоративных или зарплатных партнеров, для которых можно регулярно видеть их денежные потоки.

На фоне снижения реальных доходов на душу населения можно было бы ожидать более значительного роста преступности. Основная доля неплатежей, которые могли бы произойти, уже произошла, и дальнейшее ухудшение ситуации, хотя и возможно, будет незначительным. Однако активность банков по снижению кредитного риска оказывает влияние на количество выпущенных банковских карт, и в наступающем году следует ожидать, что доли кредитных и дебетовых карт с овердрафтом будут не только стагнировать, но и снижаться.

Теперь стоит перейти к структуре и объему операций по банковским картам. Для этого используйте данные, приведенные в таблице 2.2.

Таблица 2.2 — Структура операций, совершенных на территории России с использованием платежных карт эмитентоврезидентов и нерезидентов, в млн. ед.

Исходя из данных, приведенных в таблице, можно сделать вывод, что наблюдается положительная тенденция к увеличению количества транзакций по оплате товаров и услуг, и она сохранилась, несмотря на ухудшение экономической ситуации. Если на конец 1 квартала 2014 года общее количество операций по банковским картам составляло 457,7 млн, из которых 352 млн приходилось на снятие наличных, а 105,6 млн — на оплату товаров и услуг (23,7% от общего количества транзакций), то по состоянию на 1 апреля 2021 года количество операций по банковским картам составило общее количество транзакций увеличилось до 2 548,9 млн (рост в 5,57 раза), снятие наличных — до 750,9 (рост в 2,13 раза), а платежи за товары и услуги — до 1 798 млн (рост в 17,03 раза).

Как вы можете видеть, количество выпущенных банковских карт в целом за 3 года увеличилось на 35,25% или 59910 тыс. штук, но темпы роста снижаются, если с 2018 по 2019 год их количество увеличилось на 17,84% или 30313 тыс. штук, что больше, чем в последующие годы вместе взятые, тогда с 2020 по 2021 год их количество увеличилось всего на 4,84% или на 10621 тысячу единиц, что почти в 3 раза меньше по количеству карт.

Если говорить о структуре, то на расчетные карты без овердрафта приходится 69,62% всех выпущенных карт. Несмотря на то, что их доля неуклонно снижается с 2016 года, сейчас ситуация изменилась. С 2018 по 2020 год снижение доли расчетных карт без овердрафта снизилось на 5,41%, но с 2020 по 2021 год их доля снова увеличилась на 1,44%, и в наступающем году ситуация, скорее всего, не улучшится, так как количество кредитных карт и расчетных карт с овердрафтом банками уменьшается.

Количество карточек этого типа за 3 года увеличилось на 34 950 тыс. штук или на 27,94%. Примечательно, что для этого типа карт темпы роста не только не снизились в 2021 году, как для двух других типов карт, но и увеличились на 0,87% [103,14].

Что касается кредитных карт, то их количество за год увеличилось на 438 тыс. единиц, но если посмотреть на динамику за полгода, то рынок падает и, достигнув своего пикового значения 1 октября 2020 года в размере 31 832 тыс. карт, начал снижаться.

До этого их число росло с июля 2016 года. За 3 наблюдаемых года их доля увеличилась на 3,94%, но тенденция изменилась в 2021 году, когда доля снизилась на 0,44%. Аналогичная ситуация наблюдалась во время финансового кризиса 2015 года, когда количество кредитных карт сократилось с 9 485 до 8 088 тыс. единиц (падение на 17,2%).

Однако более серьезная проблема заключается в том, что по состоянию на начало мая 2021 года количество кредитных карт с просроченной задолженностью увеличилось с 1,7 миллиона годом ранее до 2,9 миллиона, что составляет 43% от всех используемых кредитных карт. В денежном выражении объем просроченных карточных кредитов населению увеличился более чем вдвое – с 90 млрд до 195 млрд рублей.

Таким образом, показатель достиг 22,4% от общего объема таких кредитов.

Между тем, согласно статистике Центробанка, доля проблемных долгов по картам не превышает 10% от общего портфеля, а по данным Национального бюро кредитных историй, показатель составляет 6,4%. На сегодняшний день общий объем выпущенных карт превышает 30 миллионов штук, в то время как фактически используется только 6,7 миллиона. По этим картам открыты лимиты на 1,7 трлн рублей, а отобрано вдвое меньше – 870 млрд рублей. То есть можно сделать вывод, что сегодня почти каждая вторая карта имеет просроченную задолженность.

В происходящем виноваты как заемщики, так и сами банки. Многие заемщики, особенно с небольшими лимитами до 30 тысяч рублей, часто пользуются картой сразу, снимая весь лимит в банкомате сразу после получения.

Поскольку это кредит наличными, заемщики не в состоянии справиться с платежами. Здесь открывается первая проблема развития рынка, связанная с низкой финансовой грамотностью населения.

По состоянию на 1 апреля 2021 года доля кредитных карт в России составляет всего 13,27% от общего количества банковских карт (9,77% в апреле 2018 года), в то время как, по оценкам Retail Banking Research, доля кредитных карт в Западной Европе в начале 2014 года составляла уже более 52%. С другой стороны, существует большой потенциал для развития рынка кредитных карт в России.

Большой процент просроченной задолженности по кредитным картам также можно объяснить тем, что банки часто распространяют эти карты в местах массового скопления людей, выдают их через Интернет и рассылают по почте заемщикам, о которых банк располагает минимумом информации, что создает высокие риски невозврата. Однако даже в нынешней ситуации кредитные карты являются самым рискованным банковским продуктом.

Как правило, клиенты используют кредитные карты в качестве инструмента оплаты позже, то есть они тратят в течение месяца, а оплачивают расходы после зарплаты, постепенно начиная тратить больше и выплачивая не весь долг, а только минимальный платеж. Но экономические условия в стране за последний год изменились довольно быстро. Официальная инфляция увеличилась, но реальные цены росли более быстрыми темпами. В то же время в экономике наблюдался спад, в результате чего начались сокращения рабочих мест, что сказалось на платежеспособности кредитуемых клиентов. В результате неплатежи увеличились во всех сегментах, но, судя по статистике, основной удар пришелся по практически бессрочным возобновляемым кредитным картам. [5]

Ухудшение экономической ситуации оказало серьезное влияние на расчетные карты с разрешенным овердрафтом, где волатильность количества выпущенных карт увеличилась с января 2020 года.

По состоянию на 1 апреля 2020 года их количество составило 39 344 тыс. единиц (17,12% от общего количества выпущенных карт), с 17,12%, однако этот тип карт постигла та же участь, что и кредитные карты – доля за предыдущий год снизилась на 0,99%, а за год количество карт не только не увеличилось, а сократилось на 0,92%, тогда как 2 года назад темп роста составлял 24,12%.

Платежные карты с овердрафтом обычно получают участники зарплатных проектов. Банки, кредитующие такую аудиторию, находятся в выигрышном положении, их клиенты погашают задолженность автоматически, при получении заработной платы.

Со временем человек начинает связывать доступный ему кредитный лимит на зарплатной карте со своими собственными средствами. Банки, считая таких заемщиков надежными, постоянно увеличивают размер кредитования, доводя их до трех, а то и до пяти зарплат. В результате сокращение штата или сокращение заработной платы нанесли ущерб, казалось бы, чрезвычайно надежному сегменту.

Сегодня в сегменте кредитных карт растет доля двух категорий банков, это крупнейшие государственные банки, развивающиеся за счет существующей клиентской базы, в том числе за счет зарплатных проектов, и высококачественные частные банки, разрабатывающие комплексные карточные продукты — со встроенной программой лояльности, премиум-картой категория, разрабатывающая удаленные сервисы.

Есть потенциал для роста сегмента, в нестабильной экономической ситуации клиенты вынуждены пересматривать свои расходы в сторону экономии, искать альтернативные и более выгодные инструменты финансирования покупок. Роскредиты для заемщика обходятся намного дороже, чем использование кредитного лимита карт.

Кроме того, в кредитных картах особую ценность для клиента имеет льготный период, который позволяет не платить проценты за использование лимита и дает возможность держать кредитную карту в кармане на всякий случай. В кредит наличными такой возможности нет.

И если клиенту нужна небольшая заемная сумма на короткий промежуток времени, то кредитная карта — лучший вариант в сегодняшних условиях.

Что касается политики самих банков, то многие из них уже сделали разумные выводы и сбалансировали свою политику массовой выдачи в сторону более тщательной оценки заемщика и повышения требований к его платежеспособности.

Сейчас по кредитным банковским картам, как и по розничным кредитам в целом, объем новых выплат сокращается. Кредитные специалисты и риск-менеджеры активно разрабатывают новую кредитную политику, соответствующую текущей экономической ситуации. Работа с существующими кредитными картами основана на качестве обслуживания долга заемщиком. Банки устанавливают правила, согласно которым, если заемщик не платит минимальный платеж, его карта блокируется и/или кредитный лимит сбрасывается. В зависимости от количества непогашенных платежей лимит может быть восстановлен полностью или частично, либо кредитование должника будет полностью приостановлено. Сейчас многие банки, опасаясь неплатежей по кредитным картам, фактически выдают карты только хорошо зарекомендовавшим себя, проверенным клиентам, таким как сотрудники корпоративных или зарплатных партнеров, для которых можно регулярно видеть их денежные потоки.

На фоне снижения реальных доходов на душу населения можно было бы ожидать более значительного роста преступности. Основная доля неплатежей, которые могли бы произойти, уже произошла, и дальнейшее ухудшение ситуации, хотя и возможно, будет незначительным. Однако активность банков по снижению кредитного риска оказывает влияние на количество выпущенных банковских карт, и в наступающем году следует ожидать, что доли кредитных и дебетовых карт с овердрафтом будут не только стагнировать, но и снижаться.

Теперь стоит перейти к структуре и объему операций по банковским картам. Для этого используйте данные, приведенные в таблице 2.2.

Таблица 2.2 — Структура операций, совершенных на территории России с использованием платежных карт эмитентоврезидентов и нерезидентов, в млн. ед.

Исходя из данных, приведенных в таблице, можно сделать вывод, что наблюдается положительная тенденция к увеличению количества транзакций по оплате товаров и услуг, и она сохранилась, несмотря на ухудшение экономической ситуации. Если на конец 1 квартала 2014 года общее количество операций по банковским картам составляло 457,7 млн, из которых 352 млн приходилось на снятие наличных, а 105,6 млн — на оплату товаров и услуг (23,7% от общего количества транзакций), то по состоянию на 1 апреля 2021 года количество операций по банковским картам составило общее количество транзакций увеличилось до 2 548,9 млн (рост в 5,57 раза), снятие наличных — до 750,9 (рост в 2,13 раза), а платежи за товары и услуги — до 1 798 млн (рост в 17,03 раза).

1 2

О сайте

Ссылка на первоисточник:

http://iro22.ru

Поделитесь в соцсетях: