Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

Глава 2. Анализ функционирования межбанковского кредитного рынка

2.1. Анализ объемов и условий функционирования межбанковского кредитного рынка

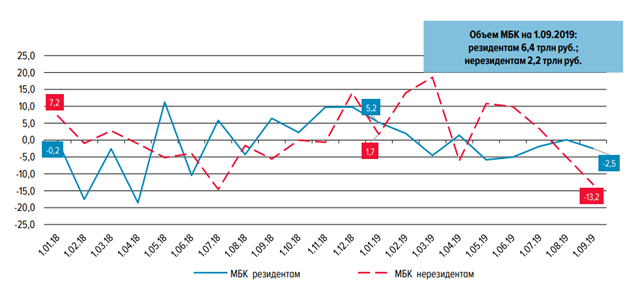

Межбанковский кредит оказывает значительное влияние на развитие коммерческих банков и банковской системы в целом. Система межбанковского кредитования имеет два уровня. Первый уровень включает отношения коммерческих банков с Центральным банком РФ в процессе движения финансовых ресурсов, второй уровень — межбанковские отношения. Динамика межбанковского кредитования в 2019 году была разнонаправленной: рост МБК, предоставленных нерезидентам, сопровождался сокращением внутреннего рынка МБК. Вместе с тем в августе снизились объемы кредитов в обоих сегментах рынка МБК (рисунок 5). Рисунок 5 — Динамика операций межбанковского кредитования в разрезе резидентов и нерезидентов

Объем кредитов, предоставленных финансовым организациям – резидентам, за январь-август вырос на 0,9%. После периода сокращения в январе-апреле 2019 г. с мая данный сегмент кредитования растет, в том числе за август его объем увеличился на 1,9%, до 4,6 трлн рублей. С учетом сокращения портфеля долговых ценных бумаг на 1,4% за 8 месяцев (в августе снижение происходило второй месяц подряд), а также на 6,0% – портфеля участия в дочерних и зависимых акционерных обществах совокупные вложения банков в ценные бумаги за 8 месяцев уменьшились на 3,0%, до 12,6 трлн рублей.

В денежно-кредитных взаимоотношениях между банками одного уровня используются специальные ставки, формируемые центральным банком, исходя из сложившейся конъюнктуры на конкретный период времени. Анализ этих индикаторов дает представление о возможностях создания и подкрепления ресурсного потенциала для каждого банка. Поскольку процентные ставки рассчитываются для разных временных интервалов, для анализа MIBID и MIBOR выбраны значения по разбиению на 180 дней (рис. 6) .

Представленные значения позволяют заключить, что с 2014 по первое полугодие 2015 гг. наблюдалась нестабильная картина в части спроса и предложения ресурсов, обусловленная адаптацией экономики к санкционному режиму, из-за чего более 70% банков лишились иностранного капитала, в силу чего сузились сформированные ими ресурсные потенциалы и обострилась необходимость поиска новых механизмов поддержания системы. По этим причинам после 2015 г. значительно вырос спрос на дополнительные ресурсы.

Рисунок 6 — Значения ставок MIBID и MIBOR

Одновременно у банков с низкой ликвидностью возникли проблемы с размещением средств, что привело к тому, что в период со второго полугодия 2015 г. и до сегодняшнего момента фиксируется преобладание предложения над спросом. К 2017 г. за счет государственной поддержки и переориентации инвестиционных потоков удалось частично урегулировать рыночную ситуацию, однако нестабильная ситуация сохраняется.

Рассмотрим структуру и динамику средств, полученных кредитными организациями РФ от других кредитных организаций (рис. 7). Из графиков на рис. 4 видно, что кредитные организации РФ привлекают средства и у российских и у иностранных кредитных организаций. Причем суммы средств, полученных от кредитных организаций-резидентов в рублях, значительно выше всех остальных поступлений и составляют существенную долю общего объема рынка МБК.

Рисунок 7 — Структура и динамика средств, привлеченных российскими кредитными организациями на рынке МБК в 2016-2018 году

Суммы рублевых поступлений от кредитных организаций-резидентов выросли с 3432,9 млрд. руб. на 01.01.2016 года до 6379,2 млрд. руб. на 01.01.2018 года. Этот прирост обеспечил увеличение объема рынка МБК за тот же период на 2174,1 млрд. руб. (с 7091,1 до 9265,2 млрд. руб.), несмотря на сокращение иных поступлений: объемы кредитов, полученных от кредитных организаций-нерезидентов в рублях, за указанный период снизились с 1811,6 млрд. руб. до 781,0 млрд. руб.

Однако в январе 2018 года ситуация начала меняться. Общий объем рынка МБК за январь 2018 года сократился: произошло его снижение с 9265,2 млрд. руб. до 7844,6 млрд. руб. за счет снижения объемов средств, полученных от российских кредитных организаций как в рублях (на 488,5 млрд. руб.), так и в иностранной валюте (на 977,4 млрд. руб.).

При этом наметился рост объема кредитов, полученных от кредитных организаций-нерезидентов. За январь 2018 года сумма рублевых кредитов, полученных от кредитных организаций-нерезидентов, выросла с 781,0 млрд. руб. до 796,8 млрд. руб., а в иностранной валюте — с 197,3 млрд. руб. до 227,0 млрд. руб.

В таблице 1 представлена информация об общем объеме и доле межбанковского кредита в структуре активов и пассивов банковской системы Российской Федерации в 2016–2018 годы.

Таблица 1

Объем и доля межбанковского кредита в структуре активов и пассивов банковской системы Российской Федерации в 2016–2018 годы

Таким образом, доля денежных средств, предоставленные кредитным организациям, в структуре активов банковской системы составляет порядка 10 %. Доля денежных средств, предоставленных кредитным организациям, на всех уровнях межбанковского кредитования в совокупности составляет около 13 %. В 2018 году доли данных показателей снизились, что может быть связано с уменьшением количества кредитных организаций, функционирующих в экономике страны и профицитом ликвидности в системе в целом.

Можно выделить несколько преимуществ использования межбанковских кредитов для расширения ресурсной базы.

Во-первых, это – оперативность получения.

Во-вторых, кредиты данного типа не требуют резервирования, поскольку не являются депозитами. И, наконец, в-третьих, кредиты не требуют затрат на маркетинг и инфраструктуру .

Таким образом, в ходе проведенного исследования определены актуальные проблемы осуществления межбанковского кредитования: наличие несбалансированного состояния на ресурсном рынке, формирование глубокой дифференциации ликвидности и платежеспособности банков, проблема поиска эффективных инструментов регулирования кредитной и депозитной политики.

Рисунок 5 — Динамика операций межбанковского кредитования в разрезе резидентов и нерезидентов

Объем кредитов, предоставленных финансовым организациям – резидентам, за январь-август вырос на 0,9%. После периода сокращения в январе-апреле 2019 г. с мая данный сегмент кредитования растет, в том числе за август его объем увеличился на 1,9%, до 4,6 трлн рублей. С учетом сокращения портфеля долговых ценных бумаг на 1,4% за 8 месяцев (в августе снижение происходило второй месяц подряд), а также на 6,0% – портфеля участия в дочерних и зависимых акционерных обществах совокупные вложения банков в ценные бумаги за 8 месяцев уменьшились на 3,0%, до 12,6 трлн рублей.

В денежно-кредитных взаимоотношениях между банками одного уровня используются специальные ставки, формируемые центральным банком, исходя из сложившейся конъюнктуры на конкретный период времени. Анализ этих индикаторов дает представление о возможностях создания и подкрепления ресурсного потенциала для каждого банка. Поскольку процентные ставки рассчитываются для разных временных интервалов, для анализа MIBID и MIBOR выбраны значения по разбиению на 180 дней (рис. 6) .

Представленные значения позволяют заключить, что с 2014 по первое полугодие 2015 гг. наблюдалась нестабильная картина в части спроса и предложения ресурсов, обусловленная адаптацией экономики к санкционному режиму, из-за чего более 70% банков лишились иностранного капитала, в силу чего сузились сформированные ими ресурсные потенциалы и обострилась необходимость поиска новых механизмов поддержания системы. По этим причинам после 2015 г. значительно вырос спрос на дополнительные ресурсы.

Рисунок 6 — Значения ставок MIBID и MIBOR

Одновременно у банков с низкой ликвидностью возникли проблемы с размещением средств, что привело к тому, что в период со второго полугодия 2015 г. и до сегодняшнего момента фиксируется преобладание предложения над спросом. К 2017 г. за счет государственной поддержки и переориентации инвестиционных потоков удалось частично урегулировать рыночную ситуацию, однако нестабильная ситуация сохраняется.

Рассмотрим структуру и динамику средств, полученных кредитными организациями РФ от других кредитных организаций (рис. 7). Из графиков на рис. 4 видно, что кредитные организации РФ привлекают средства и у российских и у иностранных кредитных организаций. Причем суммы средств, полученных от кредитных организаций-резидентов в рублях, значительно выше всех остальных поступлений и составляют существенную долю общего объема рынка МБК.

Рисунок 7 — Структура и динамика средств, привлеченных российскими кредитными организациями на рынке МБК в 2016-2018 году

Суммы рублевых поступлений от кредитных организаций-резидентов выросли с 3432,9 млрд. руб. на 01.01.2016 года до 6379,2 млрд. руб. на 01.01.2018 года. Этот прирост обеспечил увеличение объема рынка МБК за тот же период на 2174,1 млрд. руб. (с 7091,1 до 9265,2 млрд. руб.), несмотря на сокращение иных поступлений: объемы кредитов, полученных от кредитных организаций-нерезидентов в рублях, за указанный период снизились с 1811,6 млрд. руб. до 781,0 млрд. руб.

Однако в январе 2018 года ситуация начала меняться. Общий объем рынка МБК за январь 2018 года сократился: произошло его снижение с 9265,2 млрд. руб. до 7844,6 млрд. руб. за счет снижения объемов средств, полученных от российских кредитных организаций как в рублях (на 488,5 млрд. руб.), так и в иностранной валюте (на 977,4 млрд. руб.).

При этом наметился рост объема кредитов, полученных от кредитных организаций-нерезидентов. За январь 2018 года сумма рублевых кредитов, полученных от кредитных организаций-нерезидентов, выросла с 781,0 млрд. руб. до 796,8 млрд. руб., а в иностранной валюте — с 197,3 млрд. руб. до 227,0 млрд. руб.

В таблице 1 представлена информация об общем объеме и доле межбанковского кредита в структуре активов и пассивов банковской системы Российской Федерации в 2016–2018 годы.

Таблица 1

Объем и доля межбанковского кредита в структуре активов и пассивов банковской системы Российской Федерации в 2016–2018 годы

Таким образом, доля денежных средств, предоставленные кредитным организациям, в структуре активов банковской системы составляет порядка 10 %. Доля денежных средств, предоставленных кредитным организациям, на всех уровнях межбанковского кредитования в совокупности составляет около 13 %. В 2018 году доли данных показателей снизились, что может быть связано с уменьшением количества кредитных организаций, функционирующих в экономике страны и профицитом ликвидности в системе в целом.

Можно выделить несколько преимуществ использования межбанковских кредитов для расширения ресурсной базы.

Во-первых, это – оперативность получения.

Во-вторых, кредиты данного типа не требуют резервирования, поскольку не являются депозитами. И, наконец, в-третьих, кредиты не требуют затрат на маркетинг и инфраструктуру .

Таким образом, в ходе проведенного исследования определены актуальные проблемы осуществления межбанковского кредитования: наличие несбалансированного состояния на ресурсном рынке, формирование глубокой дифференциации ликвидности и платежеспособности банков, проблема поиска эффективных инструментов регулирования кредитной и депозитной политики.

2.2. Использование межбанковского кредита как инструмента управления банковской ликвидностью

Уровень ликвидности банковской системы оценивается, как правило, величиной избыточной ликвидности, состоящей из остатков на корреспондентских счетах кредитных организаций, депозитов кредитных организаций в Банке России, а также ее задолженности по операциям обратного РЕПО и по облигациям Банка России. Самой значительной составляющей избыточной ликвидности являются остатки на корреспондентских счетах. Высокие остатки поддерживаются кредитными организациями из-за риска потери текущей ликвидности, а также необходимости проведения платежей. Однако высокий уровень ликвидности отчасти вызван недостаточно эффективным управлением банками собственной ликвидностью. Такая ситуация оказывает влияние на уровень ставок на межбанковском рынке. В течение всего 2019 года уровень ликвидности банковского сектора, вопреки ожиданиям Центрального Банка России, имел тенденцию среднего колебания в пределах от 2.7–3.6 трлн рублей. Последний прогноз структурного профицита ликвидности Банк России повысил на конец 2019 года с 3,4–3,7 трлн рублей до 3,6–3,9 трлн рублей. Для более удобного и наглядного анализа уровня ликвидности коммерческих банков был составлен график (рисунок 8) на основании отчетов Центрального банка за каждый день 2017 года — октябрь 2019 года. Рисунок 8 -Динамика уровня структурного профицита(-)/дефицита(+) ликвидности банков в период 2017г. — октябрь 2019 г. (млрд. рублей) Делая ввод, отметим, что такой обстановки не возникало в банковском секторе России с начала мирового финансового кризиса 2008 года. Краткосрочно только в 2010–2011 годах дефицит ликвидности банковской системы переступил нулевой порог и переходила в небольшой профицит. Все остальные годы после начала кризиса банковская ликвидность присутствовала в глубоком дефиците, тем самым банки не обладали свободной ликвидности, чтобы своевременно рассчитываться с клиентами, и они были вынуждены занимать деньги у Центрального Банка. Наконец с начала прошлого года ситуация поменялась в обратную сторону, у банков, полностью погасивших долги перед Центробанком, стали накапливаться излишки собственных денег. В октябре 2017 года профицит ликвидности достиг цифры в 1 трлн. рублей, а уже к концу показатель вырос вдвое. За 1-й квартал 2018 года цифра уже достигала отметки в 3.5 трлн. рублей. Временно, в апреле и мае, она составила более 4 трлн. рублей Профицит ликвидности в банковской системе по своей сути хороший, здоровый фактор. Из этого следует, что банки обладают свободной ликвидностью, их активы в нормальном состоянии и им не нужно, даже временно, обращаться в Центральный банк за помощью Межбанковский кредит позволяет банкам перераспределять денежные средства между собой, покрывая как планируемый дефицит ресурсов, вызванный расхождением в структуре активов и пассивов банков, так и непредвиденный разрыв между ними, и способствует поддержанию ликвидности коммерческих банков. Цена межбанковского кредита на рынке зависит от спроса и предложения и является индикатором ликвидности банковской системы. Конечно, можно оценить степень зависимости от внешних источников заимствования. Чем сильнее выражена у банка такая зависимость, тем серьезнее могут оказаться проблемы в случае возникновения даже временной неплатежеспособности. Сила воздействия данного фактора напрямую зависит от запаса финансовой прочности банка, а также от проводимой банком политики. Качество и устойчивость ресурсной базы банка является еще одним фактором, влияющим на банковскую ликвидность. Ресурсная база является определяющим фактором для объема и степени развития активных операций банка, а, следовательно, ее стабильность оказывает влияние на финансовую устойчивость и ликвидность банка. В период 2015-2018 гг. наблюдается устойчивый рост средств кредитных организаций, размещаемых на корреспондентских счетах в Банке России (почти в два раза), что свидетельствует об избытке ликвидности в банковском секторе (рисунок 9). Рисунок 9 – Динамика остатков на корсчетах в Банке России Центральным Банком, наряду с основной целью денежно-кредитной политики – поддержанием ценовой стабильности (закрепления годовой инфляции вблизи 4%), выделяется также операционная цель – сближение ставок в сегменте овернайт денежного рынка с ключевой ставкой. Движение ключевой ставки представлено на рисунке 10. Рисунок 10 — Динамика ключевой ставки Центрального банка Чтобы избежать существенного колебания ставок на денежном рынке и удерживать их вблизи ключевой ставки Банку России необходимо компенсировать оттоки и притоки ликвидности в банковский сектор. С этой целью регулярно проводятся операции по предоставлению или абсорбированию ликвидности, что и представляет собой процесс управления ликвидностью банковского сектора. Динамика ставок на рынке межбанковского кредитования и изменение уровня ликвидности банковского сектора процессы взаимосвязанные и взаимозависимые (рисунок 11). Рисунок 11 – Динамика ставок МБК за 2013-2018 гг. При дефиците ликвидности ставки межбанковского кредитования устанавливаются выше ключевой ставки (спрос превышает предложение), причем с нарастанием дефицита ликвидности увеличивается отклонение ставок МБК от ключевой. Так, к примеру, в декабре 2014 года в условиях структурного острого дефицита ликвидности в экономике (дефицит порядка 7 трлн.рублей) и резкого повышения ключевой ставки до 17% ставки по межбанковскому кредитованию достигали 28%. Для нынешней ситуации профицита ликвидности, напротив, характерно снижение ставок МБК ниже ключевой ставки (предложение превышает спрос). Так в середине 2018 года, когда профицит ликвидности достиг рекордных 3,5 трлн. рублей при ключевой ставке 7,25% ставки МБК установились в среднем на уровне 6,9%. При выделении в качестве одной из причин избыточной ликвидности высокого кредитного риска подразумевается, в первую очередь, нестабильность экономики, когда даже тщательная проверка платежеспособности заемщика, и положительная кредитная история не являются гарантом исполнения обязательств. Кроме того, население и юридические лица, находясь в состоянии финансовой неопределенности, опасаются брать кредиты, что приводит к снижению объемов кредитования. В настоящее время в экономике России и банковском секторе, сложилась непростая ситуация, в связи с чем, многие банки ориентируются на реализацию консервативной стратегии ведения бизнеса, создавая дополнительные резервы и повышая уровень защиты от совокупных финансовых рисков. Банки ограничивают использование временно свободных денежных средств из-за неуверенности в дальнейшем развитии ситуации, в результате чего данные средства просто лежат на счетах и не приносят дополнительных доходов. Как известно, идеальное состояние экономики характеризуется равновесием спроса и предложения. Так и в ситуации с ликвидностью банковской системы, как дефицит ликвидности, в особенности затянувшийся – верный показатель кризисных явлений в экономике, так и профицит ликвидности (систематически нарастающий) не является благом для роста экономики, что подтверждается мнением ряда экспертов . Проблема профицита ликвидности, характерная для текущего состояния российской экономики, вызвана отсутствием фактического роста объема размещенных банками средств, в частности кредитования и вложения в ценные бумаги, и единственным растущим сегментов остается кредитование физических лиц. Ставки по кредитам в России снижаются, однако темпы снижения недостаточны для нивелирования накопившегося профицита ликвидности, а требования банков по кредитам выдвигаются довольно жесткие. Профицит ликвидности приводит к устойчивой потребности у кредитных организаций в размещении средств в Банке России. При этом, назвать существующий профицит ликвидности в экономике системным или структурным можно достаточно условно, так как избыток ликвидности, главным образом, находится в распоряжении крупнейших тридцати банков, остальные же, менее крупные банки, по-прежнему испытывают потребность в краткосрочных ресурсах. Этому в определенной степени способствует и сложившаяся в последние годы тенденция активного отзыва лицензий. Она спровоцировала активность клиентов по переводу вкладов в крупнейшие банки, таким образом, создав им дополнительную избыточную ликвидность. В тоже время, обеспечила ослабление ресурсной базы большинства мелких и средних банков2.3. Проблемы организации и функционирования рынка межбанковского кредитования в России

Межбанковский кредитный рынок РФ в период кризиса становится особенно востребованным, так как банки вынуждены привлекать средства для погашения своих обязательств. Как правило, в трудных экономических ситуациях рынок расширяется, увеличиваются объемы привлекаемых средств, что произошло и в России. В настоящий момент Центральный Банк РФ становится основным кредитором на рынке МБК и его основным регулятором. Он устанавливает ценовой ориентир рынка межбанковского кредитования, который представляет собой ключевую ставку. Основа его инструментов – коридор ставок, ограничивающий диапазон колебания рыночных ставок вокруг ключевой. В стрессовых условиях ставки приближаются к верхней границе процентного коридора Банка России для снижения доступности кредитов и сокращения уровня ликвидности. Подобная ситуация произошла и в конце 2014 г. В настоящее время наблюдается тенденция снижения ключевой ставки ЦБ РФ. Начиная с апреля 2014 г. по февраль 2015 г. ключевая ставка выросла с 7,5% до 17%, а на данный момент она составляет 6%.. Это обеспечивает ликвидность банков и стабилизирует состояние банковской системы. Но ставки по кредитам на рынке МБК, несмотря на снижение, все еще выше докризисных. Данную тенденцию можно отследить на примере среднемесячной фактической ставки MIACR. Например, в январе 2013 г., то есть до кризиса 2014 г., фактическая ставка по кредитам в рублях сроком 1 день, предоставленным Банком России российским банкам, равнялась 5,42 %, что существенно ниже аналогичной ставки, действующей в октябре 2017 г. (8,04 %). Также на российском рынке МБК наблюдается недостаток долгосрочных источников, так как преобладают сделки краткосрочного характера, из которых наибольшим спросом пользуются внутридневные кредиты. В настоящий момент основным источником ликвидности банков являются вклады физических лиц, но в силу экономической нестабильности это сопряжено с огромным риском. Привлечение средств на рынке МБК является более предпочтительным в связи с низким риском. Но за счет краткосрочных кредитов формировать долгосрочные активы нецелесообразно. Это и является еще одной проблемой межбанковского рынка. Актуальной проблемой современного межбанковского рынка является ухудшение финансового положения банков, снижение их кредитных рейтингов, а также увеличение количества банков, потерявших лицензию на осуществление банковской деятельности. ЦБ РФ проводит постоянную политику «оздоровления» банковской системы – отзывает лицензии у не стабильных банков, но кризис недоверия на межбанковском кредитном рынке России усиливается. Можно отметить следующие тенденции последних лет в развитии рынка межбанковских кредитов РФ: – дефицит ликвидности банковского сектора; – расширение масштабов рынка МБК и объемов совершаемых операций; – усиление роли Банка России и его закрепление в качестве основного кредитора и мегарегулятора ; – переориентация совершаемых сделок на внутренний рынок; – высокая степень сегментации и концентрации рынка; – преобладание краткосрочных кредитов; – высокий уровень процентных ставок по сравнению с другими странами, что делает более привлекательным получение кредитов у иностранных кредиторов; – кризис недоверия между банками; – ухудшение финансового состояния банков. Тенденцию с переориентации совершаемых сделок с внешнего рынка на внутренний можно оценивать как с положительной, так и с отрицательной точки зрения. С одной стороны, снижается зависимость экономики государства от других стран, так как снижается степень зависимости от иностранных кредиторов, то есть внутренний рынок становится более устойчивым. С другой стороны, кредитные организации лишаются возможности получения более длинных и более дешевых кредитов. Так как традиционно ставки на внутреннем рынке МБК гораздо выше чем на внешнем и подвержены сильной волатильности. Сегментация и концентрация рынка межбанковского кредитования стала еще одной особенностью его развития. Операции преимущественно проводятся с крупными московскими банками, а межрегиональное взаимодействие развито слабо.2.4. Рекомендации по управлению ликвидностью банковского сектора

В условиях профицита ликвидности банковского сектора Банк России, как и ранее, использовал в качестве основных операций денежно-кредитной политики депозитные аукционы на срок 1 неделя. При этом в 2019 г. объем привлекаемых на них средств несколько снизился. Так, в 2018 г. средний объем привлечения средств на недельных депозитных аукционах составил 2,2 трлн руб., а в январе-сентябре текущего года – около 1,5 трлн рублей. Это связано как с сезонным снижением профицита ликвидности в первой половине года, так и с увеличением объема размещения КОБР на срок 3 месяца. Банк России выпускает эти облигации с целью абсорбировать устойчивую часть избыточной ликвидности на более длинные сроки. В 2018 г. средний объем КОБР в обращении был равен 1,1 трлн руб., а в январе-сентябре 2019 г. – 1,5 трлн руб., что составляет около половины общего объема абсорбируемой ликвидности. В связи с ожидаемым во второй половине 2019 г. временным снижением профицита и меньшей потребностью в абсорбировании устойчивой части избытка ликвидности Банк России с июля по август 2019 г. сокращал объем размещения КОБР. Одновременно в июле-сентябре банки увеличили свой спрос на депозиты Федерального казначейства, что привело к росту структурного профицита ликвидности. В этих условиях Банк России повышал лимиты на депозитных аукционах. К концу 2019 г. выпуск КОБР будет снова увеличен пропорционально росту профицита ликвидности. Рисунок 12 — Структура операций Центрального банка по управлению ликвидностью Основным инструментом, используемым для управления ликвидностью, являются проводимые для кредитных организаций аукционы Банка России по абсорбированию или предоставлению средств с заранее объявленными параметрами, которые определяются на основе прогноза ликвидности банковского сектора. От качества данного прогноза во многом зависит эффективность операционной процедуры ДКП и, как следствие, работы трансмиссионного механизма ДКП и достижение цели по инфляции. При этом особое значение для эффективного функционирования системы управления ликвидностью банковского сектора имеет повышение качества и расширение горизонта прогнозирования кредитными организациями собственной ликвидности и управления ею, а также развитие межбанковского рынка. Банк России определяет направленность и параметры проводимых аукционов, прежде всего максимальные объемы предоставления или абсорбирования ликвидности (лимиты на аукционах), таким образом, чтобы в банковском секторе спрос на ликвидность соответствовал ее предложению. В основе прогноза спроса на ликвидность лежит предпосылка об эффективном использовании банками механизма усреднения обязательных резервов. Предложение ликвидности определяется автономными факторами формирования ликвидности, то есть факторами, которые напрямую не зависят от действий центрального банка, и расчетами по операциям Банка России с кредитными организациями. Таблица 2 Прогноз структурного профицита ликвидности на конец 2020 года, трлн. руб Прогноз структурного профицита ликвидности на конец 2020 г. сохранен на уровне 3,4–3,9 трлн рублей. Учитывая постепенную адаптацию банков к сформировавшимся притокам ликвидности и более активное их участие в основных операциях Банка России по абсорбированию, в 2019 г. снизилась частота проведения Банком России аукционов «тонкой настройки». Они проводились преимущественно в последние дни периодов усреднения обязательных резервов с целью уменьшить отклонение краткосрочных ставок МБК от ключевой ставки.ЗАКЛЮЧЕНИЕ

Подводя итог, отметим, межбанковский кредит представляет собой привлечение и размещение на договорных началах банками между собой свободных денежных ресурсов в форме вкладов и кредитов. Современная система межбанковского кредитования в Российской Федерации имеет два уровня. Межбанковское кредитование может осуществляться как Центральным банком Российской Федерации, так и коммерческие банки могут предоставлять кредиты друг другу. Межбанковский механизм является основным источником заемных кредитных ресурсов коммерческих банков, источником средств для поддержания ликвидности и обеспечения бесперебойности выполнения обязательств. Основной характеристикой межбанковского кредита является перераспределение ресурсов между участниками данных отношений. Сущность межбанковского кредитования заключается в движении денежных ресурсов, привлекаемых или размещаемых коммерческими банками друг у друга в форме кредитов или депозитов. Экономической основой межбанковского кредитования выступает периодически возникающий временный излишек или недостаток кредитных ресурсов у коммерческих банков. В контексте данного исследования необходимо отметить важность межбанковского кредитования. Его основной задачей, на каком бы уровне он ни осуществлялся, является регулирование ликвидности финансовых институтов, что особенно важно для финансовой устойчивости коммерческого банка. Вместе с тем межбанковское кредитование подвержено влиянию значительного количества рисков. Банковская практика подтверждает, что кризисные ситуации в банковском секторе формируются, прежде всего, в сфере межбанковского кредитования. Важной особенностью межбанковского кредитования является отсутствие залогового обеспечения, что обусловлено его высокой оперативностью. Лимиты кредитования банками открываются лишь после тщательного изучения финансового состояния банка-партнера. Поэтому резкое сокращение рынка межбанковского кредитования в результате нарушения платежной дисциплины, ухода с рынка крупных банков приводит к сокращению ресурсов банков, что негативно влияет на развитие активных операций банков и банковскую ликвидность. Такая ситуация оказывает негативное воздействие на развитие реального сектора экономики. Все это вызывает частичный кризис банковской системы. Таким образом, несмотря на то, что межбанковское кредитование относится к наиболее крупным сегментам финансового рынка, в данных условиях важная роль отводится операциям рефинансирования Центрального банка РФ, основным назначением которых является поддержание ликвидности коммерческих банков.СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 27.12.2019) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 01.01.2019) // Информационно-правовой портал Консультант Плюс. 2. Федеральный закон от 02.12.1990 № 395-1 (ред. от 27.12.2019) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.01.2019) // Информационно-правовой портал Консультант Плюс. 3. Положение о порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг (утв. Банком России 04.08.2003 № 236-П) (ред. от 09.09.2015) (Зарегистрировано в Минюсте России 29.08.2003 № 5033) // Информационно-правовой портал Консультант Плюс. 4. Положение о порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами (утв. Банком России 12.11.2007 № 312-П) (ред. от 09.09.2015) (Зарегистрировано в Минюсте России 10.12.2007 № 10658) // Информационно-правовой портал Консультант Плюс. 5. Абдукаримова Л.Г., Абдукаримов Ф.В. Факторы и риски ликвидности в банковском секторе Российской Федерации // Социально-экономические явления и процессы 2016. Том 11, № 8. – С. 5-10. 6. Агеева Н.А. Основы банковского дела: Учебное пособие. – М.: Инфра-М, 2017. – 440 с. 7. Банк и банковские операции: учебник / под ред. О.И. Лаврушина. – УМО. – М.: КНОРУС, 2016. – 272 с. 8. Банковские риски в условиях финансовой глобализации: теория и практика диверсификации : монография / Л.И. Юзвович, В.А. Савинова, В.Е. Заборовский, А.Е. Заборовская. – Екатеринбург : УрФУ, 2016. – 164 с. 9. Банковское дело : учебник / О.И. Лаврушин, Н.И. Валенцева [и др.] ; под ред. О.И. Лаврушина. – 12-е изд., стер. – М. : КНОРУС, 2016. – 800 с. 10. Банковское дело. Справочное пособие / ред. Ю.А. Бабичева. – М.: Экономика, 2016. – 397 c. 11. Воронина Н.Л. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ВЛИЯНИЯ КЛЮЧЕВОЙ СТАВКИ НА ОСНОВНЫЕ ПОКАЗАТЕЛИ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ // Экономика и бизнес: теория и практика. 2020. №1-1. URL: https://cyberleninka.ru/article/n/sravnitelnaya-harakteristika-vliyaniya-klyuchevoy-stavki-na-osnovnye-pokazateli-bankovskoy-sistemy-rossiyskoy-federatsii (дата обращения: 05.04.2020). 12. Всяких Ю.В., Всяких М.В. РИСКИ НА РЫНКЕ МЕЖБАНКОВСКОГО КРЕДИТОВАНИЯ И СПОСОБЫ ИХ МИНИМИЗАЦИИ // Вестник БГТУ имени В.Г. Шухова. 2015. №6. URL: https://cyberleninka.ru/article/n/riski-na-rynke-mezhbankovskogo-kreditovaniya-i-sposoby-ih-minimizatsii (дата обращения: 05.04.2020). 13. Денежно-кредитная политика государств — членов ЕАЭС: текущее состояние и перспективы координации.- М.: ЕЭК, СПб.: ЦИИ ЕАБР, 2017. — 148 с. 14. Денежно-кредитная политика России: новые вызовы и перспективы : монография / кол. авт. ; под ред. М.А. Эскиндарова. – М. : РУСАЙНС, 2017. – 120 с. 15. Джагитян, Э. П. Макропруденциальное регулирование банковской системы как фактор финансовой стабильности : монография / Э. П. Джагитян. — Москва : Издательство Юрайт, 2019. — 215 с. 16. Дзансолова Б.С. Тенденции развития межбанковского кредитования в России // Финансовая аналитика: проблемы и решения. 2012. №44. URL: https://cyberleninka.ru/article/n/tendentsii-razvitiya-mezhbankovskogo-kreditovaniya-v-rossii (дата обращения: 07.04.2020). 17. Драгунова А.С. К вопросу о типах государственной денежно-кредитной политики. Современные тенденции в науке и образовании. Сборник материалов XVIII Международной научно-практической конференции: Электронный ресурс. 2017. С. 116-118. 18. Епифанова А.И., Пудовкина О.Е. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕЖБАНКОВСКИХ РАСЧЕТОВ // E-Scio. 2019. №5 (32). URL: https://cyberleninka.ru/article/n/teoreticheskie-osnovy-mezhbankovskih-raschetov (дата обращения: 07.04.2020). 19. Зорникова Н.В. Рефинансирование кредитных организаций банком России / Н.В. Зорникова, А.Г. Козловская // Международный журнал социальных и гуманитарных наук. – 2017. –Т. 2. №3. – С. 108-111. 20. Квашнин С.С. Реформирование денежно-кредитной политики банка России // Вестник науки и образования. 2018. №10 (46). [Электронный ресурс] — режим доступа: URL: https://cyberleninka.ru/article/n/reformirovanie-denezhno-kreditnoy-politiki-banka-rossii, (дата обращения 24.03.2020). 21. Конягина М.Н. Формирование кредитно-инвестиционного потенциала банковской системы в России: итоги десятилетия / М.Н. Конягина // Проблемы современной экономики. – 2017. – № 3(63). – С. 117–120. 22. Кроливецкая В.Э. Об институциональной реформе банковской системы России / В.Э. Кроливецкая // Вестник Саратовского государственного социально-экономического университета. – 2017. – № 2(66). – С. 61–63. 23. Лаврушин О.И. Банковское дело: учебник / О.И. Лаврушина. – М.: Кнорус, 2016. – 700 с. 24. Ларионова И.В. Концентрация активов как источник системного риска банковского сектора / И.В. Ларионова, Е.И. Мешкова // Финансы и кредит. – 2017. – Т. 23, № 10. – С. 550–564. 25. Лысенина Е.С., Черногузова Т.Н. Современные тенденции развития российского рынка межбанковского кредитования // Вестник молодежной науки. 2017. №3 (10). URL: https://cyberleninka.ru/article/n/sovremennye-tendentsii-razvitiya-rossiyskogo-rynka-mezhbankovskogo-kreditovaniya (дата обращения: 07.04.2020). 26. Малкина М. Ю. Инфляционные процессы и денежно-кредитное регулирование в России и за рубежом: учеб. пособие для вузов. М.: ИНФРа-М, 2017. 310 с. 27. Николова, Л.В. Влияние ключевой ставки на экономическую ситуацию в России / Л.В. Николова, А.С. Пантелеев, П.С. Серов // Финансовые решения XXI века: теория и практика: сб. науч. тр. 16-й Межд. науч.-практич. конф. — СПб.: Изд. СПбПУ.– 2015, С. 31-37. 28. Попова Е.М. Банки и финансовые рынки – вызовы времени и новые возможности / Е.М. Попова, И.Г. Зайцева // Финансы, деньги, инвестиции. – 2017. – № 2(62). – С. 36–39. 29. Радковская Н.П. Денежно-кредитная политика РФ: основные направления / Н.П. Радковская, С.Е. Дубова // Архитектура финансов: антикризисные финансовые стратегии в условиях глобальных перемен : сб. материалов VII Междунар. науч.-практ. конф. – СПб., 2016. – С. 484–487. 30. Радковская Н.П. Стратегия управления кредитным риском как основа организации системы риск-менеджмента в коммерческом банке / Н.П. Радковская, Т.Н. Макарова // Журнал правовых и экономических исследований. – 2017. – № 2. – С. 222–226. 31. Родичев И.А. Теоретические основы анализа финансовой устойчивости кредитных организаций в современных экономических условиях / И.А. Родичев, В.Б. Родичева, Н.Н. Мокеева // Вестник Самарского государственного экономического университета. – 2018. – № 3(161). – С. 9–14. 32. Родичева В.Б. Перспективы развития действующей системы рефинансирования Центрального банка Российской Федерации / В.Б. Родичева // Инновационное развитие экономики. – 2017. – № 6(42). – С. 245–261. 33. Родичева В.Б. Система рефинансирования кредитных организаций Банком России и ее влияние на совокупную банковскую ликвидность: автореферат дис. … кандидата Экономических наук: 08.00.10 / Родичева Валерия Борисовна; [Место защиты: ФГБОУ ВО «Уральский государственный экономический университет»], 2018. – 213 с. 34. Столбовская Н.Н., Максименко В.А., Кулакова Д.Г., Коликова Е.М. Оценка взаимосвязи динамики объемов банковского кредитования и объемов ВВП в России на основе применения метода регрессионного анализа // Финансовые исследования. 2017. №4 (57). URL: https://cyberleninka.ru/article/n/otsenka-vzaimosvyazi-dinamiki-obemov-bankovskogo-kreditovaniya-i-obemov-vvp-v-rossii-na-osnove-primeneniya-metoda-regressionnogo-analiza (дата обращения: 07.04.2020). 35. Теория и практика проведения денежно-кредитной политики в странах с формирующимися рынками: монография / И.Н. Юдина.- М.: ИНФРА-М, 2018. — 109 с. 36. Тершукова М.Б. Взаимосвязь денежно-кредитной и бюджетной политики Российской Федерации в современных условиях / М.Б. Тершукова, Л.Н. Милова // Экономика и предпринимательство. – 2017. – № 3-2. – С. 219–222. 37. Центральный банк Российской Федерации — [Электронный ресурс] — Режим доступа: http://www.cbr.ru/.1 2

О сайте

Ссылка на первоисточник:

http://raps.edu.ru

Поделитесь в соцсетях: