Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

2.2. Анализ организации ипотечного кредитования в банке

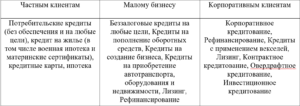

АО Альфа-банк предлагает широкую линейку кредитных продуктов, рассчитанных на любую категорию клиентов: частных клиентов, малый бизнес и корпоративных клиентов (табл. 9). Далее проведем более детальный анализ кредитования физических лиц АО «Альфа-банк» за 2015-2017 гг. АО «Альфа-банк» для физических лиц предлагает следующие виды кредитов:- Потребительский кредит — клиент планирует крупную покупку, свой отпуск или хочет пойти учиться. Потребительский кредит без залога и поручителей в банке поможет осуществить свои мечты.

- Кредитная карта банка это удобство в использовании и простота в получении.

- Программа автокредитования предоставляет возможность оформить автокредит там, где удобнее клиенту — как в отделении банка, так и непосредственно в автосалоне. Можно приобрести автомобиль иностранного производства у любого официального дилера в регионе присутствия банка.

- Ипотечный кредит– это возможность купить новую квартиру, построить загородный дом, сделать ремонт или потратить денежные средства на другие цели.

- возраст на момент оформления кредита — не менее 21 года;

- возраст на момент возврата кредита 75, 65 или 45 лет (в зависимости от программы и условий);

- быть гражданином Российской Федерации;

- иметь стаж работы на текущем месте работы не менее 6 месяцев, и общий стаж — не менее 1 года (за последние 5 лет). Для клиентов, получающих заработную плату на счет, открытый в Альфа-банк, последнее требование не распространяется;

- иметь хорошую кредитную историю в Альфа-банк и в любом другом банке России (если это не первый кредит);

- быть платежеспособным для обслуживания запрашиваемой суммы кредита, для чего представляется Справки о среднемесячном доходе за последние 6 месяцев по форме 2-НДФЛ или по форме банка, налоговая декларация и другие документы;

- привлекать не более 3-х человек в созаемщики, доход которых банк учтет при расчете максимального размера кредита;

- при отсутствии действующего брачного договора — привлекать в обязательном порядке супругу(а) Титульного созаемщика в созаемщики — вне зависимости от его(ее) платежеспособности и возраста.

- Оформляются только в рублях.

- Сроки погашения кредита — до 25 лет, по военной ипотеке — до 15 лет.

- Минимальная сумма кредита — 300000 рублей.

- Максимальная сумма кредита от стоимости кредитуемого объекта — не более 80% договорной или оценочной стоимости (берется меньшая). При рефинансировании дополнительное условие — не более остатка основного долга по рефинансируемому кредиту.

- Первоначальный взнос — от 20%.

- В залог принимается кредитуемое или иное жилого помещение. По усмотрению Сбербанка могут быть затребованы и другие виды обеспечения. Под ипотечное кредитование в Альфа-банке попадают только объекты, расположенные на территории Российской Федерации.

2.3. Анализ ипотечных программ, предлагаемых банком

Альфа-банк предлагает клиентам широкий спектр банковских продуктов в сфере ипотечного кредитования. Все ипотечные продукты, предлагаемые в Альфа-банке, можно разделить на два направления: стандартные условия и реализующие индивидуальные возможности для владельцев зарплатных карт. К первому относятся стандартные виды данного вида кредитования, в том числе гаражная и военная ипотеки, а также рефинансирование банком займов, полученных в других финансовых учреждениях. Вторая категория жилищных ссуд, по сути, представляет собой индивидуальные кредитные предложения в виде акций, например, спецпрограммы, реализуемые совместно с застройщиками и риэлторами, или на строительство недвижимости под залог земельного участка для владельцев зарплатных карт с возможностью выбора дополнительных опций самостоятельно. Сравнительная информация о данных программах представлена в таблице 11. Таблица 11 — Ипотечные программы банка Альфа-банк Источник [43] Также есть кредиты на рефинансирование, ипотека молодым и возможность использования материнским капиталом. Также заемщик может оформить кредит по одному документу и назначить свою ставку или страховку. По программе «Рефинансирование жилищных кредитов» Альфа-банк может применить следующие увеличения (надбавки) к базовой ставке:- на 0,5% — для клиентов, не получающих зарплату на счет карты / вклада в Сбербанке;

- на 1% — на период до регистрации ипотеки.

- приобретение готового жилья — на приобретение жилья под залог кредитуемого или иного жилого помещения;

- приобретение строящегося жилья — на строительство жилья под залог кредитуемого или иного жилого помещения;

- строительство жилого дома;

- загородная недвижимость.

- по предоставлению двух документов;

- при использовании семейного/материнского капитала (МСК);

- для военнослужащих – участников накопительной ипотечной системы (НИС)

- для молодой семьи;

- с государственным субсидированием.

- суммы первоначально вносимых средств — 50% от стоимости жилья;

- процентной ставки — базовая + 0,5%;

- возраста потребителя — до 65 лет.

- приобретенное жилье оформляется в собственность потребителя / общую долевую (с супругом) и его / их детей (на усмотрение потребителя);

- средства МСК в счет погашения ипотеки должны быть перечислены кредитору в течение шести месяцев (от даты получения ссуды).

- участником НИС;

- в возрасте 21-45 лет (к моменту возврата).

- 15% — семья с несовершеннолетним ребенком / детьми;

- 20% — семья без детей.

- 0,5% — для потребителей, не являющихся зарплатными клиентами учреждения;

- 1% — в случае отказа заемщика от личного страхования.

- свидетельство о браке (не требуется для неполной семьи);

- свидетельство(-а) о рождении ребенка;

- документы о родстве (когда при расчете платежеспособности потребителя учитывается доход его родителя / ей).

Глава 3. Направления совершенствования ипотечного жилищного кредитования

3.1. Разработка новой ипотечной программы и обоснование ее эффективности для банка АО Альфа-банк

Разработаем проект ипотечного кредитования, который позволит не только увеличить число заемщиков по ипотеке, но и привлечет на депозиты банка срочные вклады населения. Суть программы заключается в том, чтобы помочь потенциальному заемщику накопить денежные средства для оплаты первоначального взноса по ипотеке путем накопления денежных средств на срочном вкладе с ежемесячным пополнением счета. Данная программа интересна для банка, т.к. помимо увеличения числа благонадежных заемщиков, банк получает в свое распоряжение денежные средства по срочным вкладам, т.е. одновременно с кредитной выигрывает и депозитная политика АО «Альфа- банк». Назовем данную программу «Накопим на первоначальный взнос вместе». Обоснование для разработки программы:- В настоящее время у банка существует острая необходимость в привлечении как можно большего количества надежных, платежеспособных клиентов.

- Большая часть населения испытывает трудности с накоплением денежных средств для внесения первоначального взноса по ипотеке, который составляет от 20 до 30% от стоимости объекта недвижимости.

- Банк предлагает более высокий процент по вкладу с условием соблюдения вкладчиком (потенциальным заемщиком) условий программы.

- Возраст вкладчика от 18 лет.

- Размер первоначального взноса по вкладу не менее 50 тыс. руб.

- Обязательное ежемесячное пополнение вклада не менее 10 тыс. руб. Максимальный размер пополнения не ограничен.

- Срок вклада от трех лет, в случае если накопленных денежных средств недостаточно, вклад может быть продлен еще на год.

- Начисление процентов по вкладу производится раз в год.

- Целевое использование. Денежные средства, накопленные во вкладе, могут быть использованы только для внесения первоначального взноса по ипотечному кредиту.

- Валюта кредита – рубли РФ.

- Первоначальный взнос – от 15 до 30%.

- Сумма кредита – от 300 000 тыс. руб.

- Срок кредита – от 5 до 25 лет.

- Процентная ставка по кредиту – от 14,5% (при первоначальном взносе 30%); 15,0% (при первоначальном взносе 20%); 15,5% (при первоначальном взносе 10%).

- Порядок погашения кредита – ежемесячно аннуитентными платежами.

- Возможность досрочного погашения – да.

3.2. Перспективы дальнейшего развития ипотечного кредитования в России

К наиболее актуальным проблемам, препятствующим развитию ипотеки в Российской Федерации, относятся проблемы, представленные в таблице 14. Таблица 14 — Проблемы ипотечного кредитования и направления решения указанных проблем Источник: Составлено автором Ипотека останется одним из наиболее динамичных сегментов кредитования. Объем выданных ипотечных кредитов в текущем году вырастет на 15–17% (по сравнению с 26% годом ранее: скажется эффект высокой базы 2016 года), а портфель кредитов прибавит порядка 12%. В период с 2018 по 2020 год сегмент будет развиваться более умеренными темпами: выдача ипотечных кредитов — на уровне 12–13%, портфель — на уровне 10%. В результате к концу 2020 года доля ипотеки в ВВП достигнет 6,5%, при этом благодаря устойчивому снижению процентных ставок такой рост не окажет негативного влияния на долговую нагрузку населения (с учетом общего объема розничного портфеля), которая сохранится на среднем уровне развитых стран (около 9%) (рисунок 5).Рисунок 5 — Прогноз развития банковского ипотечного кредитования до 2020 гг. (Источник: [42])

По прогнозам, указанные тенденции приведут к ежегодному снижению средней маржи банков по новым выдачам на 0,2 п. п., что на горизонте трех лет даст эффект сокращения в среднем на 0,5–0,7 п. п. В прогнозируемый период (к концу 2020 года) ожидают снижения среднерыночной ставки по ипотеке примерно на 3 п. п. — до 8,5–9% (рисунок 6). Рисунок 6 — Прогноз ставки по ипотечному кредитованию до 2020 года (Источник: [42]) Таким образом, развитие ипотечного кредитования является перспективной областью развития кредитной политики любого банка. Необходимо сконцентрировать внимание на адаптации существующих ипотечных продуктов к запросам потребителя и создании новых продуктов. наиболее полно отвечающих современным рыночным требованиям. пытаясь сделать ипотеку наиболее привлекательной для заемщика. Необходимо искать пути снижения процентных ставок по ипотечным кредитам. уменьшать размер первоначального взноса.Заключение

В работе был проведено исследование состояния ипотечного жилищного кредитования в России, которое позволило сделать следующие выводы. Под ипотечным кредитом понимается кредит, обладающий всеми основными его свойствами и характеристиками и отличающийся рядом особенностей, связанных с необходимостью обеспечения дополнительной защиты прав залогодержателя посредством государственной регистрации залога и его способностью сохранять в течение длительного срока потребительские свойства объекта недвижимости (ипотеки). Ипотечное жилищное кредитование — финансово-кредитный и инвестиционный инструмент, образующий технологическую систему целевого кредитования приобретения жилищной недвижимости, в основе которой лежит залог недвижимости в качестве обеспечения гарантий возвратности кредитных средств. Классификация ипотечных кредитов осуществляется по различным основаниям, в частности по целям, видам заемщиков, объектам кредитования, срокам кредита и т.д. Ипотека является наиболее распространенным видом финансовых операций в развитых странах. Так на сегодняшний день зарубежный опыт предлагает два наиболее популярные схемы ипотечного кредитования: американская и немецкая. Основными нормативными актами, регулирующими гражданские и правовые отношения при ипотечном кредитовании и сделках с недвижимым имуществом, являются: Гражданский кодекс РФ; Федеральный закон № 102-ФЗ «Об ипотеке (залоге недвижимости)». Совершенствование законодательной базы ипотечного кредитования в России будет продолжатся, для создания благоприятных условий развития системы ипотечного кредитования. Ипотечное кредитование – это показатель развития и стабильности экономики страны, поэтому государство активно поддерживает развитие столь важного финансового института различными законопроектами и программами. Однако государственное планирование зачастую базируются на недостоверных статистических данных, в результате таких многолетних реформ в экономике появилась некоторая стабильность с признаками стагнации. Со стороны государства на сегодня сформирована определенная основа законодательной и нормативно-правовой базы для функционирования банковского ипотечного кредитования, как на федеральном уровне, так и региональном. Однако существует необходимость в совершенствовании правового механизма ипотечного кредитования, в части создания и развития благоприятной среды и условий для привлечения средств с данную сферу и обеспечения максимально комфортных условия для их эффективной работы ипотечного механизма и всех участников отношений. Россия должна приблизиться к опыту Германии, поскольку система стройсберкасс предполагает открытие специальных счетов, на которые вкладчики вкладывают деньги, чтобы накопить на половину стоимости жилья, а после чего государство дает им кредит на остальную половину, но уже по сниженной процентной ставке. В 2016 году было выдано 1 012 312 ипотечных кредитов на общую сумму 1 762,6 мл рублей, что в 1,2 раза превышает уровень 2015 года в количественном и в 1,3 раза -денежном выражении. По данным Банка России, в 2017 г. выдано 1,09 млн ипотечных кредитов на сумму 2,02 трлн руб. Это на 27% больше, чем в 2016 г. в количественном выражении и на 37% – в денежном. Общий объем выдачи ипотеки в 2017 г. превысил прежний рекорд 2014 г. на 15% В декабре 2017 г. поставлен новый рекорд объемов выдачи ипотеки: выдано ипотечных кредитов на 290 млрд руб., что на 28 млрд руб. выше уровня декабря 2014 г. (226,6 млрд руб.). Это практически соответствует предварительной оценке, ранее озвученной АИЖК (300-310 млрд руб.) По итогам 2017 г. ставки по ипотеке закрепились на уровне ниже 10%: по кредитам на новостройки ставка выдачи в декабре составила 9,77% (-1 п.п. к декабрю 2016 г.), а на приобретение готового жилья на вторичном рынке – 9,8% (-2,26 п.п.). Средняя ставка по всем выданным кредитам в декабре – 9,79%. Основными факторами роста ипотечных кредитов были следующие: в условиях напряженности на финансовых и валютных рынках недвижимость стала популярным объектом для инвестиций, жилье стали восприниматься как альтернатива банковским депозитам; реализовавшийся спрос будущих периодов: многие граждане, собиравшиеся приобрести жилье для собственных нужд, но выжидавшие удобного момента для сделки, поняли, что в краткосрочной перспективе ожидать улучшения условий не стоит, и решили не затягивать с покупкой жилья с помощью ипотечного кредита; Ипотечное жилищное кредитование остается одним из основных источников роста рынка жилья. Следовательно, в целом, в 2016-2017 году ипотека оставалась самым благополучным сегментом кредитования населения и основным драйвером его роста. Задолженность по потребительским (не ипотечным) кредитам с просроченными платежами свыше 90 дней составила 10,7% от всей задолженности по потребительским кредитам (увеличившись с начала года в 1,5 раза). Такая ситуация уже привела к тому, что лидеры потребительского кредитования в разы увеличили резервы на возможные потери по выданным кредитам и сократили прибыль (или показали убыток) по итогам 2016 года.Библиографический список

- Конституция Российской Федерации [Электронный ресурс]: (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ).

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (ред. от 01.09.2018).

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 31.12.2017) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 26.09.2018).

- Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 03.08.2018) «О кредитных историях».

- Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 31.12.2017) «Об ипотеке (залоге недвижимости)».

- О порядке расчета кредитными организациями величины рыночного риска [Электронный ресурс]: положение Центрального Банка РФ от 28.09.2014 № 387-П (ред. От 01.09.2015).

- О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности [Электронный ресурс]: положение Центрального Банка РФ № 590-П.

- Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2020 года (утв. распоряжением Правительства РФ от 8 ноября 2014 г. № 2242-р).

- Балакина Р.Т., Реутова И.М. Потребительское кредитование: теоретические и методологические аспекты [Текст]: монография / Р.Т. Балакина, И.М. Реутова. – Омск: Изд-во Ом. гос. ун-та, 2014.- 118 с.

- Белоглазова Г.Н. Деньги, кредит, банки [Текст]: учебник / Г.Н. Белоглазова-М: Высшее образование,2014. — 392с.

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело [Текст]: учебник / Г.Н. Белоглазова, Л.П. Кроливецкая. – Спб.:Питер, 2016. — 240 с.

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело: розничный бизнес [Текст]: учебное пособие / Г.Н. Белоглазова, Л.П. Кроливецкая. – М.:КНОРУС, 2015. — 416 с.

- Буркова А.Ю. Виды кредитования в России [Текст] / А. Ю. Буркова // Бизнес и банки. 2017. — №6. — С. 7-9.

- Валенцева Н.И. Теоретические основы экономических границ кредита и развитие потребительского кредитования [Текст] / Н.И. Валенцева, И.В. Ларионова, Ю.В. Кудрявцева // Банковские услуги. 2015. — № 1. — С. 2-11.

- Ермаков С.Л. Основы организации деятельности коммерческого банка [Текст]: учебник / С.Л. Ермаков, Ю.Н. Юденков. – М.:КНОРУС, 2015. — 656 с.

- Жарковская Е.П. Банковское дело [Текст]: учебник / Е.П. Жарковская. – 7-е изд., испр. и доп.– М.:Омега-Л, — 2016. — 479 с.

- Жуков Е.Ф Банковские и небанковские кредитные организации и их операции [Текст]: учебник / Е. Ф. Жукова. – 2-е изд., перераб. и доп. – М.: Вузовский учебник, 2014. — 528 с.

- Жуков Е.Ф Деньги. Кредит. Банки [Текст]:учебник/ E.Ф. Жуков — М:Юнити-Дана, 2014. — 783с.

- Завьялова Л., Прусак М.А. Теоретические и методологические аспекты организации внутреннего контроля кредитования физических лиц [Текст]: научная статья / Л.В. Завьялова, М.А. Прусак – М: Вестник Омского университета. Серия «Экономика». 2013 — №2 — с. 155-164

- Ильясов С. М. Методологические аспекты формирования кредитной политики банка [Текст]: учебник / С. М. Ильясов // Деньги и кредит. 2017. — № 6. — С. 23-26.

- Коробова Г.Г. Банковское дело [Текст]: учебник / Г.Г. Коробова. – 2-е изд., перераб. и доп.– М.:Магистр, 2015. — 592 с.

- Костерина Т.М. Банковское дело [Текст]: учебно-методическое пособие/ Т.М. Костерина. – М.:Изд.центр ЕАОИ, 2014. — 360 с.

- Кролицвецкая Л.П. Банковское дело: кредитная деятельность коммерческих банков [Текст]: учебное пособие/ Л.П. Кроливецкая, Е.В. Тихомирова. – М.:КНОРУС, 2015. — 280 с.

- Кузнецова В.В. Банковское дело. Практикум [Текст] : учебное пособие / В.В. Кузнецова, О.И. Ларина. — 2-е изд., перераб. и доп.– М.:КНОРУС, 2013. — 264 с.

- Куликов А.Г. Деньги, кредит, банки [Текст]: учебник / А.Г. Куликов. — М.:КНОРУС, 2014. 656 с.

- Лаврушин О.И. Банковское дело: современная система кредитования [Текст]: учебник / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко. – 3-е изд., доп.– М.:КНОРУС, 2015. — 264 с.

- Лаврушин О.И. Банковское дело [Текст]: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева. – 8-е изд.,стер.– М.:КНОРУС, 2014. — 768 с.

- Лаврушин О.И. Банковское дело. Экспресс-курс [Текст]: учебное пособие / О. И. Лаврушин – 3-е изд. перераб.и доп.– М.:КНОРУС, 2013. — 352 с.

- Шаккум М.Л. Проблемы ипотечного кредитования в России. // Недвижимость и инвестиции. Правовое регулирование. — 2017. — № 4. — С. 3-5.

- Солдатова А.О. Факторинг и секьюритизация финансовых активов. [Текст]: учебное пособие /А.О. Солдатова. – М.: Высшая школа экономики, 2013. 608 с.

- Стародубцева Е.Б. Банковское дело [Текст]: учебник /Е.Б. Стародубцева. – М.: Инфра-М, 2014, 464 с.

- Струченкова, Т.В. Валютные риски: анализ и управление [Текст]: учебное пособие /Т.В. Струченкова. – М.: КНОРУС, 2010. 216 с.

- Тавасиев А. Банковское кредитование. [Текст]: учебное пособие /А. Тавасиев, Т. Мазурина, В. Бычков – М.: Инфра-М, 2015. 368 с.

- Тавасиев А.М. Банковское дело. В 2 ч. Часть 1. Общие вопросы банковской деятельности. [Текст]: учебник для академического бакалавриата. /А.М. Тавасиев. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. 186 с.

- Тавасиев А.М. Банковское дело. В 2 ч. Часть 2. Технологии обслуживания клиентов банков. [Текст]: учебник для академического бакалавриата. /А.М. Тавасиев. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. 301 с.

- Теоретические и методологические аспекты потребительского кредитования [Текст]: научная монография. /Р.Т, Балакина, И.М. Реутова. — Омск: Изд-во Ом. гос. ун-та, 2012, 118с.

- Усоскин В. Современный коммерческий банк: управление и операции. [Текст]: учебное пособие /В. Усоскин. – М.: Ленанд, 2014. 328 с.

- Хасянова С. Кредитный анализ в коммерческом банке. [Текст]: учебное пособие /С. Хасянова. – М.: Инфра-М, 2017. 196 с.

- Шаталова Е.П. Резервирование по ссудам в банковском риск-менеджменте: учебное пособие для студентов магистратуры /Е.П. Шаталова, А.Н. Шаталов. – М.: РУСАЙНС, 2017. 112 с.

- Юфряков Ю.Б. Бэк-офис операций с ценными бумагами в банке и инвестиционной компании [Текст] /Ю.Б. Юфряков. – М.: Альпина Бизнес Букс, 2007. 155 с.

- Официальный сайт АИЖК [Электронный ресурс] — URL http://www. http://дом.рф (дата обращения 22.09.2018).

- Аналитическое кредитное рейтинговое агентство [Электронный ресурс] — URL http// www.acra-ratings.ru (дата обращения 22.09.2018).

- Официальный сайт АО «Альфа-банк» [Электронный ресурс] Режим доступа: https://alfabank.ru// (дата обращения: 25.09.2018).

- Центральный Банк Российской Федерации: Официальный сайт [Электронный ресурс]/ Банк России. – 2000–2018. – Электрон. дан. – Режим доступа: www.cbr.ru (дата обращения: 25.04.2018).

- Официальный сайт газеты Ведомости [Электронный ресурс] https://www.vedomosti.ru/partner/articles/2018/05/17/769771-pochemu-kreditovanie#/galleries/140737494026180/normal/1(Дата обращения: 25.10.2018)

- Рейтинги банков [Электронный ресурс] / ИА «Банки.ру». — 2005—2018. – Электрон. дан. – Режим доступа: http://www.banki.ru/banks/ratings/ (Дата обращения: 25.10.2018).

- Официальный сайт Ассоциации российских банков РФ [Электронный ресурс] / URL: http:// www.arb.ru.

1 2

О сайте

Ссылка на первоисточник:

http://mgaps.ru

Поделитесь в соцсетях: