Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

- Сущность и значимость группового поведения в организации

- Профессиональная сработанность группы формируется в результате совместной работы в коллективе и проявляется в нормах взаимозаменяемости, взаимодополняемости, взаимоответственности и др.

- Морально-психологическая сплоченность.Для этого фактора характерны нормы взаимопомощи и взаимоподдержки на основе общности представлений о самих себе.

- Межличностная совместимость. Предполагает психологическую готовность работников сотрудничать друг с другом.

- Целеустремленность и демократичность. В основном эти факторы задаются руководителем и зависят от его позиции по отношению к группе. Например, целевая установка может быть навязана руководством или вырабатываться сообща всеми сотрудниками. Демократизм отношений может проявляться в совместном обсуждении управленческих решений и в стимулировании инициативных предложений, исходящих от группы.

- Продуктивность и удовлетворенность результатами труда.

- групповой уровень притязаний, то есть настроенность работников на достижение результатов;

- квалификационный потенциал;

- требования к конечному результату, который определяет качество групповой работы;

- взаимодействие с другими профессиональными группами (успешное или нет);

- половозрастной состав группы;

- внутригрупповые межличностные коммуникации, нарушение которых может сбить рабочий ритм, темп работ и снизить качество;

- позиции, которые могут быть единоличными или переменными, когда в тех или иных ситуациях лидером оказывается кто-то из работников;

- постоянство профессиональной группы или временный характер её работы.

Себестоимость продукции: понятие, структура, состав и классификация затрат.

Процесс производства продукции связан с затратами живого и овеществленного труда. Совокупность этих затрат называют издержками производства. Одна часть издержек производства, связанная непосредственно с изготовлением и реализацией продукции, представляет собой ее себестоимость. Вторая часть включается в издержки производства на основании законодательства в виде налогов и предназначена для общества. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства и реализации продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат. В укрупненном виде себестоимость продукции включает: а) затраты, непосредственно связанные с производством и реализацией продукции, обусловленные технологией и организацией производства, т.е. затраты живого (заработная плата промышленно-производственного персонала) и прошлого, овеществленного в предметах (сырье, материалы, топливо и т.д.) и средствах труда (амортизация основных средств и нематериальных активов); б) затраты, связанные с использованием природного сырья в виде, например, платы за воду, забираемую предприятием из водохозяйственных систем; в) затраты на подготовку и освоение производства. Это расходы, которые не связаны с выпуском продукции в данном периоде, осуществлены раньше, при проектировании изделия, а в себестоимость включаются в данном периоде. Себестоимость — важнейший показатель, характеризующий качественную сторону деятельности предприятия, экономическую эффективность производства. Он отражает степень использования материальных и трудовых ресурсов, результаты внедрения новой техники и прогрессивной технологии, уровень организации производства и труда, рациональность управления предприятием. Себестоимость входит в состав цены, и ее уровень определяет прибыль. Она применяется при выборе рациональных вариантов проекта конструкции изделия, оптимального размера производства, эффективных форм специализации и кооперированных связей, размещения предприятия на территории республики. Для планирования, учета и анализа все затраты на производство и реализацию продукции объединяют в однородные группы по определенным классификационным признакам. В зависимости от цели расчета себестоимости продукции различают две основные классификации: по экономическим элементам затрат на производство и реализацию всей предусмотренной к выпуску продукции и по калькуляционным статьям затрат на единицу продукции (табл. 3.3). Затраты, образующие себестоимость всей продукции, группируются по экономическим элементам в соответствии с Положением по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденным Минэкономики, Минфином, Министерством статистики и анализа, Министерством труда и социальной защиты, Министерством по налогам и сборам (в соответствующем году). Приведенная классификация является единой для предприятий всех отраслей промышленности. Себестоимость продукции, рассчитанная по экономическим элементам затрат, дает возможность: а) определить общий объем ресурсов, затраченных на выполнение плана производства и реализации продукции, независимо от того, на какой конкретный вид продукции или работы они были использованы и в какой степени готовности продукция находится; б) выявить структуру затрат на производство в целом — материаловмкое, фондоемкое, трудоемкое, энергоемкое производство, а отсюда мероприятия по снижению себестоимости продукции; в) установить потребность предприятия в материальных, трудовых, финансовых ресурсах; г) увязать план себестоимости с планами материально-технического снабжения, по труду и финансам. Рассмотрим содержание статей затрат. В элементе «материальные затраты» отражаются: стоимость приобретенных со стороны сырья, материалов, полуфабрикатов, комплектующих изделий, топлива, энергии на основное, обслуживающее и вспомогательное производства с учетом транспортно-заготовительных расходов, налогов и таможенных пошлин на импорт; стоимость возвратных отходов, образовавшихся в процессе производства и не используемых по прямому назначению (вычитаются); плата за землю; за древесину, отпускаемую на корню; налог за пользование природными ресурсами и загрязнение окружающей среды в пределах установленных норм (экологический налог); стоимость работ и услуг производственного характера, выполняемых сторонними предприятиями. В элементе «расходы на оплату труда» отражаются затраты на оплату труда руководителей, специалистов, служащих и рабочих основного, вспомогательного и обслуживающего производства, премии за производственные результаты работы всех категорий работающих, надбавки за профессиональное мастерство и доплаты за работу в ночное время или вредные условия труда, оплата ежегодных отпусков, компенсаций, гособязанностей, подъемных, оплата по трудовым соглашениям и договорам подряда нештатного персонала. В элементе «отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством ставкам в фонд социальной защиты населения. В элементе «амортизация основных средств и нематериальных активов» отражается сумма амортизационных отчислений на полное восстановление (реновацию) основных средств и нематериальных активов, включая собственные и арендованные. В элементе «прочие затраты» отражаются: оплата услуг связи, вычислительных центров, банков, сберкасс, сигнализации, консультаций, аудиторских и рекламных услуг, за охрану; вознаграждения работникам за изобретения и рационализаторские предложения; арендная плата за имущество; плата по процентам за краткосрочный и долгосрочный кредиты под пополнение оборотных средств; земельный налог; налог за пользование природными ресурсами; чрезвычайный налог и обязательные отчисления в государственный фонд содействия занятости; обязательные страховые взносы в Фонд социальной защиты населения Министерства труда и социальной защиты; таможенные пошлины; отчисления в инновационный фонд; государственная пошлина. Классификация по калькуляционным статьям расходов дает возможность: определить себестоимость единицы изделия, а следовательно, и его цепу; соизмерить затраты на производство с уровнем предлагаемой покупателем цены; охарактеризовать место возникновения затрат и их целевое назначение; определить структуру затрат и характер изделия — материалоемкое, трудоемкое, энергоемкое, фондоемкое, что позволяет управлять ассортиментом товаров, особенно в условиях ограниченных ресурсов. Перечень статей затрат, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости исходя из характера продукции и структуры управления производством. Наиболее типичная для предприятий промышленности группировка затрат по калькуляции приведена в табл. 3.3. В статью «сырье и материалы» включаются затраты на сырье, материалы, используемые непосредственно для изготовления продукции, а также вспомогательные материалы, используемые на технологические цели (они могут быть выделены в отдельную статью) на основе норм их расхода на единицу продукции. В статью «покупные полуфабрикаты и комплектующие изделия» включаются затраты на приобретение в порядке производственной кооперации деталей изделия, полуфабрикатов. В статью «топливо и энергия на технологические цели» включаются затраты на все виды топлива и энергии (как полученные со стороны, так и выработанные самим предприятием), которые расходуются в процессе производства данной продукции. Из затрат на сырье, материалы, топливо исключается стоимость возвратных отходов, которые подразделяются на используемые и неиспользуемые в производстве. Первые могут быть потреблены самим предприятием для изготовления продукции основного и вспомогательного производств. Вторые — используются самим предприятием лишь на хозяйственные нужды или реализуются на сторону. В зависимости от направления использования отходов устанавливается их цена. Затраты на сырье, материалы, комплектующие, полуфабрикаты, топливо включаются в калькуляцию с учетом транспортно-заготовительных расходов, но последние могут выделяться и в отдельную статью. В статью «основная заработная плата производственных рабочих» включается основная заработная плата производственных рабочих, занятых непосредственно изготовлением изделий, на основании трудоемкости работ. Статья «дополнительная заработная плата производственных рабочих» отражает выплаты, предусмотренные законодательством за непроработанное в производстве время (исключая простои): оплата ежегодных и учебных отпусков, компенсации, выполнение гособязанностей, оплата льготных часов подросткам, кормящим матерям. В статью «расходы на подготовку и освоение производства» не включаются затраты на освоение новых производств, технологических процессов, агрегатов, видов продукции. На эти расходы составляются плановые сметы. Они аккумулируются в виде расходов будущих периодов и включаются в калькуляцию полностью или частично. Если новое изделие производится серийно в течение нескольких лет, все затраты на освоение списываются на количество изделий, выпускаемых в течение одного года. Эта сумма может быть уменьшена либо полностью исключена из калькуляции за счет возмещения этих затрат из собственной прибыли, средств бюджета или заказчика. В статью «возмещение износа специального инструмента и приспособлений» включаются расходы на изготовление, приобретение и ремонт специальных инструментов, приборов, приспособлений, которые используются для изготовления одного или ограниченного числа изделий. В статью «общепроизводственные расходы» включаются расходы на оплату труда управленческого и обслуживающего персонала цехов, вспомогательных рабочих; амортизация; расходы на ремонт основных производственных средств; охрану труда работников, на содержание и эксплуатацию оборудования, сигнализацию, отопление, освещение, водоснабжение цехов и др. В статью «общехозяйственные расходы» включаются: расходы на оплату труда, связанные с управлением предприятия в целом (заработная плата персонала заводоуправления и обслуживающих работников); командировочные, канцелярские, почтово-телеграфные и телефонные расходы; амортизация; расходы на ремонт и эксплуатацию основных производственных средств, отопление, освещение, водоснабжение заводоуправления, на охрану, сигнализацию, содержание легкового автотранспорта. В статью «потери от брака» обычно относят расходы на исправление брака. В статью «прочие производственные расходы» включаются расходы по гарантийному обслуживанию продукции у потребителя и другие расходы, не относящиеся ни к одной из названных статей. В статью «внепроизводственные расходы» включаются расходы на производство или приобретение тары, упаковку, погрузку продукции и доставку ее к станции, рекламу, участие в выставках. Если расходы на упаковку продукции занимают значительный удельный вес в затратах, в калькуляции их выделяют отдельной строкой. Если упаковка производится до сдачи продукции на склад, эти затраты включают в производственную себестоимость. Сумма производственных и внепроизводственных затрат составляет полную себестоимость изделия. Кроме затрат, непосредственно связанных с изготовлением изделия, управлением и организацией производства, в калькуляцию включаются издержки, установленные законодательством. Это государственные и местные налоги, отчисления, сборы и пошлины, которые перечисляются в бюджет и внебюджетные фонды. Ставки налогов, отчислений, сборов, методика их расчета предусматриваются специальными актами налогового законодательства, методическими указаниями Министерства финансов. В Республике Беларусь установлены следующие виды налогов, отчислений, включаемых в себестоимость изделия: а) отчисления в фонд социальной зашиты населения; б) чрезвычайный налог и обязательные отчисления в государственный фонд содействия занятости; в) обязательные страховые взносы в Фонд социальной защиты населения Министерства труда и социальной защиты; г) земельный налог; д) налог за пользование природными ресурсами; е) плата за размещение отходов производства и потребления в окружающей среде; ж) плата, взимаемая за древесину, отпускаемую на корню; з) отчисления в инновационные фонды; и) таможенные пошлины; к) государственная пошлина. Предприятия включают в калькуляцию себестоимости изделия отдельной статьей налоги и отчисления, указанные в строках «а», «б», «з». Налоги «г», «д», «е», «ж», «и», «к» включаются в материальные затраты либо в общехозяйственные расходы. Эти налоги не могут быть выделены отдельной статьей расходов в калькуляции, так как расчет их сумм не связан с затратами на конкретное изделие. Они рассчитываются в целом по предприятию и включаются в калькуляцию пропорционально какой-либо базе (расходу материала, общехозяйственным расходам). Статьи затрат калькуляции изделия классифицируют по разным признакам. В зависимости от способа отнесения затрат на себестоимость единицы изделия они подразделяются на прямые и косвенные. Прямые затраты непосредственно связаны с производством продукции и включаются в себестоимость на основе установленных технологией норм и специфики изделия. К ним относится сырье и материалы, полуфабрикаты и комплектующие, топливо и энергия на технологические цели, основная заработная плата производственных рабочих. Косвенные расходы связаны с работой цеха, предприятия в целом по изготовлению многих или всех видов выпускаемой продукции. Их нельзя прямо отнести на себестоимость единицы изделия. Косвенные расходы распределяются между изделиями и включаются в себестоимость пропорционально какой-то условной базе, за которую принимается основная заработная плата производственных рабочих или станкочасы, отработанные оборудованием при изготовлении изделия. К косвенным затратам относятся общепроизводственные, общехозяйственные и внепроизводственные расходы. Внепроизводственные расходы включаются в себестоимость единицы изделия пропорционально производственной себестоимости. Прямые расходы планируются и учитываются отдельно по каждому изделию, косвенные — в целом по производству. По признаку зависимости величины отдельных статей затрат от объема производства затраты подразделяются на условно-переменные (пропорциональные) и условно-постоянные (непропорциональные). К условно-переменным относятся затраты, находящиеся в прямой зависимости от объема производства и изменяющиеся пропорционально его изменению. Это затраты на сырье, материалы, топливо и энергию на технологические цели, основную заработную плату производственных рабочих. Условно-постоянные затраты не изменяются или изменяются незначительно при изменении объема производства. Это общепроизводственные и общехозяйственные расходы. Классификация затрат по признаку зависимости от объема производства имеет важное значение при расчете экономической эффективности мероприятий, связанных со снижением себестоимости продукции. Увеличение объема производства при наиболее полной загрузке оборудования, сокращении срока оборачиваемости оборотных средств ведет к сокращению условно-постоянных расходов в расчете на единицу продукции, что приводит к снижению ее себестоимости и увеличению прибыли. Однако эффект масштаба не безграничен. Исчерпав внутрипроизводственные резервы по увеличению масштабов производства, предприятие дополнительно наращивает производственные мощности, увеличивает материальные и трудовые ресурсы, совершенствует структуру управления предприятием, что приводит к изменению суммы условно-постоянных расходов, приходящихся на единицу продукции. Существует предельный объем производства, при котором затраты на единицу продукции минимальны. Дальнейшее наращивание ее выпуска за счет увеличения мощности предприятия становится экономически нецелесообразно. В зависимости от степени однородности затраты подразделяются на простые и комплексные. Простые — это однородные по экономическому содержанию затраты: сырье, материалы, комплектующие изделия, полуфабрикаты топливо и энергия на технологические цели, заработная плата, износ специального инструмента. Комплексные затраты состоят из нескольких экономических элементов. К ним относятся общепроизводственные, общехозяйственные, внепроизводственные расходы, расходы на подготовку и освоение производства. По экономической роли в формировании себестоимости продукции затраты подразделяются на основные и накладные. Основные — это затраты, непосредственно связанные с изготовлением продукции. К ним относятся расходы на сырье, материалы, полуфабрикаты, комплектующие изделия, топливо и энергию для технологических целей, основная заработная плата производственных рабочих. Накладные расходы связаны с созданием необходимых условий для обслуживания технологического процесса производства продукции. К ним относятся общепроизводственные, общехозяйственные и внепроизводственные расходы. * В зависимости от времени возникновения затрат и времени их включения в себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими. Текущие затраты одновременно возникают и относятся па себестоимость продукции в отчетном периоде. Это стоимость сырья и материалов, полуфабрикатов и комплектующих изделий, основная заработная плата производственных рабочих, общепроизводственные и общехозяйственные расходы, возмещение износа специнструментов, внепроизводственные расходы. Расходы будущих периодов возникают и накапливаются до начала производства новой продукции, а списываются на себестоимость в виде расходов на подготовку и освоение производства пропорционально количеству изделий в течение года либо полностью, если это изделие одно. Предстоящие затраты — это расходы еще не возникшие, но согласно сметам расходов они пропорционально включаются ежемесячно в себестоимость каждого изделия. К таким расходам относится оплата отпусков, ремонт оборудования. Такое списание расходов обеспечивает равномерное распределение затрат во времени. При формировании затрат на производство продукции в зависимости от степени ее готовности различают технологическую, цеховую, производственную и полную себестоимости. Для экономической оценки вариантов технологических процессов и выбора наиболее эффективного из них рассчитывается технологическая себестоимость. Она представляет собой сумму затрат, связанных непосредственно с выполнением технологических операций. Цеховая себестоимость включает все затраты цеха на производство продукции, закрепленной за цехом для изготовителя. Себестоимость продукции цехов влияет на уровень прибыли предприятия. Производственная или заводская себестоимость включает все затраты на производство продукции. Она складывается из цеховой себестоимости и общехозяйственных расходов. Полная себестоимость отражает затраты на производство и реализацию продукции и включает производственную себестоимость и внепроизводственные расходы. Планирование и учет себестоимости по видам является основой хозрасчета для различных структурных подразделений (отделов главного конструктора и главного технолога, цехов основного и вспомогательного производства и т.д.) и определения их вклада в финансовые результаты работы предприятия в целом. Количественное соотношение отдельных элементов затрат в себестоимости продукции образует ее структуру. Анализ структуры себестоимости по экономическим элементам позволяет составить общую характеристику затрат на производство -— трудоемкое, материалоем-кое, фондоемкое. Анализ структуры по статьям калькуляции позволяет сделать такую же оценку, но применительно к конкретным видам изделий и предусмотреть мероприятия по снижению себестоимости продукции. На предприятиях, выпускающих более трудоемкую продукцию, главное внимание должно быть уделено мероприятиям по повышению производительности труда; на отличающихся высоким удельным весом материальных затрат — экономии сырья, материала, внедрению более дешевых и легких искусственных материалов, заменителей натурального сырья; на фондоемких производствах — сокращению простоев оборудования, увеличению объема производства. Статистикой установлено, что продукция предприятий добывающей, электронной и радиопромышленности трудоемкая; легкой, пищевой и строительных материалов — материалоемкая; химической и цветной металлургии— энерго- и топливоемкая; нефтедобычи и выработки гидроэнергии — средствоемкая; автотракторной, электротехнической, сельхозмашиностроения — смешанная. Структура себестоимости зависит от ряда факторов: уровня автоматизации и механизации производственных процессов; особенностей конструкции изделия, технологического процесса, унификации и стандартизации изделия; уровня концентрации, специализации и кооперирования производства; квалификации кадров, их навыков в изготовлении продукции. ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 22Структура и функции управления персоналом организации

Основные функции управления персоналом:- подбор, наем и формирование персонала организации для наилучшего достижения целей производства;

- оценку персонала;

- развитие организационной структуры и морального климата предприятия, способствующих проявлению творческой активности каждого работника;

- наилучшее использование потенциала работников и его вознаграждение;

- обеспечение гарантий социальной ответственности организаций перед каждым работником.

- анализ имеющегося кадрового потенциала и планирование его развития с учетом перспективы;

- мотивация персонала,

- оценка и обучение кадров,

- содействие адаптации работников к нововведениям,

- создание социально комфортных условий в коллективе,

- решение частных вопросов психологической совместимости сотрудников и др.

Цели и задачи организации достигаются путем применения различных методов. Методы управления — способы воздействия субъекта на объект управления.

Среди методов управления персоналом наряду с общими используются частные. В настоящее время выделяют три группы общих методов управления персоналом: административные (организационно-распорядительные); экономические; социально-психологические.

Классификацию методов управления можно строить на основе различных критериев, одним из которых является степень свободы объекта управления в связи с осуществляемым на него воздействием. Индивидуум как объект управления может иметь следующие степени свободы:

Цели и задачи организации достигаются путем применения различных методов. Методы управления — способы воздействия субъекта на объект управления.

Среди методов управления персоналом наряду с общими используются частные. В настоящее время выделяют три группы общих методов управления персоналом: административные (организационно-распорядительные); экономические; социально-психологические.

Классификацию методов управления можно строить на основе различных критериев, одним из которых является степень свободы объекта управления в связи с осуществляемым на него воздействием. Индивидуум как объект управления может иметь следующие степени свободы:

- ограниченную, когда субъект управления принуждает зависимый объект выполнять планы или задания;

- мотивационную, когда субъект управления должен найти обоснованные мотивы, побуждающие субъект управления выполнять планы или задания;

- высокую, при которой субъект управления должен с использованием психологических технологий сформировать метод воздействия на относительно независимый объект управления.

Прибыль и ее экономическое содержание.

Прибыль — центральная стоимостная категория финансового механизма, но прежде всего прибыль — категория производства и распределения. Она органически связана с производством и является его конечным результатом. Вместе с этим прибыль — продукт распределительных отношений, с которыми она неразрывно связана по поводу распределения национального дохода, при его распределении становится источником фонда накопления и в определенной части фонда потребления. В функции меры эффективности прибыль выступает в качестве синтетического стоимостного показателя эффективности хозяйствования. В этой роли прибыль является важным оценочным показателем. Условием и основой функционирования прибыли как меры эффективности хозяйствования служит производство, предпринимательство, результатом которого на поверхности явлений она выступает. Действительно, на величине прибыли полностью отражается качественная сторона организации деятельности хоз.с-та — состояние средств труда и степень использования производственных мощностей, снабжение и качество исходного сырья и материалов, уровень технологии и культуры производства, квалификации работников и производительности труда, эффективность использования всех видов ресурсов, организация маркетинга и менеджмента в целом. Все это прямо отражается на объеме, ассортименте, качестве и себестоимости товаров и услуг организации, соответствующим требованиям рынка, что в конечном итоге и определяет величину прибыли. Такая «универсальность» и всеобъемлимость дают основания полагать, что в условиях рыночной экономики прибыль является целью производства, и в качестве единственного оценочного показателя может выступать мерой его эффективности. За счет прибыли организации создают резервный фонд, фонд накопления, фонд средств социальной сферы. При этом их формирование осуществляется по нормативной базе, принятой коллективом, или органом, им уполномоченным (совет, собрание уполномоченных и т. п.). Оставление части прибыли (после уплаты платежей в бюджет) в полное распоряжение хозяйствующих субъектов означает, что они получили реальную возможность реализовать предоставленное им право использовать эту прибыль самостоятельно по своему И только в третьей функции — источника формирования централизованного и децентрализованных фондов денежных средств — бюджетов федерального, региональных и местных прибыль свою роль выполняет сполна. Прибыль — важнейший показатель, характеризующий финансовый результат деятельности организации. Рост прибыли определяет рост потенциальных возможностей организации, повышает степень его деловой активности. По прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяется также рентабельность собственных и заемных средств, ОФ, всего авансированного капитала и каждой акции. Характеризуя рентабельность вложений средств в активы данной организации и степень умелости его хозяйствования, прибыль является наилучшим мерилом финансового здоровья организации. Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения. Емким информативным показателем является балансовая прибыль. Прибыль определяется как разница между доходами и расходами организации. Конечным финансовым результатом хозяйственной деятельности организации является балансовая прибыль. Балансовая прибыль — это сумма прибылей (убытков) организации как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией. включает два укрупненных элемента: — прибыль (убыток) от основной деятельности и от реализации имущества или имущественных прав; — финансовые результаты от внереализационных операций. Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный в организации. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов. ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 23Управление развитием персонала и организация обучения персонала. Планирование деловой карьеры работника

Профессиональное развитие представляет собой процесс подготовки сотрудника к выполнению новых производственных функций, занятию новых должностей. Мероприятиями по профессиональному развитию персонала являются различные методы обучения. Компания создает специальные методы и системы управления профессиональным развитием – управление корпоративным обучением, развитием и созданием кадрового резерва. Организация затрачивает на профессиональное развитие значительные средства. Эти затраты являются капиталовложением организации в развитие своих сотрудников, от которых она ожидает отдачи в виде повышения производительности труда, увеличения вклада каждого сотрудника в достижение поставленных целей. Помимо непосредственного влияния на финансовые результаты, капиталовложения в профессиональное развитие способствуют созданию благоприятного климата в организации, повышают мотивацию сотрудников и их преданность предприятию. Обучение персонала должно быть неразрывно связано с процессами организационного развития, со стратегическими целями компании. Место обучения в общей системе управления персоналом компании представлено на рис. Система обучения эффективна лишь в том случае, если она тесно связана с важнейшими направлениями работы по управлению персоналом – системой стимулирования труда, работой с резервом на руководящие должности, программами развития персонала и др.

Профессиональное развитие оказывает положительное влияние и на самих сотрудников. Повышая квалификацию и приобретая навыки и знания, они становятся более конкурентоспособными на рынке труда и получают дополнительные возможности для профессионального роста как внутри своей организации, так и вне ее. Это особенно важно в современных условиях быстрого устаревания профессиональных знаний.

Корпоративное обучение способствует общему интеллектуальному развитию человека, расширяет его эрудицию и круг общения, укрепляет уверенность в себе.

Возможность получения профессионального обучения высоко ценится работниками. Выигрывает от корпоративного профессионального развития и общество в целом, получая более квалифицированных членов и более высокую производительность общественного труда без дополнительных затрат.

Ключевым моментом в управлении профессиональным развитием является определение потребностей предприятия в этой области. По существу, речь идет о выявлении несоответствия между профессиональными знаниями и навыками, которыми должен обладать персонал организации для реализации ее целей, и такими знаниями и навыками, которыми он обладает в действительности. Определение потребностей в профессиональном развитии отдельного сотрудника требует совместных усилий управления персоналом, самого сотрудника и его руководителя.

Традиционным методом определения потребностей в профессиональном развитии является аттестация, по результатам которой составляется индивидуальный план развития работника.

Следует иметь в виду, что между понятиями «обучение» и «развитие» есть различие. Обучение ориентировано на настоящее и призвано решить сиюминутные проблемы бизнеса, его цель привить сотруднику конкретные навыки, которые нужны сегодня и сейчас. Развитие ориентировано на будущее и согласовывается с досрочной стратегией развития предприятия. Развитие также включает в себя и развитие мотиваций сотрудника, его командности, креативности и других личностных качеств. Только комплексный подход к развитию даст эффект.

Важным средством профессионального развития персонала является профессиональное обучение – процесс непосредственной передачи новых профессиональных навыков или знаний сотрудникам организации. Профессиональное обучение и развитие служат одной цели – подготовке персонала предприятия к успешному выполнению стоящих перед ним задач.

Различают три вида обучения: подготовка, повышение квалификации и переподготовка кадров.

Подготовка кадров – планомерное и организованное обучение и выпуск квалифицированных кадров для всех областей человеческой деятельности, владеющих совокупностью специальных знаний, умений, навыков и способов общения.

Повышение квалификации кадров – обучение кадров в целях усовершенствования знаний, умений, навыков и способов общения в связи с ростом требований к профессии или повышением в должности.

Переподготовка кадров – обучение кадров в целях усвоения новых знаний, умений, навыков и способов общения в связи с овладением новой профессией или изменившимися требованиями к содержанию и результатам труда.

Выделяют четыре направления обучения.

Система обучения эффективна лишь в том случае, если она тесно связана с важнейшими направлениями работы по управлению персоналом – системой стимулирования труда, работой с резервом на руководящие должности, программами развития персонала и др.

Профессиональное развитие оказывает положительное влияние и на самих сотрудников. Повышая квалификацию и приобретая навыки и знания, они становятся более конкурентоспособными на рынке труда и получают дополнительные возможности для профессионального роста как внутри своей организации, так и вне ее. Это особенно важно в современных условиях быстрого устаревания профессиональных знаний.

Корпоративное обучение способствует общему интеллектуальному развитию человека, расширяет его эрудицию и круг общения, укрепляет уверенность в себе.

Возможность получения профессионального обучения высоко ценится работниками. Выигрывает от корпоративного профессионального развития и общество в целом, получая более квалифицированных членов и более высокую производительность общественного труда без дополнительных затрат.

Ключевым моментом в управлении профессиональным развитием является определение потребностей предприятия в этой области. По существу, речь идет о выявлении несоответствия между профессиональными знаниями и навыками, которыми должен обладать персонал организации для реализации ее целей, и такими знаниями и навыками, которыми он обладает в действительности. Определение потребностей в профессиональном развитии отдельного сотрудника требует совместных усилий управления персоналом, самого сотрудника и его руководителя.

Традиционным методом определения потребностей в профессиональном развитии является аттестация, по результатам которой составляется индивидуальный план развития работника.

Следует иметь в виду, что между понятиями «обучение» и «развитие» есть различие. Обучение ориентировано на настоящее и призвано решить сиюминутные проблемы бизнеса, его цель привить сотруднику конкретные навыки, которые нужны сегодня и сейчас. Развитие ориентировано на будущее и согласовывается с досрочной стратегией развития предприятия. Развитие также включает в себя и развитие мотиваций сотрудника, его командности, креативности и других личностных качеств. Только комплексный подход к развитию даст эффект.

Важным средством профессионального развития персонала является профессиональное обучение – процесс непосредственной передачи новых профессиональных навыков или знаний сотрудникам организации. Профессиональное обучение и развитие служат одной цели – подготовке персонала предприятия к успешному выполнению стоящих перед ним задач.

Различают три вида обучения: подготовка, повышение квалификации и переподготовка кадров.

Подготовка кадров – планомерное и организованное обучение и выпуск квалифицированных кадров для всех областей человеческой деятельности, владеющих совокупностью специальных знаний, умений, навыков и способов общения.

Повышение квалификации кадров – обучение кадров в целях усовершенствования знаний, умений, навыков и способов общения в связи с ростом требований к профессии или повышением в должности.

Переподготовка кадров – обучение кадров в целях усвоения новых знаний, умений, навыков и способов общения в связи с овладением новой профессией или изменившимися требованиями к содержанию и результатам труда.

Выделяют четыре направления обучения.

Понятие и сущность франчайзинга.

Для нашей экономики в настоящее время франчайзинг является относительно новым явлением, в то время как в развитых странах он столетиями практиковался как средство обеспечения потребностей общества в различных товарах и услугах. Франчайзинг – как правило, регулируется главой 54 ГК РФ и Международной конвенцией о франчайзинге 1978 г. По договору коммерческой концессии одна сторона (правообладатель) обязуется предоставить другой стороне (пользователю) за вознаграждение на срок или без указания срока право использовать в предпринимательской деятельности пользователя комплекс исключительных прав, принадлежащих правообладателю, в том числе право на фирменное наименование и (или) коммерческое обозначение правообладателя, на охраняемую коммерческую информацию, а также на другие предусмотренные договором объекты исключительных прав – товарный знак, знак обслуживания и т.д. Договор коммерческой концессии предусматривает использование комплекса исключительных прав, деловой репутации и коммерческого опыта правообладателя в определенном объеме (в частности, с установлением минимального и (или) максимального объема использования), с указанием или без указания территории использования применительно к определенной сфере предпринимательской деятельности (продаже товаров, полученных от правообладателя или произведенных пользователем, осуществлению иной торговой деятельности, выполнению работ, оказанию услуг). В России, франчайзинг не всегда подразумевает использование договора коммерческой концессии в основе своей правовой базы. В рамках франчайзинга могут заключаться следующие договора: договор коммерческой концессии, договор поставки, агентский, лицензирования, товарного кредита, ответственного хранения, купли-продажи, и еще ряд других. Франшиза – право осуществлять определенную экономическую деятельность с использованием принципа франчайзинга, закрепленное договором, соглашением, а также деятельность (производство, оказание услуг и т.п.) осуществляемая с использованием принципа франчайзинга. Франчайзор – физическое или юридическое лицо, предлагающее на продажу соглашения на условиях франшизы и обеспечивающее со своей стороны выполнение условий такого соглашения. Франчайзи – физическое или юридическое лицо, действующее в соответствии с приобретенной франшизой. Франчайзинговый договор – договор, по которому одна сторона (правообладатель) передает другой стороне (пользователю) за соответствующую плату и на определенный или неопределенный срок права на использование фирменного наименования, на коммерческую информацию, на товарный знак, знак обслуживания и т.д. Сторонами по договору коммерческой концессии могут быть юридические и физические лица, зарегистрированные в качестве индивидуальных предпринимателей. Паушальный взнос – единовременное вознаграждение франчайзора в виде определенной твердо зафиксированной в договоре (соглашении) суммы, которая устанавливается исходя из оценок возможного экономического эффекта и ожидаемых прибылей франчайзи на основе использования франшизы, также может рассчитываться как оплата затрат франчайзора связанных с продажей франшизы. Роялти – вознаграждение в виде периодических отчислений фиксированных ставок, определяемых франчайзором на основании собственной оценки стоимости права использования торговой марки единой франчайзинговой сети, которые выплачиваются франчайзи франчайзору ежемесячно. ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 24Факторы, определяющие инновационный потенциал организации

Все факторы, определяющие уровень инновационного потенциала, можно подразделить на следующие группы: факторы собственно инновационного процесса как самостоятельного объекта управления; факторы внутренней среды; факторы внешней среды. Первая группа факторов представляет собой совокупность собственных внутренних возможностей инновационного процесса как сложной обособленной системы, определяющих ее развитие. Здесь в первую очередь выделяют такие элементы инновационного процесса, как постановка целей, выработка инновационных решений, разработка проектов и программ. Состав второй группы складывается из возможностей самого предприятия, проявляющихся в различных аспектах его финансово-хозяйственного положения, состояния организационной структуры управления, организационно-технического уровня коммуникационной системы и т. д. Инновационный потенциал предприятия определяется также величиной его ресурсов как материальных, так и информационных, и напрямую зависит от качества, профессионализма и решительности управленческих кадров. Отличительными признаками инновационных предприятий (фирм) являются: организация специальной группы, отвечающей за создание новых идей; поиск этой группой разнообразных источников информации, как внутри, так и внефирменных; использование разнообразной современной практики стимулирования творческой активности работников; поощрение и поддержка менеджерами инновационной активности служащих на всех уровнях с помощью специальных бюджетных ассигнований; поощрение принятия решений по отбору и внедрению нововведений на коллективной основе; четкая стратегия управления нововведениями. Если первые пять признаков характеризуют организационную направленность фирмы на работу с персоналом, то шестой отражает необходимость существования четко сформулированной инновационной стратегии, которая на долгосрочной основе создает необходимые условия для генерирования новых идей. Уровень инновационного потенциала предприятия во многом зависит от всего предшествующего опыта, условий функционирования подразделений НИОКР, уровня производства, маркетинга. Решающим фактором здесь является то, как усваивается управленческий опыт, какие уроки извлекаются из прошлого. Специалисты выделяют четыре различных, но взаимосвязанных уровня организационного опыта.- Уровень внешнего окружения — условия, конкуренты, потребители и т. п.

- Уровень собственных действий организации (менеджера) — инновационная стратегия, процедуры и методы управления и т.д.

- Уровень процессов и методов выявления, определения и решения проблем, применяемых организацией (менеджером), например культура, уровень знаний, функциональная специализация;

- Уровень организационного сознания, объединяющий первые три.

Трудовые ресурсы предприятия и показатели их использования.

Персонал предприятия, его состав и структура. Организация, мотивация и оплата труда. Формы и системы оплаты труда. Производительность труда и методы ее измерения. Факторы роста производительности труда. Рабочее время и его использование. Эффективное использование трудовых ресурсов. Важным фактором производства, помимо основных и оборотных фондов является труд или персонал предприятия. Именно кадры предприятия в основном определяют эффективность работы предприятия. Поэтому на предприятии должна проводиться кадровая политика, которая должна быть направлена на достижение следующих целей: — создание здорового и работоспособного коллектива; — создание трудового коллектива, оптимального по половой и возрастной структуре, а также по уровню квалификации; — создание высокопрофессионального руководящего звена. Кадровая политика на предприятии включает в себя: — отбор и продвижение кадров; — подготовку кадров и их непрерывное обучение; — найм работников в условиях неполной занятости; — расстановку работников в соответствии со сложившейся системой производства; — стимулирование труда; — совершенствование организации труда; — создание благоприятных условий труда и отдыха работников. Для анализа, планирования, учета и управления персоналом все работники предприятия классифицируются по ряду признаков. В зависимости от участия в производственном процессе весь персонал предприятия делится на две категории: промышленно-производственный персонал (ППП) и непромышленный. К промышленно-производственному персоналу относятся работники, которые непосредственно связаны с производством и его обслуживанием. К непромышленному персоналу относятся работники, которые непосредственно не связаны с производством и его обслуживанием. В основном это работники жилищно-коммунального хозяйства, детских и врачебно-санитарных учреждений, принадлежащих предприятию. В свою очередь ППП в зависимости от выполняемых им функций классифицируется на следующие категории: рабочие, специалисты, руководители, служащие. Крабочимотносятся работники предприятия непосредственно занятые созданием материальных ценностей или оказанием производственных и транспортных услуг. Рабочие делятся на основных — непосредственно связаны с производством продукции и дополнительных — связаны с обслуживанием производства. К специалистам на предприятии относятся: бухгалтеры, экономисты, техники, механики, психологи, социологи, художники, товароведы, технологи и другие. К служащим на предприятии относятся: агенты по снабжению, машинистки, кассиры, делопроизводители, табельщики, экспедиторы и другие. Кроме общепринятой классификации ППП по категориям существуют классификации и внутри каждой категории. Например, руководителей на производстве в зависимости от возглавляемых ими коллективов принято подразделять на линейных и функциональных. К линейным относятся руководители, возглавляющие коллективы производственных подразделений, предприятий, объединений, отраслей и их заместители; к функциональным — руководители, возглавляющие коллективы функциональных служб (отделов, управлений) и их заместители. По уровню, занимаемому в общей системе управления, все руководители подразделяются на руководителей низового, среднего и высшего звеньев. Эффективность использования рабочей силы на предприятии в определенной мере зависит от структуры кадров предприятия — состава кадров по категориям и их доли в общей численности. На структуру ППП влияют следующие факторы: — уровень механизации и автоматизации производства; — тип производства (единичное, мелкосерийное, крупносерийное, массовое производство); — размеры предприятия; — организационно-правовая форма хозяйствования; — сложность и наукоемкость выпускаемой продукции; — отраслевая принадлежность предприятия. Кадровая политика должна быть направлена на рациональное сочетание категорий ППП с целью роста эффективности производства и роста производительности труда, который позволяет предприятию: — снизить затраты на производство и реализацию продукции, если рост производительности труда опережает рост заработной платы; — при прочих равных условиях увеличить объем производства и реализации продукции; — более успешно осуществлять реконструкцию и техническое перевооружение предприятия; — повысить конкурентоспособность предприятия и продукции. Для измерения производительности труда, эффективности использования трудовых ресурсов в промышленности используются два основных показателя: выработка и трудоемкость. Выработка измеряется количеством продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника или рабочего в год (другой отчетный период). Это наиболее простой и распространенный показатель производительности труда. Различают три метода определения выработки: натуральный, стоимостной и трудовой (расчет см. на практике). Трудоемкость- это затраты рабочего времени на производство единицы продукции. В зависимости от состава включаемых в нее трудовых затрат различают технологическую трудоемкость, трудоемкость обслуживания производства, производственную трудоемкость и трудоемкость управления производством (см. Сергеев, с.226). Преимущество показателя трудоемкости состоит в том, что он позволяет судить об эффективности затрат живого труда на разных стадиях изготовления конкретного вида продукта не только по предприятию в целом, но и в цехе, на участке, рабочем месте. При планировании производительности труда на предприятии могут быть использованы различные методы. Наиболее распространенными из них является метод планирования производительности труда по факторам. При этом методе расчет производится путем определения экономии рабочего времени или численности работающих по всем факторам роста производительности труда в соответствии с их типовой классификацией. Экономия затрат по каждому фактору определяется сопоставлением затрат труда (численности работающих) на плановый объем продукции при старых (базовых) и новых (плановых) условиях производства. После расчета экономии устанавливается плановая численность и определяется рост производительности труда на предприятии. Для расчета роста производительности труда на предприятии принята следующая классификация факторов ее роста:- Технический прогресс, включающий механизацию и автоматизацию производственных процессов и внедрение передовой технологии на базе нового оборудования; модернизацию оборудования; изменение конструкции детали; применение нового вида сырья, материалом, топлива; повышение качества продукции.

- Улучшение организации производства, труда и управления (увеличение норм обслуживания, сокращение потерь от брака и отклонений от нормативных условий работы, сокращение потерь рабочего времени и т.п.).

- Влияние природных условий: залегание угля, нефти, торфа, железной руды; содержание полезного компонента в рудах; изменение глубины разработки.

- Изменение объема производства и относительное уменьшение численности ППП.

- Изменение структуры производства и прочие факторы, в том числе: изменение удельного веса полуфабрикатов и кооперированных поставок; изменение доли продукции разной трудоемкости; изменение доли различных методов производства и т.д. (см. расчеты Сергеев с.228 — рассмотреть на практике)

Стадии развития организации. Процесс совершенствования управления организацией

Организации зарождаются, развиваются, добиваются успехов, ослабевают и в конце концов прекращают свое существование. Немногие из них существуют бесконечно долго, ни одна не живет без изменений. Новые организации формируются ежедневно. В то же время каждый день сотни организаций ликвидируются навсегда. Умеющие адаптироваться — процветают, негибкие — исчезают. Какие-то организации развиваются быстрее других и делают свое дело лучше, чем другие. Руководитель должен знать, на каком этапе развития находится организация, и оценивать, насколько принятый стиль руководства соответствует этому этапу. Именно поэтому широко распространено понятие жизненного цикла организации как предсказуемых изменений с определенной последовательностью состояний в течение времени. Применяя понятие жизненного цикла, можно видеть, что существуют отчетливые этапы, через которые проходят организации, и что переходы от одного этапа к другому являются предсказуемыми, а не случайными. Жизненный цикл организации непосредственно и теснейшим образом связан с жизненным циклом продукции — временным интервалом, включающим несколько стадий, каждая из которых отличается особым характером процесса изменения объема производства во времени. Следует различать полный жизненный цикл продукции, жизненный цикл продукции в сфере производства, жизненный цикл продукции в сфере потребления. Полный жизненный цикл продукции включает время создания, продолжительность выпуска и время эксплуатации изделий потребителями. Это понятие используется для планирования маркетинга и снабженческо-сбытовой деятельности, организации послепродажного обслуживания изделий, выбора адекватных форм управления и создания необходимых структурных звеньев. Концепции жизненного цикла уделяется большое внимание в литературе по изучению рынков. Жизненный цикл используется для объяснения того, как продукт проходит через этапы рождения или формирования, роста, зрелости и упадка. Организации имеют некоторые исключительные характеристики, которые требуют определенной модификации понятия жизненного цикла. Один из вариантов деления жизненного цикла организации на соответствующие временные отрезки предусматривает следующие этапы. 1.Этап предпринимательства. Организация находится в стадии становления, формируется жизненный цикл продукции. Цели являются еще нечеткими, творческий процесс протекает свободно, продвижение к следующему этапу требует стабильного обеспечения ресурсами. 2.Этап коллективности. Развиваются инновационные процессы предыдущего этапа, формируется миссия организации. Коммуникации и структура в рамках организации остаются, в сущности, неформальными. Члены организации затрачивают много времени на развитие механических контактов и демонстрируют высокие обязательства. 3.Этап формализации и управления. Структура организации стабилизируется, вводятся правила, определяются процедуры. Упор делается на эффективность инноваций и стабильность. Органы по выработке и принятию решений становятся ведущими компонентами организации. Возрастает роль высшего руководящего звена организации, процесс принятия решений становится более взвешенным, консервативным. Роли уточнены таким образом, что выбытие тех или иных членов организации не вызывает серьезной опасности. 4.Этап выработки структуры. Организация увеличивает выпуск продукции и расширяет рынок оказания услуг. Руководители выявляют новые возможности развития. Организационная структура становится более комплексной и отработанной. Механизм принятия решений децентрализован. 5.Этап упадка. В результате конкуренции, сокращающегося рынка организация сталкивается с уменьшением спроса на свою продукцию или услуги. Руководители ищут пути удержания рынков и использования новых возможностей. Увеличивается потребность в работниках, особенно наиболее ценных специальностей. Число конфликтов нередко увеличивается. К руководству приходят новые люди, предпринимающие попытки сдержать тенденцию к упадку. Механизм выработки и принятия решений централизован. Концепция жизненного цикла указывает на наиболее характерные симптомы развала организации, проявляющиеся на стадии упадка. К ним, в частности, относятся:- снижение спроса ужесточает конкуренцию и усложняет ее формы;

- увеличивается конкурентная сила поставщиков;

- повышается роль цены и качества в конкурентной борьбе;

- возрастает сложность управления приростом производственных мощностей;

- усложняется процесс создания товарных инноваций;

- снижается прибыльность.

- тщательно изучить потребительский спрос на данную продукцию или услуги на конкретных рынках;

- собрать и оценить информацию о деятельности и намерениях конкурентов, сопоставить ее с возможностями, наличными ресурсами и стратегией компании;

- взвесить необходимость и целесообразность увеличения потенциала компании и внесения соответствующих коррективов в ее стратегию;

- изыскать возможности привлечения дополнительных ресурсов за счет внутренних и внешних источников;

- рационально организовать управленческий процесс, включая расстановку кадров, создание системы ответственности, надежный механизм принятия решений, систему мотивации и стимулов.

- решение социальных проблем коллектива, позволяющее закреплять и развивать заинтересованность работников;

- обеспечение баланса между текущей и инновационной перспективной деятельностью, между повышением качества выпускаемой продукции и услуг и поиском новых сфер приложения капитала;

- оптимизация соотношения между централизацией и децентрализацией в управлении компанией, внедрение прогрессивных структур управления, информационных технологий и т.п.

- систематически и в первоочередном порядке следить за поведением конкурентов и в необходимых случаях вносить изменения в перспективные планы организации;

- проанализировать необходимость и возможности технического перевооружения производства, повышения уровня технологической и конструкторской подготовки производства;

- совместно с потребителями определять производственную и научно-техническую политику организации;

- создать необходимые условия для поддержания и укрепления интеллектуального потенциала организации, эффективной работы целевых команд, использования матричных структур и т.п.

- рассматривает возможности экономии всех видов ресурсов и сосредоточения деятельности компании на направлении, которое сулит наибольшую отдачу в кратчайшие сроки;

- изучает возможности слияния с другими компаниями, сужения номенклатуры производимой продукции, если это позволит сохранить и эффективно использовать имеющийся потенциал при минимальных потерях;

- приступает к осуществлению изменений в организации и методах управления предприятием, в установлении связей с новыми рынками и поставщиками.

Налоговая система. Виды налогов.

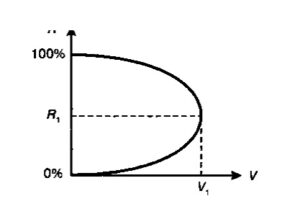

Налог — это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций.Эти сборы производятся на основе государственного законодательства. Использование налогов в качестве инструмента централизованного воздействия на экономическое развитие государства имеет длительную историю. Первый денежный поголовный налог на граждан был введен еще в Римской империи во II в. н.э. По мере развития обмена и экономической цивилизации денежные налоги вытесняют другие виды платежей, в том числе натуральный, и становятся господствующими. В современных условиях налоги выполняют две основные функции: фискальную и экономическую. Фискальная функция является основной. Используя ее, государство формирует денежные фонды. Экономическая функция предполагает использование налогов в качестве инструмента перераспределения национального дохода, заинтересованности производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг. Используя эту функцию налогов, государство оказывает влияние на реальный процесс производства и инвестирования капитальных вложений. Взимание налогов основывается на использовании различных ставок налогов. Различают следующие виды ставок.Твердые ставки устанавливаются в абсолютной-сумме на единицу обложения независимо от размера дохода (тонну, подгку, партию товара, услугу и т.д.). Пропорциональные ставки действуют в о§ина&оцрм процентном отношении к объекту налога без учета дифференциации его величины. Прогрессивные ставки предполагают прогрЬсивное повышение ставки налога по мере возрастания дохода Этот вид ставок служит инструментом изъятия средств у лиц, получающих большие доходы. Регрессивные ставки предполагают снижейие налога по мере роста дохода. Эти ставки наиболее выгодны «лицам, обладающим большими доходами, и наиболее обременительны для физических и юридических лиц, обладающих незначительными доходами. По платежеспособности и методу взимания налоги подразделяются на прямые и косвенные. Прямые налоги непосредственно уплачиваются конкретным плательщиком. Как правило, они прямо пропорциональны платежаспособности. Косвенные налоги — это обязательные платежи, включенные в цену товара или услуги. Значительную часть их образуют акцизы. По использованию налоги подразделяются на общие, поступающие в общую доходную часть бюджета, и специальные (целевые). Они используются строго на определенные цели. Это налоги, например, на продажу бензина, топлива, смазочных масел и др. В соответствии с государственным устройством и бюджетной структурой налоги подразделяются на федеральные и местные. Совокупность взимаемых в государстве налогов, сборов, пошлини других платежей, а также и методов их построения образует налоговую систему. Вней устанавливаются конкретные методы построения и взимания налогов. Принципы, которым должна отвечать налоговая система, были сформулированы еще А. Смитом и включали принципы нейтральности, справедливости и простоты расчета*. Эти принципы не утратили своей значимости до настоящего времени. Нейтральность налоговой системы заключается в обеспечении равных налоговых стандартов для равных налоговых плательщиков. К сожалению, в странах с переходной экономикой этой нейтральности практически не существует. Широкая дифференциация налогов, разнообразие льгот отраслям и фирмам дискредитируют общество и подрывают экономическую стабильность. Принцип справедливости обеспечивает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляющего интересов каждого плательщика и в то же время обеспечивающего достаточными средствами бюджетную систему. Принцип простоты предполагает построение налоговой системы с учетом потребностей общества, возможностей государства и имеющейся базы налогообложения. При этом следует учитывать внутренние и внешние интересы государства и интересы предприятий, отраслей, регионов и граждан. Это предполагает использование набора функциональных инструментов определения облагаемого дохода, налоговой ставки и величины налога, понятных налого сборщикам и налогоплательщикам. В странах с федеральным устройством при проектировании налоговой системы широко используется принцип равномерного распределения налогового бремени по отдельным регионам и субъектам Федерации. Количественно уровень налогового бремени можно представить как отношение суммы налогов на душу населения к платежеспособности дохода, или суммы, оставшейся после уплаты налога к платежеспособности. Налоговые системы развитых стран, построенные с учетом рассматриваемых принципов, предполагают широкое применение стимулирующих льгот. Важнейшими из них являются инвестиционный налоговый кредит, ускоренная амортизация, скидка на истощение недр при добыче природных ресурсов. Инвестиционный кредит по существу представляет косвенное финансирование государством капитальных вложений частного предпринимательства за счет освобождения от уплаты налога на период окупаемости капиталозатрат. Он рассчитан в основном на внедрение инновационных технологий, замену устаревшего оборудования, производство конкурентоспособных изделий. При ускоренной амортизации государство разрешает списывать амортизацию в масштабах, существенно престающих реальный износ основного капитала. По сути это не что^иное, как налоговая субсидия предпринимателю. Повышение амортизационных отчислений уменьшает сумму прибыли, облагаемой налогом, а это ускоряет оборот основного капитала. Налоговая система, построенная с учетом налоговых льгот и рациональных налоговых ставок, обеспечивает действие стимулирующей функции развития производства и увеличения налоговой базы. Напротив, неоправданное увеличение ставок создает условия снижения объемов производства и «ухода» от уплаты налогов. Примером крупномасштабных мероприятий по стимулирований общей экономической конъюнктуры может служить крупное снижение налоговых ставок в начале 80-х годов XX в. в США. Теоретическим обоснованием этой программы стали расчеты американского экономиста АЛаффера, доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов. Согласно рассуждениям А.Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит НТП, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название кривой Лаффера, по оси ординат отложены налоговые ставки R, по оси абсцисс — поступления в бюджет (V). При увеличении ставки налога R доход государства в результате налогообложения Vувеличивается. Оптимальный размер ставки (R1) обеспечивает максимальные поступления в государственный бюджет (K1). При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100%-м налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода. Повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие на динамику инвестиций. Налоговая система любого государства по своей сути не статична, а довольно динамична. Это связано с изменением экономической конъюнктуры, целей и задач экономического роста.

Главным недостатком большинства действующих налоговых систем является рассмотрение отдачи каждого из налогов в статической системе, не учитывающей развития общественных отношений.

Конкретные фазы экономического цикла: подъем или падение производства во всех отдельных отраслях экономики, изменение прожиточного уровня, йзменениячв распределении личных доходов, не говоря уже о глобальных экстремальных обстоятельствах (неурожай, аварии с тяжелыми последствиями, стихийные бедствия и пр.), — изменяют действенность тех или иных налогов, рассчитанных на функционирование в определенных, зафиксированных статической моделью условиях.

Являясь мощным инструментом финансовой политики, величина налоговой ставки и общая масса изымаемых в государственный бюджет ресурсов оказывают непосредственное влияние на динамику социально-экономического развития общества, в результате чего с течением времени изменяется степень их полезности для общества и государственной власти. Проведение экспертиз и исследований воздействия налоговых систем или отдельных налогов на

развитие общественного производства и экономико-политическое состояние основывается на дискретном изучении этих воздействий в определенные моменты, и на этой основе делаются выводы о целесообразности и обоснованности каждого конкретного налога. Такие исследования имеют смысл и могут оказаться неплохим инструментом в разработке бюджетных планов в условиях абсолютно стабильного общества. Однако таких обществ в природе не существует — любое государство постоянно развивается, изменяются представления людей о потребностях, потребности самого государства происходят изменения во внешнем мире и т.д

Налоговая система любого государства по своей сути не статична, а довольно динамична. Это связано с изменением экономической конъюнктуры, целей и задач экономического роста.

Главным недостатком большинства действующих налоговых систем является рассмотрение отдачи каждого из налогов в статической системе, не учитывающей развития общественных отношений.

Конкретные фазы экономического цикла: подъем или падение производства во всех отдельных отраслях экономики, изменение прожиточного уровня, йзменениячв распределении личных доходов, не говоря уже о глобальных экстремальных обстоятельствах (неурожай, аварии с тяжелыми последствиями, стихийные бедствия и пр.), — изменяют действенность тех или иных налогов, рассчитанных на функционирование в определенных, зафиксированных статической моделью условиях.

Являясь мощным инструментом финансовой политики, величина налоговой ставки и общая масса изымаемых в государственный бюджет ресурсов оказывают непосредственное влияние на динамику социально-экономического развития общества, в результате чего с течением времени изменяется степень их полезности для общества и государственной власти. Проведение экспертиз и исследований воздействия налоговых систем или отдельных налогов на

развитие общественного производства и экономико-политическое состояние основывается на дискретном изучении этих воздействий в определенные моменты, и на этой основе делаются выводы о целесообразности и обоснованности каждого конкретного налога. Такие исследования имеют смысл и могут оказаться неплохим инструментом в разработке бюджетных планов в условиях абсолютно стабильного общества. Однако таких обществ в природе не существует — любое государство постоянно развивается, изменяются представления людей о потребностях, потребности самого государства происходят изменения во внешнем мире и т.д

О сайте

Ссылка на первоисточник:

http://mgau.ru

Поделитесь в соцсетях: