1 2

ГЛАВА 2 ОСОБЕННОСТИ РАЗВИТИЯ ИННОВАЦИОННЫХ ТЕХНОЛОГИЙ И РОЛЬ БАНКОВ В ИХ ИСПОЛЬЗОВАНИИ

2.1 Анализ состояния банковских технологий в России

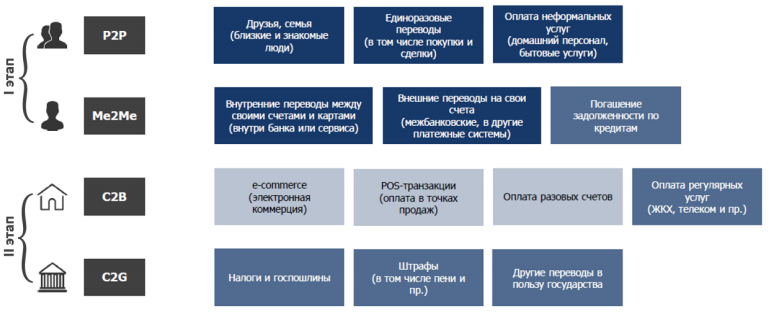

В настоящее время осуществляется переход от традиционного банкинга и оказания банковских услуг посредством посещения клиентами офисов банка к цифровому банкингу. В моделях, основанных на традиционном банкинге, увеличивается доля цифрового контента. Любая банковская стратегия уже сейчас включает использование цифровых технологий. В моделях, основанных на цифровом банкинге, используются и с очень высокой степенью вероятности будут использоваться в будущем элементы традиционного банкинга. Сохранится функционал консультирования и проведения отдельных операций для различных категорий граждан (людей, впервые открывающих банковский вклад или получающих первый кредит; пенсионеров и граждан, испытывающих проблемы с использованием электронных устройств; состоятельных клиентов и др.). С развитием мобильного и цифрового контента общения традиционные форматы оказания банковских услуг перестают удовлетворять потребностям большинства клиентов. В самом общем виде для клиентов теперь главное — простота, безопасность и скорость банковских операций, возможность их осуществления в режиме «24×7», получение не только банковских, но и других услуг с помощью единого интерфейса. Цифровая эпоха в принципе делает возможным, чтобы любое устройство, оснащенное микрочипом, могло производить транзакции в режиме реального времени и практически бесплатно. Постепенно будут уходить и уже уходят в прошлое линейки банковских продуктов, и их место занимают компоненты в виде приложений. Клиент складывает их в соответствии со своими потребностями. Мейнстримом маркетинговых стратегий банков в цифровую эпоху становится массовая кастомизация услуг, основанная на анализе больших данных (Big Data) и использовании возможностей искусственного интеллекта . При этом основными ориентирами работы банков служат: 1. Цифровая трансформация банковского сектора. По уровню и темпам продвижения цифровых технологий банковский и финансовый сектор входит в число лидирующих отраслей. 2. Биометрическая идентификация граждан для целей предоставления банковских услуг. Для снижения затрат банков на внедрение процесса в работу актуальным является использование облачных решений по обеспечению информационной безопасности при работе с биометрическими данными граждан. 3. Инновационная активность банков, дающая возможность переориентировать свою деятельность в условиях санкционного давления с минимально затратными технологиями. 4. Банкострахование. По оценкам экспертов размер инвестиций в данный сектор составляет 6 млрд. долларов США, 80% заключенных сделок осуществляется венчурными фондами. 5. Платежи и переводы. Это направление является основным направлением цифровизации и направлено на удовлетворение потребностей физических лиц в расчетах в рамках, прежде всего, быстрых платежей и расчетов. На начальном этапе внедрения проекта системы быстрых платежей переводы денежных средств были представлены следующими видами: С2С — транзакции между двумя физическими лицами, Me2Me — транзакции физического лица между собственными банковскими счетами, открытыми в разных кредитных организациях. На втором этапе планируется использовать: C2B/C2G — транзакции физических лиц, получателями которых являются юридические лица за товары и услуги, платежи по налогам и сборам, оплата штрафов, транспортных и коммунальных услуг, B2C — возврат денежных средств физическим лицам от юридических лиц, B2B — транзакции, осуществляемые между юридическим лицами-индивидуальными предпринимателями (рисунок 1). Рис. 1. Этапы внедрения системы быстрых платежей в России

7. Развитие банковских групп и банковских холдингов. Данное направление рассматривается как положительный процесс, способствующий повышению эффективности банковского сектора, его конкурентоспособности. Доводом этого постулата служит возможность крупных объединений, банковских холдингов и групп выходить на международные кредитно-финансовые рынки.

Для иллюстрации направлений развития цифровизации, указанных выше рассмотрим динамку финтех индустрии и объемы сделок. На рисунке 2 представлены объемы средств по всем сделкам крупнейших секторов финтеха.

Рис. 2. Объемы средств по всем сделкам крупнейших секторов финтеха

Представленные показатели свидетельствуют об увеличении транзакций во всех секторах финтеха, крупнейшим является сектор цифровых платежей и переводов, так как ими пользуются более половины взрослого населения мира.

Однако, наиболее высокие показатели темпов роста показывает отрасль «Личных финансов (Personalfinance), рост составил с 149,848 млн. долл. до 606,334 млн. долл. за 2 года, то есть более 400%. Стоит сделать вывод о том, что рынок Р2Р денежных переводов является одним из наиболее быстроразвивающихся и перспективных. Рассмотрим количество пользователей в каждом финтех секторе на рисунке 3.

Рис. 3. Количество пользователей в финтех секторах, млн. чел

Как показано на рисунке 3отмечается стабильность притока пользователей в каждом сегменте финтеха. Для получения комплексной картины проанализируем объем транзакций на одного пользователя на рисунке 4. При анализе размера сделки на одного пользователя можно сказать, что наиболее стабильным является сервис InsurTech, сектор цифровых платежей характеризуется ростом в 20% в 2018 году, наиболее стремительное развитие получил сегмент персональных финансов и Р2Р переводов.

Рис. 4. Средний годовой объем сделок на 1 пользователя

Необходимость перехода к цифровым форматам определяется не только желанием повысить операционную эффективность, хотя это само по себе служит важным фактором межбанковской конкуренции. Не менее важным, особенно для крупных банков, является растущее конкурентное давление со стороны финтех-компаний, начиная от финтех-карликов (стартапы) и заканчивая финтех-гигантами (Big Tech в лице Apple, Facebook, Alibaba, Amazon и др.), которые берут на себя часть функций банковского обслуживания. В основном это касается проведения платежей, частично — кредитования и инвестиционного консультирования.

В ТОП-10 российских кредитных организаций, наиболее подготовленных к цифровизации и интеграции финансовых технологий, вошли: Тинькофф Банк, Сбербанк России, Альфа-Банк, Райффайзенбанк, АК Барс, Росбанк, ВТБ, Банк Русский Стандарт, Банк «СанктПетербург» и Банк Уралсиб. По мнению исследователей, именно сегодняшние лидеры технологической трансформации финансового бизнеса в перспективе 2–3 лет изменят расстановку сил в банковском сегменте и будут конкурировать за новый объем российского финансового рынка.

Одновременно кредитные организации занимаются поиском и выкупом перспективныхфинтехстартапов или создают собственные финтех-проекты, не считая развитие финтех-компаний угрозой для своего бизнеса. В 2018 г. Сбербанк инвестировал в систему искусственного интеллекта VisionLabs. Кроме того, финансовые холдинги, банки, страховщики запускают собственные акселераторы и инкубаторы финтех-стартапов. Так, «Хоум Кредит», «Ак Барс» совместно с другими участниками финансового рынка и международной платежной системой MasterCard создали первый в РФ отраслевой финтех-акселератор «ФинтехЛаб». Сбербанк совместно с 500 Startups24 запустили уже несколько международных акселерационных программ для российских стартапов.

Крупнейший необанк Тинькофф Банк запустил собственную школу разработки и аналитики в сфере финтеха – TinkoffFintechSchool. Банк ВТБ в рамках второго набора корпоративного акселератора для технологических компаний, организованного совместно с ФРИИ, приступил к реализации 12 пилотных проектов со стартапами. А международная платежная система Visa совместно с технопарком «Сколково» намеревается в ближайшем будущем провести российский этап международного конкурса инновационных идей VisaEverywhereInitiative. В сотрудничестве со «Сколково» Visa планирует увеличить масштаб конкурса, создать непрерывную программу инновационного развития, а также привлечь к участию больше технологических предпринимателей и партнеров из банковской сферы и ритейла.

Рис. 1. Этапы внедрения системы быстрых платежей в России

7. Развитие банковских групп и банковских холдингов. Данное направление рассматривается как положительный процесс, способствующий повышению эффективности банковского сектора, его конкурентоспособности. Доводом этого постулата служит возможность крупных объединений, банковских холдингов и групп выходить на международные кредитно-финансовые рынки.

Для иллюстрации направлений развития цифровизации, указанных выше рассмотрим динамку финтех индустрии и объемы сделок. На рисунке 2 представлены объемы средств по всем сделкам крупнейших секторов финтеха.

Рис. 2. Объемы средств по всем сделкам крупнейших секторов финтеха

Представленные показатели свидетельствуют об увеличении транзакций во всех секторах финтеха, крупнейшим является сектор цифровых платежей и переводов, так как ими пользуются более половины взрослого населения мира.

Однако, наиболее высокие показатели темпов роста показывает отрасль «Личных финансов (Personalfinance), рост составил с 149,848 млн. долл. до 606,334 млн. долл. за 2 года, то есть более 400%. Стоит сделать вывод о том, что рынок Р2Р денежных переводов является одним из наиболее быстроразвивающихся и перспективных. Рассмотрим количество пользователей в каждом финтех секторе на рисунке 3.

Рис. 3. Количество пользователей в финтех секторах, млн. чел

Как показано на рисунке 3отмечается стабильность притока пользователей в каждом сегменте финтеха. Для получения комплексной картины проанализируем объем транзакций на одного пользователя на рисунке 4. При анализе размера сделки на одного пользователя можно сказать, что наиболее стабильным является сервис InsurTech, сектор цифровых платежей характеризуется ростом в 20% в 2018 году, наиболее стремительное развитие получил сегмент персональных финансов и Р2Р переводов.

Рис. 4. Средний годовой объем сделок на 1 пользователя

Необходимость перехода к цифровым форматам определяется не только желанием повысить операционную эффективность, хотя это само по себе служит важным фактором межбанковской конкуренции. Не менее важным, особенно для крупных банков, является растущее конкурентное давление со стороны финтех-компаний, начиная от финтех-карликов (стартапы) и заканчивая финтех-гигантами (Big Tech в лице Apple, Facebook, Alibaba, Amazon и др.), которые берут на себя часть функций банковского обслуживания. В основном это касается проведения платежей, частично — кредитования и инвестиционного консультирования.

В ТОП-10 российских кредитных организаций, наиболее подготовленных к цифровизации и интеграции финансовых технологий, вошли: Тинькофф Банк, Сбербанк России, Альфа-Банк, Райффайзенбанк, АК Барс, Росбанк, ВТБ, Банк Русский Стандарт, Банк «СанктПетербург» и Банк Уралсиб. По мнению исследователей, именно сегодняшние лидеры технологической трансформации финансового бизнеса в перспективе 2–3 лет изменят расстановку сил в банковском сегменте и будут конкурировать за новый объем российского финансового рынка.

Одновременно кредитные организации занимаются поиском и выкупом перспективныхфинтехстартапов или создают собственные финтех-проекты, не считая развитие финтех-компаний угрозой для своего бизнеса. В 2018 г. Сбербанк инвестировал в систему искусственного интеллекта VisionLabs. Кроме того, финансовые холдинги, банки, страховщики запускают собственные акселераторы и инкубаторы финтех-стартапов. Так, «Хоум Кредит», «Ак Барс» совместно с другими участниками финансового рынка и международной платежной системой MasterCard создали первый в РФ отраслевой финтех-акселератор «ФинтехЛаб». Сбербанк совместно с 500 Startups24 запустили уже несколько международных акселерационных программ для российских стартапов.

Крупнейший необанк Тинькофф Банк запустил собственную школу разработки и аналитики в сфере финтеха – TinkoffFintechSchool. Банк ВТБ в рамках второго набора корпоративного акселератора для технологических компаний, организованного совместно с ФРИИ, приступил к реализации 12 пилотных проектов со стартапами. А международная платежная система Visa совместно с технопарком «Сколково» намеревается в ближайшем будущем провести российский этап международного конкурса инновационных идей VisaEverywhereInitiative. В сотрудничестве со «Сколково» Visa планирует увеличить масштаб конкурса, создать непрерывную программу инновационного развития, а также привлечь к участию больше технологических предпринимателей и партнеров из банковской сферы и ритейла.

2.2 Факторы внедрения банковских и финансовых технологий в работу коммерческих банков

В настоящее время глобальный рынок технологических решений для финансовой сферы является одним из самых быстрорастущих в мире. Это означает, что проекты, которые вчера казались совершенно фантастическими, уже сегодня могут находиться в стадии финального тестирования или даже быть запущены в эксплуатацию. Ключевые факторы, влияющие на развитие индустрии отображены в табл. 1. Таблица 1. Основные драйверы и барьеры роста финтех-индустрии в мире в сфере цифровых транзакций Определенно, финтех-услуги стали популярными в мире, превратившись в массовый тренд на всех изученных нами рынках. В работе банков будущего будет осуществлен переход к широкому использованию технологий распределенного реестра (distributed ledger technology). Наиболее распространенная из них — блокчейн, который представляет собой криптографически безопасный, децентрализованный и распределенный реестр. С использованием цифровизации в традиционных моделях банков появляются новые возможности, например сокращение операционных издержек, повышение эффективности оказания банковских услуг, переход на новые сегменты рынка, инновационное использование данных в маркетинге и риск-менеджменте. К новым сегментам будет относится, прежде всего, молодое поколение бизнесменов, желающих получать банковские услуги мгновенно, не посещая отделений банка. Малому и среднему бизнесу необходим «карманный» банк для решения традиционных задач (открытие банковского счета, дистанционное банковское обслуживание, получение наличности по корпоративным картам, управление счетом). Необходимо дистанционное подписание документов, размещение депозитов, конвертация валюты, электронная переписка с банком, уведомление партнеров о платежах, заказ документов и другое. К новым сегментам в условиях цифровизации относятся также лица с ограниченными возможностями, у которых нет возможности посещать отделения бака. Основным драйвером развития сферы финтеха является развитие использования сети интернет, изменение потребительских предпочтений, которые направлены на технологическую трансформацию финансовых продуктов и услуг. Факторы, оказывающие вяление на развитие финтеха представлены на рисунке 5. Рис. 5. Факторы, оказывающие влияние на развитие финтеха К числу основных факторов, обуславливающих развитие финтеха относится увеличивающийся спрос на инновационные финансовые продукты и услуги, прежде всего за счет населения и организаций малого и среднего бизнеса, неохваченного или недовольного качеством традиционных продуктов и услуг. По данным исследований, только у 62% населения мира имеется счет в финансовом учреждении, при этом 2 млрд. людей не имеют доступа к банковскому обслуживанию. В нашей стране этот показатель выше — 67% населения имеют банковский счет. Население стран, где есть ограничения по доступу к банковскому обслуживанию имеют потенциально высокий спрос на электронные финансовые услуги особенно в сфере платежей и переводов средств и кредитованию, поскольку население готово сразу использовать новые услуги, основанные на достижениях финтеха, потребители не привержено к традиционным способам обслуживания. Учитывая значительные темпы проникновения интернета и дешевых мобильных телефонов, а также высокой численности населения развивающихся стран, финансовые технологии могут дать доступ к удобным финансовым услугам из любой точки мира. Еще одной категорией потенциальных потребителей финансовых технологий являются потребители традиционных банковских услуг, которых не устраивает качество и скорость работы банков по обслуживанию клиентов. По результатам проведенных исследований среди пяти тысяч клиентов банков в европейских странах, 78% считают необходимым использование инновационных банковских услуг, а 58% желали бы перейти на обслуживание в банк, предлагающий самые современные технологии, 46% хотели бы использовать услуги нетрадиционных банков. То есть, можно сказать, что потребители недовольны имеющимся уровнем финансового обслуживания и таким образом, формируют не только спрос на финансовые технологии, но и стимулируют кредитные организации их использовать и инвестировать в соответствующие разработки. Организации малого и среднего бизнеса нуждаются в простых финансовых решениях, а также снижении затрат на обслуживание своего бизнеса. Во многих развивающихся странах такие клиенты не имеют возможности использовать банковское обслуживание и источники заемного капитала, так как для кредитных организаций они являются непривлекательными и рискованными клиентами . Однако, в мире зарегистрирован быстрый рост субъектов малого и среднего предпринимательства (по оценкам МВФ зарегистрировано 92,7 млн. компаний), то их обслуживание является перспективным направлением развития финтех услуг. Они, например, будут формировать спрос на использование платежных сервисов, интегрированные решения в бизнесе и новые направления кредитования. Необходимо подчеркнуть, что в Российской Федерации ввиду развитой банковской инфраструктурных объектов и высочайшего уровня верностиклиентов к традиционным банкам большийспрос на финтех-услуги можно ждать со стороны поколения миллениалов, для которых принципиальна технологическая составляющая получения услуг, также со стороны МСБ, которые не охвачены банковскими услугами. Рост числа постоянных посетителей соцсетей интенсивноспособствует возникновению и развитию новых финансовых технологий и услуг. Финтех организации используют соцсети для предложения своих услуг, основанных на обмене информацией между пользователями, например, краудфандинг, Р2Р-переводы и финансирование. Социальные сети в настоящее время заняты разработкой собственных финтехуслуг, они также накапливают значительный объем информации о своих пользователях, что дает возможность выявить потребительские предпочтения. На сегодняшний момент уровень проникновения социальных сетей составляет 37% или 2,3 млрд. пользователей, большая часть из них осуществляет доступ к ним через мобильные устройства. В нашей стране аудитория социальных сетей насчитывает 72,4 млн. человек (около половины населения), наиболее популярными являются ВКонтакте, одноклассники,YouTube. По имеющимся прогнозам к 2025 году число пользователей будет составлять 87,7 млн. человек прежде всего за счет проникновения их в регионы и использования людьми старшего поколения.2.3 Анализ влияния объемов инвестиций в финансовые технологии на показатели банковской деятельности

Банки остаются одним из главных драйверов развития финтех-отрасли в России. Речь идет не только о необанках («Тинькофф Банк», «Точка», Talkbank, «Рокет» и другие), которые изначально ориентированы на активное использование новых технологических решений при работе с клиентами, но и о традиционных банках, которые вынуждены все активнее реагировать на продолжающееся распространение интернета и смартфонов в России. По данным KPMG, 86% из числа банков, входящих в топ-20 в России, имеют собственные программы развития цифровых технологий, при этом 81% из них убеждены, что их использование повысит операционную эффективность финансовых организаций и сократит их издержки. Наибольшее внимание банки уделяют развитию таких направлений, как искусственный интеллект, big data, роботизация, создание чат-ботов и оптическое распознавание. Из российских банков больше всего средств в цифровую трансформацию традиционно вкладывает Сбербанк: в период с 2015 по 2018 годы он вложил в нее более 390 миллиардов рублей. В 2019 году объем финансирования несколько сократился: по итогам первого полугодия он составил 32.1 миллиарда рублей, однако для российского рынка это все равно внушительная сумма. Рис. 6. Затраты банков на ИТ (млрд руб) К примеру, ВТБ за первые шесть месяцев 2019 года потратил на эти цели всего 10.16 миллиарда рублей, а за предыдущие четыре года — 44.68. Расходы Сбербанка и ВТБ на цифровую трансформацию значительно уступают заявленным суммам, которые на эти же цели расходуют крупнейшие западные банки. К примеру, в 2019 году JP Morgan планирует потратить на нее в 5,5 раз больше, чем оба российских банка вместе взятые потратили за 2018 год*. При этом если говорить о доле расходов на IT в активах, то у Сбербанка она окажется примерно на одном уровне с крупнейшими американскими банками, составив около 0.4%. Цифровая трансформация банков непосредственно связана с развитием их экосистемы, включающей множество небанковских активов, собранных на единой технологической платформе. Их аудитория постоянно растет: к примеру, аудитория нефинансовых сервисов Сбербанка в начале 2019 года составляла 67 миллионов человек, это более 70% от общего количества активных частных клиентов банка. В то время как финансовыми и лайфстайл-услугами, которые предлагает экосистема «Тинькофф Банка», пользуются более 8 млн клиентов. При этом оценить эффективность инвестиций банков в собственное технологическое развитие пока сложно: большинство банков продолжают работу над объединением принадлежащих им сервисов, поэтому большая часть их вложений могут иметь отложенный эффект: с учетом растущего спроса на многофункциональные цифровые платформы в ближайшие годы можно ожидать стремительного роста как абсолютных, так и относительных показателей эффективности небанковских сервисов. По данным компании McKinsey, банки с успешными стратегиями развития своих экосистем к 2025 году могут увеличить показатели рентабельности капитала до двузначных чисел. Уже в стратегии 2020 Сбербанк в качестве одной из финансовых целей установил выход показателя ROE на уровень 20%. Над трансформацией основного бизнеса в универсальные платформы, способные предоставить клиентам практически любую услугу, работают крупнейшие финансовые, торговые и IT-компании в России и мире. Экосистемность позволяет им не только повысить лояльность уже имеющихся пользователей, но и работать над привлечением новых клиентов, извлекая из этого дополнительную прибыль. Появление экосистем стало следствием развития технологий, позволивших объединять на одной платформе множество сервисов самого разного профиля — от маркетплейсов и платежных систем до лайфстайла и образования. Финтех — одно из ключевых звеньев большинства из существующих экосистем, по этой причине наиболее активно их развитием занялись крупные игроки банковской сферы. Две наиболее крупных банковских экосистемы в России созданы Сбербанком и «Тинькофф Банком». Их главные цели — омниканальность, то есть объединение на своих платформах всей информации о своих пользователях со всеми возможными каналами коммуникации с ними, а также создание бесшовного клиентского пути. Основным источником финансирования финтех-проектов в мире является венчурный капитал, его доля в общем объеме финансирования составляет свыше 70%, по оценке McKinsey. Тем не менее в РФ развивается сегмент необанков, хотя они и не смогли изменить расстановку сил в финансовом секторе, как это произошло на развитых рынках. Крупнейший российский необанк – Тинькофф Банк (стоимость компании в 2017 г. – 227,9 млрд руб., по оценкам BloomchainResearch). На рис. 7 отображена стоимость других российских банков, рассчитанная экспертами с использованием различных методов по причине отсутствия открытых данных. Рис. 7. Стоимость российских необанков в 2018 году г., млрд руб. Тинькофф Банк и Яндекс.Деньги имеют лучшие показатели рентабельности, нежели традиционные банки. В то время как Модульбанк наоборот уступает большинству банков из приведенных на графике. В условиях сильно ограниченного перечня данных для анализа невозможно сделать общий вывод. Отметим только, что на основе уже имеющейся информации понятно, что нет явного преимущества у одной или другой категории, и модель «нео банкинга» не гарантирует более высокой рентабельности. Рис. 8. Показатели рентабельности необанков Можно выделить следующие модели необанков. Первая модель объединяет цифровые банки с собственной лицензией. Самый яркий представитель этой категории — Тинькофф Банк. Акции компании TCS Group Holding PLC, главным активом которой является Тинькофф Банк, торгуются на Лондонской бирже. Также к этой модели относятся Модульбанк и Банк 131. Все три банка организуют комплексное обслуживание клиентов как по предоставлению банковского продукта, так и по технологическому обеспечению процесса. По второй модели работают виртуальные банки с ограниченной лицензией. В нашем исследовании среди таких проектов рассматривается только сервис Яндекс.Деньги. В 2015 году он получил лицензию небанковской кредитной организации от Банка России. Основные продукты — Яндекс.Кошелек и Яндекс. Касса. Рис. 9. Модели необанков У представителя этой модели ограниченный спектр деятельности: он может заниматься расчетно-кассовыми операциями, эквайрингом, выпуском собственных карт, но не может выдавать кредиты и принимать денежные средства на депозиты. 75% акций Яндекс.Деньги принадлежит Сбербанку, однако Яндекс сохранил у себя блокирующий пакет (25% плюс одна акция). Третья модель включает в себя цифровые филиалы традиционных банков. В эту категорию входит банк Точка (филиал Киви Банк и ФК Открытие) и ДелоБанк (филиал СКБ-банка). Оба необанка работают на лицензии тех банков, филиалами которых являются. Таким образом, за предоставление непосредственно банковской услуги отвечает головная компания, а необанк по сути является техническим решением обеспечения клиентского сервиса. Четвертая модель объединяет цифровые банки, которые позиционируются как продукт компании (в т.ч. корпоративный стартап). При этом компания необязательно является кредитной организацией. У таких виртуальных банков два пути: либо использовать лицензию своей компании (если она является банком), либо использовать лицензию банка-партнера. К этой категории отнесли Просто Банк, банк «Сфера», Мегафон Банк, а также проект Эльба Банк. Просто Банк использует лицензию Банка «КУБ» из группы Газпромбанка, а техническое решение предоставляет платформа API Bank. В пятую модель включаем цифровые банки, функционирующие как независимые стартапы и, одновременно, самостоятельные юридические лица. В полной мере так можно сказать сегодня лишь о Talkbank. Это «банк в мессенджерах», резидент Сколково, использующий лицензию банка-партнера ТКБ Банк.2.4. Изменение банковской отрасли в связи с внедрением инновационных технологий

В настоящее время осуществляется переход от традиционного банкинга и оказания банковских услуг посредством посещения клиентами офисов банка к цифровому банкингу. В моделях, основанных на традиционном банкинге, увеличивается доля цифрового контента. Любая банковская стратегия уже сейчас включает использование цифровых технологий. В моделях, основанных на цифровом банкинге, используются и с очень высокой степенью вероятности будут использоваться в будущем элементы традиционного банкинга. Сохранится функционал консультирования и проведения отдельных операций для различных категорий граждан (людей, впервые открывающих банковский вклад или получающих первый кредит; пенсионеров и граждан, испытывающих проблемы с использованием электронных устройств; состоятельных клиентов и др.). С развитием мобильного и цифрового контента общения традиционные форматы оказания банковских услуг перестают удовлетворять потребностям большинства клиентов. В самом общем виде для клиентов теперь главное — простота, безопасность и скорость банковских операций, возможность их осуществления в режиме «24×7», получение не только банковских, но и других услуг с помощью единого интерфейса. Цифровая эпоха в принципе делает возможным, чтобы любое устройство, оснащенное микрочипом, могло производить транзакции в режиме реального времени и практически бесплатно. Постепенно будут уходить и уже уходят в прошлое линейки банковских продуктов, и их место занимают компоненты в виде приложений. Клиент складывает их в соответствии со своими потребностями. Мейнстримом маркетинговых стратегий банков в цифровую эпоху становится массовая кастомизация услуг, основанная на анализе больших данных (Big Data) и использовании возможностей искусственного интеллекта . При этом основными ориентирами работы банков служат: 1. Цифровая трансформация банковского сектора. По уровню и темпам продвижения цифровых технологий банковский и финансовый сектор входит в число лидирующих отраслей. 2. Биометрическая идентификация граждан для целей предоставления банковских услуг. Для снижения затрат банков на внедрение процесса в работу актуальным является использование облачных решений по обеспечению информационной безопасности при работе с биометрическими данными граждан. 3. Развитие инновационной активности коммерческих банков – является основным инструментом повышения конкурентоспособности банка в условиях санкционного давления, т.к. банки вынуждены активно перестраиваться в своей деятельности на современные и минимально затратные технологии. 4. Сбалансированный пропорциональный подход к регулированию банковской системы. Дифференциация уровней надзора различных категорий банков и стимулирующее регулирование банковского сектора, которое носит адресный и точечный характер. 5. Банкострахование. Данная сфера по оценкам экспертов в ближайшее время будет значительно меняться с активным использованием в ней финансовых технологий. Современные оценки характеризуют размер инвестиций в данный рынок в объеме 6 млрд. долларов США, а 80% всех заклеенных сделок были осуществлены венчурными фондами. В настоящее время формирования рынка умного страхования является наиболее активно развивающимся направлением Insurtech. 6. Осуществление платежей и переводов. Данное направление является ключевым направлением развития финансовых технологий во всем мире. Большинство сервисов в данном направлении направлено на удовлетворение потребностей физических лиц в расчетах. 7. Развитие банковских групп и банковских холдингов. Данное направление рассматривается как положительный процесс, способствующий повышению эффективности банковского сектора, его конкурентоспособности. Доводом этого постулата служит возможность крупных объединений, банковских холдингов и групп выходить на международные кредитно-финансовые рынки. Трансформация традиционных банков в банки будущего с учетом вышеуказанных тенденций может осуществляться длительный период времени, который будет определяться предпочтениями потребителей финансовых услуг и их цифровой грамотностью, уровнем защиты финансовых активов и информации от несанкционированного доступа, состоянием конкурентной и регуляторной среды. Открытый банкинг основан на работе с мобильными приложениями, цифровыми технологиями дистанционного доступа и аналитикой. Рис. 10. Принципиальная схема банка будущего Цифровой банк должен предоставлять большинство своих продуктов и услуг в цифровой форме. При этом его клиенты для повседневной банковской активности используют цифровые каналы. Инфраструктура подобного банка оптимизирована для цифровых взаимодействий в реальном времени, а внутренняя культура подразумевает высокую скорость изменения цифровых технологий . Необходимость перехода к цифровым форматам определяется не только желанием повысить операционную эффективность, хотя это само по себе служит важным фактором межбанковской конкуренции. Не менее важным, особенно для крупных банков, является растущее конкурентное давление со стороны финтех-компаний, начиная от финтех-карликов (стартапы) и заканчивая финтех-гигантами (Big Tech в лице Apple, Facebook, Alibaba, Amazon и др.), которые берут на себя часть функций банковского обслуживания. В основном это касается проведения платежей, частично — кредитования и инвестиционного консультирования.ЗАКЛЮЧЕНИЕ

В заключение можно отметить, что цифровизация финансовых отношений является неотъемлемым элементом трансформации не только финансовых рынков, но и экономики в целом. Сервисы, появляющиеся в результате интеграции инновационных технологий и финансовых услуг, становятся платформо-ориентированными. В данных условиях возникает необходимость стандартизации методов доступа к данным и развития технологий по обеспечению безопасности, защиты от новых рисков. Стоит отметить следующие принципиально важные моменты: глобальный сектор FinTech экстенсивно расширяется, привлекая большие объемы финансирования (41,7 млрд долларов в первой половине 2018 года, превысив сумму за весь 2017 год). Наиболее динамично развивающийся сектор fintech — Личные финансы (Personalfinance), включающий в себя robo-Advisors: частные провайдеры по управлению активами, которые предлагают автоматизированный онлайн-портфель инвестиционных возможностей, и P2P денежные переводы: трансграничные платежи между физическими лицами, не включая внутренние одноранговые транзакции. Крупнейшая отрасль финтеха – цифровые платежи, по причине вовлеченности огромного количества пользователей, по разным оценкам насчитывающей более 50% населения мира. Россия является одним из мировых лидеров по проникновению услуг финтех с уровнем 82%, значительно превысив общемировой показатель и пропустив вперед только Китай и Индию. По сравнению с 2017 годом индекс вырос практически в два раза. В 2019 г., по прогнозам аналитиков, объем финтех-рынка может вырасти до 60 млрд руб. (+11%), а в 2020 г. – до 65 млрд руб. (+8%). В настоящее время можно выявить следующие ключевые направления развития финансовых технологий на отечественном рынке: осуществление платежей и переводов, финансирование, страхование, управление капиталом. Одним из ключевых факторов развития финтеха является растущий объем инвестиций и увеличение доступности интерента. Среди факторов, оказывающих сдерживающее влияние выделяют доступ к финансированию, развитие технологий, государственную инфраструктуру и регулирование, спрос со стороны населения и бизнеса, активность предложения финтех-услуг со стороны финансовых компаний и наличие человеческого капитала. Развитие финансовой индустрии идет в направлении цифровизации банковской сферы, в том числе к переводу банковских продуктов, клиентского обслуживания, маркетинга, процессов в цифровую среду. С развитием мобильного и цифрового контента общения традиционные форматы оказания банковских услуг перестают удовлетворять потребностям большинства клиентов. В самом общем виде для клиентов теперь главное — простота, безопасность и скорость банковских операций, возможность их осуществления в режиме «24×7», получение не только банковских, но и других услуг с помощью единого интерфейса.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты 1. Федеральный закон «Об электронной подписи» от 6 апреля 2011 г. №63-Ф3. «Собрание законодательства РФ», 11.04.2011, N 15, ст. 2036. 2. Федеральный закон «О национальной платежной системе» от 27 июня 2011 г. №161-ФЗ. «Собрание законодательства РФ», 04.07.2011, N 27, ст. 3872. 5. ФЗ «О персональных данных» от 27 июля 2006 года № 152-ФЗ. «Собрание законодательства РФ», 31.07.2006, N 31 (1 ч.), ст. 3451. 3. Федеральный закон «Об информации, информационных технологиях и о защите информации», от 27 июля 2006г. № 149-ФЗ. «Собрание законодательства РФ», 31.07.2006, N 31 (1 ч.), ст. 3448. 4. Федеральный закон «О банках и банковской деятельности» от 02 декабря 1990г. №395- 1. «Собрание законодательства РФ», 05.02.1996, N 6, ст. 492. 8. ФЗ «О безопасности» от 29 декабря 2010г. № 390-Ф3. «Собрание законодательства РФ», 03.01.2011, N 1, ст. 2. 5. Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07 августа 2001г. № 115-ФЗ. «Собрание законодательства РФ», 13.08.2001, N 3 3 (часть I), ст. 3418. Литература(книги, учебники, монографии) 6. Барберис Янош, ЧиштиСюзан. Финтех. Путеводитель по новейшим финансовым технологиям. / Пер. с англ. — М.: «Альпина Паблишер», 2017.-676с. 7. Банковский риск-менеджмент: Учебное пособие / П.П. Ковалев. — 2-e изд., перераб. и доп. — М.: КУРС: НИЦ ИНФРА-М, 2013. — 320 с. 8. Внедрение и практическое применение современных финансовых технологий: законодательное регулирование : монография / Г.Ф. Ручкина, М.Ю. Березин, М.В. Демченко [и др.]. — М. : ИНФРА-М, 2019. — 161 с. 9. Инструменты рынка ценных бумаг: Учебное пособие / Гонов А.А., Луценко А.В., Медведева М.А., — 2-е изд., стер. — М.:Флинта, 2017. — 156 с. 10. Информационные технологии в финансово-банковской сфере / Вдовин В.М., Суркова Л.Е. — М.:Дашков и К, 2018. — 304 с. 11. Логинов, Е.Л. Отмывание денег через Интернет-технологии : методы использования электронных финансовых технологий для легализации криминальных доходов и уклонения от уплаты налогов : учеб.пособие для студентов вузов / Е.Л. Логинов. — Москва : ЮНИТИ-ДАНА, 2017. — 208 с. 12. Рынок ценных бумаг / Зверев В.А., Зверева А.В., Евсюков С.Г. — М.:Дашков и К, 2018. — 256 с. 13. Управление портфелем инвестиций ценных бумаг / Шапкин А.С., Шапкин В.А., — 4-е изд. — М.:Дашков и К, 2018. — 512 с. 14. Финансовые рынки и институты : учеб.пособие / В.П. Чижик. — М. : ФОРУМ : ИНФРА-М, 2017. — 384 с. 15. Финтех. Путеводитель по новейшим финансовым технологиям: Практическое пособие / Чишти С., Берберис Я. — М.:АльпинаПаблишер, 2017. — 343 с. 16. Операции с ценными бумагами: Учебно-практическое пособие для студентов, обучающихся по специальности «Финансы и кредит» / Суглобов А.Е., Владимирова О.Н. — М.:ЮНИТИ-ДАНА, 2015. 17. Риск-менеджмент — основа устойчивости бизнеса : учеб.пособие /А. Н. Ряховская, О. Г. Крюкова, М. О. Кузнецова; под ред. О. Г. Крюковой. — М.: Магистр: ИНФРА-М, 2018. — 256с. 18. Рубцов, Б. Б. Развитие рынка ценных бумаг в России: итоги двадцатилетия [Электронный ресурс] / Б. Б. Рубцов // Современные тенденции развития и антикризисного регулирования финансово-экономической системы / Б. Б. Рубцов, П. С. Селезнев. — М.: ИНФРА-М, 2015. — с. 116 — 137. 19. Эмиссионные ценные бумаги, рынки и участники обращения: Учебное пособие / Нишатов Н.П. — М.:Вузовский учебник, ИНФРА-М Издательский Дом, 2017. — 132 с. 20. Менеджмент риска информационной безопасности: Учебное пособие / Веселов Г.Е., Абрамов Е.С., Шилов А.К. — Таганрог:Южный федеральный университет, 2016. — 107 с 21. Янкина, И. А. Управление финансовой устойчивостью и рисками коммерческого банка[Электронный ресурс] : монография / И. А. Янкина, Е. В. Покидышева. — Красноярск. — Сиб. федер. ун-т., 2012. — 88 с. Статьи из периодических изданий в научных журналах и сборниках статей 22. Бахарева А.А. Перспективы развития банковского сектора в условиях внедрения современных финансовых технологий // Символ науки. 2017. № 1. С. 12–14. 23. Борисова Е.В. Теоретические аспекты инновационного развития экономики // Креативная экономика. 2018. Т. 12. № 1. С. 9–16. 24. Коломоец А.В., Шхалахова С.Ю. Финтех-инновации на рынке мобильных платежных сервисов через призму современного маркетинга // Инновационная экономика: перспективы развития и совершенствования. 2016. №7 (17). 25. Криворучко С.В., Лопатин В.А. Влияние имплементации открытого банкинга на развитие реального сектора финтех // Экономика. Налоги. Право. 2018. №6. 26. Эскиндаров М. А., Абрамова М. А., Масленников В. В. Направления развития финтеха в России: экспертное мнение Финансового университета. Мир новой экономики. 2018;12(2):6-23. Ресурсы Интернет 27. Алексеева Д.А, Цифровая трансформация банковской системы // Известия СПбГЭУ. 2019. №5-1 (119). URL: https://cyberleninka.ru/article/n/tsifrovaya-transformatsiya-bankovskoy-sistemy (дата обращения: 21.04.2020). 28. Барыкин С.А. Риски и перспективы государственного регулирования рынка финансовых технологий в Азии в рамках сценарного анализа // ARS ADMINISTRANDI. 2019. №3. URL: https://cyberleninka.ru/article/n/riski-i-perspektivy-gosudarstvennogo-regulirovaniya-rynka-finansovyh-tehnologiy-v-azii-v-ramkah-stsenarnogo-analiza (дата обращения: 21.04.2020). 29. Гайва Е. Новые технологии изменят мировой финансовый рынок // Российская газета. 2017. 31 мая. URL: https://rg.ru/2017/05/31/sdelaet-li-progress-finansovyj-rynokbolee-demokratichnym.html (дата обращения: 21.04.2020). 30. Катрич Алексей Сергеевич Финтех — через трансформацию к новой экономике // Глобальные рынки и финансовый инжиниринг. 2017. №1. URL: https://cyberleninka.ru/article/n/finteh-cherez-transformatsiyu-k-novoy-ekonomike (дата обращения: 21.04.2020). 31. Кох Л.В,, КохЮ.В. Банки и финтех-компании: конкуренты или партнеры // Вестник ЗабГУ. 2019. №6. URL: https://cyberleninka.ru/article/n/banki-i-finteh-kompanii-konkurenty-ili-partnery (дата обращения: 21.04.2020). 32. Луцкая. Е.Е. Современное состояние банковского сектора России и влияние западный санкций. (Обзор) // Социальные и гуманитарные науки: Отечественная и зарубежная литература. Сер. 2, Экономика: Реферативный журнал. 2019. №2. URL: https://cyberleninka.ru/article/n/2019-02-019-e-e-lutskaya-sovremennoe-sostoyanie-ban-kovskogo-sektora-rossii-i-vliyanie-zapadnyh-sanktsiy-obzor (дата обращения: 21.04.2020). 33. Марамыгин М.С., Чернова Г.В., Решетникова Л.Г. Цифровая трансформация российского рынка финансовых услуг: тенденции и особенности // Управленец. 2019. №3. URL: https://cyberleninka.ru/article/n/tsifrovaya-transformatsiya-rossiyskogo-rynka-finansovyh-uslug-tendentsii-i-osobennosti (дата обращения: 21.04.2020). 34. Ширинкина Е.В. Оценка трендов цифровой трансформации финансовой отрасли // НиКСС. 2019. №2 (26). URL: https://cyberleninka.ru/article/n/otsenka-trendov-tsifrovoy-transformatsii-finansovoy-otrasli (дата обращения: 21.04.2020). 35. Шхалахова С.Ю. Финтех-зависимость как императив конкурентной трансформации традиционного банкинга: особенности стратегической конвергенции финтех-компаний и банков // Финансовые исследования. 2018. №1 (58). URL: https://cyberleninka.ru/article/n/finteh-zavisimost-kak-imperativ-konkurentnoy-transformatsii-traditsionnogo-bankinga-osobennosti-strategicheskoy-konvergentsii (дата обращения: 21.04.2020). 36. Эффекты развития финтеха // Высшая школа экономики. URL: https://www. hse.ru/expertise/news/198943539.html (дата обращения: 21.04.2020). 37. Основные направления развития финансовых технологий на период 2018–2020 годов // Центральный банк РФ. Офиц. сайт. 2018. URL: http://www.cbr.ru/Content/ Document/File/35816/ON_FinTex_2017.pdf (дата обращения: 21.04.2020). 38. Официальный сайт Ассоциации российских банков [Электронный ресурс]//Режим доступа: https://asros.ru/upload/iblock/c30/20397_informatsionnoanaliticheskoeobozreniesentyabr2019.pdf (дата обращения 21.04.2020). 39. Рынок инновационных финансовых технологий и сервисов-2019 //Высшая школа экономики [Электронный ресурс]//Режим доступа: https://dcenter.hse.ru/data/2019/(дата обращения 21.04.2020). 1. Индекс проникновения услуг финтех 2019 //EY.com [Электронный ресурс]//Режим доступа: https://www.ey.com/Publication/vwLUAssets/ey-fai-2019-rus/$FILE/ey-fai-2019-rus.pdf(дата обращения 21.04.2020).1 2

или напишите нам прямо сейчас