Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

ГЛАВА 2 АНАЛИЗ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ В ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «ТЕПЛОСЕРВИС»

2.1 Организационно-экономическая характеристика ООО «Теплосервис»

Объектом исследования в данной работе является Общество с ограниченной ответственностью (ООО) «Теплосервис», сетевая организация, обслуживающая тепловые сети города Челябинской области. Сайт предприятия — http://teploservis-pl.ru. Данное предприятие осуществляет следующие виды деятельности:- производство пара и горячей воды (тепловой энергии) котельными,

- деятельность по обеспечению работоспособности тепловых сетей,

- удаление и обработка сточных вод (с 2020 года).

- отдел проектирования, капитального строительства и реконструкции;

- цех по строительству объектов теплоснабжения;

- испытательные лаборатории ультразвукового контроля качества сварки, экологических показателей воды и воздуха (включая микробиологические);

- метрологический центр испытаний тепловодосчетчиков.

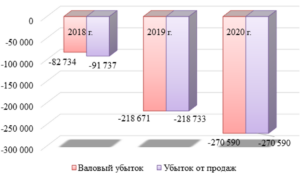

Рисунок 3 – Динамика валового финансового результата

и финансового результата от продаж ООО «Теплосервис»

за 2018‑2020 гг. (тыс. руб.)

Сальдо прочих доходов и расходов ООО «Теплосервис» продемонстрировало положительную динамику. Это означает, что изменение указанных статей Отчета о финансовых результатах оказало положительное влияние на изменение прибыли до налогообложения ООО «Теплосервис».

ООО «Теплосервис» работает, получая отрицательный финансовый результат до налогообложения. Например, в 2018 г. сумма убытка до налогообложения составила 21 958 тыс. руб., в 2019 г. – 29 953 тыс. руб.; в 2020 г. – 84 641 тыс. руб. В 2019 г. по сравнению с 2018 г. сумма убытка до налогообложения увеличилась на 36,41%. Затем в 2020 г. по сравнению с 2019 г. имел место прирост на 182,58%. В целом в течение анализируемого периода сумма убытка до налогообложения выросла на 285,47%, что негативным образом характеризует ситуацию с финансовыми результатами компании.

Динамика финансового результата до налогообложения и чистого финансового результата проиллюстрирована на рисунке 4.

Рисунок 4 – Динамика финансового результата до налогообложения

и чистого финансового результата ООО «Теплосервис»

за 2018‑2020 гг. (тыс. руб.)

ООО «Теплосервис» работало, получая отрицательный чистый финансовый результат. Например, в 2018 г. сумма чистого убытка составила 21 958 тыс. руб., в 2019 г. – 29 953 тыс. руб.; в 2020 г. – 84 641 тыс. руб. В 2019 г. по сравнению с 2018 г. сумма чистого убытка увеличилась на 36,41%. Затем в 2020 г. по сравнению с 2019 г. наблюдалось увеличение на 182,58%. В целом в течение анализируемого периода сумма чистого убытка увеличилась на 285,47%, что негативным образом характеризует ситуацию с финансовыми результатами компании.

Рисунок 3 – Динамика валового финансового результата

и финансового результата от продаж ООО «Теплосервис»

за 2018‑2020 гг. (тыс. руб.)

Сальдо прочих доходов и расходов ООО «Теплосервис» продемонстрировало положительную динамику. Это означает, что изменение указанных статей Отчета о финансовых результатах оказало положительное влияние на изменение прибыли до налогообложения ООО «Теплосервис».

ООО «Теплосервис» работает, получая отрицательный финансовый результат до налогообложения. Например, в 2018 г. сумма убытка до налогообложения составила 21 958 тыс. руб., в 2019 г. – 29 953 тыс. руб.; в 2020 г. – 84 641 тыс. руб. В 2019 г. по сравнению с 2018 г. сумма убытка до налогообложения увеличилась на 36,41%. Затем в 2020 г. по сравнению с 2019 г. имел место прирост на 182,58%. В целом в течение анализируемого периода сумма убытка до налогообложения выросла на 285,47%, что негативным образом характеризует ситуацию с финансовыми результатами компании.

Динамика финансового результата до налогообложения и чистого финансового результата проиллюстрирована на рисунке 4.

Рисунок 4 – Динамика финансового результата до налогообложения

и чистого финансового результата ООО «Теплосервис»

за 2018‑2020 гг. (тыс. руб.)

ООО «Теплосервис» работало, получая отрицательный чистый финансовый результат. Например, в 2018 г. сумма чистого убытка составила 21 958 тыс. руб., в 2019 г. – 29 953 тыс. руб.; в 2020 г. – 84 641 тыс. руб. В 2019 г. по сравнению с 2018 г. сумма чистого убытка увеличилась на 36,41%. Затем в 2020 г. по сравнению с 2019 г. наблюдалось увеличение на 182,58%. В целом в течение анализируемого периода сумма чистого убытка увеличилась на 285,47%, что негативным образом характеризует ситуацию с финансовыми результатами компании.

2.2 Оценка регулирования денежных потоков в ООО «Теплосервис»

Анализ денежных потоков ООО «Теплосервис» начинаем с изучения соответствующей формы бухгалтерской отчетности – отчета о движении денежных средств. В этой форме отчетности все денежные потоки рассматриваются в рамках трех видов деятельности. Соответственно, денежные потоки генерируют текущие, инвестиционные и финансовые операции. Текущая (операционная) деятельность – это получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам. Инвестиционная деятельность – это движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов. Финансовая деятельность – это получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов. В Приложении 3 представлен анализ денежных потоков от текущих операций. На протяжении 2018‑2020 гг. результат движения денежных средств от текущих операций был отрицательным. Это означает, что сумма выплат денежных средств превышала сумму поступлений, связанных с осуществлением текущих операций. Негативное сальдо движения денежных средств составляло: ‑1 066 тыс. руб. в 2018 г., ‑188 905 тыс. руб. в 2019 г. и ‑141 069 тыс. руб. в 2020 г. В итоге в 2019 г. по сравнению с 2018 г. сумма положительного денежного потока от текущих операций увеличилась (+102 685 тыс. руб., что в относительном выражении составляет +137,77%); в 2020 г. по сравнению с 2019 г. ‑ увеличилась (+29 826 тыс. руб., что в относительном выражении составляет +16,83%). В целом за рассматриваемый период (в 2020 г. по сравнению с 2018 г.) сумма всех поступлений от текущих операций увеличилась (+132 511 тыс. руб., что в относительном выражении составляет +177,79%). Таким образом, динамика рассматриваемого показателя оказалась положительной. В свою очередь, сумма отрицательного денежного потока от текущих операций в 2019 г. по сравнению с 2018 г. увеличилась (+290 524 тыс. руб., что в относительном выражении составляет +384,30%); в 2020 г. по сравнению с 2019 г. ‑ снизилась (‑18 010 тыс. руб., что в относительном выражении составляет ‑4,92%). В целом за рассматриваемый период сумма всех платежей по рассматриваемому виду операций увеличилась (+272 514 тыс. руб., что в относительном выражении составляет +360,48%). Таким образом, динамика рассматриваемого показателя оказалась негативной. В итоге в 2019 г. по сравнению с 2018 г. сальдо денежного потока от текущих операций снизилось (‑187 839 тыс. руб., что в относительном выражении составляет ‑17 620,92%); в 2020 г. по сравнению с 2019 г. ‑ увеличилось (+47 836 тыс. руб., что в относительном выражении составляет +25,32%). В целом за рассматриваемый период (в 2020 г. по сравнению с 2018 г.) сальдо денежного потока от текущих операций снизилось (‑13 133 тыс. руб., что в относительном выражении составляет ‑13 133,49%). Таким образом, динамика рассматриваемого показателя оказалась негативной. В 2018 г. наибольший удельный вес в составе положительного денежного потока от текущих операций (81,07%) занимали поступления от продажи продукции, товаров, работ и услуг. На втором месте прочие поступления с удельным весом 18,93%. В 2019 г. наибольший удельный вес в составе положительного денежного потока от текущих операций (85,54%) занимали поступления от продажи продукции, товаров, работ и услуг. На втором месте прочие поступления с удельным весом 14,46%. В 2020 г. наибольший удельный вес в составе положительного денежного потока от текущих операций (94,47%) занимали поступления от продажи продукции, товаров, работ и услуг. На втором месте прочие поступления с удельным весом 5,51%. На третьем месте поступления арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей с удельным весом 0,02%. Удельный вес поступлений от продажи продукции, товаров, работ и услуг повысился, что свидетельствует о росте значения указанного вида поступлений денежных средств. Удельный вес поступлений в виде арендных и лицензионных платежей, роялти и пр. повысился, что свидетельствует о снижении значения указанного вида поступлений денежных средств. Удельный вес прочих поступлений снизился, что свидетельствует о снижении значения указанного вида поступлений денежных средств. В 2018 г. наибольший удельный вес в составе отрицательного денежного потока от текущих операций (62,39%) занимали платежи в связи с оплатой труда работников. На втором месте платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги с удельным весом 34,34%. На третьем месте прочие платежи с удельным весом 3,26%. В 2019 г. наибольший удельный вес в составе отрицательного денежного потока от текущих операций (56,46%) занимали платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги. На втором месте платежи в связи с оплатой труда работников с удельным весом 28,55%. На третьем месте прочие платежи с удельным весом 14,98%. В 2020 г. наибольший удельный вес в составе отрицательного денежного потока от текущих операций (38,72%) занимали платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги. На втором месте платежи в связи с оплатой труда работников с удельным весом 34,21%. На третьем месте прочие платежи с удельным весом 27,07%. Удельный вес платежей поставщикам повысился, что свидетельствует о повышении значения указанного вида оттока денежных средств. Удельный вес платежей, связанных с оплатой труда работников, снизился, что свидетельствует о снижении значения указанного вида оттока денежных средств. Удельный вес прочих платежей повысился, что свидетельствует о повышении значения указанного вида оттока денежных средств. На протяжении 2018‑2020 гг. компания не осуществляла инвестиционных операций, чем и обусловлено отсутствие соответствующих денежных потоков. В Приложении 4 представлен анализ денежных потоков от финансовых операций. На протяжении 2018‑2020 гг. результат движения денежных средств от финансовых операций был положительным. Это означает, что сумма поступления денежных средств превышала сумму платежей, связанных с осуществлением финансовых операций. В 2018 г. сумма такого превышения составляла 1 696 тыс. руб. или 87,56% от общей суммы поступлений, в 2019 г. ‑ 192 610 тыс. руб. или 98,19% от общей суммы поступлений, в 2020 г. ‑ 138 095 тыс. руб. или 97,74% от общей суммы поступлений. В итоге в 2019 г. по сравнению с 2018 г. сумма положительного денежного потока от финансовых операций увеличилась (+194 232 тыс. руб., что в относительном выражении составляет +10 027,47%); в 2020 г. по сравнению с 2019 г. ‑ снизилась (‑54 885 тыс. руб., что в относительном выражении составляет ‑27,98%). В целом за рассматриваемый период (в 2020 г. по сравнению с 2018 г.) сумма всех поступлений от финансовых операций увеличилась (+139 347 тыс. руб., что в относительном выражении составляет +7 193,96%). Таким образом, динамика рассматриваемого показателя оказалась положительной. В свою очередь, сумма отрицательного денежного потока от финансовых операций в 2019 г. по сравнению с 2018 г. увеличилась (+3 318 тыс. руб., что в относительном выражении составляет +1 376,76%); в 2020 г. по сравнению с 2019 г. ‑ снизилась (‑370 тыс. руб., что в относительном выражении составляет ‑10,40%). В целом за рассматриваемый период сумма всех платежей по рассматриваемому виду операций увеличилась (+2 948 тыс. руб., что в относительном выражении составляет +1 223,24%). Таким образом, динамика рассматриваемого показателя оказалась негативной. В итоге в 2020 г. по сравнению с 2018 г. сальдо денежного потока от финансовых операций увеличилось (+190 914 тыс. руб., что в относительном выражении составляет +11 256,72%); в 2020 г. по сравнению с 2019 г. ‑ снизилось (‑54 515 тыс. руб., что в относительном выражении составляет ‑28,30%). В целом за рассматриваемый период (в 2020 г. по сравнению с 2018 г.) сальдо денежного потока от финансовых операций увеличилось (+136 399 тыс. руб., что в относительном выражении составляет +8 042,39%). Таким образом, динамика рассматриваемого показателя оказалась положительной. В Приложениях 5 и 6 представлен анализ вклада операций в притоки и оттоки денежных средств. В 2018 г. наибольший удельный вес в составе совокупного положительного денежного потока (97,47%) занимали поступления от текущих операций. На втором месте поступления от финансовых операций с удельным весом 2,53%. В 2019 г. наибольший удельный вес в составе положительного денежного потока (52,54%) занимали поступления от финансовых операций. На втором месте поступления от текущих операций с удельным весом 47,46%. В 2020 г. наибольший удельный вес в составе положительного денежного потока (59,44%) занимали поступления от текущих операций. На втором месте поступления от финансовых операций с удельным весом 40,56%. Таким образом, в составе положительного денежного потока увеличилось значение поступлений от финансовых операций. Напротив, снизилось значение поступлений от текущих операций. На протяжении анализируемого периода структура оттока денежных средств от всех видов операций была в целом стабильной. Наибольшую роль в составе отрицательного денежного потока играли платежи от текущих операций. Их удельный вес составлял: 99,68% в 2018 г., 99,04% в 2019 г. и 99,09% в 2020 г. Как видно из приведенных данных, значение данного вида поступлений в общей сумме оттока денежных средств снизилось. На втором месте в структуре отрицательного денежного потока платежи от финансовых операций. Их удельный вес составлял: 0,32% в 2018 г., 0,96% в 2019 г. и 0,91% в 2020 г. Таким образом, в составе совокупного отрицательного денежного потока увеличилось значение поступлений от финансовых операций. Напротив, снизилось значение поступлений от текущих операций. В таблице 3 представлен сводный анализ движения денежных средств. Таблица 3 – Сводный анализ движения денежных средств В целом за рассматриваемый период (в 2020 г. по сравнению с 2018 г.) сальдо денежного потока от текущих операций снизилось (‑13 133 тыс. руб., что в относительном выражении составляет ‑13 133,49%). Сальдо денежного потока от финансовых операций увеличилось (+136 399 тыс. руб., что в относительном выражении составляет +8 042,39%). В итоге в 2019 г. по сравнению с 2018 г. сальдо денежного потока в целом от всех операций увеличилось (+3 075 тыс. руб., что в относительном выражении составляет +488,10%); в 2020 г. по сравнению с 2019 г. ‑ снизилось (‑6 679 тыс. руб., что в относительном выражении составляет ‑180,27%). В целом за рассматриваемый период (в 2020 г. по сравнению с 2018 г.) сальдо совокупного денежного потока снизилось (‑3 604 тыс. руб., что в относительном выражении составляет ‑572,06%). Таким образом, динамика рассматриваемого показателя оказалась негативной. В итоге в течение 2018 г. остаток денежных средств увеличился (+3130 тыс. руб.); в 2019 г. увеличился (+553 тыс. руб., что в относительном выражении составляет +17,67%); в 2020 г. снизился (‑2 974 тыс. руб., что в относительном выражении составляет ‑80,75%); В целом за рассматриваемый период (в 2020 г. по сравнению с 2018 г.) сальдо денежных средств продемонстрировало тенденцию к росту. Таким образом, динамика рассматриваемого показателя оказалась положительной.ЗАКЛЮЧЕНИЕ

По итогам изложения представленной курсовой работы необходимо сформировать и структурировать основные выводы, полученные в ходе проведенного исследования. В главе первой были изучены основные теоретические и методологические основы управления денежными потоками. В главе второй на примере предприятия ООО «Теплосервис» было проведено исследование эффективности системы управления денежными потоками хозяйствующего субъекта. Проведенный анализ основных финансово-экономических показателей и финансовых результатов холдинга показывает, что ООО «Теплосервис» работало, получая отрицательный чистый финансовый результат. Например, в 2018 г. сумма чистого убытка составила 21 958 тыс. руб., в 2019 г. – 29 953 тыс. руб.; в 2020 г. – 84 641 тыс. руб. В 2019 г. по сравнению с 2018 г. сумма чистого убытка увеличилась на 36,41%. Затем в 2020 г. по сравнению с 2019 г. наблюдалось увеличение на 182,58%. В целом в течение анализируемого периода сумма чистого убытка увеличилась на 285,47%, что негативным образом характеризует ситуацию с финансовыми результатами компании. Для анализа и оценки системы управления денежными потоками была изучена финансовая стратегия предприятия, которая заключается в увеличении стоимости компании. Для достижения указанной цели финансовая стратегия предполагает поддержку устойчивого роста и развития деятельности. Нужно отметить, что финансовые показатели, а также денежные потоки предприятия ООО «Теплосервис», формируются преимущественно за счет основной (текущей или операционной) деятельности, финансовая и инвестиционная деятельность в меньшей степени влияют на финансовый результат. В финансовом планировании используется метод процентных зависимостей, организационно финансовое планирование ведется снизу вверх, поскольку имеется определенная децентрализация управления. На протяжении 2018‑2020 гг. результат движения денежных средств от текущих операций был отрицательным. Это означает, что сумма выплат денежных средств превышала сумму поступлений, связанных с осуществлением текущих операций. Негативное сальдо движения денежных средств составляло: ‑1 066 тыс. руб. в 2018 г., ‑188 905 тыс. руб. в 2019 г. и ‑141 069 тыс. руб. в 2020 г. На протяжении 2018‑2020 гг. результат движения денежных средств от финансовых операций был положительным. Это означает, что сумма поступления денежных средств превышала сумму платежей, связанных с осуществлением финансовых операций. В 2018 г. сумма такого превышения составляла 1 696 тыс. руб. или 87,56% от общей суммы поступлений, в 2019 г. ‑ 192 610 тыс. руб. или 98,19% от общей суммы поступлений, в 2020 г. ‑ 138 095 тыс. руб. или 97,74% от общей суммы поступлений. В 2018 г. наибольший удельный вес в составе совокупного положительного денежного потока (97,47%) занимали поступления от текущих операций. На втором месте поступления от финансовых операций с удельным весом 2,53%. В 2019 г. наибольший удельный вес в составе положительного денежного потока (52,54%) занимали поступления от финансовых операций. На втором месте поступления от текущих операций с удельным весом 47,46%. В 2020 г. наибольший удельный вес в составе положительного денежного потока (59,44%) занимали поступления от текущих операций. На втором месте поступления от финансовых операций с удельным весом 40,56%. Таким образом, в составе положительного денежного потока увеличилось значение поступлений от финансовых операций. Напротив, снизилось значение поступлений от текущих операций. В целом за рассматриваемый период (в 2020 г. по сравнению с 2018 г.) сальдо денежного потока от текущих операций снизилось (‑13 133 тыс. руб., что в относительном выражении составляет ‑13 133,49%). Сальдо денежного потока от финансовых операций увеличилось (+136 399 тыс. руб., что в относительном выражении составляет +8 042,39%). В итоге в 2019 г. по сравнению с 2018 г. сальдо денежного потока в целом от всех операций увеличилось (+3 075 тыс. руб., что в относительном выражении составляет +488,10%); в 2020 г. по сравнению с 2019 г. ‑ снизилось (‑6 679 тыс. руб., что в относительном выражении составляет ‑180,27%). В целом за рассматриваемый период (в 2020 г. по сравнению с 2018 г.) сальдо совокупного денежного потока снизилось (‑3 604 тыс. руб., что в относительном выражении составляет ‑572,06%). Таким образом, динамика рассматриваемого показателя оказалась негативной. В итоге в течение 2018 г. остаток денежных средств увеличился (+3130 тыс. руб.); в 2019 г. увеличился (+553 тыс. руб., что в относительном выражении составляет +17,67%); в 2020 г. снизился (‑2 974 тыс. руб., что в относительном выражении составляет ‑80,75%); В целом за рассматриваемый период (в 2020 г. по сравнению с 2018 г.) сальдо денежных средств продемонстрировало тенденцию к росту. Таким образом, динамика рассматриваемого показателя оказалась положительной.СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (Часть 1от 30.11.1994 № 51-ФЗ, Часть 2 от 26.01.1996 № 14-ФЗ, Часть 3 от 26.11.2001 № 146-ФЗ, Часть 4 от 18.12.2006 № 230-ФЗ) [Текст] // КонсультантПлюс. Выпуск 17 [Электронный ресурс] / ЗАО «КонсультантПлюс». – Электрон. дан. и прогр. – М., 2015.

- Налоговый кодекс Российской Федерации (часть 2 от 05.08.2000 г. № 117-ФЗ) [Текст] // КонсультантПлюс. Выпуск 5 [Электронный ресурс] / ЗАО «КонсультантПлюс». – Электрон. дан. и прогр. – М., 2016.

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (принят ГД ФС РФ 14.01.1998) (действующая редакция от 02.01.2013) [Текст] // КонсультантПлюс. Выпуск 11 [Электронный ресурс] / ЗАО «КонсультантПлюс». – Электрон. дан. и прогр. – М., 2013.

- Абрамян, А. К., Коваленко, О. Г. Теоретическое представление категории «денежные потоки» // Молодой ученый. — 2019. — №1. Т.1. — С. 84-86.

- Алексеева, Н.А. Анализ денежных потоков организации: Сборник задач. Гриф МО РФ: моногр. / Н.А. Алексеева. — М.: ИНФРА-М, 2017. — 721 c.

- Анисимов, Александр Организационно-функциональный механизм управления денежными потоками / Александр Анисимов. — М.: LAP Lambert Academic Publishing, 2019. — 328 c.

- Батлер-Боудон, Том Квадрант денежного потока. Роберт Кийосаки (обзор): моногр. / Том Батлер-Боудон. — М.: Эксмо, 2017. — 617 c.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд.; доп. – М.: Финансы и статистика, 2017. – 208с.

- Басовский Л.Е. Финансовый менеджмент. – М.: Инфра-М, 2017. – 241 с.

- Бланк И.А. Основы финансового менеджмента: учебное пособие. – М: Издательство Эльга, 2017. – 624 с.

- Базайкина М. В. Порядок учета и методика анализа денежных средств бюджетных учреждений // Экономика и социум. 2016. №4-1 (23). С. 163–167.

- Бердникова, Л. Ф., Хохрина, Е. В. Влияние денежных потоков на состояние и результаты финансовой деятельности предприятия // Молодой ученый. — 2019. — №16. — С. 137-141.

- Выборова Е.Н. Анализ движения денежных средств организации: методические аспекты. // Аудитор. – 2018. — №10. – С.25-33.

- Гавирова, Д. Л. Управление денежным потоком коммерческого предприятия // Молодой ученый. — 2018. — №20. — С. 255-256.

- Дафт. Р.Л. Менеджмент. Классика МВА. – М.: Эксмо, 2019. – 864 с.

- Доронина, А. И. Методы анализа и оптимизации денежных потоков в современных условиях // Молодой ученый. — 2019. — №3. — С. 491-494.

- Золотарева, А. Д., Филенко, А. А. Денежные средства как источник формирования денежных потоков // Молодой ученый. — 2019. — №8. — С. 535-537.

- Коваленко, О. Г. Система управления денежными потоками предприятия // Молодой ученый. — 2019. — №20. — С. 295-297.

- Косиняева, Н. С., Сидорин, А. А. Основные направления оптимизации денежных потоков // Молодой ученый. — 2018. — №12.5. — С. 42-44.

- Лытнев О.Н. Сущность и основные виды денежных потоков // Управление корпоративными финансами. – 2018. – №06 (18). – С. 374 – 386.

- Махонина, Е. А., Вокина, Е. Б. Управление денежными потоками предприятия // Молодой ученый. — 2019. — №11.3. — С. 53-55.

- Моисеева Е. Г. Финансовый менеджмент : Учебное пособие. — Саратов : Вузовское образование, 2017. — 559 c.

- Полтева Т. В., Кирюшкина А. Н. К вопросу о содержании понятий «финансовое планирование» и «бюджетирование» // Карельский научный журнал. — 2017. — Т. 6. — № 4 (21). — С. 267-270.

- Репин В.В., Елиферов В.Г. Процессный подход к управлению. – М.: Олимп Бизнес, 2018. – 320 с.

- Сорокина, Е.М. Анализ денежных потоков предприятия: Теория и практика в условиях реформирования российской экономики Изд. 2-е, перераб., доп. / Е.М. Сорокина. — Москва: ИЛ, 2019. — 176 c.

- Савицкая, Г. В. Комплексный анализ хозяйственной деятельности предприятия : учебник / Г.В. Савицкая. — 7-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 608 с.

- Финансы / под. ред. А.П. Грязновой и Е.В. Маркиной. – М.: Финансы и статистика, 2017. – 504 с.

- Филатова, Т.В. Финансовый менеджмент: учебное пособие. М.: ИНФРА-М, 2017. 236 с.

1 2

О сайте

Ссылка на первоисточник:

http://www.gapm.ru/

Поделитесь в соцсетях: