Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

Введение

Налоги — один из главнейших инструментов осуществления экономической политики государства. Яркий пример – это период перехода от командно-административных методов управления к рыночным отношениям, когда уменьшились возможности государства оказывать воздействие на экономические процессы, налоги стали реальным рычагом государственного регулирования экономики. Только в том случае государство может использовать налоги, когда в общество уважает налог, понимает какова его экономическая необходимость существования налоговой системы. Поэтому знание налогового законодательства, его функционирования является главным условие восприятия налоговой культуры как обществом в целом, так и каждым его членом. До перехода к рыночным отношениям налоговая система в нашей стране практически отсутствовала. При этом в СССР целью экономической политики государства было провозглашение о построении первого в мире государства без налогов, что привело к негативному отношению большинства членов общества к налогам как таковым.

Большая часть населения страны стала платить те или иные налоги, т.е. люди стали налогоплательщиками.

Знание налогового законодательства, налоговая грамотность являются необходимым условием обеспечения успешного продвижения экономических реформ. В 1992 году в результате копирования западных, прежде всего германской моделей, налоговая система России на первых порах представляла собой многоступенчатую, сложную, иногда даже недостаточно ясную систему налогообложения. Принятые и действовавшие на протяжении почти десятилетия налоговые законы не были актами прямого действия. Их применение сопровождалось функционированием нормативных документов, издаваемых органами исполнительной власти на федеральном, на региональном, и на муниципальном уровнях. Они продолжали действовать до вступления в силу в полном объеме Налогового кодекса Российской Федерации (далее НК РФ). Налоговая реформа, которая началась в 1998 году с принятия части первой НК РФ, к настоящему времени практически завершена. В 2004 году приняты законы, отменяющие действие Закона Российской Федерации «Об основах налоговой системы Российской Федерации» и установившие налоговую систему Российской Федерации.

Данная тема курсовой нельзя назвать неактуальной, ведь налоговые поступления играют наиважнейшую роль не только для функционирования государства, но и для жизни самих граждан этого государства — с помощью налогов жители страны, можно сказать, самостоятельно благоустраивают свою жизнь, повышая уровень ее качества.

Объектом данной курсовой работы является налогообложение в Российской Федерации, предметом – состояние налогообложения, а именно: виды налоговых платежей, динамика поступлений в федеральный бюджет РФ, а также дальнейшие перспективы.

Целью данной курсовой является рассмотрение налоговой системы Российской Федерации,в особенности налоговых поступлений в федеральный бюджет Российской Федерации, современного состояния и развития в дальнейшем. Для достижения этой цели необходимо решить следующие задачи:

- Показать сущность налоговой системы;

- раскрыть понятие налоговых платежей, а также их классификацию;

- изучить функции налогов;

- рассмотреть место налогов в федеральном бюджете Российской Федерации.

- Проанализировать перспективы развития налогообложения в России

При написании курсовой работы использовались как учебники по налогообложению, так и информационно-правовые интернет-источники: учебники по налогообложению необходимы для правильного изложения теоретической части по налогообложению в целом, а информационно-правовые источники необходимы для предотвращения устаревания информации, закрепленной в правовых актах.

Также при написании своей работы, я опиралась на аналитические данные, взятые с сайта федеральной налоговой службы. Данная информация необходима для написания практической части моей работы, а именно для рассмотрения динамики налоговых поступлений, для выявления причин указанной динамики налогов, а также для дачи объективного прогнозного вывода по отношению к приведенной динамики налоговых поступлений.

1. Характеристика налоговой системы Российской Федерации

1.1 Понятие, сущность, принципы налогообложения в России

Перед тем, как давать характеристику налоговой системе Российской Федерации, а также провести ее анализ, необходимо дать понятие налоговой системы, рассмотреть основные ее характеристики и принципы, обобщив при этом опыт как советских экономистов, так и зарубежных.

В современных экономических источниках приводятся следующие определения налоговых систем:

- По мнению Б. Х. Алиева, это «система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путём отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе» [3. С.46]..

- Е. Ю. Грачева считает, что это «совокупность предусмотренных законодательством налогов, сборов, принципов, форм и методов их установления, изменения или отмены, уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства» [С.234].

Существуют следующие принципы налогообложения:

- экономические – данные принципы формируются в ходе развития финансовой науки, финансовой деятельности, а также реализуются при построении налоговых систем в различных государствах. К экономическим принципам налогообложения ученые относят: принцип максимального учета интересов и возможностей налогоплательщиков, принцип соразмерности налогообложения, принцип эффективности налогообложения, и другие;

- юридические — принципы, формирующиеся в процессе развития юридической науки, а затем закрепляются в законодательстве и становятся принципами налогового права.

В Российской Федерации принципы четко изложены в Налоговом кодексе, в статье 3.

В данной статье прописаны следующие принципы:

- каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога;

- налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от гражданства физических лиц, формы собственности или места происхождения капитала;

- налоговые платежи не могут быть произвольными. Также недопустимы налоговые платежи, которые препятствуют реализации гражданами своих конституционных прав;

- недопущение установления налогов и сборов, нарушающих единство экономического пространства Российской Федерации, а также прямо или косвенно ограничивающих свободное перемещение в пределах территории Российской Федерации товаров, услуг или финансовых средств;

- должны быть определены все элементы налогообложения при установлении налоговых платежей. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги, когда и в каком порядке он должен платить;

- все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В отечественной и зарубежной налоговой практике сложились следующие способы взимания налогов с граждан и организаций:

- До получения субъектом дохода осуществляется путем изъятия у источника выплаты дохода;

- Кадастровый способ взимания осуществляется на основе реестра, содержащего перечень типичных объектов, классифицируемых по внешним признакам;

- Изъятие в момент расходования доходов при совершении покупок;

- Декларационный способ изъятия осуществляется после получения дохода субъектом и представления последним декларации всех полученных годовых доходах;

- Административный способ, при котором налоговые органы определяют вероятный размер ожидаемого дохода и вычисляют налог.

Налоговая система России характеризуется достаточной изменчивостью. Это обусловлено участием государства на международном рынке, что вызывает необходимость соответствовать существующим условиям.

1.2 Классификация и функции налогов

Налог во все времена являлся и является по сей день самой важной финансовой формой реализации государством своего экономического права на получение части созданного в обществе чистого дохода для выполнения разнообразных задач.

Однако наиболее полно сущность налогов раскрывается в их функциях.

Под функцией большинство ученых понимает способ выражения категории в рамках тех экономических отношений, составляющих содержание данной категории.

В современной системе налогообложения налоги выполняют следующие функции [С.18].:

- Распределительная;

- фискальная;

- регулирующая;

- контрольная;

Главной функцией налогов является, безусловно, распределительная функция – это функция, выражающая сущность налогов как особого централизованного инструмента распределительных отношений. C тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у данной функции появилось регулирующее свойство, осуществляющееся через налоговый механизм.

Из основного назначения налога как инструмента обеспечения государства денежными средствами для выполнения своих задач вытекает фискальная функция налогов. Эта функция является самой главной, характерной для всех государств во все эпохи существования. Именно эта функция отражает основные причины возникновения налогов. Также данная функция позволяет реализовывать качественную определенность налоговых платежей, их назначение как источника средств, которые обеспечивают полноценное функционирование государства.

Регулирующая функция отражает влияние налоговых платежей на протекающие в хозяйственной жизни процессы, в том числе на динамику потребления, накопления, сбережения, инвестиции и другие структурные изменения.

С помощью контрольной функции осуществляется надзор за движением финансов, оценка эффективности механизма налогообложения, происходит выявление необходимости внесения изменений не только в налоговую политику, но и бюджетную систему. Также данная функция распространяется на сферу распределения налоговых потоков, отслеживая при этом целевое использование денежных ресурсов.

Классифицировать налоговые платежи также можно по различным признакам, но перед этим необходимо дать определение понятию «классификация».

Классификация налогов – это группировка налогов по различным признакам [С.27].

Существует несколько принципов классификации налогов:

1) по способу взимания налогов;

2) по налогоплательщику;

3) по объекту налогообложения;

4) по уровню бюджета, в который зачисляется налог;

5) по целевой направленности введения обязательного платежа.

В зависимости от способа взимания налогов они делятся на: прямые и косвенные. Различия между ними сводятся к следующему: прямые налоги взимаются непосредственно с доходов или имущества, а косвенные налоги устанавливаются в виде надбавок к цене или тарифу.

По субъекту налогообложения налоги делятся на три группы:

- налоги, взимаемые только с юридических лиц;

- налоги, взимаемые только с физических лиц;

- налоги, взимаемые как с юридических, так и с физических лиц.

По объекту налогообложения налоги могут быть классифицированы:

1) на налоги, уплачиваемые налогоплательщиком с прибыли;

2) налоги, взимаемые с выручки от реализации продукции;

3) налоги с имущества налогоплательщика;

4) платежи за природные ресурсы;

5) налоги, уплачиваемые с суммы произведенных затрат, понесенных налогоплательщиком;

6) налоги на определенный вид финансовых операций, осуществляемых налогоплательщиком;

7) налоги со стоимости исковых заявлений и сделок имущественного характера.

В зависимости от уровня управления налоги и сборы делятся на федеральные, региональные и муниципальные (местные) – эта классификация является, пожалуй, самой важной в Российской Федерации.

Федеральные налоги и сборы устанавливаются Налоговом Кодексе Российской Федерации, являются обязательными к уплате на всей территории страны. Согласно статье 13 Налогового Кодекса Российской Федерации, к ним относятся:

1) Налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) водный налог;

6) налог на добычу полезных ископаемых;

7) государственные пошлины и сборы.

Региональные налоги и сборы устанавливаются в соответствии с Налоговым Кодексом и вводятся в действие законами субъектов Российской Федерации. Данные налоги обязательны к уплате на территории соответствующих регионов Российской Федерации. При установлении налога органы власти региона Российской Федерации определяют налоговые льготы, налоговую ставку в пределах, установленных Налоговым Кодексом РФ, а также порядок, сроки уплаты налога, форму отчетности по налогу.

В статье 14 Налогового Кодекса РФ перечислены региональные налоги и сборы. К ним относятся:

1) налог на имущество организаций;

2) транспортный налог;

3) налог на игорный бизнес.

Местные (муниципальные) налоги и сборы – это те налоги, которые являются устанавливаемые и вводимые в действие в соответствии с Налоговым Кодексом РФ нормативными актами представительных органов местного самоуправления. Данные налоги являются обязательными к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы установлены статье 15 Налогового Кодекса РФ. К ним относятся:

1) земельный налог;

2) налог на имущество физических лиц.

По целевой направленности введения налогов они делятся на универсальные и целевые. Универсальный налог можно рассматривать как обязательный платеж, не имеющий конкретных направлений.

Сборы и пошлины являются целевыми налоговыми платежами.

Сбор представляет собой целенаправленный платеж, который, по сути, является платой государству за оказанные услуги налогоплательщику[С.48]. Сбор может быть также и безадресным платежом с определенного вида деятельности или же за право заниматься какой-либо деятельностью.

Пошлина в свою очередь представляет собой денежный сбор, взимаемый с лиц за совершение специально уполномоченными органами действий и за выдачу документов, которые имеют юридическое значение. Государственная пошлина подразделяется на таможенную и внутригосударственную пошлину. Таможенная пошлина представляет собой денежный сбор, взимаемым таможенными органами с плательщика за перемещение товара через таможенную границу государства. Внутригосударственная пошлина представляет собой денежную плату, взимаемая с лиц за совершение действий, которые имеют юридическое значение.

ель взыскания пошлины или сбора (пошлинный принцип) состоит лишь в покрытии без убытка, но и без чистого дохода, издержек учреждения, в связи с деятельностью которого взимается пошлина. Но этот принцип далеко не всегда соблюдается на практике. Довольно часто плата за услуги превышает связанные с ней расходы. Мало того, в ряде случаев не платеж устанавливается ради покрытия расходов, а само действие признается обязательным ради взыскания платежа. Это утверждение справедливо, например, в отношении введения различных регистрации и т.п.

Данное обстоятельство свидетельствует о том, что пошлины и сборы, хотя и взимаются в связи с оказанием индивидуальных услуг, не могут рассматриваться как платежи по обязательствам, договорные платежи. Это—денежные повинности, взимаемые в индивидуальном порядке в связи с услугой публично-правового характера.

Следует особо подчеркнуть, что пошлина или сбор выплачиваются не за услугу, а в связи с услугой, причем с той, которую оказывает государственный орган, действуя в общих интересах, реализуя свои государственно-властные функции. Так, уплата пошлины при подаче искового заявления в суд сопряжена с правом конкретного лица на судебную защиту, однако определяется общественно полезной функцией суда — поддержанием режима законности.

Пошлина не обеспечивает существование государственного органа, так как он может финансироваться и из других источников. Наоборот, взимание пошлины обусловлено реализацией каким-либо государственным органом своих функций.

Характер пошлин и сборов предполагает использование иных принципов при определении размера платежа, нежели те, которые применяются при налогообложении.

В зависимости от принадлежности к уровню бюджета налоги подрзделяют так:

- Закрепленные

- Регулирующие

Закрепленными называют налоги, которые на длительный период полностью или частично закреплены как доходный источник конкретного бюджета (бюджетов). Например, таможенные пошлины, сборы и иные таможенные платежи являются доходом федерального бюджета Российской Федерации (ст. 50 Бюджетного кодекса Российской Федерации). Регулирующие доходы бюджетов — федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Федерации или местные бюджеты на очередной финансовый год. Нормативы отчислений могут устанавливаться и на долговременной основе (не менее чем на 3 года).

Различают также раскладочные и количественные налоги.

Раскладочные (репарационные) налоги широко применялись на ранней стадии развития налогообложения. Их размер определяли исходя из потребности совершить конкретный расход: выкупить короля из плена, построить крепостную стену и т.п. Суммы расхода распределялись между налогоплательщиками — на каждого налогоплательщика приходилась определенная сумма налога.

В настоящее время раскладочные налоги используются редко, в основном в местном налогообложении. Например, размер местного целевого сбора на благоустройство территории и другие цели вполне может быть определен по раскладочной системе исходя из конкретной потребности и числа жителей.

При установлении количественных (долевых, квотативных) налогов, в противоположность раскладочным, исходят не из потребности покрытия расхода, а из возможности налогоплательщика заплатить налог. Эти налоги непосредственно или косвенно учитывают имущественное состояние (доходность) налогоплательщика.

1.3 Особенности налогового контроля в России

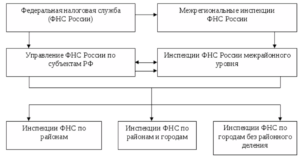

Налоговый контроль является одной из составляющих общей системы финансового контроля, которая действует в России. Система налоговых органов построена в соответствии с административным и территориальным делением, принятым в Российской Федерации. Данная система органов состоит из 3-х звеньев.

Рис 1.1. — Структура налоговых органов в Российской Федерации.

Центральный орган управления налогообложения в России представлен в лице федеральной налоговой службы.

Основные функции, которые возлагаются на федеральную налоговую службу России, осуществляются по контролю и надзору за такими явлениями, как:

- Правильность исчислений, своевременность внесения в соответствующий бюджет налогов и сборов;

- соблюдение законодательства в сфере налогообложения Российской Федерации о налогах и сборах;

- производство этилового спирта, а также табачной и спиртосодержащей, алкогольной продукции;

- информирование граждан – налогоплательщиков по вопросам налогового законодательства;

Федеральная налоговая служба находится в ведении Министерства финансов РФ.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Федеральную налоговую службу возглавляет руководитель, который назначается на должность и освобождается от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации.

Особенностью реформирования структуры налоговых органов Российской Федерации является создание межрегиональных и межрайонных инспекций.

Данные инспекции осуществляют свою деятельность исходя из категории налогоплательщика, а также его отраслевой принадлежности.

Рис. 1.2. — Межрегиональные инспекции по федеральным округам.

Межрегиональные инспекции федеральной налоговой службы России по федеральным округам созданы для таких целей, как:

- осуществление взаимодействия с полномочными представителями Президента Российской Федерации в федеральных округах по вопросам, которые являются отнесенными к их компетенции;

- проведение налоговых проверок, как камеральных, так и выездных;

- надзор и контроль за соблюдением законодательства о налогах и сборах на территории соответствующего федерального округа.

На межрегиональном уровне также существуют 7 региональных инспекции по крупнейшим налогоплательщикам в перечисленных ниже сферах:

- разведка, добыча, переработка, транспортировка и реализация нефти и нефтепродуктов;

- производство, оборот этилового спирта из всех видов сырья алкогольной, спиртосодержащей и табачной продукции;

- разведка, добыча, переработка, а также транспортировка и реализация природного газа;

- производство и реализация продукции металлургической промышленности;

- электроэнергетика;

- оказание услуг связи;

- оказание транспортных услуг.

Руководитель управления федеральной налоговой службы по субъекту Российской Федерации назначается руководителем федеральной налоговой службы России по согласованию с полномочным представителем Президента Российской Федерации по соответствующему субъекту Российской Федерации.

Можно выделить два вида инспекций федеральной налоговой службы межрайонного уровня:

- инспекции ФНС России, которые осуществляют налоговый контроль за крупнейшими налогоплательщиками, подлежащие налоговому администрированию на региональном уровне;

- инспекции ФНС России, которые контролируют территорию нескольких административных районов.

Формы и методы налогового контроля, который осуществляется через систему органов ФНС России, установлены Налоговым кодексом РФ. В соответствии со статьей 82 Налогового Кодекса РФ налоговый контроль производится уполномоченными лицами налоговых органов в пределах их компетенции.

В России налоговый контроль осуществляется с помощью налоговых проверок, которые в свою очередь подразделяются на выездные и камеральные налоговые проверки.

Под камеральной налоговой проверкой понимается проверка налоговых деклараций, бухгалтерской отчетности и иных документов, представленных налогоплательщиком в налоговый орган. Данные документы необходимы для исчисления и уплаты налогов.

Проверка проводится в течение 3-х месяцев со дня предоставления налогоплательщиком налоговой отчетности. При проведении проверки данного вида налоговый орган имеет право требовать у налогоплательщика сведения дополнительного характера, имеет право получать объяснения и документы, которые подтверждают правильность исчисления и своевременность уплаты налоговых платежей. На первоначальном этапе в обязательном порядке осуществляется визуальная проверка правильности оформления налоговой декларации в соответствии с требованиями.

Перечислим основные задачи камеральной проверки:

- правильности составления расчетов по налогам;

- проверкапроверка логичности, взаимной увязки показателей;

- предварительная оценка налоговых расчетов и бухгалтерской отчетности.

Выездная налоговая проверка, как правило, проводится по местонахождению налогоплательщика. Данная проверка также проводится по местонахождению представительства или филиала. Данной проверкой могут быть охвачены только 3 года деятельности налогоплательщика, которые предшествовавали году проведения проверки.

Проверка данного типа может осуществляться как по одному, так и по нескольким видам налогов, которые уплачиваются налогоплательщиком. Налоговый орган не имеет право проводить в течение 1 календарного года 2 выездные налоговые проверки. Однако есть определенные случаи, по которым может осуществляться несколько раз по одним и тем же налогам за один и тот же период:

- Реорганизация или ликвидация организации-налогоплательщика;

- Осуществление контроля за деятельностью налогового органа, которое проводило налоговую проверку.

Выездные налоговые проверки не могут продолжаться более 2-х месяцев. В исключительных случаях вышестоящий налоговый орган может увеличить продолжительность проверки до трех месяцев. При проведении выездных проверок организаций, которые имеют филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала, представительства При необходимости налоговые органы, которые осуществляют налоговую проверку, могут проводить:

- осмотр складских, производственных, торговых помещений;

- инвентаризацию имущества;

- выемку документов;

- осмотр территорий, которые используются налогоплательщиком для извлечения дохода, либо связанные с содержанием объекта налогообложения.

1 2

Ссылка на первоисточник:

http://bgiik.ru/