Автор статьи

Валерия

Эксперт по сдаче вступительных испытаний в ВУЗах

1 2

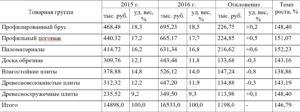

Увеличение прибыли от продаж привело к улучшению показателя рентабельности продаж – с 2,05% в 2016 г. до 11,75% по результатам работы в 2015 г. В 2016 г. этот показатель ниже значения 2015 г. – 9,35, но выше показателя 2016 г. в 4,56 раз. Рост рентабельности продаж составил 7,3% (9,35-2,05). Также возросла рентабельность производства с 2,09% с 2016 г. до 13,32% в 2015 г. и 10,32% в 2016 г., что свидетельствует о повышении эффективности деятельности ООО «СГС»за исследуемый период 2016-2016 гг. Таким образом, за счёт влияния двух факторов рентабельность производства в 2016 г. по сравнению с 2015 г. возросла на 8,23% (10,05-8,23). Основным фактором снижения рентабельности является уменьшение прибыли от продаж. Таблица 2 — Размер и структура товарной продукции

Данные анализа показали, что более высокими темпами вырос валовой доход по пиломатериалам (152,23%) и профильный погонаж – на 151,07%. Сумма валового дохода от продажи профилированного бруса увеличились на 226,75 тыс. руб., что составляет 148,4% и древесностружечных плит (с 235,52 тыс. руб. до 349,5 тыс. руб.). Самые низкие темпы роста валового дохода были у таких групп товаров как доска обрезная, древесноволокнистые плиты, а также влагостойкие плиты (143,16%, 143,19%, а также 138,86% соответственно).

Финансовое состояние является важнейшей характеристикой деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений. Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным баланса. Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия. Динамика и структура статей актива баланса ООО «СГС» представлены в таблице 3.

Таблица 3 — Состав и структура имущества ООО «СГС» за 2016 г.

Представленные в таблице 2 данные свидетельствуют о том, что

за исследуемый период наблюдается рост активов предприятия на 2114 тыс. руб.

за счет увеличения стоимости внеоборотных активов на 1971 тыс. руб. и оборотных средств на 143 тыс. руб.

Структура имущества организации за 2016 г. изменилась. Так, на начало года основную часть активов составляли оборотные активы – 68,1% валюты баланса при показателе удельного веса внеоборотных средств в 40,7% от всех средств предприятия. К концу года ситуация изменилась: в структуре баланса наблюдается 59,3% внеоборотных и 40,7% оборотных средств. Такой рост связан с увеличением незавершенного производства.

Таким образом, рост активов предприятия обусловлен увеличением стоимости внеоборотных активов предприятия. Оценку состояния пассивов ООО «СГС» проведем на основании данных таблицы 4.

Таблица 4 — Состав и структура источников средств ООО «СГС» за 2016 г.

Приведенные в таблице данные свидетельствуют о том, что основную часть источников средств ООО «СГС» составляет собственный капитал – 60,56% на начало и 67,85% и конец года, что положительно характеризует состояние капитала предприятия. При том, что к концу года источники средств увеличились на 2114 тыс. руб., удельный вес заемного капитала снизился на 7,29%, что является положительной тенденцией.

Организацию управления оборотными активами характеризует оборачиваемость. В связи с этим высока заинтересованность руководителей предприятия в выяснении причин, обусловливающих изменение оборачиваемости. В таблице 5 представим показатели оборачиваемости оборотных активов.

Таблица 5 — Оборачиваемость оборотных активов ООО «СГС» за период 2015-2016 гг.

Приведенные данные свидетельствуют о том, что за исследуемый период коэффициент оборачиваемости оборотных средств снизился на 0,72 пункта. Снижение этого коэффициента означает рост предоставленных услуг предприятием в кредит. За счет роста продолжительности оборота всех оборотных средств на 3,02 пункта происходит их высвобождение, что отрицательно сказывается на использовании средств предприятия.

Определим влияние факторов на снижение оборачиваемости:

изменение выручки от продаж:

16533 : 1543 – 9,66 = 10,71 – 9,66 = 1,05 оборота, то есть, в результате увеличения выручки от продаж на 1635 руб. коэффициент оборачиваемости увеличился на 1,05.

изменение средней величины оборотных средств:

8,93 – 10,71 = — 1,78 оборотов, то есть, за счет увеличения средних остатков оборотных средств коэффициент оборачиваемости снизился на 1,78 оборота.

суммарное влияние факторов: 1,05 – 1,78 = -0,73.

Основным фактором снижения оборачиваемости оборотных активов в 2016г. по сравнению с 2015г. является увеличение средней величины оборотных средств.

В ходе анализа платежеспособности предприятия проводится оценка ликвидности его баланса. Ликвидность баланса определяется как степень покрытия обязательств предприятия ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу

с обязательствами по пассиву. При этом активы должны быть сгруппированы

по степени их ликвидности и расположены в порядке убывания ликвидности, а обязательства должны быть сгруппированы по срокам их погашения

и расположены в порядке сроков уплаты.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения: А1 ≥ П1, А2 ≥ П2, А3 ≥ П4, А4 ≤ П4.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Группировка актива и пассива баланса ООО «СГС» представлена в таблице 6.

Таблица 6 — Анализ ликвидности баланса ООО «СГС» за 2016 год, тыс. руб.

На начало года:

А1 (168) ≥ П1 (1011), не верно А2 (1380) ≥ П2 (20), верно

А3 (231) ≥ П3 (0), верно А4 (835)≤ П4(1583), верно

Таким образом, на начало года баланс нельзя признать абсолютно ликвидным, т.к. одно из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса.

На конец года:

А1 (200) ≥ П1 (1145), не верно А2 (1518) ≥ П2 (375), верно

А3 (204) ≥ П3 (0), верно А4 (2806)≤ П4(3208), верно

Таким образом, на момент составления баланса ООО «СГС»по данным на 31.12.2016 г. его нельзя признать ликвидным, т.к. одно из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса (быстро реализуемые активы больше краткосрочных обязательств). Предприятие может быть платежеспособным, если сумеет сбалансировать активы и обязательства по объему и срокам.

Рассчитаем показатели платежеспособности ООО «СГС» и отразим их в таблице 7.

Таблица 7- Показатели платежеспособности ООО «СГС» за 2016 г.

Представленные данные характеризуют отрицательную динамику снижения показателей платежеспособности предприятия.

Коэффициент абсолютной ликвидности на начало года составляет 0,16, на конец года он уменьшился до 0,13, при норме более 0,2-0,3. Фактическое значение этого коэффициента говорит о том, что погасить свои обязательства

в срочном порядке предприятие не сможет. Причинами уменьшения абсолютной ликвидности явилось увеличение кредиторской задолженности на 134 тыс. руб.

Значение коэффициента быстрой ликвидности (при норме более 0,7-1) в течение года снизилось с 1,50 до 1,13, что соответствует нормативу.

Устойчивость финансового состояния предприятия характеризуется системой относительных показателей финансовых коэффициентов. Они рассчитываются в виде соотношений абсолютных показателей актива и пассива баланса, как представлено в таблице 8.

Таблица 8 — Относительные показатели финансовой устойчивости ООО «СГС» за 2016 г.

По данным таблицы 8 следует, что коэффициенты финансовой независимости и финансовой устойчивости соответствуют нормативу – 0,58 на начало года и на конец наблюдается его положительная динамика – до 0,7; коэффициент долгосрочного привлечения заёмных средств не рассчитан, поскольку отсутствуют долгосрочные обязательства. Коэффициент соотношения заемных и собственных средств меньше единицы, что положительно характеризует финансовую устойчивость компании. Коэффициент маневренности не соответствует нормативу как на начало, так и на конец года. Таким образом, в целом хозяйственную деятельность предприятия ООО «СГС» следует признать доходной

и рентабельной, о чем свидетельствуют финансовые результаты.

Данные анализа показали, что более высокими темпами вырос валовой доход по пиломатериалам (152,23%) и профильный погонаж – на 151,07%. Сумма валового дохода от продажи профилированного бруса увеличились на 226,75 тыс. руб., что составляет 148,4% и древесностружечных плит (с 235,52 тыс. руб. до 349,5 тыс. руб.). Самые низкие темпы роста валового дохода были у таких групп товаров как доска обрезная, древесноволокнистые плиты, а также влагостойкие плиты (143,16%, 143,19%, а также 138,86% соответственно).

Финансовое состояние является важнейшей характеристикой деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений. Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным баланса. Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия. Динамика и структура статей актива баланса ООО «СГС» представлены в таблице 3.

Таблица 3 — Состав и структура имущества ООО «СГС» за 2016 г.

Представленные в таблице 2 данные свидетельствуют о том, что

за исследуемый период наблюдается рост активов предприятия на 2114 тыс. руб.

за счет увеличения стоимости внеоборотных активов на 1971 тыс. руб. и оборотных средств на 143 тыс. руб.

Структура имущества организации за 2016 г. изменилась. Так, на начало года основную часть активов составляли оборотные активы – 68,1% валюты баланса при показателе удельного веса внеоборотных средств в 40,7% от всех средств предприятия. К концу года ситуация изменилась: в структуре баланса наблюдается 59,3% внеоборотных и 40,7% оборотных средств. Такой рост связан с увеличением незавершенного производства.

Таким образом, рост активов предприятия обусловлен увеличением стоимости внеоборотных активов предприятия. Оценку состояния пассивов ООО «СГС» проведем на основании данных таблицы 4.

Таблица 4 — Состав и структура источников средств ООО «СГС» за 2016 г.

Приведенные в таблице данные свидетельствуют о том, что основную часть источников средств ООО «СГС» составляет собственный капитал – 60,56% на начало и 67,85% и конец года, что положительно характеризует состояние капитала предприятия. При том, что к концу года источники средств увеличились на 2114 тыс. руб., удельный вес заемного капитала снизился на 7,29%, что является положительной тенденцией.

Организацию управления оборотными активами характеризует оборачиваемость. В связи с этим высока заинтересованность руководителей предприятия в выяснении причин, обусловливающих изменение оборачиваемости. В таблице 5 представим показатели оборачиваемости оборотных активов.

Таблица 5 — Оборачиваемость оборотных активов ООО «СГС» за период 2015-2016 гг.

Приведенные данные свидетельствуют о том, что за исследуемый период коэффициент оборачиваемости оборотных средств снизился на 0,72 пункта. Снижение этого коэффициента означает рост предоставленных услуг предприятием в кредит. За счет роста продолжительности оборота всех оборотных средств на 3,02 пункта происходит их высвобождение, что отрицательно сказывается на использовании средств предприятия.

Определим влияние факторов на снижение оборачиваемости:

изменение выручки от продаж:

16533 : 1543 – 9,66 = 10,71 – 9,66 = 1,05 оборота, то есть, в результате увеличения выручки от продаж на 1635 руб. коэффициент оборачиваемости увеличился на 1,05.

изменение средней величины оборотных средств:

8,93 – 10,71 = — 1,78 оборотов, то есть, за счет увеличения средних остатков оборотных средств коэффициент оборачиваемости снизился на 1,78 оборота.

суммарное влияние факторов: 1,05 – 1,78 = -0,73.

Основным фактором снижения оборачиваемости оборотных активов в 2016г. по сравнению с 2015г. является увеличение средней величины оборотных средств.

В ходе анализа платежеспособности предприятия проводится оценка ликвидности его баланса. Ликвидность баланса определяется как степень покрытия обязательств предприятия ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу

с обязательствами по пассиву. При этом активы должны быть сгруппированы

по степени их ликвидности и расположены в порядке убывания ликвидности, а обязательства должны быть сгруппированы по срокам их погашения

и расположены в порядке сроков уплаты.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения: А1 ≥ П1, А2 ≥ П2, А3 ≥ П4, А4 ≤ П4.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Группировка актива и пассива баланса ООО «СГС» представлена в таблице 6.

Таблица 6 — Анализ ликвидности баланса ООО «СГС» за 2016 год, тыс. руб.

На начало года:

А1 (168) ≥ П1 (1011), не верно А2 (1380) ≥ П2 (20), верно

А3 (231) ≥ П3 (0), верно А4 (835)≤ П4(1583), верно

Таким образом, на начало года баланс нельзя признать абсолютно ликвидным, т.к. одно из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса.

На конец года:

А1 (200) ≥ П1 (1145), не верно А2 (1518) ≥ П2 (375), верно

А3 (204) ≥ П3 (0), верно А4 (2806)≤ П4(3208), верно

Таким образом, на момент составления баланса ООО «СГС»по данным на 31.12.2016 г. его нельзя признать ликвидным, т.к. одно из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса (быстро реализуемые активы больше краткосрочных обязательств). Предприятие может быть платежеспособным, если сумеет сбалансировать активы и обязательства по объему и срокам.

Рассчитаем показатели платежеспособности ООО «СГС» и отразим их в таблице 7.

Таблица 7- Показатели платежеспособности ООО «СГС» за 2016 г.

Представленные данные характеризуют отрицательную динамику снижения показателей платежеспособности предприятия.

Коэффициент абсолютной ликвидности на начало года составляет 0,16, на конец года он уменьшился до 0,13, при норме более 0,2-0,3. Фактическое значение этого коэффициента говорит о том, что погасить свои обязательства

в срочном порядке предприятие не сможет. Причинами уменьшения абсолютной ликвидности явилось увеличение кредиторской задолженности на 134 тыс. руб.

Значение коэффициента быстрой ликвидности (при норме более 0,7-1) в течение года снизилось с 1,50 до 1,13, что соответствует нормативу.

Устойчивость финансового состояния предприятия характеризуется системой относительных показателей финансовых коэффициентов. Они рассчитываются в виде соотношений абсолютных показателей актива и пассива баланса, как представлено в таблице 8.

Таблица 8 — Относительные показатели финансовой устойчивости ООО «СГС» за 2016 г.

По данным таблицы 8 следует, что коэффициенты финансовой независимости и финансовой устойчивости соответствуют нормативу – 0,58 на начало года и на конец наблюдается его положительная динамика – до 0,7; коэффициент долгосрочного привлечения заёмных средств не рассчитан, поскольку отсутствуют долгосрочные обязательства. Коэффициент соотношения заемных и собственных средств меньше единицы, что положительно характеризует финансовую устойчивость компании. Коэффициент маневренности не соответствует нормативу как на начало, так и на конец года. Таким образом, в целом хозяйственную деятельность предприятия ООО «СГС» следует признать доходной

и рентабельной, о чем свидетельствуют финансовые результаты.

2.2. Организация учета денежных средств организации

Порядок хранения и расходования денежных средств в кассе установлен Положением Центрального банка Российской Федерации от 12.10.11 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации». Для учета кассовых операций в ООО «СГС» применяются типовые межведомственные формы первичных документов и учетных регистров, утвержденные Постановлением Госкомстата России от 18 августа 1998 года № 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций и результатов инвентаризации». На основании приходных и расходных документов формируются отчет кассира и кассовая книга. Приходный кассовый ордер по форме № КО-1 применяется для оформления поступления наличных денег в кассу предприятия. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером. Расходный кассовый ордер по форме № КО-2 применяется для оформления выдачи наличных денег из кассы ООО «СГС». Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3). Кассовая книга (форма N КО-4) применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга ООО «СГС» пронумерована, прошнурована и опечатана печатью на последней странице. Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера ООО «СГС». Для учета наличия и движения наличных денежных средств на исследуемом предприятии используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег организации на начало месяца; оборот по дебету — поступившие наличными в кассу, а по кредиту суммы, выданные наличными. Основные операции по учету денежных средств в кассе ООО «СГС» и их отражение на счетах бухгалтерского учета представлены в таблице 9. Таблица 9 — Корреспонденция счетов по учету денежных средств в кассе ООО «СГС» ООО «СГС» отражает кассовые операции типовыми проводками на основании Плана счетов бухгалтерского учета и Инструкции по его применению. Денежные средства ООО «СГС», хранящиеся на расчетном счете, учитывают на активном синтетическом счете 51 «Расчетные счета». Основные хозяйственные операции по расчетному счету ООО «СГС» представлены в таблице 11. Таблица 11 — Корреспонденция счетов по учету движения денежных средств на расчетном счете ООО «СГС» На анализируемом предприятии учет ведется автоматизировано. За отчетный период в программе формируются учетный регистр анализ по счету 51. По данному счету (и всем счетам согласно учетной политики) в программе «1С- Бухгалтерия. 8.2» формируется оборотная ведомость, которая распечатывается для формирования на бумажном носителе журнального ордера. Таким образом, можно сделать вывод, что операции с денежными средствами на предприятии оформляются унифицированными формами первичной учетной документации для предприятий и организаций и отражаются в учете типовой корреспонденцией счетов. В процессе исследования учетных процессов по движению денежных средств на предприятии было отмечено то, что недостаточно внимания в учетной политике для целей бухгалтерского учета уделено первичной документации. Очевидно, что документооборот предприятия нуждается в некоторых дополнительных формах документов. Одним из таких может стать сопроводительный лист к договору. Этот документ будет включать подписи и примечания руководителей структурных подразделений. Таким образом, каждый договор пройдет неоднократный контроль на предмет соблюдения экономических интересов предприятия, а бухгалтерия сможет достоверно и тщательно вести учет график платежей по обязательствам предприятий и прогнозировать поступление выручки от покупателей. Общество самостоятельно формирует систему планов, включающую в себя основные направления развития, долгосрочные, среднесрочные прогнозы, программы и планы социально-экономического развития. Основная цель политики контроля денежных средств ООО «СГС» можно кратко сформулировать так: знать, что происходит с денежными средствами на предприятии. Движение денежных средств ООО «СГС» регистрируется в целях предоставления информации для руководства и других заинтересованных лиц в целях анализа информации и аргументацию по принятию решения. Политика контроля денежных средств ООО «СГС» направлена на конкретизацию регистрации движения ценностей следующим образом: движение ценностей регистрируется в таком виде, чтобы было возможным предоставить отчетную информацию в том виде, который требуется или может потребоваться заинтересованным пользователям.Глава 3. Направления совершенствования практики организации учета и контроля за движением денежных средств в организации

3.1 Рекомендации по совершенствованию организации учета и контроля за движением денежных средств в организации

Предпосылками для принятия решения автоматизации бюджетирования в ООО «СГС», являются следующие:- отсутствие возможности эффективного управления предприятием без наличия гибкого механизма финансового анализа и планирования;

- необходимость наличия полностью интегрированного инструмента;

- потребность в полном цикле автоматизации бюджетирования.

- возможность ведения различных бюджетов в рамках гибких бюджетных моделей — бюджет продаж, бюджет закупок, бюджет движения денежных средств, бюджет доходов, бюджет инвестиций, прогнозный баланс и т.п.;

- формирование плановых значений на основании любых итогов Главной книги, значений показателей других бюджетов, исторических данных за любой период;

- возможность ведения контроля платежей на основании установленных лимитов по каждой статье расхода;

- модуль позволяет использовать количественные показатели при планировании и исполнении бюджета;

- возможность разделения прав доступа для создания, утверждения, исполнения и просмотра бюджетов;

- возможность формирования отчетных форм различной структуры;

- возможность использования различных валют.

- Бюджетное составление;

- Утверждение и рассмотрение бюджета;

- Бюджетное исполнение;

- Анализ и контроль исполнения бюджета.

3.2 Расчет экономического эффекта от предложенных рекомендаций

Важной задачей для любой организации является процесс формирования и контроля платежей. Данный функционал поддерживает бизнесс-процессы предприятия по формированию исходящих платежей и позволяет вовлекать в этот процесс различные отделы (инициаторов платежа – сотрудников, отвечающие за расчеты с поставщиками; финансовых контролеров – сотрудников, отвечающих за соответствие платежа установленным лимитам; операционистов – отвечающих за формирование платежных документов; бухгалтеров – отвечающих за разнесение платежа по Главной книге). Все отчеты по бюджетам создаются в модуле «Финансово-управленческая отчетность», который является дополнением модуля «Бюджетирование» Модуль «Финансово-управленческая отчетность» позволяет настраивать неограниченное количество отчетов на основании данных Главной книги и финансовых аналитик, плановых и фактических показателей бюджетов, использовать любые формулы для вывода данных (рисунок 6). Рис.6 — Работа с бюджетом К достоинствам модуля можно отнести то, что при достаточно глубокой универсальности и гибкости, модуль прост в использовании и позволяет пользователям легко настраивать отчеты самостоятельно. Отчет настраивается перетаскиванием с помощью мыши требуемых элементов в строки и заголовки отчета, и позволяет при необходимости задавать переменные параметры, необходимые для его построения (рисунок 7). Рис.7 — Финансово-управленческая отчетность Рассматривая данное мероприятия предполагается высвобождения сотрудников предприятия, задействованных непосредственно на отслеживании и корректировке бюджетов. Затраты на приобретение системы бюджетирования и обучения сотрудников составят 186 000 руб. Также предприятию необходимо установить сервер под данную систему. Суммарные затраты на приобретение, установку и обучение персонала составят 213 000 руб. Экономический эффект от внедрения системы представлен в таблице 15. Таблица 15 — Экономический эффект от внедрения системы Сокращение постоянных затрат в связи с внедрением системы бюджетирования составит 89 780 рублей. Таким образом, система бюджетирования, разработанная «Microsoft Dynamics AX» позволяет охватить весь процесс бюджетирования в компании от планирования показателей до контроля и анализа исполнения бюджетов. Программа позволяет повысить эффективность и оперативность принятия управленческих решений, что достигается максимальной автоматизацией всех стадий планирования, анализа и контроля деятельности компании.Заключение

Любое движение наличных денежных средств на предприятии отражается бухгалтерскими проводками по счетам движения денежных средств и первичными документами, строго регламентированными действующим законодательством. Соблюдение установленных правил ведения кассовых операций вызвано необходимостью достоверного и оперативного контроля за движением денежных средств со стороны руководства и со стороны государственных контролирующих органов. Процесс составления бухгалтерских проводок на предприятии должен быть организован с учетом требований по своевременному отражению изменений состояния денежных средств в кассе предприятия и обязательным подтверждением первичными документами, а также разрешениями должностных лиц на расход денежных средств на те или иные цели. Значение своевременности и полноты отражения операций по учету денежных средств предприятия на счетах бухгалтерского учета трудно недооценить. Многолетний накопленный опыт учетной работы нашел свое отражений в установленных современным законодательством нормах по учету денежных средств. Именно соблюдение всех установленных требований нормативных актов позволит организовать прозрачный учет движения денежных средств на предприятии и избежать спорных ситуаций по проверкам налоговых органов. Денежные средства в кассе организации могут быть как в валюте Российской Федерации, так и в иностранной валюте (в том, например, случае, если какому-то сотруднику коллектива предстоит командировка за рубеж), а также в кассе могут находится денежные документы. Для учета кассовых операций применяется типовые межведомственные формы первичных документов и учетных регистров, установленные действующим законодательством для ведения кассовых операций. Эти формы утверждены Постановлением Госкомстата России от 18.08.98 г. №88 по согласованию с Минфином РФ. Данная работа имеет практическую значимость, которая заключается в том, что все выводы, предложения и рекомендации по учету и анализу денежных средств можно использовать в деятельности анализируемого предприятия. Остатки денежных средств в кассе предприятия на конец отчетного периода отражаются в бухгалтерском балансе предприятия по строке «Денежные средства», с сумме остатков денежных средств на расчетном счете предприятия. Немаловажным элементом в отчетности предприятия является «Отчет о движении денежных средств», предоставляемый предприятиями заинтересованным пользователям информации (инвесторам, акционерам, потенциальным деловым партнерам, налоговым органам).Список использованных источников

- Гражданский кодекс РФ (ч. I и II) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994) // Справочная система – Гарант.

- Налоговый Кодекс РФ ч.1,2 от 05.09.2000г. № 117-ФЗ.

- Кодекс Российской Федерации об административных правонарушениях: Федеральный закон от 30.12.2001 N 195-ФЗ.

- Федеральный закон от 22.05.03 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». // Справочная система – Гарант.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98г. № 34-н, с учетом последних изменений // Справочная система – Гарант.

- Приказ от 31 октября 2000г. N 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению» (в ред. Приказов Минфина РФ от 07.05.2003 N 38н, от 18.09.2006 N 115н). // Справочная система – Гарант.

- Приказ Минфина РФ от 06.05.99 г. № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99». // Справочная система – Гарант.

- Приказ Минфина РФ от 02.02.2011 N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» (Зарегистрировано в Минюсте РФ 29.03.2011 N 20336)

- Положение от 05.01.1998 № 14-П “О правилах организации наличного денежного обращения на территории Российской Федерации” (с изменениями на 31 октября 2002 года). // Справочная система – Гарант.

- Абросимова Ю.В. Кто должен подписывать бухгалтерскую отчетность? // Оплата труда: бухгалтерский учет и налогообложение. 2015. N 9. С. 29 — 34.

- Антонов Д. Электронные средства платежа // Консультант. 2015. N 3. С. 41 — 43.

- Белова Н. Примеры заполнения отчета о движении денежных средств // Налоговый вестник. 2015. N 5. С. 87 — 95.

- Гафурова Г.Н. Основные положения финансового учета и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2015. N 4. С. 6 — 10.

- Гулаков И.А. Уставный капитал не гарантия кредитору? // Арбитражный управляющий. 2015. N 1. С. 30 — 33.

- Денисова М.О. Недостача и неоприходование наличных денежных средств: признание в учете // Пищевая промышленность: бухгалтерский учет и налогообложение. 2016. N 11. С. 62 — 69.

- Зернова И. Правила обеспечения наличными денежными средствами // Казенные учреждения: бухгалтерский учет и налогообложение. 2016. N 11. С. 49 — 59.

- Коноплева И.А., Иконникова О.В., Боас И.Л. Аудиторское заключение и его информационные возможности с точки зрения пользователей бухгалтерской отчетности // Международный бухгалтерский учет. 2016. N 40. С. 56 — 65.

- Кочинев Ю.Ю., Черненко Д.Ю. Особенности аудита раскрытия информации о рисках хозяйственной деятельности организации // Аудитор. 2016. N 9. С. 24 — 30.

- Мальцева Е.В. Построение системы внутреннего контроля с учетом требований Федерального закона «О бухгалтерском учете» // Аудиторские ведомости. 2016. N 1. С. 43 — 51.

- Орлова О.Е. Отчетность предприятия глазами руководителя // Актуальные вопросы бухгалтерского учета и налогообложения. 2015. N 4. С. 23 — 31.

- Печерская Л. Исправление ошибок в бухгалтерском учете и отчетности. Вопросы применения на практике // Финансовая газета. 2015. N 33. С. 10.

- Федорович В. Бухгалтерский учет микропредприятий // Практический бухгалтерский учет. 2015. N 8. С. 24 — 36.

- Шестакова Е. Выдача денег под отчет: шесть типичных ошибок // Практическая бухгалтерия. 2016. N 10. С. 92 — 93.

- Шестопал Е. Отчет о движении денежных средств // Российский бухгалтер. 2015. N 8. С. 33 — 45.

1 2

О сайте

Ссылка на первоисточник:

http://www.agsi.ru/, http://www.агси.рф/

Поделитесь в соцсетях: